「住民税が高い!?」住民税決定通知書の読み方と節税策を解説

毎年6月になると、全国の会社員に一斉に住民税決定通知書が届きます。「今年も通知が来た」「住民税ってなんでこんなに高いの?」とは思うものの、内容をきちんと確認している方は少ないのではないでしょうか。

確かに毎年届いているけど金額以外の内容をちゃんと確認したことないかも。それに年によって金額が違う時があるんだよね。

前の年より高くなっていたりするよね。何で金額が変わるんだろう?

住民税は前年の所得をもとに計算されるため、去年の所得の変化が今年の金額に直結しているニャ。

本記事では、住民税決定通知書の読み方・計算の仕組み・前年より高くなっている原因の特定・今からでもできる節税対策まで、わかりやすく解説します。

下記の記事では、住民税を含めた税金の30年間の変化について解説しています。

・30年間でこんなに税金が増えている!?所得税・住民税・消費税、社会保険料の変化を昔と今で比較してみた!

・住民税は「所得割(前年所得×10%)」と「均等割(一律年5,000円)」の2つで構成されており、金額が増えるのはほぼ所得割の影響である

・住民税は前年1月〜12月の所得をもとに計算され、翌年6月から翌々年5月にかけて納める仕組みのため、去年の収入の変化が今年の住民税に直結する

・住民税が去年より高くなった主な原因は、①育休明けの復職、②副業収入の加算、③配偶者控除・扶養控除の消滅、④ボーナス・残業代の増加、⑤住宅ローン控除の期間終了の5つ

・ふるさと納税の控除上限額は「住民税所得割額×約20%+2,000円」で目安を計算でき、12月末までの寄付で来年の住民税を減らせる

・iDeCoの掛金は全額所得控除の対象となり、未加入の場合は今年から始めることで来年の住民税に反映される

・生命保険料控除証明書を年末調整で提出することでも住民税の節税につながる

目次)

2.住民税はどうやって計算される?仕組みをわかりやすく解説

2-1.所得割と均等割の違い

2-2.前年の収入がベースになる理由

4.今からでも間に合う!住民税を減らす節税策

4-1.ふるさと納税の上限枠を確認する

4-2.iDeCo・生命保険料控除を見直す

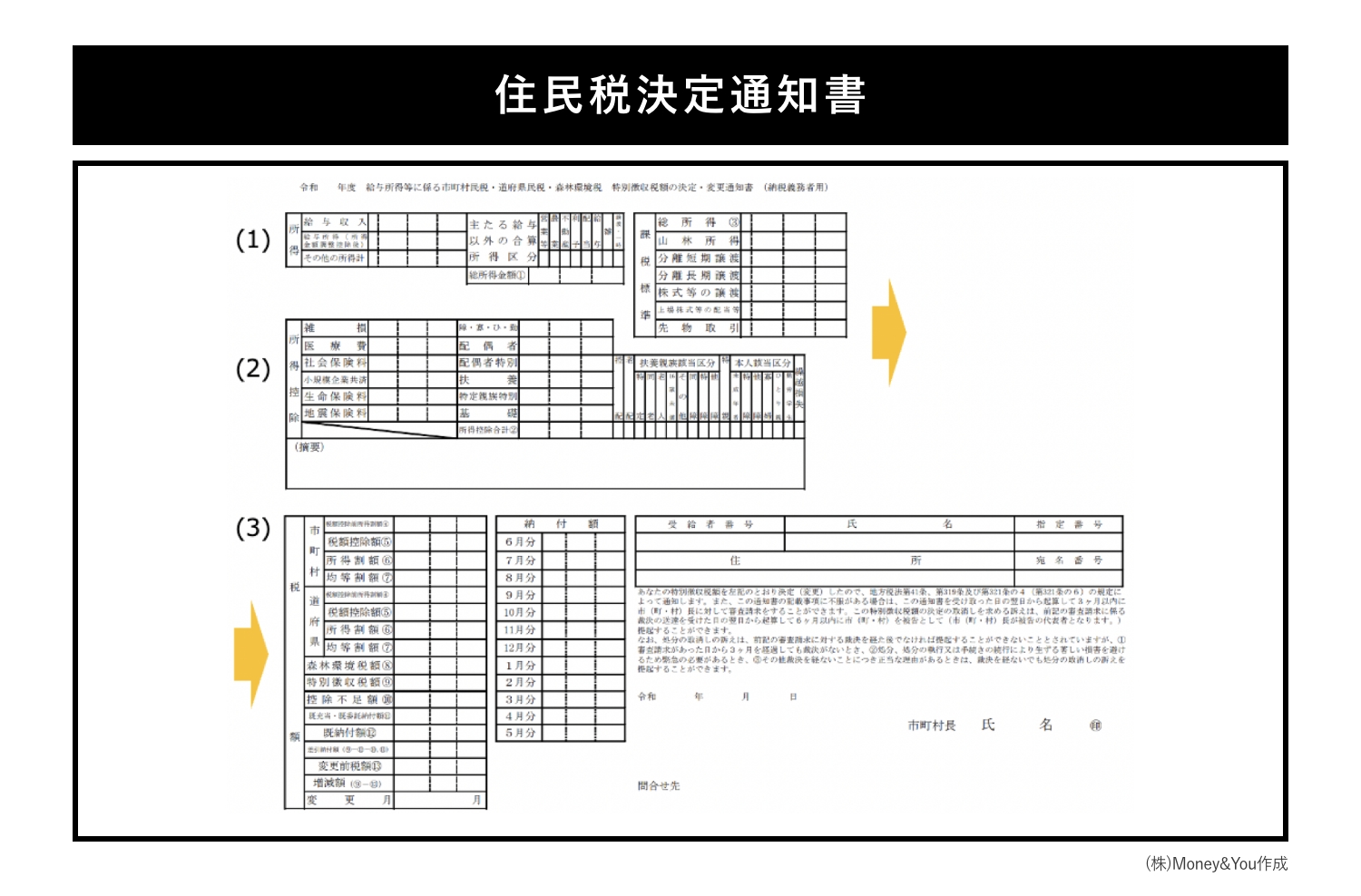

1.住民税決定通知書とは?届く時期と確認すべき3つの項目

住民税決定通知書とは、居住地の自治体が発行する、住民税の金額を知らせる書類です。

おおよそ5〜6月に手元に届き、会社員・公務員の場合は勤め先から給与明細と一緒にもらうことが多いでしょう。なお、フリーランスや個人事業主の場合は郵送で届きます。

※書類の見本を確認したい方は、こちらからご確認ください。

住民税決定通知書は横長で、実際には表の矢印のところでつながっています。(1)〜(3)の項目は下記の通りです。

(2)所得控除:給与所得から差し引く「所得控除」の金額

(3)税額:税額を直接差し引く「税額控除」と、税額控除適用後の税額

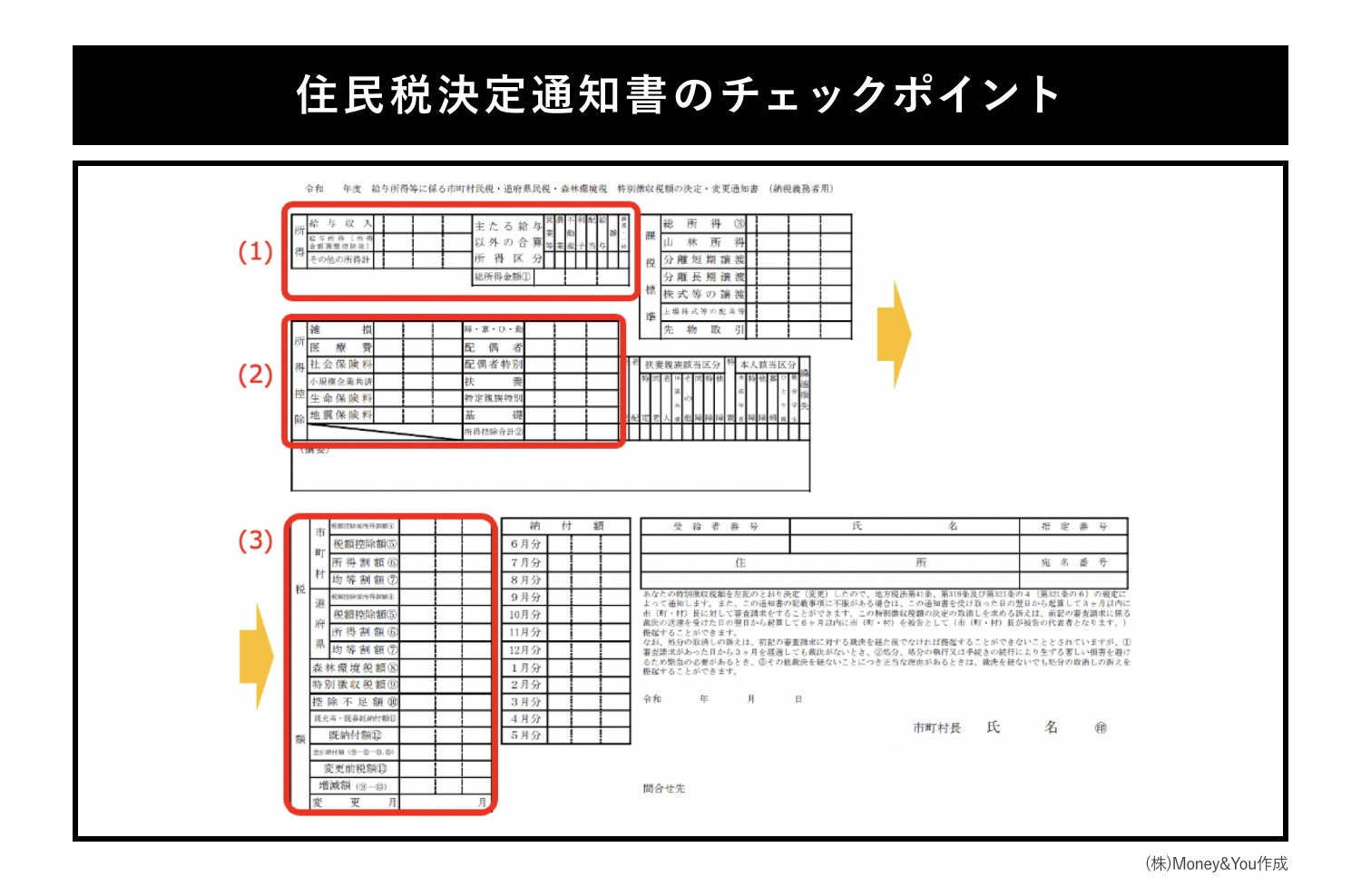

届いたら、次の3つのポイントをチェックするニャ。

(1)所得欄

給与収入がある場合、「給与収入」欄に年収が記載されています。

「給与所得」は給与収入から給与所得控除を差し引いた金額で、給与所得以外の所得がある場合は「その他の所得計」に合計が記載されます。これらすべての合計が「総所得金額」です。

確認のポイントは以下の通りです。

• フリーランス・個人事業主:所得欄と確定申告で申告した所得額を見比べ、金額が一致しているか確認しましょう。

• 転職した方・2か所以上で給与をもらった方:複数の収入の合計が正しく反映されているか確認してください。

(2)所得控除欄

所得控除は、個人の事情に配慮して課税所得を減らせる仕組みです。

社会保険料控除・医療費控除・配偶者控除・扶養控除・生命保険料控除など全部で16種類あり、条件や控除額はそれぞれ異なります。給与所得からこれらを差し引いた金額が課税所得となります。

年末調整や確定申告で申告した控除は、それぞれの欄に金額が記載されているはずです。

所得控除の記載漏れや金額の誤りがあると課税所得が増え、税金が増える原因になるので、金額が正しく記載されているか確認しましょう。

(3)税額欄

税額欄には、市町村民税・道府県民税それぞれについて、税額控除前所得割額・税額控除額・所得割額・均等割額が記載されています。

以下の金額が正しいか確認しましょう。

• 所得割額:税額控除前所得割額から税額控除額を差し引いた金額(100円未満切り捨て)。

ふるさと納税や住宅ローン控除がある場合は、申告した金額が「税額控除額」に反映されているか、下記の金額を確認してください。

• 納付額:毎月の給与から天引きされる住民税の金額

2.住民税はどうやって計算される?仕組みをわかりやすく解説

住民税は、「市町村民税」と「道府県民税」の2つを合わせた税金です(東京23区では「特別区民税」・「都民税」と呼ばれています)。

個人の場合、毎年1月1日時点で住所のある市区町村に両方まとめて支払います。

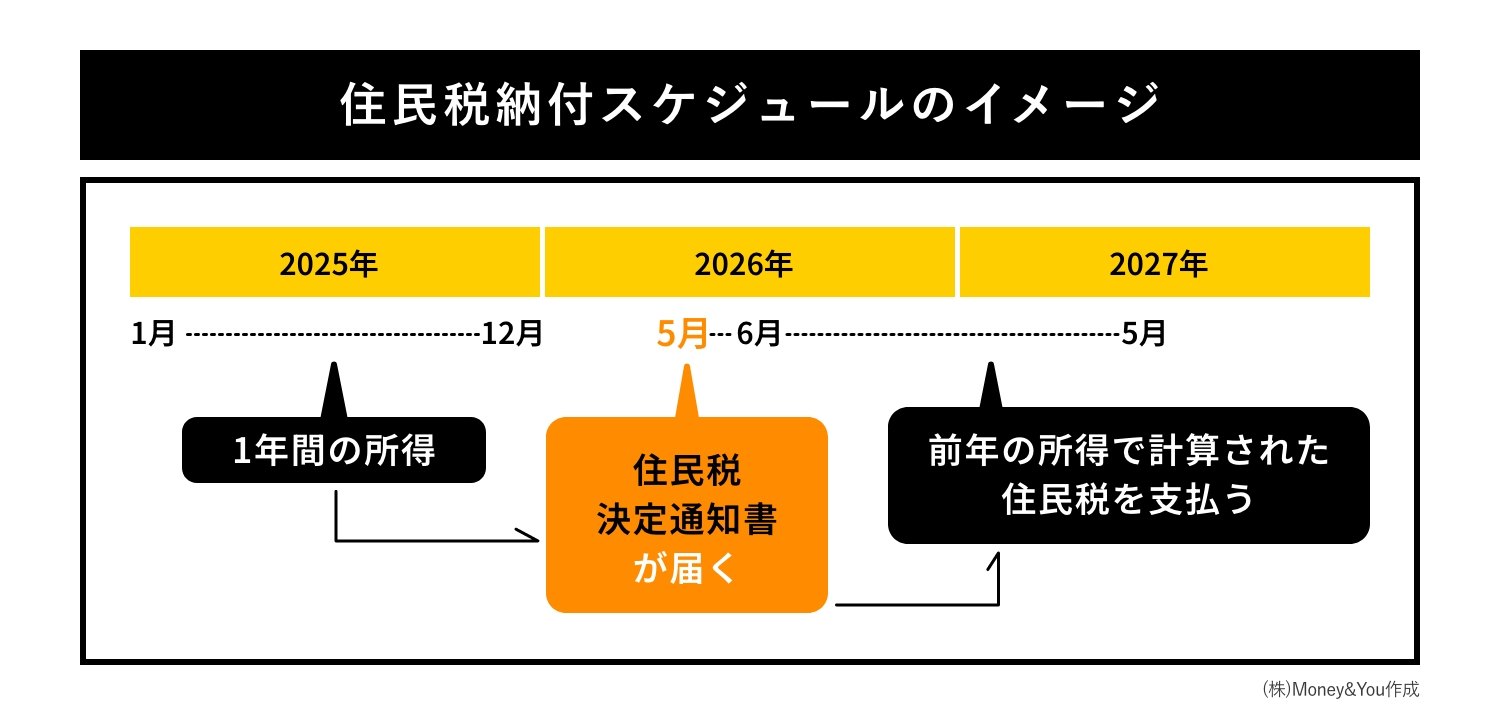

住民税には「所得割」と「均等割」の2種類があります。前年1年間の所得をもとに計算され、6月から翌年5月の1年間で納める仕組みです。

2-1.所得割と均等割の違い

所得割は、前年1年間の所得に応じて計算される税金です。

税率は市町村民税・特別区民税と道府県民税・都民税を合わせて一律10%です(政令指定都市は市民税8%・道府県民税2%)。

所得が多いほど金額が高くなるため、前年の所得の変化がそのまま住民税の増減に影響するニャ。

均等割は、一定以上の所得がある人が一律で負担する固定の税金です。

金額は以下の通りです。

• 道府県民税(都民税):年1,000円

• 森林環境税:年1,000円

• 合計:年5,000円

※自治体によってはこれに加算した税金を徴収している場合もあります。

均等割は所得にかかわらず一定額のため、金額の変動はほぼ所得割によるものです。

2-2.前年の収入がベースになる理由

住民税は、前年1月〜12月の所得をもとに計算された金額を、翌年6月から翌々年5月にかけて納める仕組みになっています。

そのため、今年の住民税に反映されるのは「去年の所得」です。収入が増えた翌年に住民税が跳ね上がるのは、この仕組みによるものです。

なお、納め方は下記のように働き方によって異なるニャ。

• 個人事業主・フリーランス(普通徴収):住民税決定通知書と一緒に届く納付書にしたがって、年4回に分けて納付する

3.去年より住民税が高くなったよくある5つの原因

住民税が去年より高くなった理由は人によって異なります。自分に当てはまるものを確認してみましょう。

3-1.①育休明けで仕事に復帰して収入が戻った

育児休業期間中に雇用保険から支給される育児休業給付金は、税法上、所得とみなされないため所得税・住民税はかかりません。そのため、育休取得中は収入がない状態となり、翌年の住民税は大幅に減額されます。

一方、育休から復帰して給与を受け取るようになると、翌年の住民税は大幅に上がります。これは異常なことではなく、住民税の仕組み上の自然な変化です。

3-2.②副業収入が加算された

副業で所得(収入から経費を差し引いた額)を得ると、本業の給与所得と合算され、増えた所得の分だけ住民税も増えます。

注意が必要なのは、所得税は副業の所得が20万円以下であればかかりませんが、住民税は副業の所得が1円からでも課税されます。

副業を始めた翌年から住民税が上がることを覚えておきましょう。

3-3.③配偶者控除・扶養控除が適用にならなくなった

住民税は、所得から各種所得控除を差し引いた「課税所得」に税率10%(所得割)をかけて算出されます。

配偶者控除・扶養控除が適用外になると、その分課税所得が増え、翌年の住民税も増えてしまいます。配偶者のパート収入が増えたり、お子さんが就職したりしたことがきっかけになりやすいでしょう。

なお、生命保険料控除についても同様で、生命保険への加入をやめるなどして控除が適用されなくなった場合も、翌年の住民税が増える原因になります。

配偶者控除・扶養控除の仕組みや活用について知りたい方は、こちらの記事がおすすめです。

・【夫婦の節税】結婚すると税金が安くなる!ケース別にシミュレーション

・確定申告で損しない!扶養控除・配偶者控除・特定親族特別控除 家族構成の変化や「年収の壁」の変更による見直し方

3-4.④ボーナスや残業代が増えた

ボーナスや残業代が増えて収入全体が増えると、その分だけ翌年の住民税も高くなります。頑張って働いて収入が増えるのは嬉しいことですが、その分住民税も増えるという点は覚えておきたいところです。

3-5.⑤住宅ローン控除の期間が終了した

住宅ローン控除(正式名称:住宅借入金等特別控除)とは、住宅ローンを借りて住宅を購入・リフォームした人が節税できる制度です。

年末時点の住宅ローン残高の0.7%に当たる金額を最大13年にわたって所得税から控除でき、所得税から控除しきれなかった分は住民税からも控除できます。

この住宅ローン控除が住民税にも適用されていた方は、控除の適用期間が終了した翌年から住民税が高くなります。

下記の記事では、最新の住宅ローン制度の特徴からリスクについて詳しく解説しています。

・住宅ローン新制度のリスクと判断基準 50年ローンや残価設定型住宅ローンはあり?

4.今からでも間に合う!住民税を減らす節税策

住民税の決定通知書が届いて、金額の高さに落ち込んでいる方もいるかもしれないけれど、今年の行動で来年の住民税を下げることができるニャン。できることから始めてみてニャ。

4-1.ふるさと納税の上限枠を確認するあ

ふるさと納税は、好きな自治体に寄付をすることで、実質2,000円の自己負担で返礼品がもらえるお得な制度です。寄付金額から2,000円を差し引いた金額が所得税・住民税から控除されるため、来年の住民税を減らす効果も期待できます。

控除できる金額には上限があり、年収や家族構成によって異なります。上限を超えた分は全額自己負担になってしまうため注意が必要です。

ふるさと納税の控除上限額は、今年の住民税決定通知書をもとに計算できます。目安は以下の通りです。

たとえば所得割の金額が20万円だった場合、「20万円 × 0.2 + 2,000円 = 4万2,000円」が控除上限額の目安となります。

ふるさと納税はその年の1月〜12月末までの寄付が有効となるため、まだ十分間に合います。

ふるさと納税をお得に活用したい方は、こちらの記事がおすすめです。

・2023年10月に返礼品のルール変更!ふるさと納税をもっとお得に活用する方法は?

4-2.iDeCo・生命保険料控除を見直す

iDeCoは、毎月一定の掛金を自分で運用し、将来の資金を積み立てる制度です(原則60歳以降に受け取り)。

積み立てた掛金は全額が所得控除の対象となるため、所得税・住民税を減らすことができます。既に加入している方も、掛金を増やすことで住民税をさらに安くできます。

たとえば、毎月2万円(年間24万円)を積み立てている所得税5%・住民税10%の会社員の場合、所得税が年1万2,000円、住民税が年2万4,000円、合計3万6,000円の節税になります。

生命保険料控除は、1年間に支払った保険料が所得控除の対象になる制度です。

控除の種類は以下の3つです。

• 介護医療保険料控除(医療保険・がん保険・介護保険など)

• 個人年金保険料控除(一定の条件を満たす個人年金保険)

2012年1月1日以降に契約した保険(新契約)の生命保険料控除を全額利用すると、所得税で12万円・住民税で7万円が控除されます。

所得税率5%・住民税率10%の場合、所得税は6,000円・住民税は7,000円安くなり、合わせて1万3,000円の節税になります。

生命保険に加入している方は、年末調整で控除証明書を忘れずに提出するニャ。

5.来年の住民税を安くするために、今年やっておくべきこと

住民税は「前年の所得」が反映されるため、今年の動き次第で来年の住民税が決まります。

以下のチェックリストを確認して、ぜひ行動に移してほしいニャ。

• iDeCoを始める、またはiDeCoの掛金を増やす

• 生命保険料控除証明書を年末調整時に忘れずに提出する

• 1年間の医療費が10万円を超えそうな場合は医療費控除の対象になる可能性があるため、医療費のレシート・領収書を保管しておく

• 副業をしている場合は、経費を正しく計上する

• 配偶者や子どもを扶養に入れられるか、収入金額を確認しておく

正しく申請や手続きをすることで住民税の負担を抑えることができるんだね。

今まで住民税決定通知書をちゃんと確認していなかったけど、自分たちのお金を守るためにもできることをやっていこう。

そうだね。住民税の負担を抑えるためにも、ふるさと納税で最大限の返礼品を選ぼうね!お肉もいいし、ご当地のスイーツもいいなぁ…。

マネ娘は食べ物に目がないニャ。

▼この記事を読んでる人にオススメ

・30年間でこんなに税金が増えている!?所得税・住民税・消費税、社会保険料の変化を昔と今で比較してみた!

・企業型確定拠出年金とiDeCoの併用が可能に!変更点は?併用するとお得かシミュレーション

・どれくらい税金が減る?老後資金作りにiDeCo(イデコ)がおすすめな理由を解説!

ファイナンシャル・プランナー(CFP)/Money&You取締役

中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを創業、10年間取締役を務め退任。その後現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍110冊、累計200万部超。1級FP技能士。住宅ローンアドバイザー。