【金利上昇で何が変わる?】生活への影響は実はマイナス面よりプラス面が多い!?

2024年3月に日本の中央銀行である日銀(日本銀行)はそれまでのマイナス金利政策を17年ぶりに解除。さらに、7月31日には政策金利を0.25%程度に引き上げる追加の利上げを決めました。

金利(政策金利)を引き上げたことで、日本は少しずつ「金利がない社会」から「金利がある社会」に向かっています。

金利が上がるというと、住宅ローンの金利が上がるとか、僕たちの生活にとってマイナスのイメージが強いなぁ…。

金利が上がることで実はプラスの面もあるニャ!

金利は、みんなの生活に密接に関わっているニャン。今回は、金利の上昇が身近な生活にどのように影響するのか解説するニャ。

・2024年3月、日銀は「賃金と物価の好循環」が見通せると判断し、マイナス金利を17年ぶりに解除。さらに7月31日には政策金利を0.25%程度に引き上げる追加の利上げを決定した。

・景気が良い時には、政策金利を引き上げ、景気が悪い時には、政策金利を引き下げる。

・金利と私たちの生活は密接に関係しており、金利が上昇することでマイナス面よりプラス面が多い。

・金利上昇のプラス面とマイナス面を押さえておき、プラス面を活用しよう。

目次)

1.どうして金利を上げるの?

2.金利上昇のプラス面

2-1.銀行の預金金利が引き上げられる

2-2.物価が下がる

2-3.為替レートが円高になる

2-4.生命保険の保険料が下がる

3.金利上昇のマイナス面

3-1.住宅ローン金利が上がる

4.金利上昇によって、投資×国債という選択が積極的にできるようになった

1.どうして金利を上げるの?

日銀は2024年3月にマイナス金利を解除し、7月にはさらに追加利上げをしましたが、なぜ金利を上げたのでしょうか?

まずは、金利と経済の仕組みについて見ていきましょう。

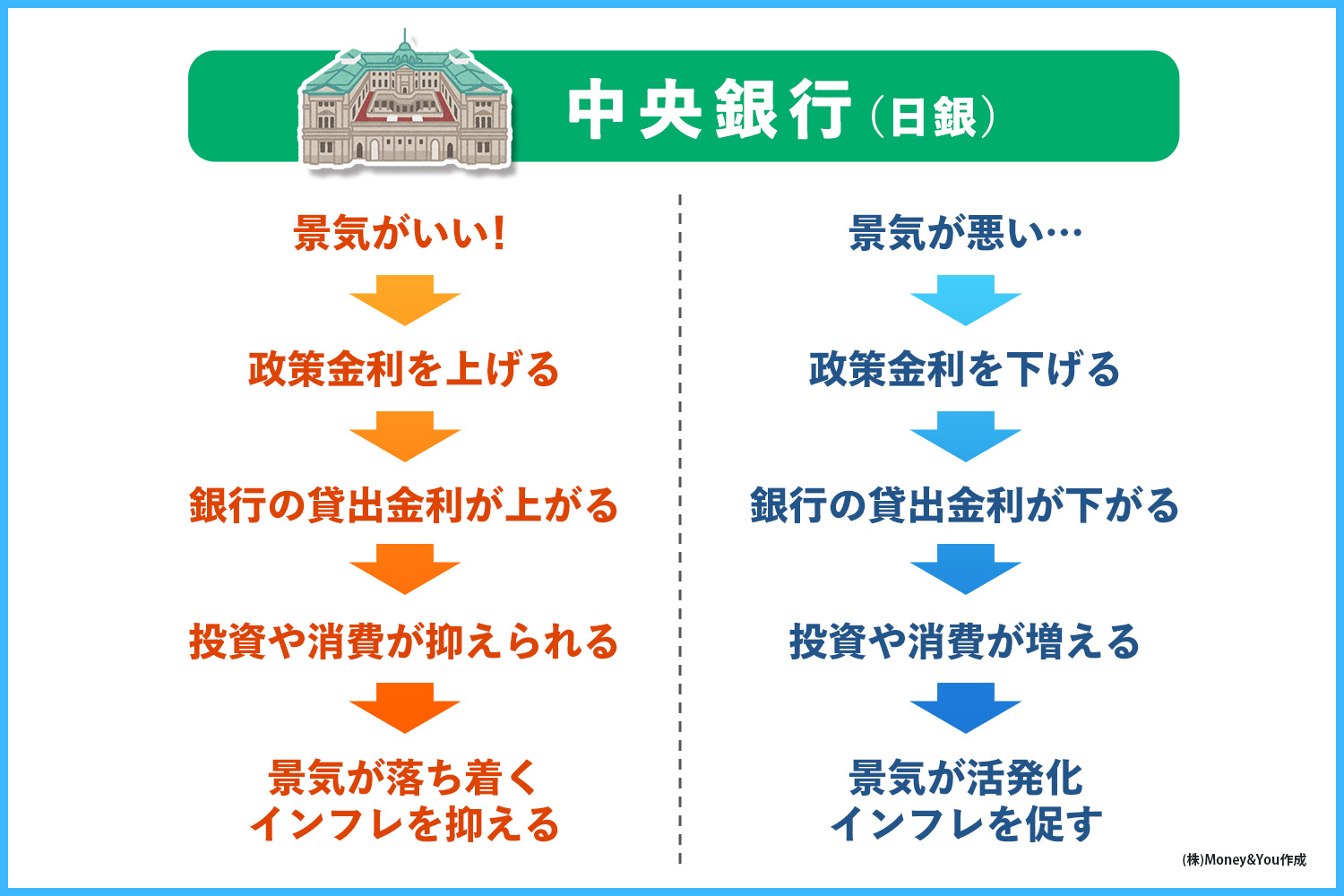

預金や住宅ローンの金利の元となる「政策金利」を上げ下げしているのが中央銀行。

日本の中央銀行は日銀(日本銀行)です。

基本的に景気が良い時には、政策金利を引き上げます。

金利が上昇すると、金融機関は以前より高い金利で資金調達しなければならず、企業や個人への貸出においても、金利を引き上げるようになります。

そうすると、企業や個人は資金を借りにくくなり、投資や消費などの経済活動が抑制されて、景気の過熱を抑えることになります。また、これに伴って物価が下がっていきます。

一方、景気が悪い時には、政策金利を引き下げます。

金利が下がると、金融機関は、低い金利で資金を調達できるので、企業や個人への貸出においても、金利を引き下げることができます。

そうすると、企業は設備投資などの投資をしやすくなったり、個人も住宅購入などの購入に前向きになったりして、経済活動が活発化し、景気が上向きになります。また、これに伴って物価が上昇していきます。

日本の政策金利は長らく「マイナス金利」でした。銀行などの金融機関が日銀にお金を預ける際の金利にマイナス金利をつける政策がマイナス金利政策です。

金利がマイナスだと、金融機関は日銀にお金を預ける際に利息を支払わなければならなくなります。これでは金融機関は損ですから、お金を貸し出そうと考えるはずです。

これこそが日銀の狙いで、金融機関に集まったお金を、企業や個人に貸し付けるように誘導したかったのです。

お金が世の中に回らないと、不況下でモノやサービスに対する需要が減少し、供給を下回るニャ。

そうすると物価が継続的に下落し、経済が停滞する「デフレ経済」から抜け出せなくなってしまうけど、マイナス金利によって経済の活性化を促し、景気回復を図ってきたんだニャ。

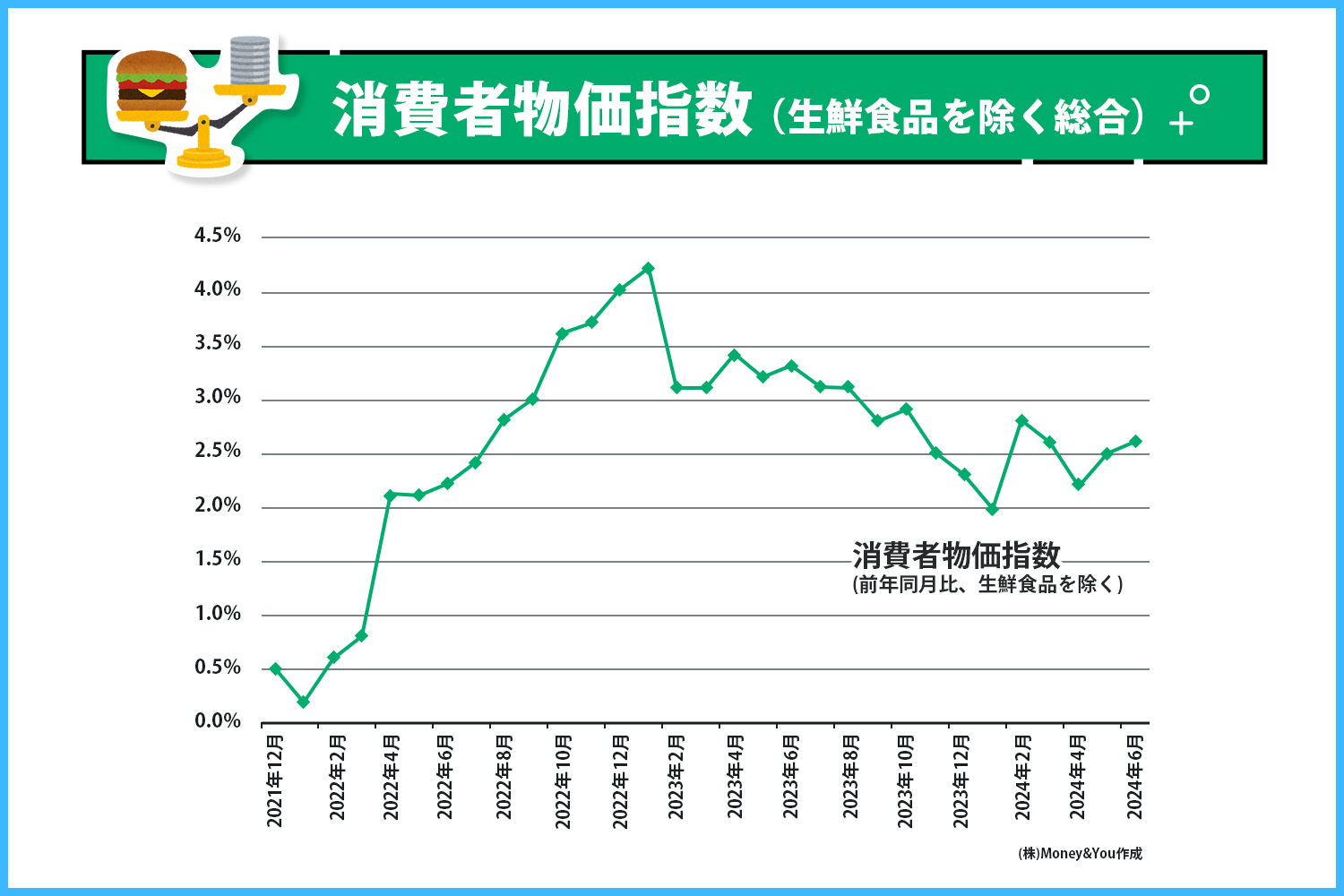

これまで日銀は、2%の物価上昇を目指してきました。それは、毎年2%程度の物価上昇が続けば、景気も順調で、企業業績も良く、働く人のお給料も上がり、安定した経済状況が見込めると考えていたためです。

なかなか実現には至りませんでしたが、総務省の「消費者物価指数」によると、天候による変動の影響が大きな生鮮食品を除いた「生鮮食品を除く総合」の指数は2022年4月以降、2%を継続的に超えています。

また、物価上昇に加えて賃金を引き上げる動きも出ているニャ!

2024年の春闘※では大企業を中心に満額回答が相次ぎ、2024年度の最低賃金の目安も過去最大となる50円の引き上げで全国平均は1,054円になりました。この状況から日銀は政府のいう「賃金と物価の好循環」が見通せると判断し、マイナス金利の解除に踏み切ったのです。

※労働組合が、企業の経営側と賃金引き上げなどを要求・交渉をすること。

2024年3月のマイナス金利解除によって、日本の政策金利はマイナス0.1%から0.1%に引き上げられました。さらに7月31日には追加利上げを決定し、0.1%から0.25%に引き上げられることになったのです。今後も、さらなる利上げがあるかもしれません。

物価と賃金の関係についてはコチラの記事でも詳しく解説しています。

・【実質賃金とは】給与が増えても生活が苦しいのはなぜ?実質賃金低下への対策は?

2.金利上昇のプラス面

金利の上昇は、僕たちの生活に良くも悪くも影響を及ぼすニャ。まずはプラスの影響を紹介するニャン。

銀行の預金金利が引き上げられる

マイナス金利が解除されるまで、多くの銀行の普通預金金利は年0.001%(以下金利・金額はすべて税引前)でした。

それが、マイナス金利解除後は20倍の年0.02%に引き上げられ、2024年7月31日に決定された追加利上げ後には、3メガバンク(三井住友銀行、三菱UFJ銀行、みずほ銀行)は普通預金の金利を現在の0.02%から5倍の0.1%に引き上げることを発表しています。

また、定期預金の金利も上昇傾向。

SBI新生銀行「スタートアップ円定期預金」の金利は、新規口座開設の人に限り3ヵ月もので年1.0%、1年もので年0.5%となっています(2024年8月1日時点)。また金融機関の中には、7年ものと少々長期間ながら年0.65%のところもあります。

マイナス金利時代は、100万円を1年間普通預金に預けてももらえる利息はわずかに10円でした。しかし、もしも上記のスタートアップ円定期預金の1年ものに100万円を預けたら、1年後の利息は5,000円です。

追加利上げ後には、3メガバンクと同様に、ここで紹介したサービスも全体的に金利が上がっていくことが予想されます。

10円と5,000円では大きな違いだね!せっかく預けるなら利息が5,000円つく方がいいな。

金利が上がる時代だからこそ、金利に敏感になったほうがいいニャ。

預金する上での金利の重要さ、ネット銀行の基本についてはコチラの記事をご覧ください。

・金利差が最大100倍も違う!?今さら聞けないネット銀行

物価が下がる

金利が上がると、企業や個人はお金を借りづらくなります。そうなると、お金を借りなければ購入できないような住宅や自動車などの購入を控えるようになります。

物価は需給と供給の関係のバランスで決まるので、買う人が少なくなれば、物価は下がる傾向があります。

日本の物価の変化と、続く物価上昇への対策についてはコチラの記事をご覧ください。

・日本の物価は30年でどのくらい変わった!?今と昔で比較してみた!

・食品の値上げラッシュ!原因は?いつまで続く?家計を抑える対策を教えて!

為替レートが円高になる

マイナス金利政策が解除され、日本も金利のある社会になりつつあるとはいっても、海外の金利は日本より軒並み高金利です。たとえば米国の政策金利は5.25%〜5.5%(2024年7月時点)。

日本の金利が上昇したといっても、まだまだ低く、海外と差があるのが現状なんだニャ。

お金を預ける際、年0.1%の利息がもらえる日本と、年5%の利息がもらえる米国なら、米国を選びたいですよね。円安が進むときはまさにこの理由で、米ドルが買われて(=日本円が売られて)いるのです。

円安による家計への影響とその対策についてはコチラの記事で詳しく解説していますよ。

・なぜ円安が起こっている?円安・円高の基本から家庭への影響、その対策まで解説!

しかし今後、日本の政策金利がさらに上昇すれば、日本と海外の金利の差が縮小し、為替レートが円高になる可能性があります。

円高は、輸出企業の利益を減らしてしまうので「プラス」とは一概に言い切れませんが、少なくとも円高のほうが外国の品物を輸入したり海外旅行をしたりしやすくなります。私たちの生活にはメリットがありそうです。

・円安・インフレでも海外旅行に行きたい!安くお得に行く方法は?

生命保険の保険料が下がる

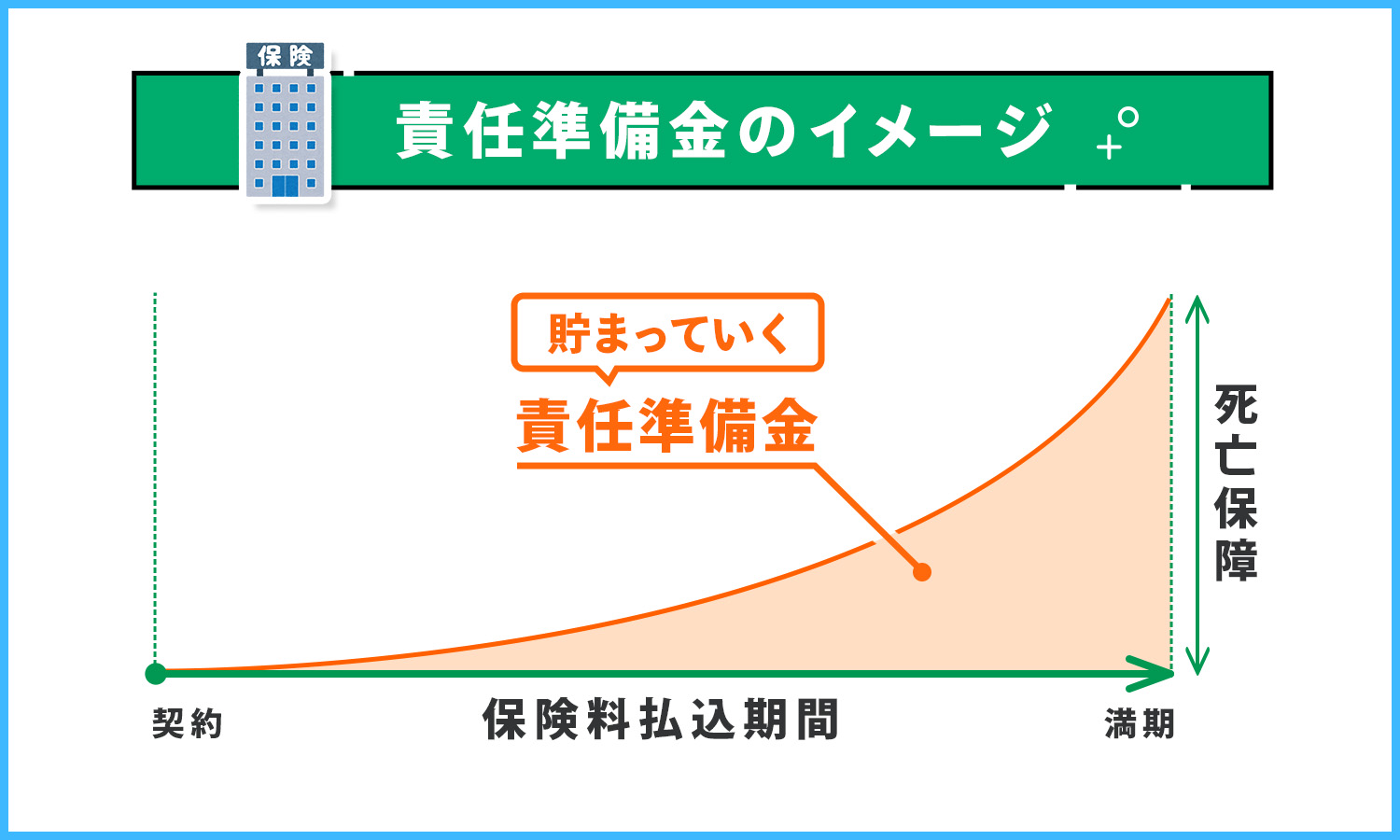

金利上昇により、安くなる可能性があるのが生命保険の保険料です。

生命保険会社は、生命保険の契約者から集めた生命保険料を積み立てておき、将来保険金を支払うために備えています。このお金を「責任準備金」と言います。

責任準備金は、保険会社ごとに「予定利率」を決めて積み立てているニャ。

生命保険の予定利率は、保険会社が保険契約時に決める“運用利回り”のことで、保険料を決定する際に参考にしています。

この予定利率は、金融庁が国債の利回り等を参考に決める「標準利率」を基準として各保険会社が決定しています。

つまり、標準利率が上昇すると、予定利率も上がる傾向になるニャ。

同じ期間に同じ金額に到達させるには、利率が高いほど、毎月の積立金額は少なく済むニャン。

例えば、20年後に100万円を貯めたい場合、

・1%の利率で運用すると、毎月の積立金額は3,766円

・3%の利率で運用すると、毎月の積立金額は3,046円

となります。

目標金額 → 保険金額

利率 → 予定利率

毎月の積立金額 → 保険料

と置き換えると、予定利率が高いと、保険料が安くなることが理解できるでしょう。

実際、2024年1月に予定利率が0.60%から1.00%に引き上げられた、ある一時払終身保険(60歳・保険金額500万円)の保険料は、予定利率が0.60%の時の保険料に比べて、男性が約39万円、女性が約46万円のマイナスに。増減率は男性がマイナス8.4%、女性がマイナス10%となっています。

3.金利上昇のマイナス面

マイナスの影響も見てみるニャ!

住宅ローン金利が上がる

2022年12月に日銀が長期金利の上限を引き上げたことを受け、長期金利の水準などを参考に金利を決める固定金利型住宅ローンの金利は上昇傾向。報道によると、大手銀行の2024年6月の住宅ローン固定金利(10年固定型)の平均は優遇後の金利で1.5%となったとのこと。

これから固定金利のローンを借りる場合、負担が大きくなるかもしれないニャ…。

たとえば、3,000万円の住宅ローンを35年返済・固定金利1.5%で借りている場合、毎月の返済額は約9万1,900円です。

これが仮に、固定金利1.6%になったとすると、毎月の返済額は約9万3,300円に増加します。毎月の負担は約1,400円の増加と、一見大したことなさそうですが、35年間の支払い総額で見ると約62万円も増える計算になります。

これに加えて、今後は変動金利も上がることが予想されます。

変動金利は、金融機関が企業向けに貸し出す際の基準金利である「短期プライムレート」を参考に決められています。政策金利の引き上げは、この短期プライムレートにも影響を及ぼします。

だから、マイナス金利が解除されたことによって変動金利が上がるんじゃないかと心配されているんだね!

実際、2024年8月から変動金利の基準金利を0.2%引き上げることを発表した金融機関も出てきました。住宅ローンの利用者の約7割が変動金利を選んでいますので、変動金利が上昇することで、返済額が上がる人は多いと考えられます。

・金利が上昇!これからの住宅ローンの借り方は?オススメは固定金利?変動金利?!

4.金利上昇によって、投資×国債という選択が積極的にできるようになった

金利上昇によって注目したいのが債券のひとつ、個人向け国債です。

債券は、国・地方自治体・企業などがお金を借りるために発行する借用証書のようなもの。国が発行している債券が「国債」で、個人でも買いやすいようにした国債が「個人向け国債」です。

<個人向け国債のしくみ>

個人向け国債か〜、いくらくらいで買えるの?

個人向け国債は毎月発売されており、最低購入価格1万円から1万円単位で購入できます。個人向け国債を買うと、半年に1度利息が受け取れ、満期になると貸したお金が返ってきます。

個人向け国債は、満期になる前でも、発行後1年以上経てばいつでも1万円単位で中途換金できます。中途換金すると、直近2回の利子にあたる金額が差し引かれるペナルティはありますが、元本割れはしません。

つまり、個人向け国債は国に一定期間お金を投資するってことニャ!

また、国家から発行されている国債は、企業などが発行している商品と比べると圧倒的に信頼性が高く、安心して投資できる商品なんだニャン。

個人向け国債には、固定3年、5年、変動10年の3つの種類があり、それぞれの金利はこのところ上昇しています。

マイナス金利が解除になる前の2023年8月発行分の金利と、

マイナス金利解除後の2024年8月発行分の金利を見てみると、以下のように上昇しています。

・「固定3年」 の金利は年0.05% → 年0.38%へ上昇

・「固定5年」 の金利は年0.05% → 年0.61%へ上昇

・「変動10年」の金利は年0.28% → 年0.72%へ上昇

注目は、金利が半年ごとに見直される「変動10年(国債)」です。

変動10年国債が参考にしている基準金利は、「個人向け国債」と同じく個人で購入できる国債「10年固定利付国債」の利回りです。

10年固定利付国債の利回りは、長期金利の代表的なもので、住宅ローンの固定金利などの指標となります。長期金利は、政策金利が上がったからといってすぐに引きあげられるわけではありませんが、将来の経済成長期待や物価上昇期待、金融政策の動向などさまざまな要因が加味されて市場で決定されます。

この基準金利に0.66を乗じた利率が利払日(債券の利息が支払われる日)ごとに設定され、変動10年国債の適用利率になるルールです。計算した結果が0.05%を下回る場合でも、年0.05%の最低金利が保証されます。

最近、10年固定利付国債の金利は上昇しているので、それに伴い、変動10年の金利も上昇しています。今後も10年固定利付国債の金利が上昇すれば、変動10年の金利も上昇するのです。

参考までに、大手都市銀行の普通預金の金利は0.02%、定期預金の金利は0.025%となっており(2024年8月1日時点)、これらと比較しても金利が高いことがわかります。

投資をしたいけど資産が減るリスクが怖いという人に、個人向け国債はオススメの投資先といえるニャ!

マイナス金利が解除され、さらに追加利上げが決定し、金利のある社会が進んでいることを紹介しました。

日頃、金利が上がったことに対して大きな実感はないかもしれませんが、実際はこのように生活のさまざまな場面に影響を及ぼしています。

ぜひ金利上昇のプラス面とマイナス面を押さえておき、プラス面を活用していきましょう!

金利上昇による生活への影響がよく理解できたよ!マイナス面が多いと思っていたけど、プラス面が多いのは意外だったなぁ。

なに呑気なこと言ってるの!住宅ローンの負担が増える前に、明日にでもマイホームを買っちゃおうよ!

えぇ!いくらなんでも急すぎるよ〜!

賑やかな夫婦ニャ…。

▼この記事を読んでいる方にオススメ

・金利が上昇!これからの住宅ローンの借り方は?オススメは固定金利?変動金利?!

・日本の物価は30年でどのくらい変わった!?今と昔で比較してみた!

・【銀行預金だけでは危険!?】物価上昇による資産の目減りを防ぐための対策は?

・金利差が最大100倍も違う!?今さら聞けないネット銀行

(株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『はじめての新NISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)など著書累計160万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。