金利差が最大100倍も違う!?今さら聞けないネット銀行

<目次>

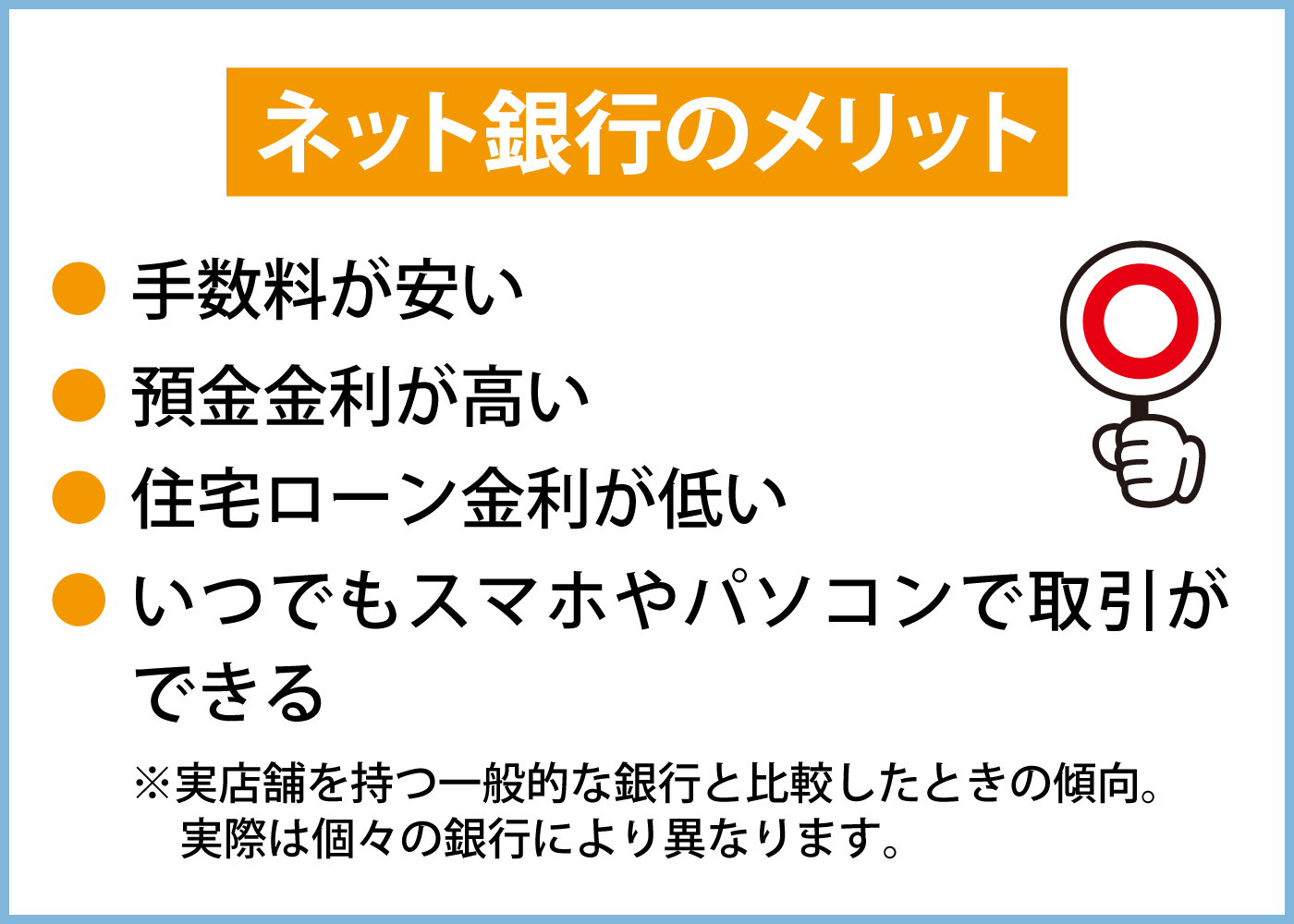

1、ネット銀行のメリット

・手数料が安い

・預金金利が高い

・住宅ローン金利が低い

・いつでもスマホやパソコンで取引ができる

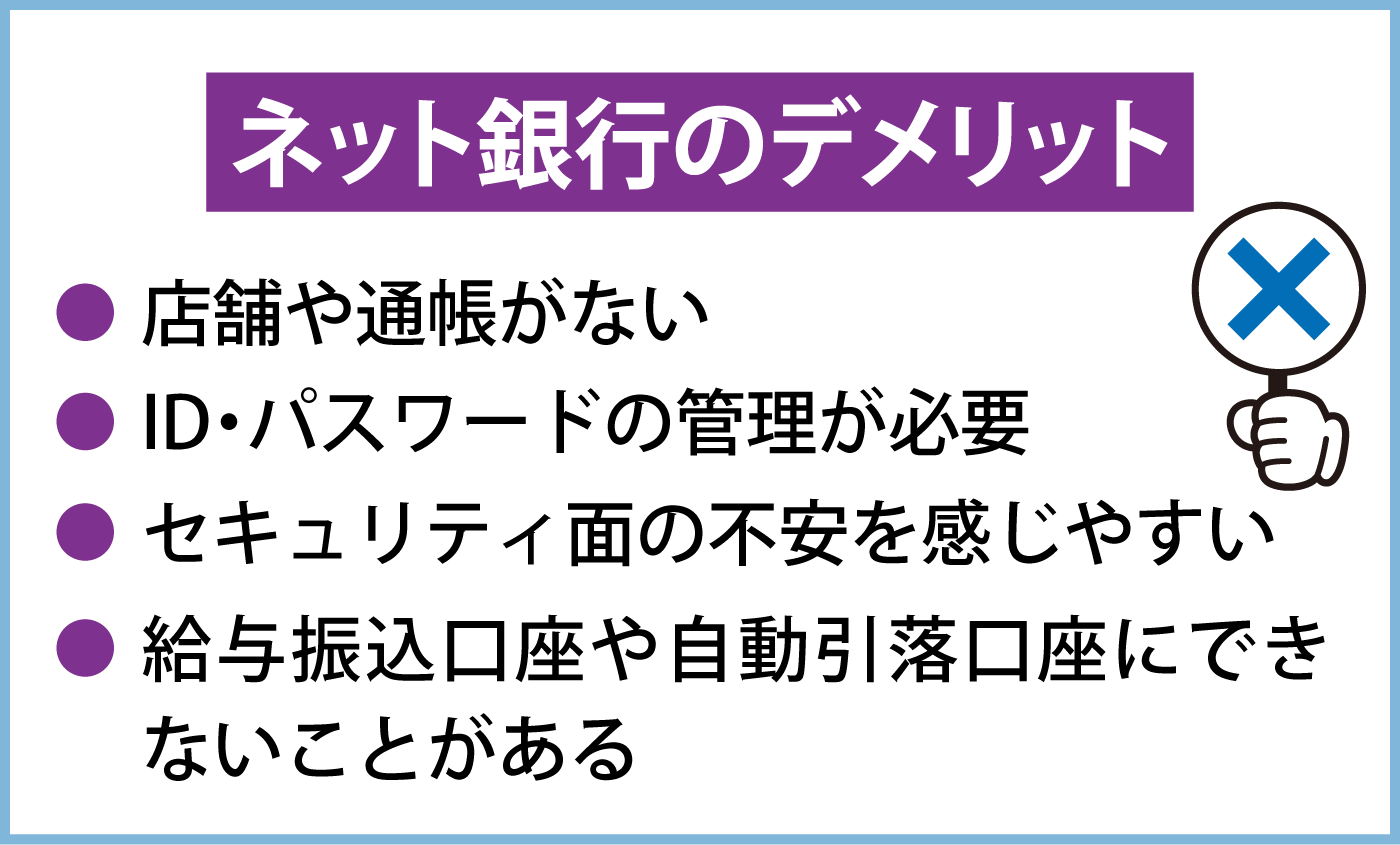

2、ネット銀行のデメリット

・店舗や通帳がない

・給与振込口座や自動引落口座にできないことがある

・ID・パスワードの管理が必要

・セキュリティ面の不安を感じやすい

3、主要なネット銀行比較

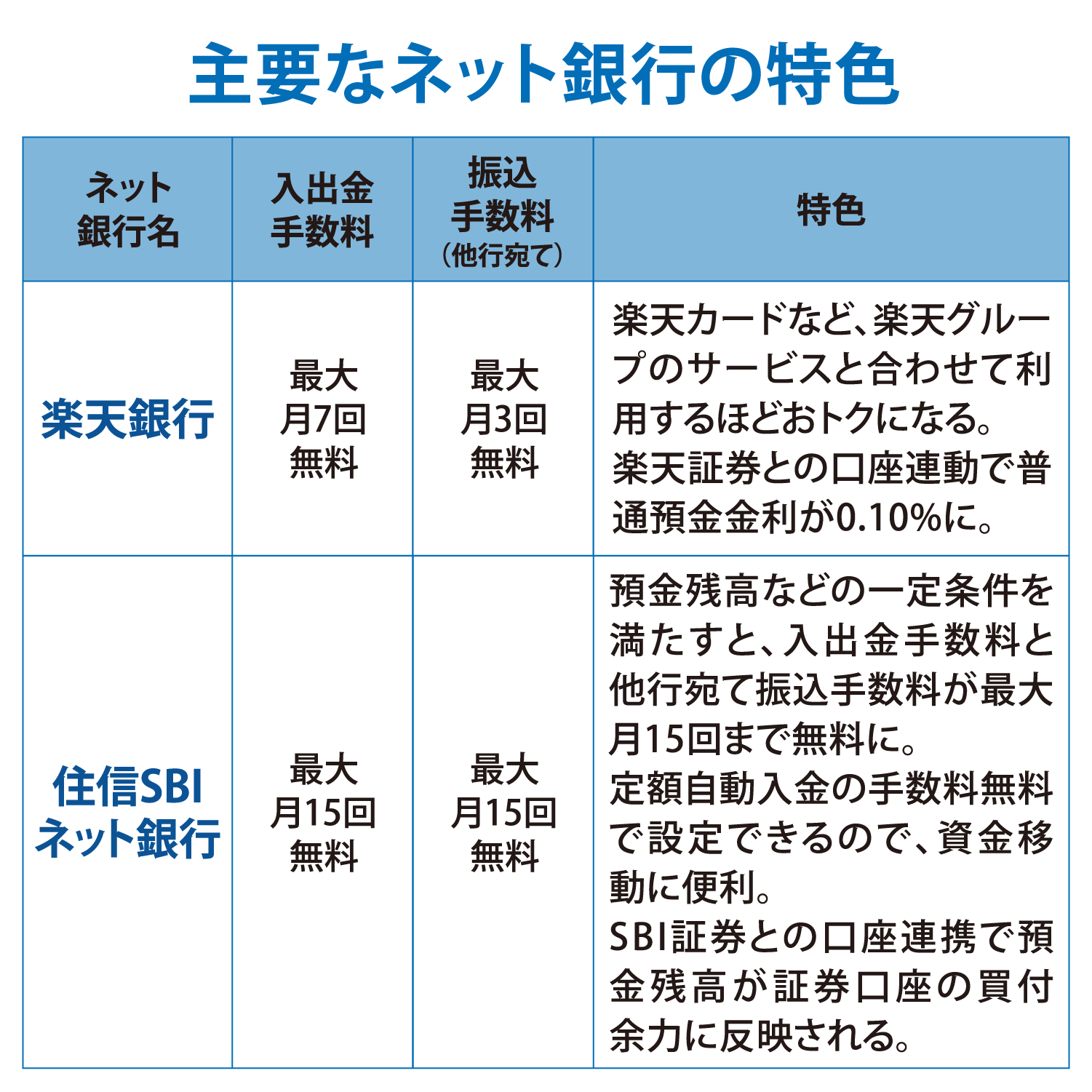

・楽天銀行

・住信SBIネット銀行

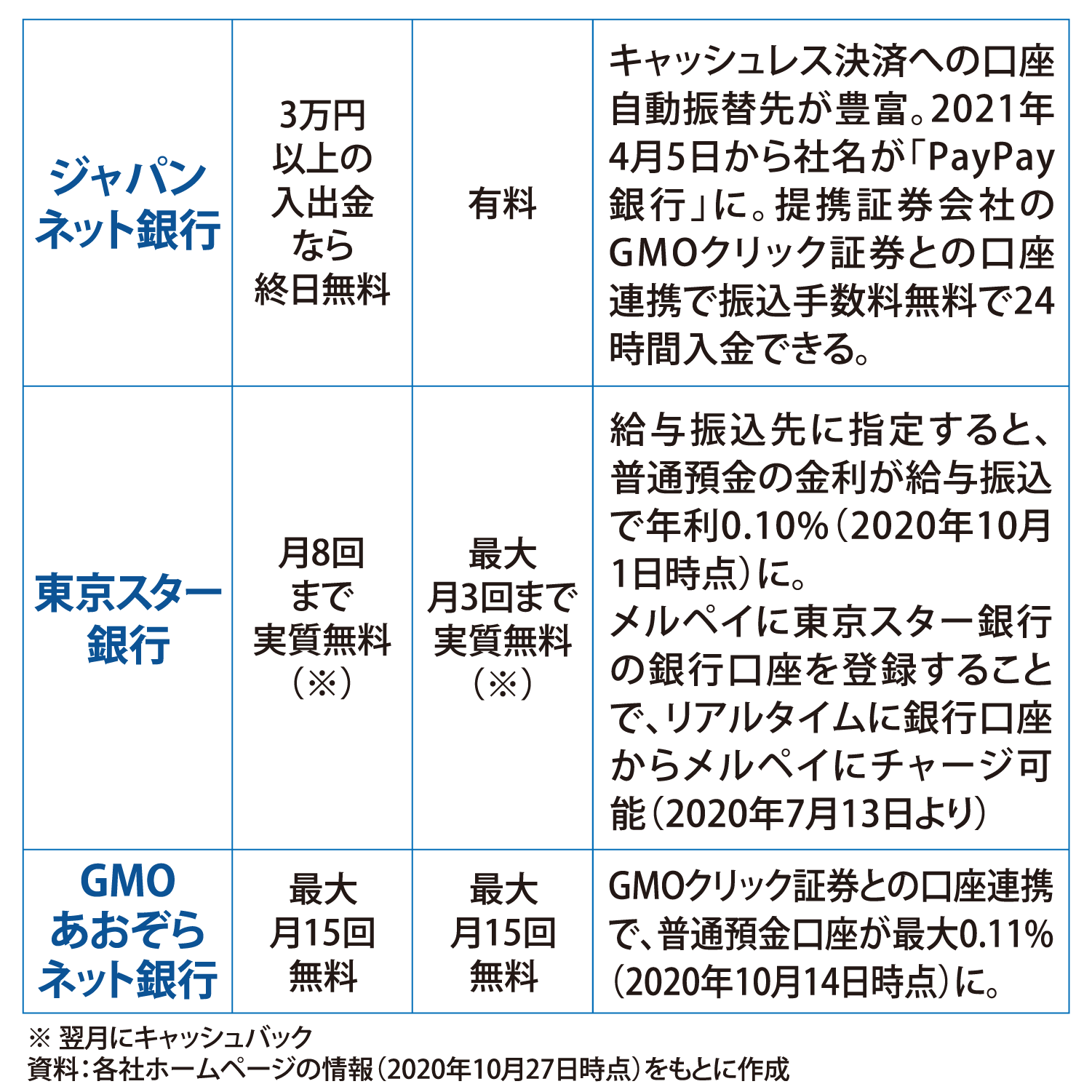

・ジャパンネット銀行

・東京スター銀行

・GMOあおぞらネット銀行

4、リアル銀行vsネット銀行シミュレーション

・「時間」の面で比較

・「お金」の面で比較

5、ネット銀行はリアル銀行との使い分け

・普段の生活費をやりくりするメインバンクの使い方

銀行口座にお金を預けていても金利なんてほんの少しだから、ほぼないようなもの…と思っているそこのあなた!ネット銀行をうまく使えばその金利は100倍まで増やせるかもしれません!

でも、「店舗がないから口座開設の敷居が高い」「給与口座に指定できないから不便」と感じて避ける人もいるでしょう。

そこで、ネット銀行の仕組みや使い勝手について、店舗があるリアル銀行と比較しながら、手間や手数料、金利などの違いを具体的にシミュレーション。

ネット銀行をうまく活用して、お金をしっかり貯めていきましょう!

ネット銀行とは?メリット・デメリットを知ろう!

今までずっとメガバンクしか使ってこなかったマネ娘とマネ男夫婦。最近マネ娘の友人がネット銀行を使い始めたという話を聞いて興味がわいてきましたが、ネット銀行がどんなものなのか、よくわかっていないようで…。

そういえば最近、友達がネット銀行を使い始めて金利が

100倍になったって言ってたの!銀行口座って開設するのが面倒だしずっと避けてたけど、金利がそんなに違うなら私も作ってみようかな、って思って。

そんなに違うの!?でも、そもそもネット銀行って何なんだろう?金利以外のメリットやデメリットも知っておきたいよね。

そうねぇ。銀行口座を新規で開設するならちゃんと知っておかないとね。

ネット銀行は、実店舗を持たずにインターネット上での取引を中心にしている銀行のことニャ。これからの時代、ネット銀行は絶対に活用したほうがお得!しっかり説明するからちゃんと理解するニャ!

そもそも、店舗を持たずって、実際にどうやって現金を預けたり引き出したりするの?

現金は、ネット銀行が提携しているコンビニATMなどで入出金できる仕組みニャ!

なるほど!コンビニでできるなら普通の銀行のATMに行くより楽だし便利だね!でもネット銀行を使う人ってどのくらいいるの?

最近では6割以上の人がネットバンキングを利用しているという調査もあるニャ。実店舗に行かなくていいことや現金を介した接触率を減らせるメリットは特にコロナ禍にもあってるから今後はもっと浸透していくかもしれないニャ!

参考:https://www.japannetbank.co.jp/company/news2020/200825.html

ネット銀行の4大メリット

まずは、ネット銀行の魅力から紹介するニャ!

預金金利が高い

ネット銀行は預金金利が高い銀行が目立ちます。メガバンクの普通預金金利が年0.001%(2020年10月26日時点)なのに対して、ネット銀行の普通預金は一定条件を満たせば年0.100%まで上がる銀行がいくつも!その金利差は、なんと100倍です。マネ娘さんのお友達が100倍になったというのはまさにこれですね。

手数料が安い

ネット銀行は、手数料が安い傾向にあります。例えば、入出金手数料や他行への振込手数料について、一定条件を満たすことで、毎月一定回数までは夜間休日も無料とするネット銀行が多数あります。

自分の生活スタイルに合ったネット銀行を選べば、銀行に支払う1年間の手数料を0円にすることも夢じゃないニャ!

住宅ローン金利が低い

ネット銀行は住宅ローン金利が低い傾向にあります。住宅ローンは金額が大きいため、ほんの0.1%の金利の違いでも返済総額の差も大きくなりやすいです。例えば、35年返済で3,000万円を借りた場合(※)、金利を0.1%下げられれば、総返済額は50万円以上安くなるのです!

※元利均等返済・全期間固定金利・ボーナス返済なしの場合

ネット銀行は実店舗を持つ銀行より固定費や人件費などのコストが少ないから、それが手数料や金利にも反映されてるニャ!

いつでもスマホやパソコンで取引ができる

ネット銀行は、基本的には365日24時間、スマホなどから残高照会や振り込みなどの取引ができます。住所変更などの事務手続きも自宅で手軽に完結できるので、ネットに慣れた人なら使い勝手が良いと感じるのではないでしょうか。銀行ATMよりも、コンビニATMのほうが移動の手間が省けることもあるでしょう。

ネット銀行は、お金の面に加えて、使い勝手の良さもあるニャン!

ネット銀行にもデメリットはある!

メリットが大きいネット銀行ですが、デメリットももちろんあります。

店舗や通帳がない

ネット銀行は店舗がなく、通帳も発行されません。「対面で相談したい」「紙の通帳がないと困る」といった人には向いていません。

しかし最近、紙の通帳は発行料を取り始める銀行が出てきました。これからは、リアル銀行でもデジタル通帳が常識に変わっていくかもしれません。紙通帳派の人は注意しておきましょう。

給与振込口座や自動引落口座にできないことがある

ネット銀行は、給与振込口座や、公共料金・家賃・学費などの自動引落口座に指定できないことがあります。その場合はネット銀行以外の口座を併用する必要があるため、不便さを感じる人もいるでしょう。

ID・パスワードの管理が必要

ネット銀行では、インターネット上で取引(残高照会・振り込みなど)を行うため、ID・パスワードの設定が必須です。取引のたびに入力を求められるので、忘れないように管理しておく必要があります。

セキュリティ面の不安を感じやすい

ネット上でお金の取引ができる仕組みなので、不正送金や詐欺などの被害に合うリスクがあります。

「パスワードを使いまわさない」「最新のセキュリティ対策が導入されたネット銀行推奨のアプリを使う」など、利用者もセキュリティを強化する意識を持つことが大切になります。

主要なネット銀行の特色を比較!

ネット銀行、ちゃんとサポートもあるしいいかも!どんなネット銀行があるの?

そう言うと思って、主要なネット銀行とその特徴を紹介するニャ。金利や手数料など、今使っている銀行と比べてみると良いニャ〜。

上記以外にも、ネット銀行はたくさんあるニャ。自分に合った銀行を選ぶためには、預金金利や手数料のほかにも、「提携ATMが生活圏内にあるかどうか」「よく取引する相手の銀行との相性はどうか(同じ銀行間の振込や自動送金だと手数料が安い傾向にあるので)」なども考慮するニャン。

なるほど〜。そういえば友達がネット銀行とネット証券を組み合わせると良いって言ってたけどなんで?

その通りニャ!同系列の証券会社と銀行の口座を連携させることで、

・手数料や金利がさらに優遇される

・銀行口座と証券口座の資金移動がスピーディーにできる

・銀行口座のサイトで証券口座の残高も確認できるなど、資産管理が簡単に行える

・金融機関独自のポイントが貯まる

などメリット(※)が多くあり、両方の組み合わせが人気の資産管理方法の一つとなっているニャ。選ぶときは、連携するメリットや優遇サービスのある組み合わせの中から選ぶといいニャン。

※組み合わせる証券口座と銀行口座によって異なります。

リアル銀行vsネット銀行シミュレーション

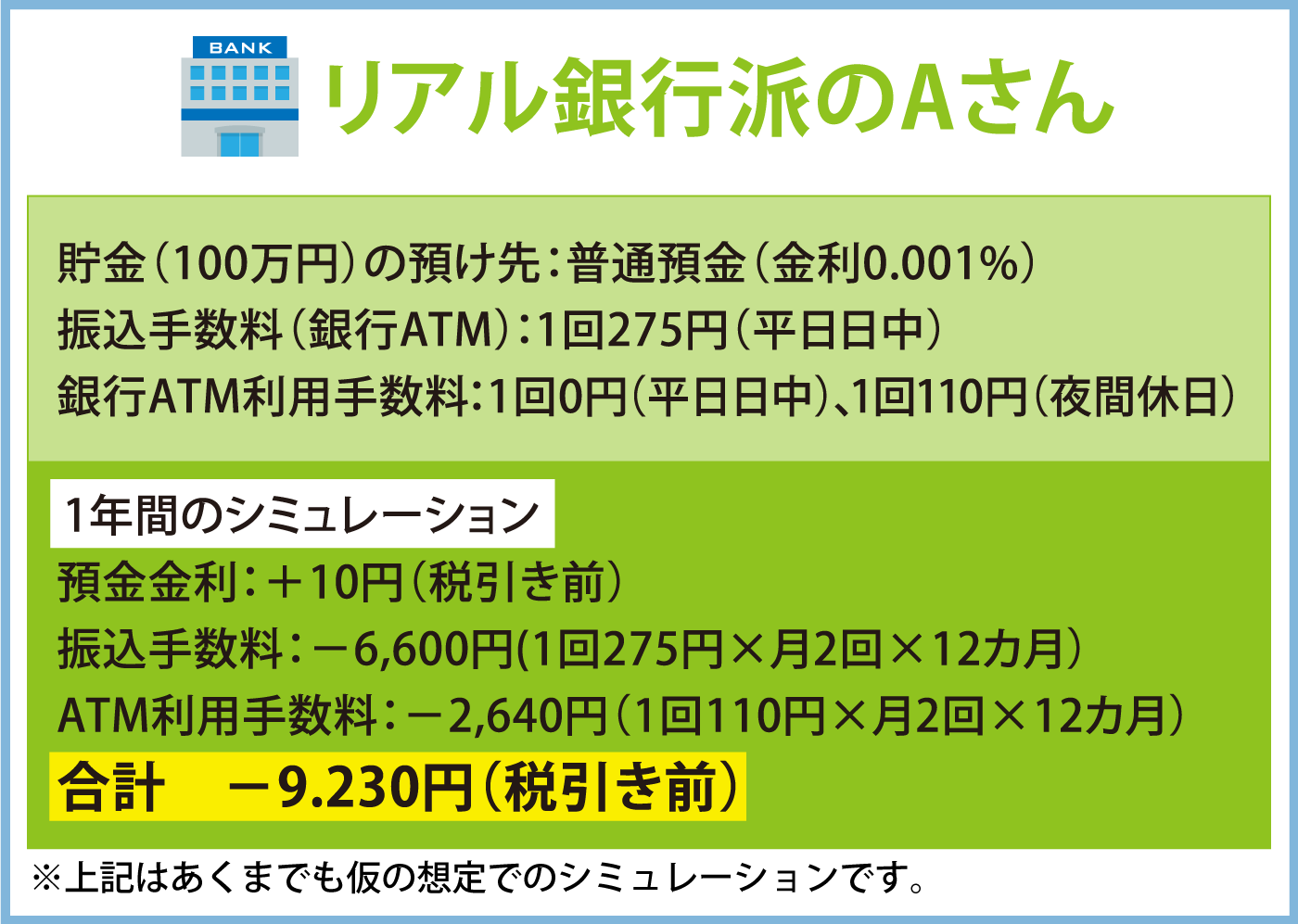

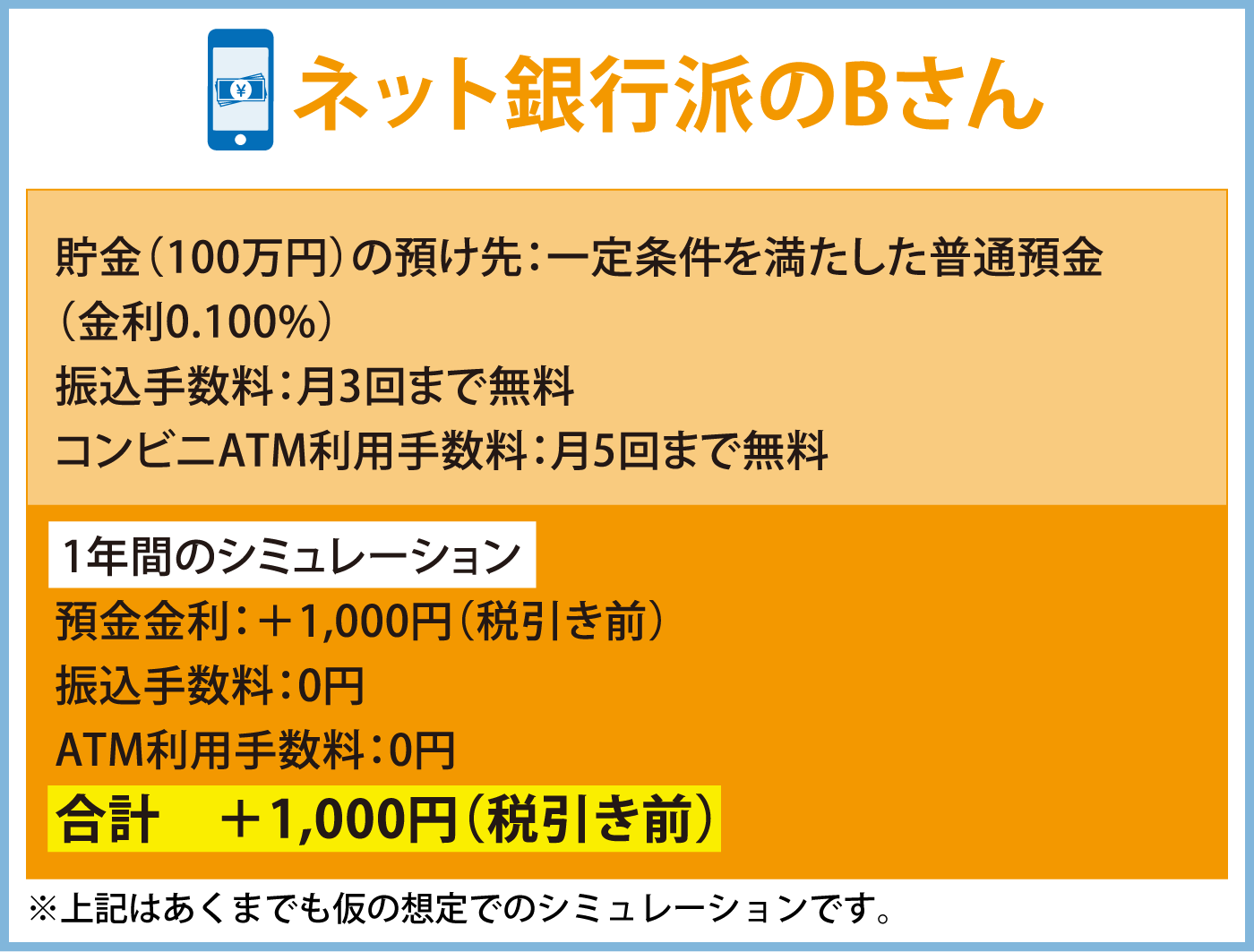

次は、より詳しくリアル銀行とネット銀行の違いがわかるように、「お金」に着目して、リアル銀行派のAさんとネット銀行派のBさんのケースをシミュレーションします!

職場の昼休みを利用して、できるだけ手数料が安くなるよう工夫しているAさん。しかし、振込手数料は平日日中でも有料ですし、月2回程は夜間休日にATMを利用しているため、手数料が発生しています。その結果、1年間の収支はマイナス1万円近くに!

入出金や他行宛て振込手数料が毎月一定回数無料になるネット銀行を利用しているBさんは、取引件数もそこまで多くないため基本的には手数料がかかりません。定期的に入金される預金利息が地味に嬉しく、できるだけ貯金額を増やすようにしているそうです。

リアル銀行派のAさんはたまに発生する手数料が「ちりも積もれば…」となって、年間収支がマイナスとなっているのに比べて、ネット銀行派のBさんの年間収支はプラスだ。この差は大きいね…!

手数料が一定回数無料になり、預金金利の高いネット銀行を利用することで、お金は貯まりやすくなるニャ。それにネット銀行の口座開設は、スマホを使って早ければ10分で完了できるから、実はとっても簡単!これまで利用したことがない人は、まずはネット銀行をひとつ開設して活用してみてほしいニャ!

ネット銀行はリアル銀行との使い分けがキモ!

いざネット銀行を使おうと思っても、「給与の振込先が指定されている」「口座引き落とし先にネット銀行が含まれていない」「新札に両替したい」などの壁に当たることがあります。

そのようなときは、無理にネット銀行だけを使おうとするのではなく、リアル銀行とネット銀行の両方をうまく使い分けましょう。

メインバンクは「ネット銀行+リアル銀行」で!

普段の生活費をやりくりするメインバンクは、ネット銀行とリアル銀行を1つずつ使うのがおすすめです。

自動引落や新札両替などはリアル銀行を使い、貯蓄や他行宛て振り込みなどは、適宜ネット銀行を活用できるようにすると、両者の「良いとこ取り」ができます。

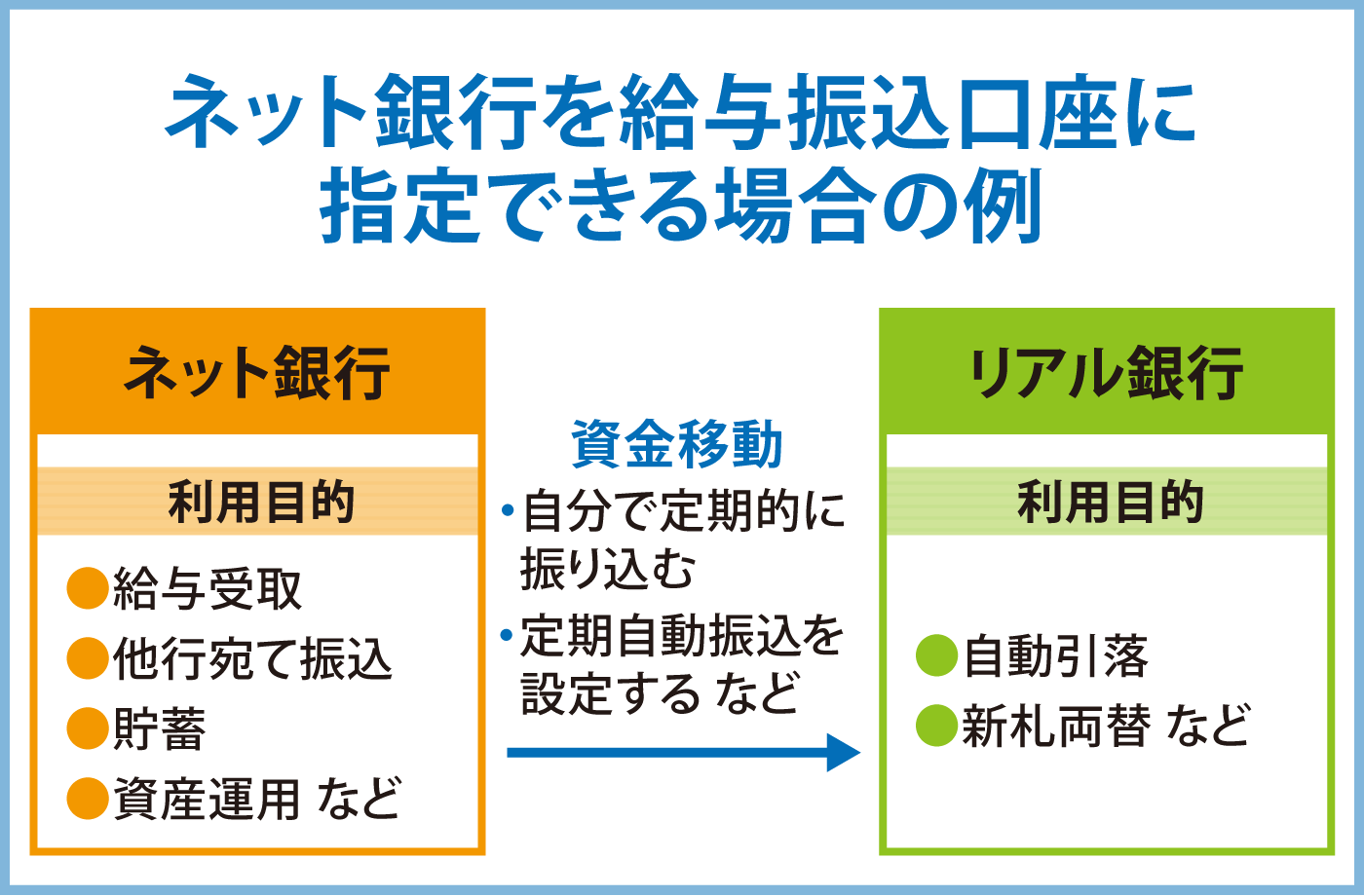

例えば、ネット銀行を給与振込口座に指定できる場合は、以下の方法がおすすめ。

1、毎月の給与をネット銀行の口座に振り込む

2、リアル銀行の口座には定期的に必要な金額を移動させる

2の資金移動は、定額自動振込などを利用すると便利です。

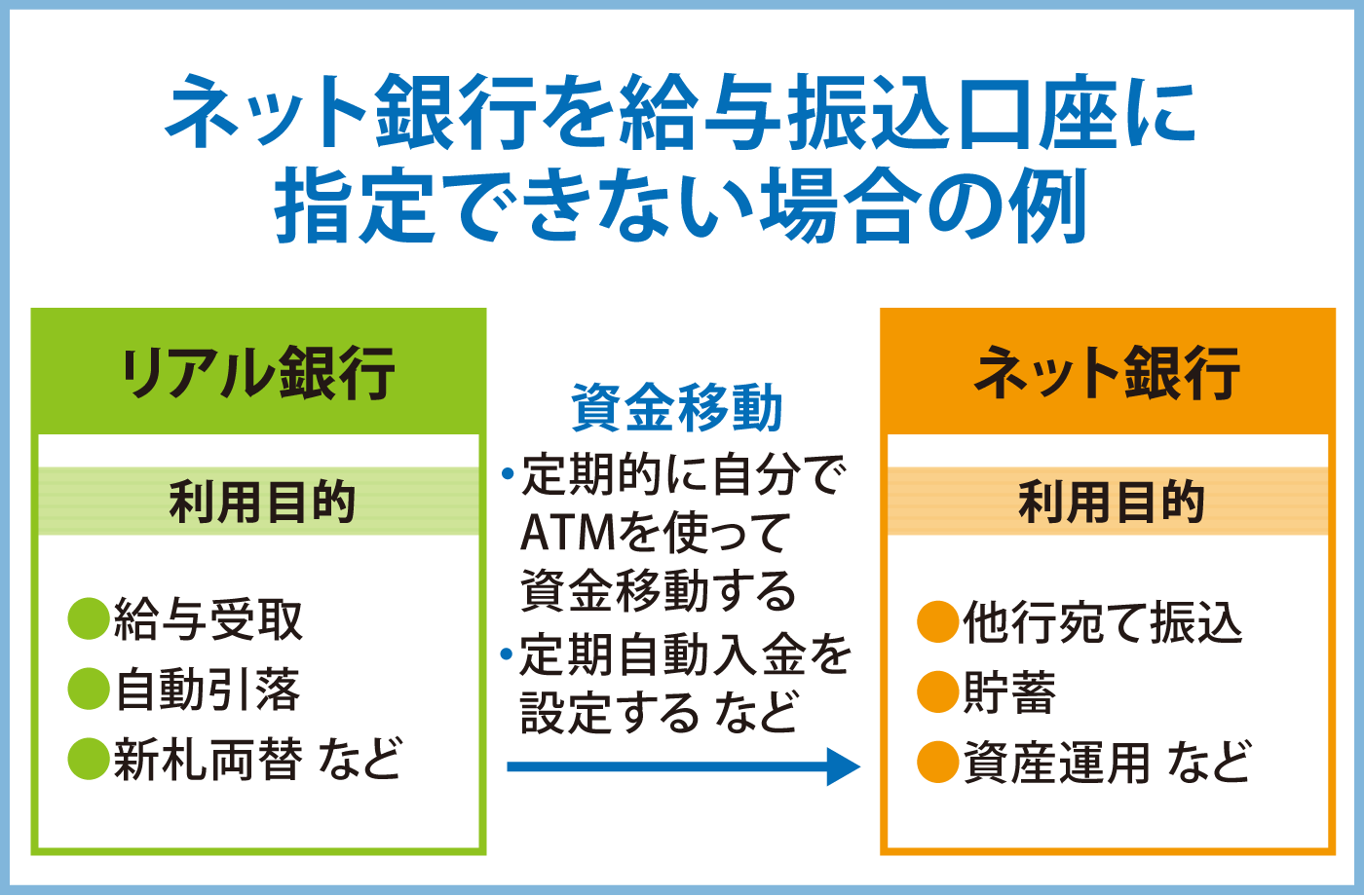

ネット銀行を給与振込口座に指定できない場合は、以下の方法がいいでしょう。

1、リアル銀行で給与を受け取る

2、必要な金額を定期的にネット銀行に移す

2の資金移動は、定額自動入金(定額自動振込とは逆に、自分で設定した金額を定期的に自動で入金してくれるサービス)が利用できるネット銀行を使うと便利です。

定額自動送金や定額自動入金は、サービスがない銀行や手数料がかかる銀行もあります。新規でネット銀行を開設するのであれば、自動で資金移動するサービスの手数料を見て選ぶのも良いですね。

銀行口座が2つだけだと生活しにくい場合は、「貯蓄用口座」「資産運用口座」「住宅ローン返済用口座」など、必要に応じてサブバンクを作ってください。あまり銀行口座が多すぎると管理が煩雑になるので、使っていない口座は閉じることも大切です。

なるほどー。使っていない銀行口座もあるし、私の場合はそれを閉じてからネット銀行に変えて有効活用していくのがいいかも。

なんとなくネット銀行に対する不安があったけど、使い方によってはとっても便利だし、やっぱり金利の高さや他行宛ての振込手数料が無料になるところが魅力だよね!

ネット銀行は、スマホ1台あれば自宅でも外出先でも、自分の好きなタイミングで口座開設や各種取引ができるニャ。マネ娘がおっちょこちょいだから、ID・パスワードは忘れないようにしっかり管理してほしいニャ〜!

(参考リンク)

金融庁「偽造キャッシュカード等による被害発生等の状況について(令和2年)」

https://www.fsa.go.jp/news/r1/ginkou/20200317-1.html