「デジタル給与払い」は安心?従業員・企業へのメリット・デメリット、よくある疑問をQ&A式で解説!

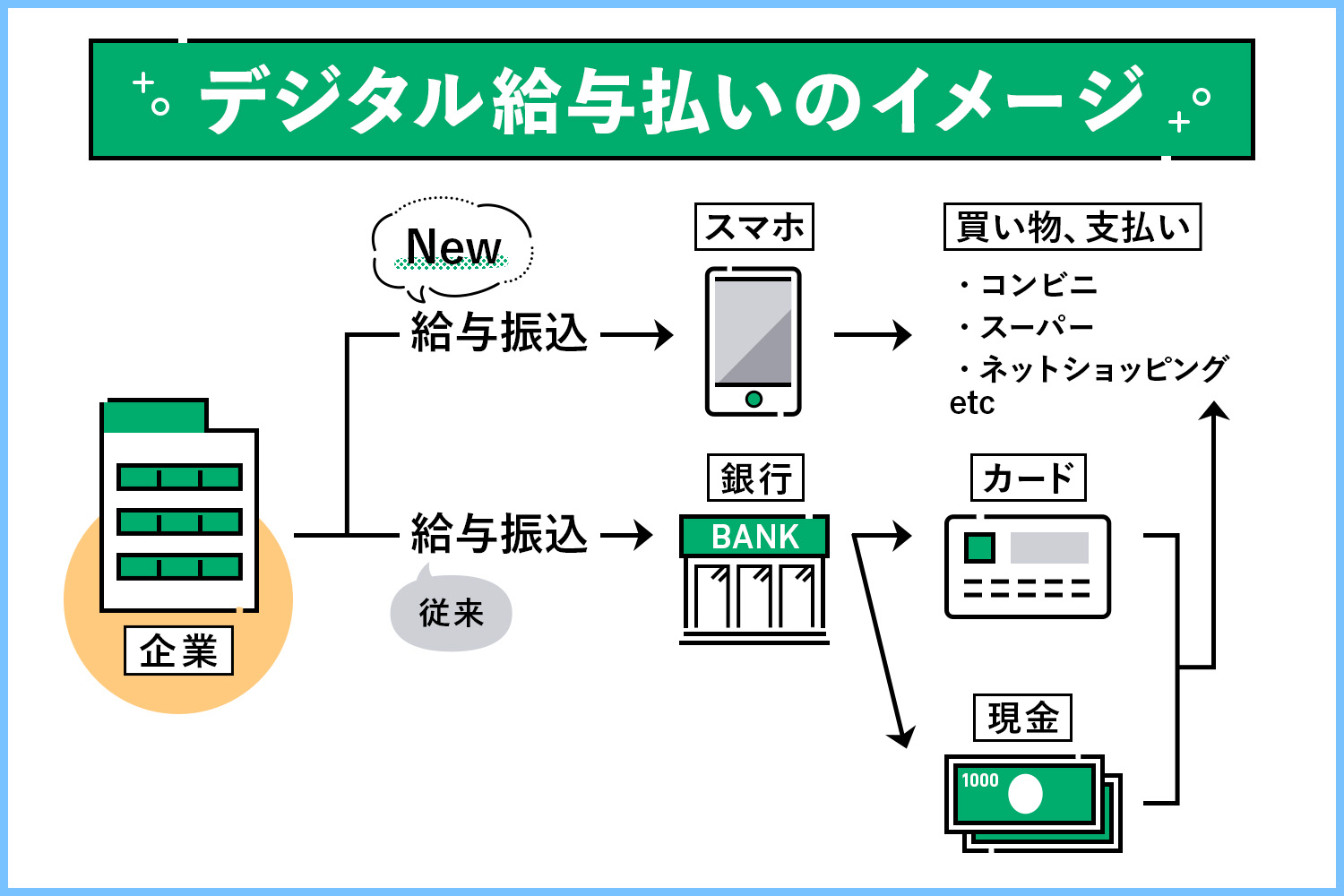

・デジタル給与払いとは、企業が従業員に支払う給与をデジタルマネーとして電子マネーやスマホ決済アプリで支払うこと。

・デジタル給与払いによって、従業員は、電子マネーやスマホ決済アプリの利用がしやすくなるのが大きなメリット。企業にも経費節約や福利厚生に役立つ。

・具体的なサービスの情報が出てくるのは早くても2023年の秋か冬頃の予想で、デジタル給与払いにするかの判断は、詳しい情報が出てきてからでOK。

・今後キャッシュレス決済がさらに普及していくことは間違いなく、今のうちから少しずつキャッシュレス決済に慣れていくようにすると良い。

目次)

1.デジタル給与払いとは?

1-1.デジタル給与払いが解禁した現在、どのくらいの企業が参入している?

2.デジタル給与払いのメリット・デメリット

2-1.従業員側のメリット

2-2.従業員側のデメリット

2-3.企業側のメリット

2-4.企業側のデメリット

3.Q&A式 デジタル給与払いのよくあるQ&A

4.もしデジタル給与払いが始まったら

4月から「デジタル給与払い」が解禁されたね。

キャッシュレス決済を使う機会が増えた今、給与が電子マネーやスマホ決済アプリに支払われたら便利かもしれないけど私たち労働者に影響はないのかな?

僕もどんなしくみか気になってた!現金の支払いに慣れていた分、不安もあるよね。事前に知っておきたいし、マネキンに教えてもらおう!

デジタル給与は、その名の通り、銀行口座への口座振込ではなく、デジタルマネー(電子マネー)で給与を払う制度ニャ。

現時点で法律上ではデジタル給与払いができるようになっているけど、スタートしたばかりの新しい制度だから、2人のように不安や疑問を持っている人も多いと思うニャン。

デジタル給与のしくみ、従業員側・企業側への影響、メリット・デメリット、デジタル給与払いにまつわるQ&Aなど、くわしく解説するニャ!

1.デジタル給与払いとは?

デジタル給与払いとは、企業が従業員に支払う給与をデジタルマネーとして電子マネーやスマホ決済アプリで支払うことをいいます。

給与といえば、毎月決まった日に銀行口座に振り込まれるイメージの方が多いでしょう。

しかし、労働基準法では「賃金は現金払いが原則」と定められています。銀行口座への振り込みは実は例外。労使協定を結んで労働者の同意を得ることで、給与を銀行口座に振り込んでいます。

2023年4月からのデジタル給与払いが解禁されたことを受けて、法律上はデジタル給与を支払うことができるようになりました。つまり、給与の支払い方法に、新たに「デジタル給与払い」が加わったのです。

デジタル給与払いが解禁された背景には、キャッシュレス決済の普及や送金サービスの多様化があります。

4月から「確かにこの数年、買い物の際に現金で支払う機会が減ったなぁ。

そうしたなかで政府はデジタル給与払いにも一定のニーズがあると判断したというわけニャ!それに政府はキャッシュレス決済比率を引き上げたいと考えてるニャ。

経済産業省によると、2021年時点の日本のキャッシュレス決済比率は32.5%。これを2025年には4割程度、将来的には世界最高水準の80%にすることを目指しています。

デジタル給与払いが浸透すれば、キャッシュレス決済比率も上昇が見込まれます。

デジタル給与払いが解禁した現在、どのくらいの企業が参入している?

デジタル給与払いが解禁されたからといって、今すぐ、いきなり給与がデジタル化するわけではありません。なぜなら、デジタル給与払いの対象になる電子マネーやスマホ決済アプリになるには、厚生労働大臣の指定が必要だからです。

2023年4月から、電子マネーやスマホ決済アプリのサービスを手がける「資金移動業者」による厚生労働大臣への指定申請が始まっています。申請後、数ヵ月にわたって厚生労働省による審査が行われ、基準を満たすと判断された場合にはじめて厚生労働大臣の指定が行われます。

報道によると、2023年4月の時点で少なくとも8社が参入を検討しているとのこと。スマホ決済アプリ大手のPayPayは4月1日に指定を申請したと公表しています。その他、au PAY、楽天ペイ、d払い、メルペイ、Airペイなどが参入する見通しです。

PayPayによると「(厚生労働大臣の)指定受領後、「PayPay」で給与受取を希望されるPayPayユーザーの方を対象としたサービス開始時の先行利用受付を開始する予定です」とあるニャ。正式に指定されたあとに詳しいサービス内容が発表されると思うニャン。

2.デジタル給与払いのメリット・デメリット

デジタル給与払いのメリット・デメリットにはどんなことがあるのか、従業員側と企業側に分けて考えてみるニャ!

従業員側のメリット

・銀行口座から給与を引き出す手間が省ける

毎月給与を銀行口座から引き出すのは手間がかかります。それに、現金で引き出すことで盗難にあったり、紛失したりすることもあるかもしれません。その点、給与がデジタル払いされれば、銀行口座から給与を引き出す手間を省くことができますし、盗難・紛失の心配もありません。

・残高をチャージする手間が減らせる

電子マネーやスマホ決済アプリのなかには、残高をチャージして使うものも多くあります。しかし、デジタル給与払いで電子マネーやスマホ決済アプリに直接入金してもらえば、現金をチャージする手間が省けます。

・銀行口座を持っていない従業員も給与を受け取りやすくなる

給与がデジタル払いできるようになると、銀行口座を持っていない従業員も給与を受け取りやすくなります。たとえば、日本で働く外国人労働者のなかには、銀行口座を開設しにくい人もいます。そうした人が給与を受け取りやすくなります。

従業員側のデメリット

・不正利用や不正送金のリスクがある

いくら厚生労働大臣の指定を受けるといっても、キャッシュレス決済の不正利用や不正送金などの被害をゼロにすることはできません。

・家計管理・貯蓄計画が複雑になる

給与の全額をスマホ決済アプリで受け取るとなると、クレジットカードの利用代金や公共料金、家賃など、銀行口座から引き落としになるお金の支払いに困ります。また、給料日に銀行口座から積立定期預金をしているなどといった場合、スマホ決済アプリで給与を受け取るとなると、計画的に貯蓄ができなくなる可能性もあります。

企業側のメリット

・振込手数料を節約できる

電子マネーやスマホ決済アプリへの送金は銀行口座への給与振込よりも手数料が安く済みます。そのため、デジタル給与払いを導入したほうが経費を節約できます。

・給与の受け取り方がアピールになる

振込手数料が安くなることで、たとえば「週払い」「日払い」のような支払いも可能になるとみられているため、従業員や人材を募集する際にアピールになります。また、デジタル払いした給与を従業員が電子マネーやスマホ決済アプリで利用することでポイントが貯まる・割引が受けられるといった恩恵を福利厚生の一環として示すことができます。上で紹介した「銀行口座を持っていない従業員」も、雇用しやすくなるでしょう。

企業側のデメリット

・給与支払いの事務負担が増加する

いくらデジタル給与払いが導入されたといっても、給与を全額デジタル給与で受け取りたい人は少ないでしょう。銀行振込とデジタル払いを併用することになれば、企業の給与支払いの負担が増えてしまいます。

まとめると、デジタル給与払いによって、従業員は、電子マネーやスマホ決済アプリの利用がしやすくなるのが大きなメリット。企業にも経費節約や福利厚生に役立つってことだね。

一方で不正利用の心配があることや、給与支払いの負担増はこれからの課題になりそうだね。

3.Q&A式 デジタル給与払いのよくあるQ&A

基本がわかった次に、デジタル給与払いに関して、多くの人が気になるポイントをQ&A形式で紹介するニャ!

Q1:会社がデジタル給与払いを導入したら、給与は必ずデジタル給与を受け取らなければいけないの?

A1:いいえ、銀行口座で受け取ることができます。

デジタル給与払いはあくまで希望制です。これまでどおり銀行口座で受け取りたい人は、銀行口座で受け取れます。また、会社は従業員にデジタル給与払いを強制してはいけないルールになっています。

Q2:デジタル給与払いを希望したら、銀行口座はもういらない?

A2:いいえ、必要です。

デジタル給与払いができる金額は100万円以下に設定されています。1回あたりの給与が100万円をこえる人は少ないかもしれませんが、デジタル給与の振り込みによる口座の残高の上限も100万円に抑えられています。上限金額を超えた場合は、あらかじめ労働者が指定した銀行口座などに自動的に出金されます。なお、この出金にかかる手数料は労働者の負担になる可能性があります。

Q3:給与の一部だけをデジタル給与払いで受け取ることもできるの?

A3:はい、できます。

たとえば、給与のうち5万円だけを指定した資金移動業者の口座で受け取り、残りは銀行口座で受け取る、といったことができるようになります。

Q4:給与がポイントや仮想通貨などで支払われる可能性もある?

A4:いいえ、支払われません。

現金化できないポイントや仮想通貨などで給与を支払うことはできません。

Q5:デジタル給与で税金や社会保険料を支払うことはできる?

A5:資金移動業者しだいですが、対応可能になると思われます

資金移動業者の中には、すでに税金や社会保険料をスマホなどで支払うサービスを提供しているところもあります。こうしたサービスを利用できれば、税金や社会保険料もデジタル給与から支払うことができるでしょう。

Q6:デジタル給与払いの給与を現金として引き出すことはできる?

A6:はい、できます。

ATMや銀行口座から出金することで、口座残高を現金として引き出すこともできます。少なくとも毎月1回は手数料負担なしで引き出すことができるようになります。また、最後の入出金日から少なくとも10年間は、申し出ることで現金を引き出すことができます。

Q7:もしも身に覚えのない取引があったらどうすればいい?セキュリティや補償は大丈夫なの?

A7:身に覚えのない不正利用は全額補償されます。

たとえば口座が乗っ取られたなど、資金移動業者からお金が不正に出金されたとします。その口座の所有者(従業員)に過失がなければ、全額補償されます。しかし、過失がある場合はケースバイケースとなるようです。仮に不正な取引があった場合、少なくとも30日以内に申し出が必要なので、もしも不正な取引があったらすぐに問い合わせましょう。

Q8:資金移動業者が万が一破たんしたらどうなる?

A8:弁済が行われます。

厚生労働大臣の指定した資金移動業者が破たんした場合には、口座の残高が保証機関から速やかに弁済されます。

4.もしデジタル給与払いが始まったら

デジタル給与払いが2023年4月に解禁されたものの、すぐに導入が進むかは未知数です。報道各社のアンケートなどを見ても「7割以上が導入を検討と回答」とするものもあれば「100社中4社しか検討していなかった」とするものもあるなど、ばらつきがあります。

また、デジタル給与払いを導入する義務が企業に課されているわけでもありません。さらに、仮に企業がデジタル払いを始めるといっても、利用するかしないかを決めることができるのは従業員側です。

なにより、現段階では具体的にどんなサービスになるのか、まだわからないニャ。まずはどんな形でデジタル給与払いが行われるのか、サービスの内容をよく見極めることが大切ニャン。

もし、デジタル給与払いでお得になるような特典があるのであれば、活用することを検討してもいいかもしれません。

反対に、多くの電子マネーやスマホ決済アプリでは、銀行口座やコンビニなどから無料で入金できますし、クレジットカードを紐づけてあと払いすることもできます。

大きなメリットがないのであれば、今までどおり銀行口座を使うのでもまったく問題はないでしょう。

ただ、どちらを選ぶとしても、今後キャッシュレス決済がさらに普及していくことは間違いありません。キャッシュレス決済をまだあまり活用していないという人は、今のうちから少しずつキャッシュレス決済に慣れていくようにすると良いでしょう。

既にデジタル給与払いができるようになっているものの、厚生労働省の審査の期間を考えると、具体的なサービスの情報が出てくるのは早くても今年の秋か冬ごろじゃないかニャン。デジタル給与払いが実際にスタートするのはさらにその後ニャ。

デジタル給与払いを利用するか決めるのは、詳細がわかってからでも遅くなさそうだね。

そうだね。デジタル給与払いのメリット・デメリットをよく理解した上で、デジタル給与払いを希望するかを判断しよう!

でも、電子マネーやスマホ決済アプリに給与が支払われたら、私どんどん使っちゃいそう…。

確かにニャ…。

▼この記事を読んでる方にオススメ

・現金VSキャッシュレス徹底シミュレーション!「現金派」は一年間で3万円以上損してる!?

・給与明細 vol.1給与明細を理解できればお金が貯まる!?

・給与明細vol.2 「控除」を知ればお金が増やせる!?

・ご祝儀もお年玉もオンラインで!?コロナで変わったお金事情

(株)Money&You取締役/ファイナンシャルプランナー

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。著書は『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計100万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。