夫婦でお金の話をしてますか?4つのパターンから我が家にぴったりな家計管理方法を見つけよう!

人生100年時代と言われる今、一般的な夫婦であっても暮らしに必要な資金はなんと1億円以上!

マイホームの購入など、結婚後に起こり得るライフイベントを費用で換算してみると、想像以上にお金がかかるのです!

あなたが今思い描いている将来設計も、もしかすると実現が難しいかも…?

そこで今回は家計を適切に管理するための方法について、新婚夫婦のマネ男、マネ娘たちと一緒に考えてみましょう。

生涯お金に困らないために、夫婦で家計ルールを決めておこう

付き合って3年、マネ男とマネ娘がついに結婚することに!

新婚ホヤホヤの二人は、これからの生活に胸を踊らせています。

子供は二人、大きな家に住んで、たまには旅行に出かけて…

そんな理想の暮らしを思い思いに語っていると、飼い猫・マネキンが厳しい現実を突きつけてきました…。

僕たちどんな夫婦になるかなー?おじいさんおばあさんになっても趣味の旅行は続けたいね!

そうだね!二人で出かけることも多くなるし、車があったら便利かも。それにいつか家族が増えたら大きな庭がある一軒家に住みたいな〜。あ、新婚旅行なんだけど、ハワイがいいな!!

よーし!かわいいマネ娘が願うことなら全部叶えよう!

ラブラブでいいニャア。でも、それを実現するには、一般的に考えても1億円以上かかるって知ってるニャ?

え!そんなにかかるの!?今の貯金じゃ全然足りない…。

どうしよう、マネキン〜〜〜〜!

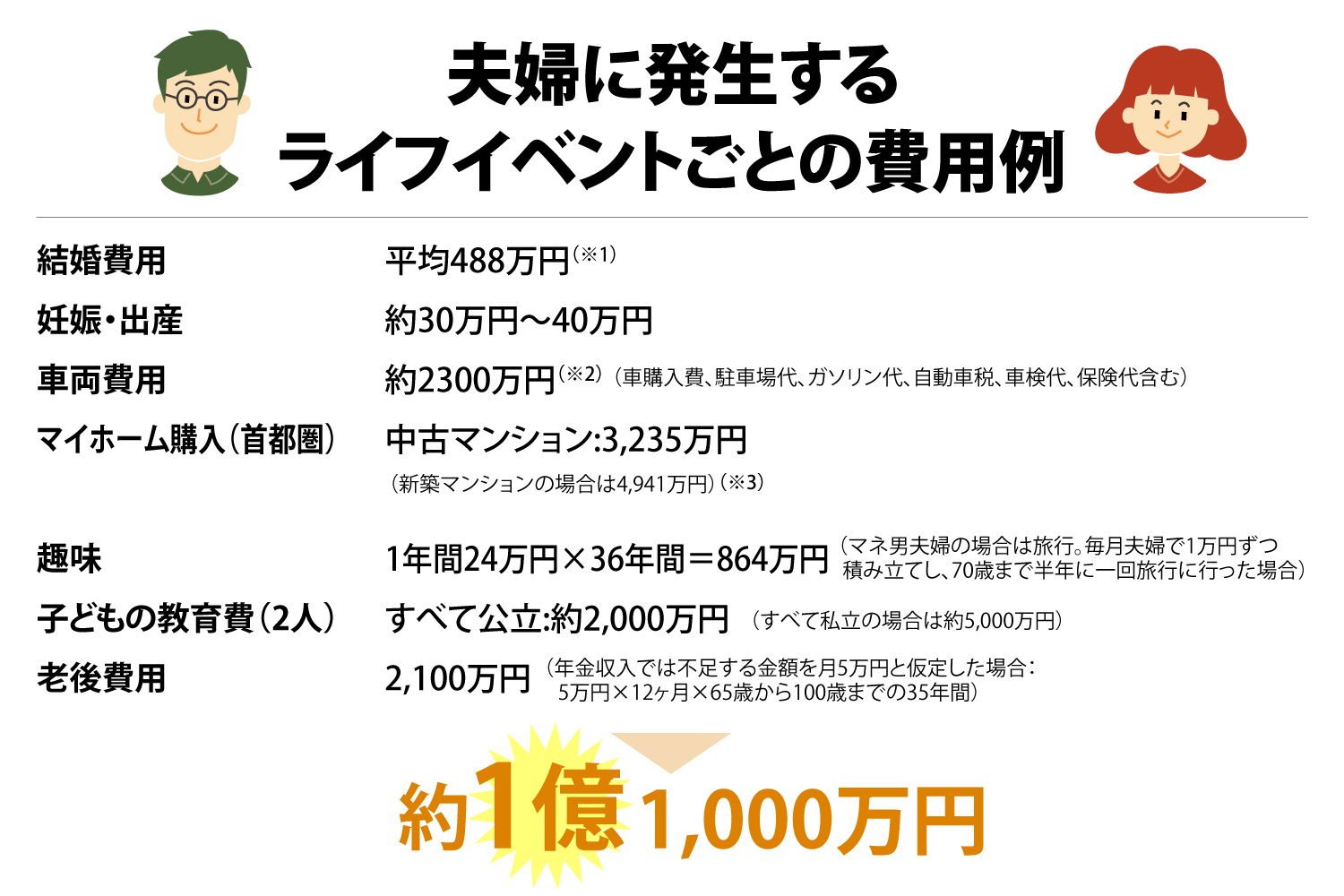

1.一生に必要なお金は夫婦で1億円!どんなことにいくらかかる?

マネキンの言うとおり、結婚してから老後までの生涯かかるお金は夫婦で1億円以上にものぼります。結婚式・出産・マイホーム購入…と夢が膨らむマネ男とマネ娘ですが、具体的にどんなライフイベントにどれくらいの費用がかかるのでしょうか?一般的なケースを例にそれぞれの費用をご紹介します。

注記・参照元: ※1:ゼクシィ結婚トレンド調査首都2019(https://souken.zexy.net/data/trend2019/XY_MT19_report_06shutoken.pdf)※2:車両費用については、34歳~70歳まで乗った場合。買換え頻度は10年に1度と想定し計算。※3:住宅金融支援機構「2018年度フラット35利用者調査」(https://www.jhf.go.jp/files/400350205.pdf)

上記の金額は、あくまで主なライフイベントにかかる費用。

この他にもさらに生活、医療、介護、娯楽、交際などにお金がかかるため、実際には1億円以上かかることに!また、何らかの理由で収入が減ったり転勤になったり、子どもの留学や浪人、急な病気といった想定外のお金が発生する可能性もあるので、今から将来に備えることが大事!というわけなんですね。

2.1億円をねん出するために、今から始めるべき家計のこと

「想像していた以上にお金がかかる……」と不安に感じた人も多いはず。それでは将来困らないために一体どうすればいいのか、次に夫婦がやるべき家計管理についてご紹介します。

まずは現状を知るべし!収支と貯金額をオープンにしよう

まず行うべきは、現状を把握すること。具体的には、

①毎月の収支差額が黒字なのか?赤字なのか?をチェックする

②夫婦二人の貯金額が合わせていくらあるのかを確認する

③ローンや奨学金を含めてお互いに借金がないかどうかも確認する

とくに、②の貯金は夫婦の資産のひとつ。お互いの貯金額を知らない夫婦も多いですが、オープンにすることで家計管理がしやすくなるだけでなく、相手のお金に対する価値観が分かるというメリットもあります。また、③の奨学金については、日本学生支援機構の調査によると30歳前半の夫婦の2人に1人が返済し続けながら結婚しています。見落としがちですが奨学金ももちろん借金。長い期間で毎月出費が発生し、平均的な返済額でも年間20万円以上かかる計算になるのでしっかり確認しておきましょう。

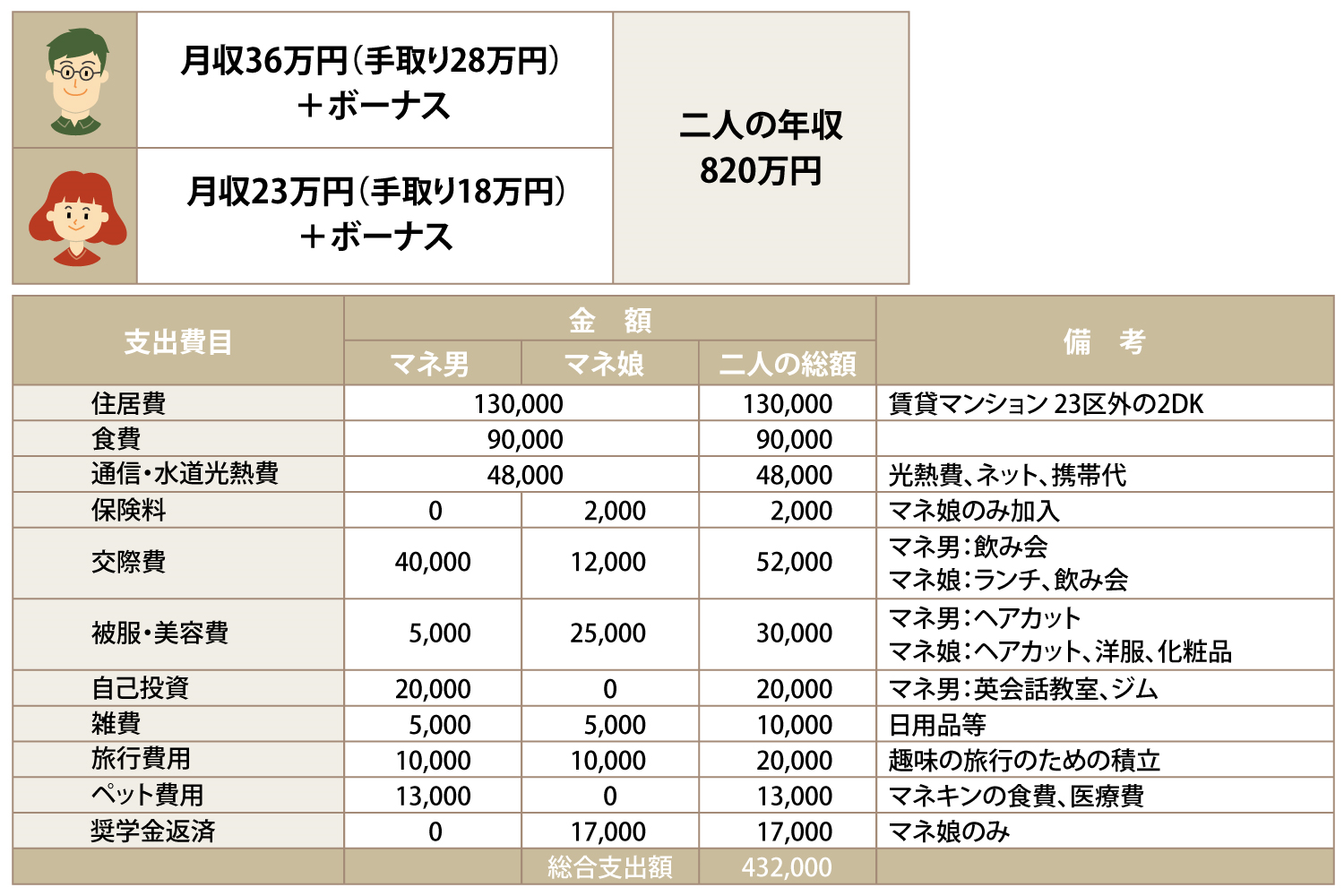

では、現状を把握するためにはどんな確認が必要なのか。マネ男とマネ娘の将来計画の場合で書き出してみましょう。

(例)マネ男とマネ娘の1ヶ月の収支

二人で食費に毎月9万円もかかっていたんだ……!ちょっと使い過ぎかもなぁ。

マネ男が飲み会の回数を減らせば、貯金に回せるお金が増えるかもしれないわね♪

このように、現状を知らなければそもそも計画を立てることができませんし、将来計画していることが今のままだと実現が難しいということにも気付くことができません。

細かく家計簿をつけるなど難しいことは考えずに、まずは現状を夫婦で共有することから始めればOK。

もう少しきちんと管理したいと思ったら、家計の支出管理をスマホで簡単に済ますことのできる「家計簿アプリ」を活用するのもおすすめですよ。利用することで以下のようなメリットがあります。

▼家計簿アプリのメリット

・銀行口座やクレジットカードと連携すれば引き落とし額や残高の明細がいつでもどこでも確認できる

・購入したレシートのバーコードをカメラで読み取ると、自動的に支出データを残してくれる

・アプリによっては、クレジットカードの各種ポイントやマイルまで管理できる

・投資をしている場合、証券口座やiDeCoも連携すれば資産が全て可視化できて管理しやすい

将来、何かあったときに必要なお金を用立てるためにも、まずは「可視化して知る」ことから始めましょう。

自分たちにあった生活費の分担方法を見つけよう

現状を把握したら、実際に家計管理をスタート!

家計管理の方法には大きく分けて4つのパターンがありますが、ポイントは自分たちにあった方法を選ぶこと。「継続すること」が大事なので、無理なくできる方法を選びましょう。

<家計管理の主な4パターン>

A:どちらかの収入だけですべてやりくりし、残りは貯蓄・投資に使う

B:年収や毎月の手取り収入に合わせて負担の割合を決める

C:負担する項目を決める(夫は生活費・家賃、妻は光熱費・携帯など)

D:2人の全収入をまとめて一つの財布で管理する

それぞれの特徴はこちら。

A:どちらかの収入だけですべてやりくりし、残りは貯蓄・投資に使う

夫婦どちらかの収入だけで生活費をまかなうので、シンプルでわかりやすく、もう一方の収入は全て貯蓄や投資に回せるという点で貯蓄力も高いのがメリット。ただし、信頼関係を失わないよう、貯蓄する方は収入の増減や貯蓄額を共有する必要も。

B:年収や毎月の手取り収入に合わせて負担の割合を決める

最も公平な方法で、毎月の収入にバラつきがない家庭におすすめ。収入の増減が激しい場合は負担額の見直しを定期的にしなければならず、面倒になってしまうことも。また、手元に残った金額は全て各々のお小遣いになるため、出し合うお金の中に「貯金」という項目を作らないと、貯められない可能性大になるので注意しましょう。

C:負担する項目を決める(夫は生活費・家賃、妻は光熱費・携帯など)

メリットは、担当項目を決めれば毎月の支払い感覚で払えるため、手軽で習慣化しやすいところ。しかし、項目の金額変動に合わせて見直しをしないと不公平感が生まれることも。さらに、このままではそれぞれがどのくらい貯金しているか見えないため、貯金用の口座を作ったりするなど工夫が必要です。

D:2人の全収入をまとめて一つの財布で管理する

最大のメリットは、家計を可視化しやすいこと。しかし、全収入をまとめるため、「夫婦それぞれが自由に使ってよい額」を設定しないと、お互いが使いすぎてしまう場合も。お小遣いの割合を適正に設定することが鍵になる。

どの方法も一長一短あるのねぇ。共働きでズボラな私たち夫婦に向いているのは「C」かしら?

「C」を採用している夫婦は多いニャ!

でも、マネキン的におすすめなのは「D」の方法ニャ。

ここまで見てきたように、家計管理の基本は現状を把握することニャんだ。

マネ男とマネ娘は支出が多いから、パッと見で家計状況が分かる「D」が、まずはおすすめニャー!

なるほど!じゃあまずは夫婦共有の口座が必要だね。

今後は二人で協力しながら毎月の収支を把握して、将来のために貯蓄もしていこう!

しっかりと計画を立てて、ボクのご飯をグレードアップしてほしいニャ!

▼本記事の監修者

【PR】お買い物レシートでTポイントが貯まるアプリ「レシーカ」