住宅ローン新制度のリスクと判断基準 50年ローンや残価設定型住宅ローンはあり?

ここ数年、住宅価格は大きく上昇しています。年収に対する住宅価格の倍率も上がっており、「高いけれど、今買わないと今後さらに上がるかもしれない」という不安を持つ人も多いのではないでしょうか。

一方で、従来からある「ペアローン」に加えて、「50年ローン」や「残価設定型住宅ローン」など、家を購入しやすくするための制度が増えてきたよね。

今は「住宅価格が高い状況」と「住宅を購入しやすくする制度が充実している状況」が同時に存在する時代と言えるニャ。

でも、いろいろな制度の中からどれが自分に合っているのか判断が難しいし、購入しやすくなる反面、リスクがないのかちょっと不安だな…。

今回はそんな家を買いやすくする制度の仕組みとリスク、そしてそれを利用しても問題ないか判断する際の基準についてわかりやすく解説するニャ!ぜひ住宅購入を考える前に読んでみてニャン。

・「50年ローン」「フラット50」「ペアローン」「残価設定型住宅ローン」など、家を買いやすくする制度が増えている

・どの制度も「一定の前提条件のもとで成り立つ商品」であり、月々の返済が少ない=安全とは限らない

・金融機関の審査を通過して借りられる額と、家計にとって無理なく返済できる額は別物である

・住宅購入の判断では、焦りや楽観的な前提に流されず、将来のライフイベントを織り込んだ返済計画が大切

・「買えるかどうか」ではなく「返済し続けられるかどうか」という視点が、長期的な安心につながる

目次)

1.なぜ今、家がこんなに高くなっているのか?不動産価格高騰の理由

1-1.建設コストの上昇

1-2.都市部の供給制約

1-3.長期にわたる低金利環境

1-4.年収倍率の上昇と長期ローン化

2.家を「買いやすくする制度」にはどんなものがあるのか

2-1.50年ローン・超長期ローン

2-2.フラット35の期間延長(50年型など)

2-3.ペアローン

2-4.残クレ型・残価設定型住宅ローン

4.家を「買える」と「買っていい」は別物

4-1.やってはいけない住宅購入の判断パターン

1.なぜ今、家がこんなに高くなっているのか?不動産価格高騰の理由

住宅価格の上昇は、複数の要因が重なって起きているニャ。

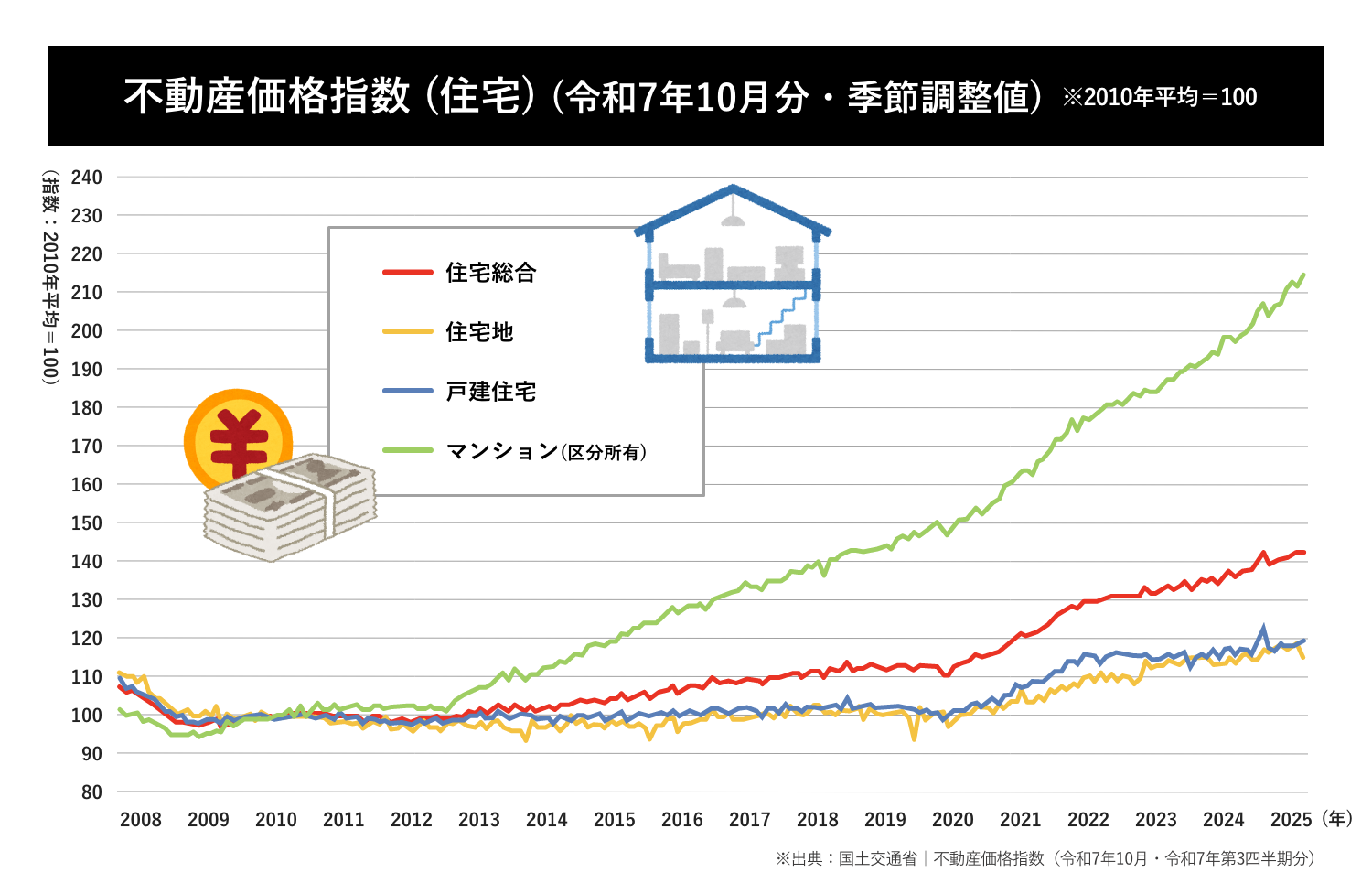

国土交通省が公表している「不動産価格指数」によると、全国の住宅総合指数はこの10年で明確な上昇傾向を示しています。特にマンション価格指数の上昇は顕著で、三大都市圏を中心に価格水準が大きく切り上がっています。

1-1.建設コストの上昇

住宅価格が上がっている背景のひとつが、建設コストの増加です。

木材・鉄鋼などの資材価格の高騰、円安による輸入資材価格の上昇、建設業界の人手不足による人件費上昇が重なり、建築単価も上がりやすい状況が続いています。

建設業界では若年層の担い手不足と高齢化が進んでおり、人件費の上昇は構造的な問題といえるかもしれません。さらに近年は、断熱性能や省エネ性能の基準強化も進んでいます。

長期的には光熱費削減などのメリットがある一方で、初期建築コストを押し上げる要因にもなっています。

1-2.都市部の供給制約

都市部では住宅需要が強い一方、供給を急激に増やすことが難しいという特徴があります。都市部の土地は限られており、再開発には長い時間と多額の資金が必要です。建築規制や用途地域の制限も存在します。

需要が強く供給が増えにくい状況では、価格は上昇しやすくなるでしょう。特に駅徒歩圏内や生活利便性の高いエリアでは、価格が高止まりしやすい傾向があります。

1-3.長期にわたる低金利環境

長期間続いた低金利環境も、住宅価格を押し上げる一因です。金利が低い状態では、同じ年収・同じ月返済額でも、より多くの金額を借りることができます。

家計にとっては「借りやすさ」をもたらす一方で、市場全体では価格を押し上げる圧力として機能してきた側面もあるのです。

1-4.年収倍率の上昇と長期ローン化

年収倍率って何?

年収倍率とは、住宅価格が年収の何倍にあたるかを示す指標のことニャ。

たとえば、年収500万円の人が3,000万円の住宅を購入する場合、年収倍率は6倍(3,000÷500)となるニャン。

年収倍率が上がると借入額が増えやすくなり、返済期間が長期化する傾向があります。

単独の収入では希望する借入金額に届かず、共働き前提でローンを組むケースも増えているでしょう。こうした変化が、後述する制度面の変化とも密接につながっています。

現在の価格水準を「一時的な過熱」と見るか、「長期的な構造変化」と見るかは、簡単には結論づけられません。資材価格や為替は変動要素ですが、都市集中や人件費上昇は短期間で解消するものではないからです。

重要なのは、価格の将来を断定することではなく、「今は価格水準が高い」という事実を前提に、自分たちの家計に返済の余裕があるかどうかを確認しながら判断することニャ。

2.家を「買いやすくする制度」にはどんなものがあるのか

家を買いやすくする制度には、具体的に以下のものが挙げられます。

• フラット35の期間延長

• ペアローン

• 残価設定型住宅ローン

それぞれの制度の仕組みとリスクについて、詳しく解説します。

2-1.50年ローン・超長期ローン

これまでの住宅ローンは、返済期間35年までが主流でした。返済期間を50年などに延ばすことで毎月の返済額を抑えられるため、家計への負担を軽くできる点が特徴です。

ただし、借入期間が長くなるということは、その分だけ利息負担も大きくなります。最終的な総返済額が膨らむだけでなく、完済年齢が高くなることで、老後もローンを払い続けなければならない可能性があることも忘れてはいけません。

つまり50年ローンは、「返済期間を延ばして毎月の返済額を抑える」仕組みです。

大切なのは、それが「時間を味方にしているのか、それとも返済を先送りにしているだけなのか」という視点で考えることではないでしょうか。

50年ローンは、将来にわたって安定した収入が続くことを前提に成立する商品ニャ。その前提が崩れたとき、長い返済期間は安心材料ではなく、かえって家計の重荷になってしまうかもしれないニャン。

2-2.フラット35の期間延長(50年型など)

住宅金融支援機構が提供するフラット35は、全期間固定金利型住宅ローンの代表的な商品です。近年では「フラット50」など、返済期間をさらに延ばした商品も登場しています。

フラット35の大きなメリットは、全期間固定金利によって返済計画が立てやすい点にあります。一方で、フラット50のように返済期間が長くなるほど利息負担も増えるため、総返済額は大きくなる傾向があります。

また、完済時の年齢が退職後にかかる場合、収入が年金中心になる時期にも返済を続けられるかどうかを、あらかじめ検討しておく必要があるでしょう。

「固定金利だから安心」と単純に考えるのではなく、「固定金利」「返済期間」「完済年齢」の3つをセットで考えることが大切です。

2-3.ペアローン

ペアローンとは、夫婦それぞれが個別に住宅ローン契約を結び、双方が債務者となることで世帯年収を合算できる仕組みです。

どちらか一方が単独で借りる場合より借入可能額が増えるため、希望する物件の価格に手が届きやすくなります。

ただし、出産・育児による収入の一時的な減少や、転職・病気などによって想定していた収入水準が維持できなくなるケースも考えられます。どちらかが働けなくなった場合でも、それぞれのローンは原則として残るため、家計への影響は小さくありません。

さらに、万が一離婚となった場合には、売却かどちらかが住み続けるかという選択が必要になります。いずれにしても住宅ローンの借り換えや登記手続きが必要となり、一時的な金銭的負担が発生します。

ペアローンは「現在の共働き収入が将来も続く」ことを前提に設計された商品です。

その前提が変わる可能性も含めて、本当に無理のない水準かどうかをあらかじめ考えておくことが大切でしょう。

2-4.残クレ型・残価設定型住宅ローン

「残クレ型」とは、自動車ローンで広く使われてきた「残価設定型クレジット」の仕組みを住宅ローンに応用したものを指す呼び方で、「残価設定型住宅ローン」と同様の仕組みを指すことが多いです。近年こうした商品が少しずつ登場しています。

その仕組みはあらかじめ将来の想定売却価格(残価)を設定し、その残価部分を最終返済に据え置く形で、残りの金額を毎月分割して返済していくものです。

残価を差し引いた金額で返済するため、毎月の返済額を通常より抑えられる可能性があります。

ただし、将来の売却価格が保証されているわけではありません。

不動産価格が想定より下落した場合、売却額が残価を下回り、不足分を自己資金で補う必要が生じることもあります。また、市場環境の悪化や物件の立地・管理状況によっては、想定した時期に希望通りの価格で売却できないことも十分考えられます。

残価設定型住宅ローンは、将来の価格変動を前提とする金融商品です。

仕組みをしっかり理解したうえで、自分のライフプランや将来設計と本当に合っているかを慎重に確認してから検討するようにしましょう。

3.制度は「味方」なのか?リスクはないのか

制度そのものが悪いわけではありません。

ただ、どの制度も一定の前提条件のもとで成り立っており、その前提が将来も維持されることを想定して設計されている点は、あらかじめ理解しておく必要があるでしょう。

毎月の返済額が少ないからといって、家計全体として安全とは限りません。

返済が抑えられている背景に「返済期間の長期化」や「将来への負担の先送り」が含まれていないかを確認したうえで利用することが大切です。

また、金融機関の審査を通過して借りられたという事実は、長期間にわたって無理なく返済を続けられることを保証するものではありません。

銀行はあくまで「今の条件で貸せるかどうか」を判断しているにすぎず、将来の収入変化やライフイベントまで考慮してくれるわけではないんだニャ。

ここで改めて意識したいのは、「今の条件で買えるかどうか」と「将来を含めて買ってよいかどうか」は、似ているようでまったく別の問題だということ。この視点が、次項のテーマにも繋がっていきます。

4.家を「買える」と「買っていい」は別物

家を「買える」と「買っていい」は別物です。

なぜなら、「借入可能額」と「無理なく返済できる額」は違うからです。金融機関が示す借入可能額は、あくまで審査基準上の数字であり、無理のない返済を保証するものではありません。

住宅ローンは固定費にあたります。そのため、教育費の増加、転職や独立による収入変動、親の介護といった将来のライフイベントも、あらかじめ想定に入れておく必要があるでしょう。

たとえば、住宅ローンの返済額が手取り収入の25%程度に収まっていれば、急な出費や収入減少があっても一定の余裕を保ちやすいといわれています。一方、手取りの40%前後を占める設計にしてしまうと、少しの出費や収入の変化で家計が苦しくなりやすくなります。

金利が今後どのように動くかを正確に予測することはできません。

だからこそ、楽観的な前提に頼らず、多少の変化が起きても対応できるように余裕を残した返済計画にしておくことが、長期の安心につながるのです。

4-1.やってはいけない住宅購入の判断パターン

住宅ローンは数十年にかけて返済していくローン契約です。だからこそ短期的な安心感だけで決めてはいけません。

次のような前提で考えていないか、一度立ち止まって確認してみてほしいニャ。

①「今の家賃がもったいない」だけで決める

家賃を払い続けることに対して「資産にならない」という不安を抱き、十分な比較をしないまま購入へ進むケースは少なくありません。

しかし、持ち家には住宅ローンの返済以外にも、固定資産税、火災保険料、修繕費、マンションであれば管理費や修繕積立金など、継続的な支出が発生します。

「毎月の家賃」と「毎月の返済額」だけを単純に比較するのではなく、長期的な総住居費で判断することが大切です。そうしないと、想定以上に家計への負担が重くなってしまう結果になりかねません。

②「今は低金利だから安心」と楽観的に考える

日本では長らく低金利が続いてきましたが、金利が将来も同じ水準で推移するとは限りません。

変動金利を選ぶ場合は、金利が上昇した場合の返済額のシミュレーションを行い、家計が耐えられるかどうかをあらかじめ確認しておくことが重要です。

③「借りられる額=返せる額」と考える

金融機関が提示する借入可能額は、審査上の上限にすぎません。

子どもの教育費、車の買い替え、親の介護、自身の老後資金など、将来の支出増加を織り込まずに上限近くまで借り入れてしまうと、想定外の出費が重なったときに家計への負担が一気に増してしまいます。

④「今しかない」という言葉に背中を押される

「金利が上がる前に」「価格がさらに上がる前に」といった言葉には、強い焦りを生むインパクトがあります。しかし、焦りの中での決断は、前提条件の確認をおろそかにしてしまいがちです。

数十年にわたるローン返済を前にしたとき、大切なのはスピードよりも納得感を優先する気持ちです。

5.家を買う前にライフプランを整理しよう

住宅の購入はゴールではなく、人生設計の通過点です。家を持つこと自体が目的になってしまうと、本来守るべき「安定した家計の継続」を見失いかねません。

購入前には、今後の働き方を一度整理してみましょう。

定年まで同じ働き方が続く前提になっていないか、収入のピークや変化の可能性はどうかを確認しておくことが大切です。

あわせて、子どもの人数や教育方針、住居費と教育費が重なる時期の家計負担も、できる範囲で想定しておきたいところです。老後まで返済が続かないかどうかの確認も、忘れずに行っておきましょう。

「買えるかどうか」ではなく、「返済し続けられるかどうか」という視点が、長期的な安心につながります。

ライフプランを整理するなら、「ライフプランシミュレーション」の作成がおすすめニャ!詳しくはこちらの記事をチェックしてニャン。

・将来必要なお金を見える化!ライフプランシミュレーションを作ってみよう!

CCC LP(CCC LIFE PARTNERS)では、無料でライフプラン表を作成してくれる「ライフプラン表作成サービス」を展開してるよ!お金のプロにも相談できるから一石二鳥だね。

「買える」と「買っていい」は別物か〜。無駄な買い物が多い私にとって刺さる言葉だな…。いつもクレジットカードの引き落とし額を見て反省してる。

お金は、人生を楽しむために「使う」ことも大切だけど、余裕と計画性を持った使い方も大切ニャ!

▼この記事を読んでる人にオススメ

・一生賃貸で暮らしたら?今と老後のメリット・デメリット

・金利が上昇!これからの住宅ローンの借り方は?オススメは固定金利?変動金利?!

・「家をリフォームしたい!」ローンに補助金、安くする方法までお金の準備をご紹介!

トータルマネーコンサルタント▼保有資格

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

公式サイト:https://marron-financial.com/