家を購入するなら、住宅ローンは変動?固定?フラット35?どれがいいの?

前回は、一生賃貸で暮らした場合のメリットやデメリット、そして生涯の費用についてご紹介しました。

今回はその続編として、「家を購入する場合」についてマネ男・マネ娘夫婦と一緒に考えていきましょう。

※前回記事「一生賃貸で暮らしたら?今と老後のメリット・デメリット」はコチラ

賃貸派の夫と、持ち家派の妻。2人の結末やいかに…!?

前回、次の住まいを賃貸のままか家を購入するかで意見が分かれたマネ男と妻のマネ娘。

果たして最終的にどうなる!?

前回、一生賃貸の場合のシミュレーションをしてもらったおかげで、将来のためにどう生活していけば良いか分かったし、これで新しい街探しができるぞー!

ちょっと勝手に決めないでよ!私はやっぱり庭付き一戸建てへの憧れは捨てられないもの!

やれやれ、またケンカしてるニャ〜…。

2人とも落ち着いて!そしたら今回は、マネ娘が憧れる持ち家について勉強していこうニャン!

1.持ち家についてアンケート!マンション派or戸建て派?

一生の買い物である、家。購入を考えている人はどれくらいいるのでしょうか?

また、購入するならマンション?戸建て?そんな住宅購入について、23〜40歳の男女にアンケートを実施!その結果をご紹介します。

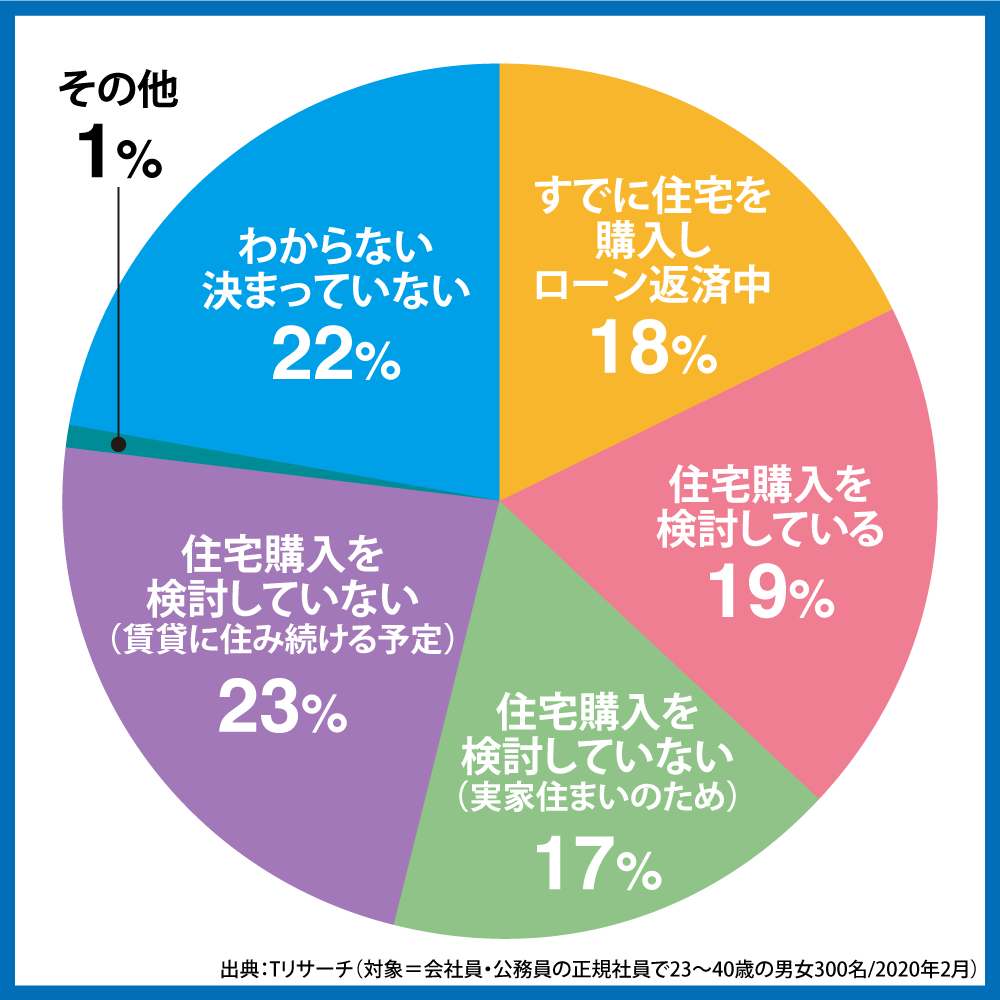

Q1.あなたは、今後5年くらいの間に、住宅ローンを組んだ住宅の新規購入を検討していますか?(※ご自身で住む住宅についてお答えください)

19%の人が「購入を検討している」と回答。

すでに購入している人が18%いることをふまえると、37%の人が住宅購入派であることが分かります。

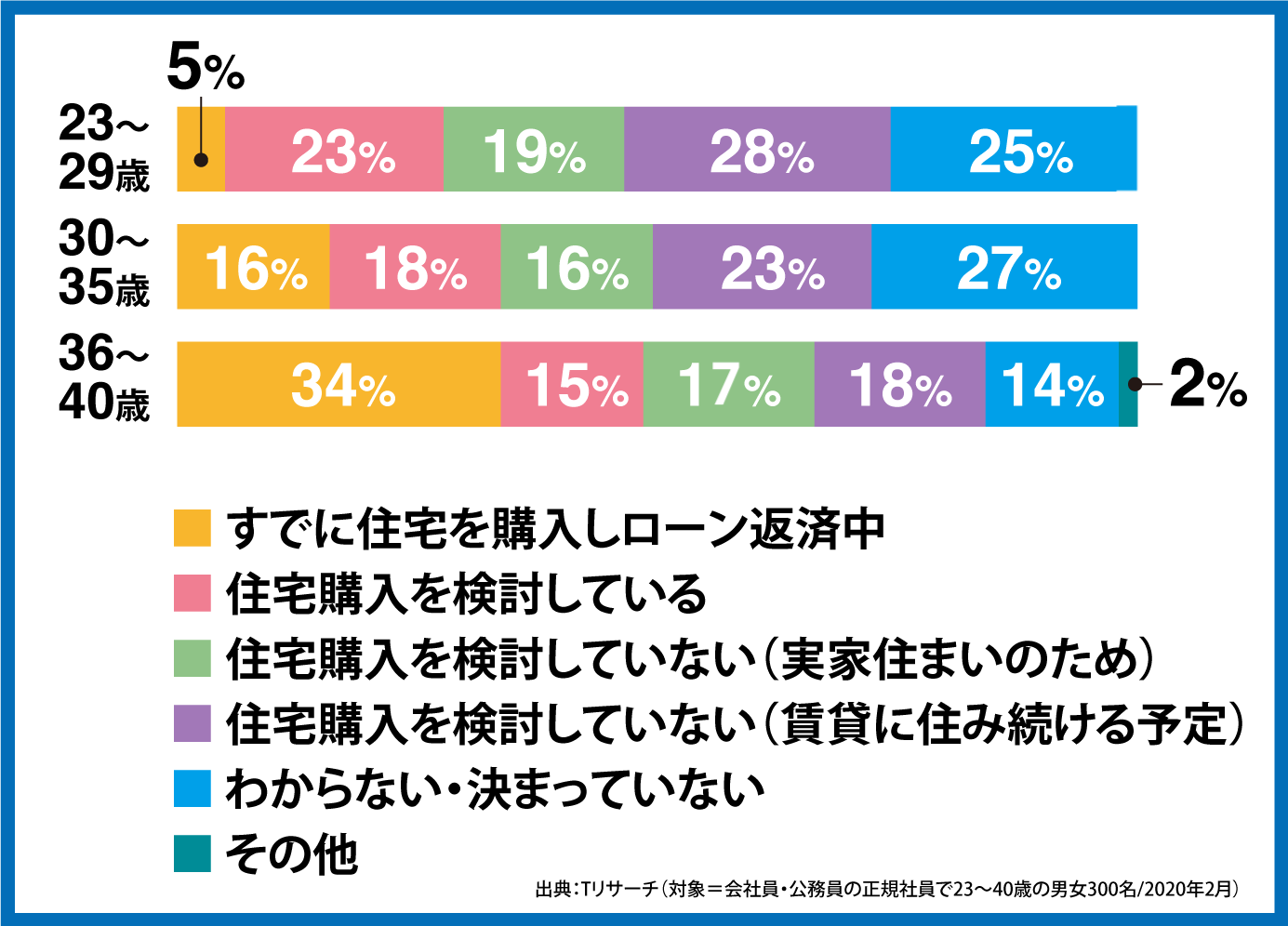

更に年齢別にデータを見てみると、注目は36〜40歳の34%がすでに住宅ローンを組んで家を購入しているという点。

やはり収入や生活が安定してくる30代後半に一生の買い物をする人が多いのかもしれません。

次に気になるのは、住宅購入を検討するならばマンションと戸建てのどちらが人気なのか?ということ。これについても、アンケートで調査しました。

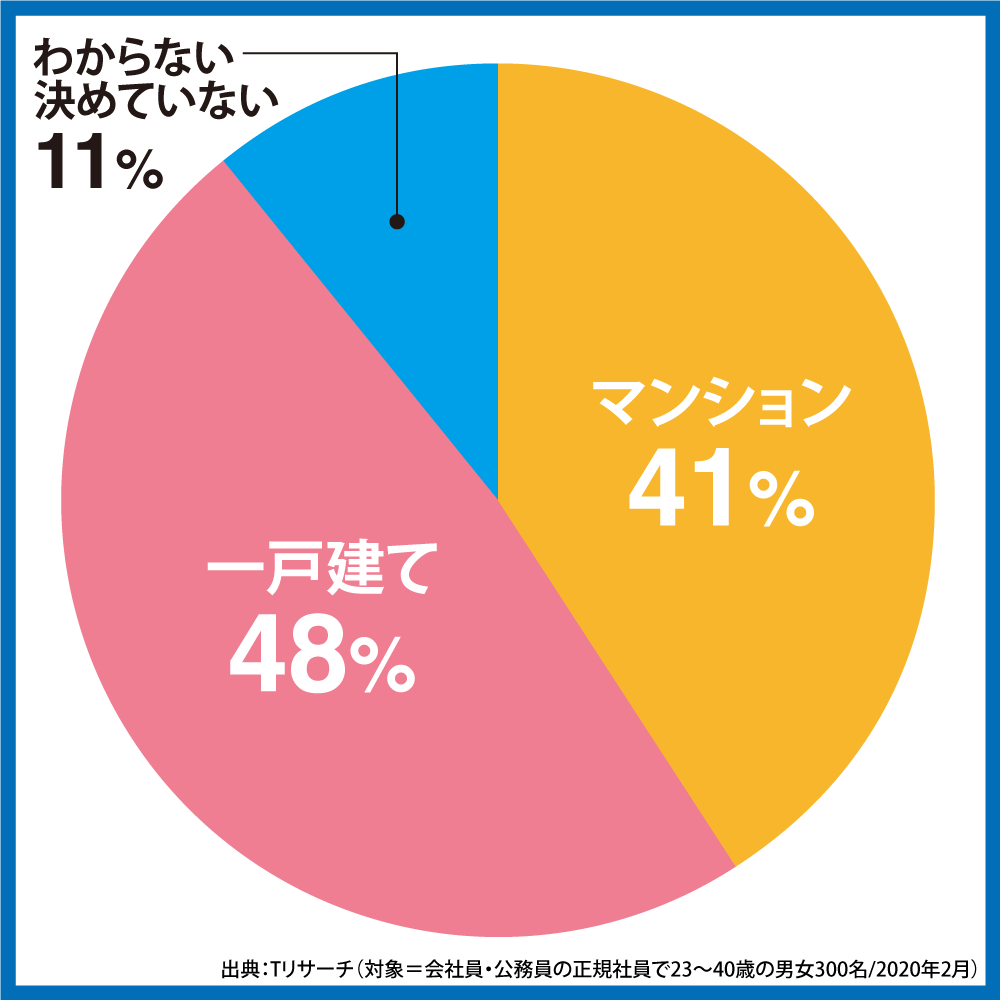

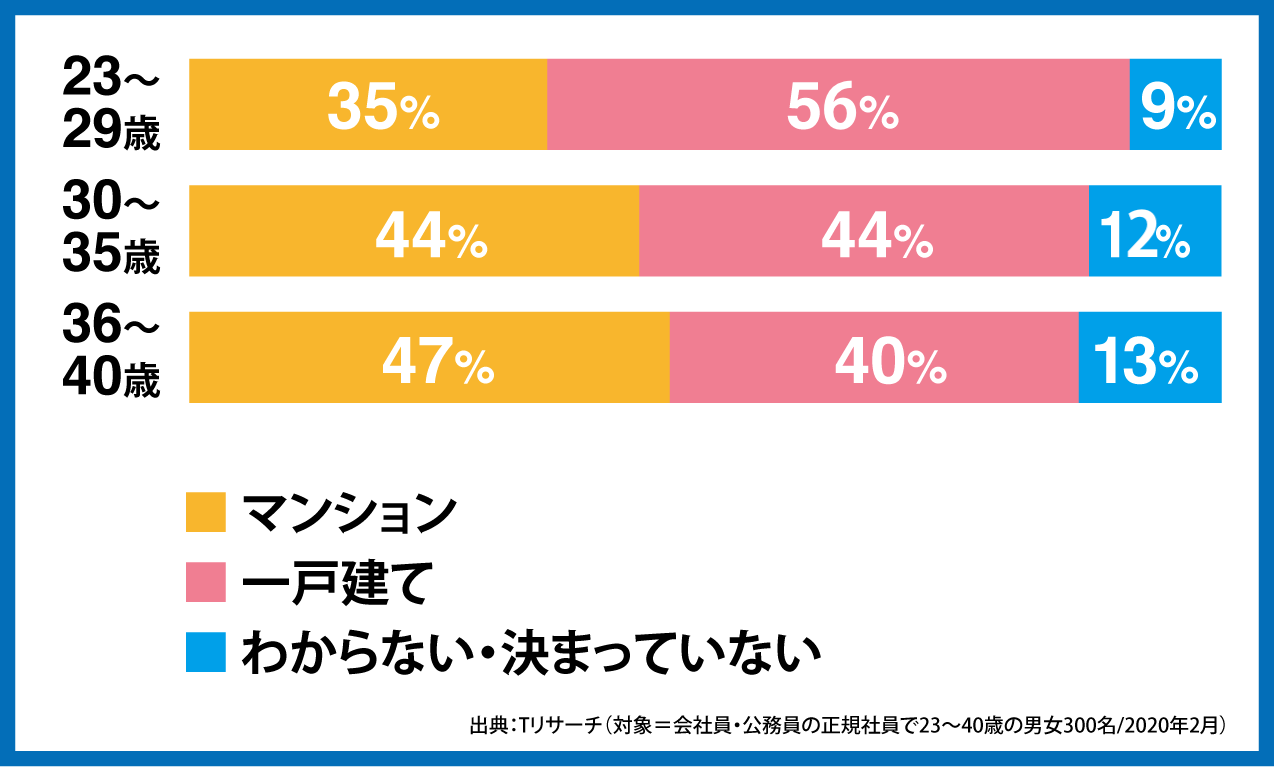

Q2.あなたが今後5年くらいの間にご自身用の住宅を購入するならば、マンションと一戸建てのどちらを検討しますか?(※両方ご検討中の方も、強いて言えば、でより検討度合いの強い方を1つお選びください)

アンケートではマンション41%、戸建て48%と拮抗した結果に!

家族の形や働き方が多様化している近年、どちらが良いかは人それぞれだということが分かります。

また、年代別で見てみると20代は戸建てが優勢ですが、30〜35歳は同率。そして36~40歳はマンション派がやや多いという結果に。

20代で家を買う人は子育てを視野に入れている人が多いため広くて部屋数の多い戸建てを、36~40歳は※DINKs(ディンクス)をはじめ、家族の人数が少ないことから機能重視でマンションを選ぶ人が多いのかもしれませんね。

※DINKs(ディンクス)…共働きで子供を意識的に作らない、持たない夫婦、またその生活観のこと。

2.持ち家のメリット・デメリットとは?

前回の賃貸編と同じように今と将来、それぞれの視点から持ち家のメリット・デメリットをご紹介します。

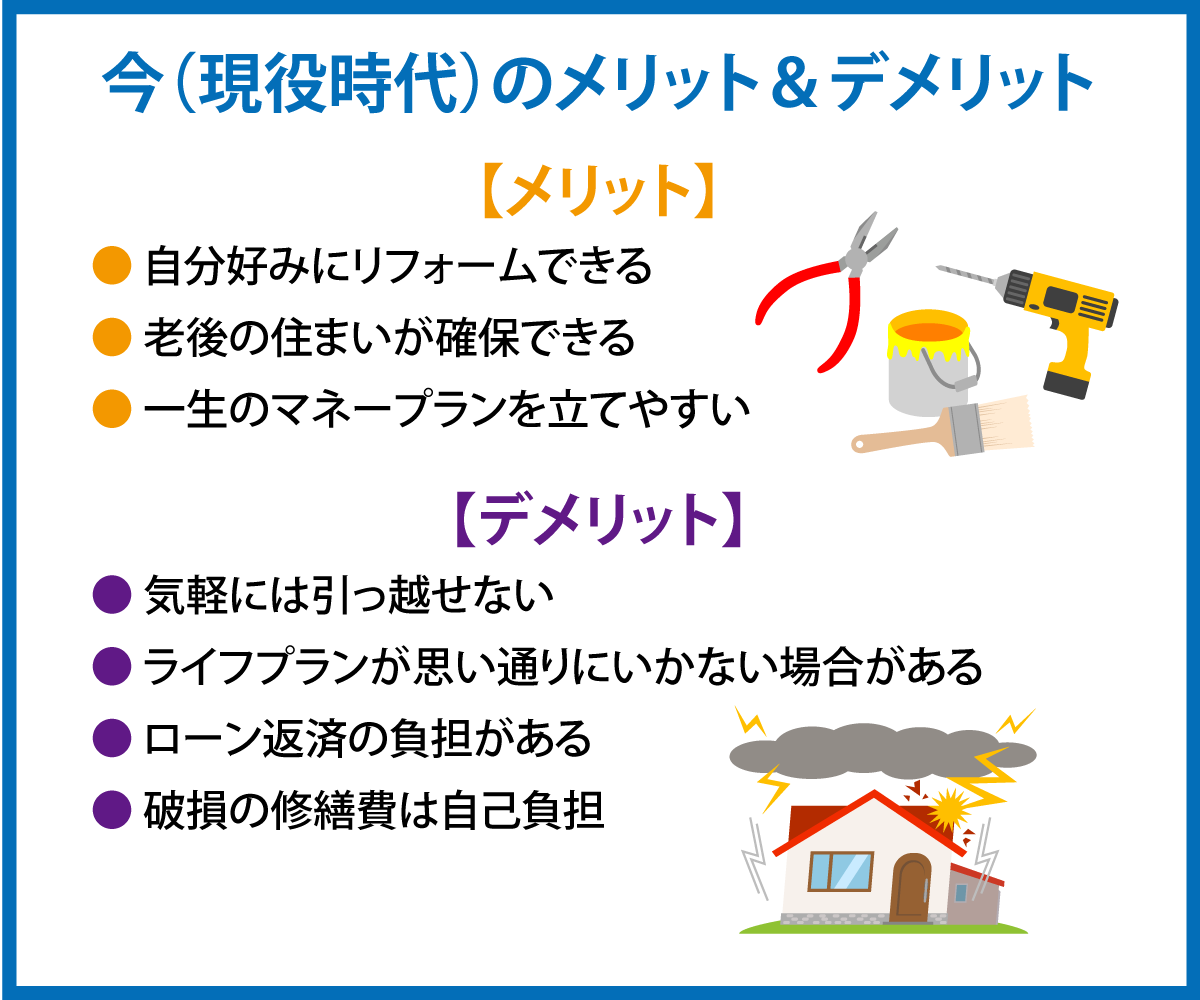

今のメリット・デメリットをみると、家庭環境や勤務先の場所、近隣関係などによって

引っ越したくても気軽には引っ越せないという融通性の低さや、ローンを抱えるので金銭面への不安が大きいという点からデメリットの方が多めに。

ただ、一生のマネープランを立てやすいなど、老後生活への不安が軽減されることは大きなメリットといえます。

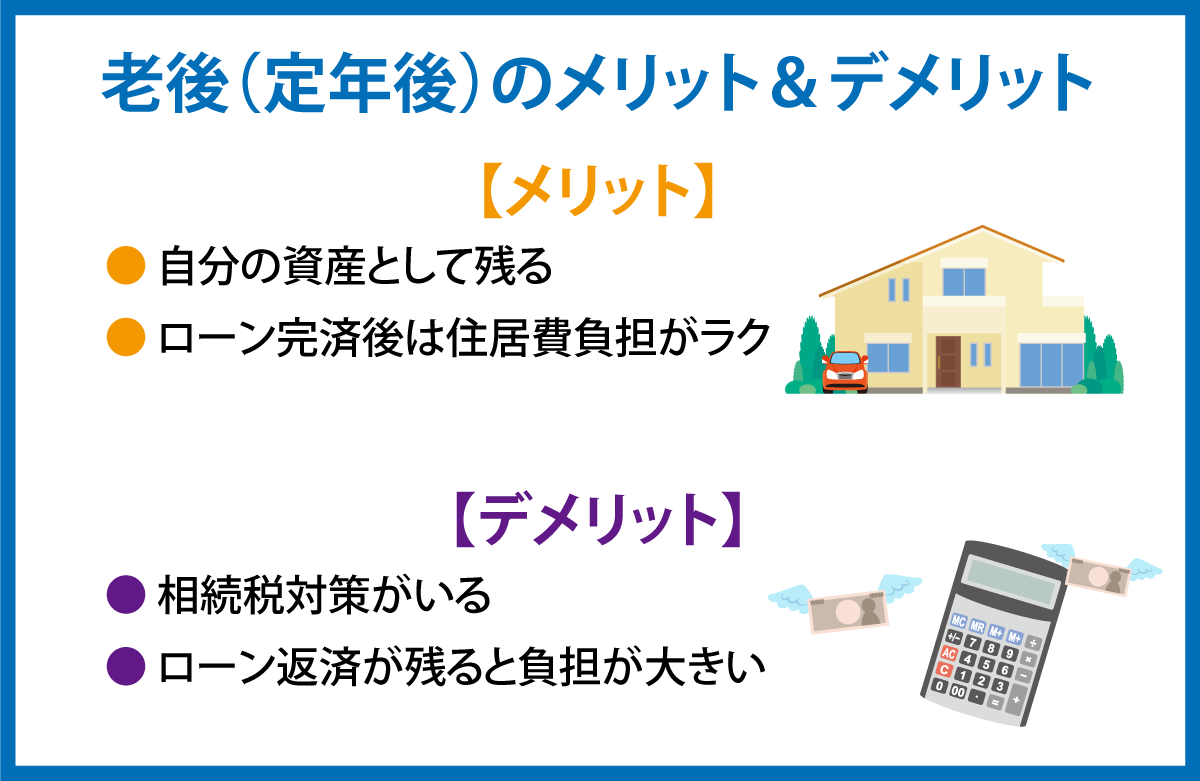

ではそんな老後はどうでしょうか。

大きなメリットはなんといっても老後の住居費の負担が減ること。

ただ、定年後の年金収入のみの生活になった後にもローン返済が残った場合は大きな負担になるので、

早めにローンを完済できるよう計画してくことが大切ですね。

これらのメリット・デメリットをふまえると、持ち家に向いているタイプの人は、こんな人と言えそうです。

<持ち家に向いている人>

・自分の資産となるものが欲しい人

・自分好みに家をリフォームしたい人

・収入が安定している人

・転勤が少ない人

3.住宅ローンにはどんな種類がある?また、どんな特徴があるの?

3−1 住宅ローンの種類について

いざ家を購入しよう!となったとき、多くの人が利用する住宅ローン。

金利が変わるものや変わらないものがあり、なんだか難しそう…。

そんな不安を解消すべく、ここからは住宅ローンについて簡単におさらいします。

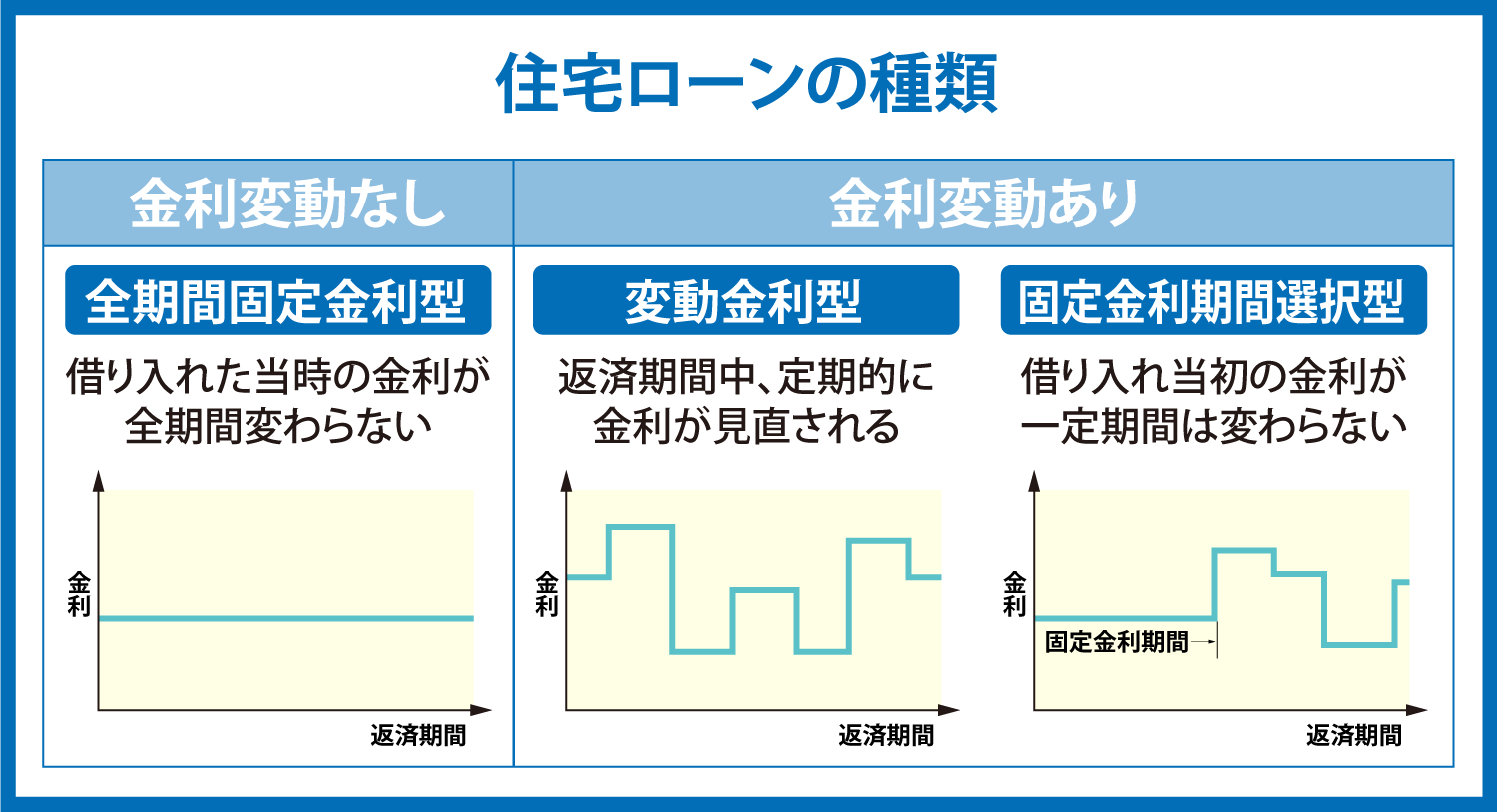

住宅ローンの種類は、まずは大きく分けて2つ。金利の変動があるかなしかの2パターンに分かれます。

そのうち、金利変動ありのほうは2種類あるので、総合的には3種類あると覚えると良いでしょう。

3−2 住宅ローン3種類の特徴は?

●金利変動なしタイプ「全期間固定金利型」

・特徴

名前の通り、金利変動が最後までないタイプの住宅ローン。

借り入れた当初の金利が全期間変わらないため、返済額も変わらないのが特徴。安心してローンを返済していきたい人におすすめ。

ただし、3種類のなかで最も金利が高くなる。

中でも人気があるのが、住宅金融支援機構(※)と民間金融機関が提携している長期固定金利の住宅ローン「フラット35」。

「フラット35」は多くの金融機関で取り扱っているが、金利は金融機関によって異なるので要注意。

また、一般の住宅ローンでは加入必須の団体信用生命保険に加入しなくても利用できるので、持病があり保険に入りづらいといった人の有力な選択肢にもなる。

※住宅金融支援機構とは、国土交通省と財務省が管轄する独立行政法人のこと。

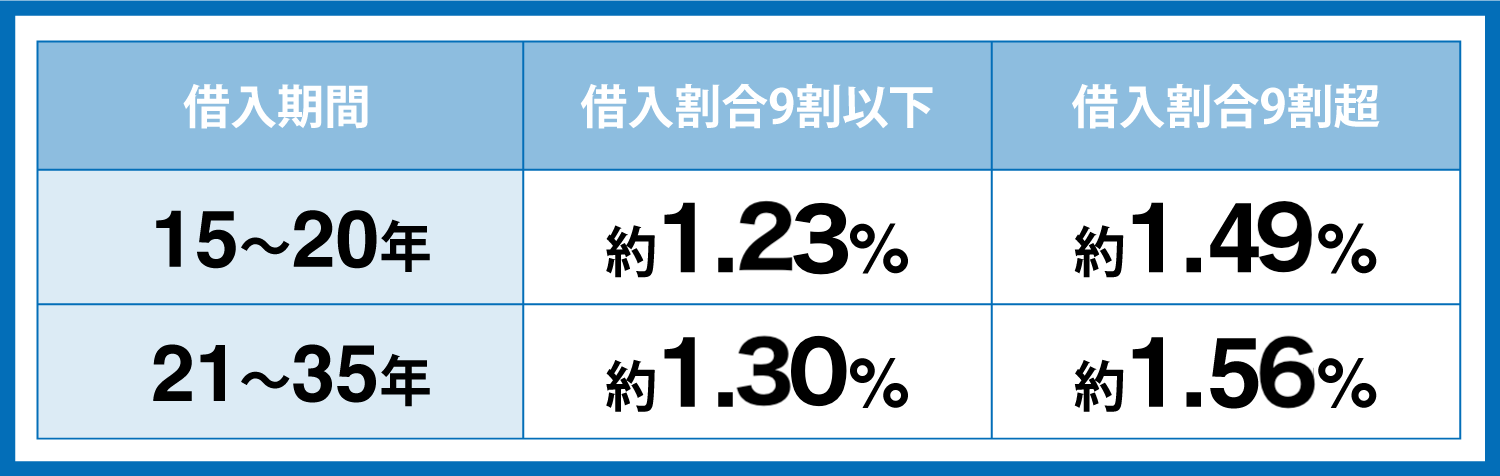

・金利相場

※金融機関等によって金利が異なるため、一般的なものとして住信SBIネット銀行の場合のフラット35(買取型)(4月20日現在)の金利を紹介しています。

●金利変動ありタイプ「変動金利型」

・特徴

返済期間中に定期的に金利が見直しされる住宅ローン。

具体的には半年に1回経済や金融状況によって見直しが行われ、金利が上がったり下がったりする。

完済までに支払う利息の総額が分からないため、返済総額をあらかじめ知ることができないが、金利が低いとその分返済額が減るというメリットもある。

・金利相場:0.399%~

●金利変動ありタイプ「固定金利期間選択型」

・特徴

全期間固定金利と変動金利の両方の特徴を持つ住宅ローン。

借入当初に3年、5年、10年など一定期間の固定金利で借り、その期間が過ぎると再度一定期間の固定金利を続けるか、変動金利に変えるかを選ぶことが可能になる。

固定金利期間中は返済額が確定でき、固定金利期間終了後に適用金利が低下すると返済額が減少するという特徴がある。

・金利相場:固定期間選択10年:0.55%~

(※金利は2020年4月現在のデータです)

今は「底値」と言ってもいいくらい金利が安いときなんだニャ。ボクの予想では、これから上がっていくと思うニャン!

なるほどね〜。レート相場はわかったけど、結局僕たちが住宅ローンを組むとしたらどれがおすすめなんだろう?

そうだニャ〜。今は貯金が少ないから、ベストは頭金をもっと貯めて借りる金額を減らして、安心の固定金利を借りることかニャ!

もし変動金利にしたいなら、まずは貯蓄力を高めることニャ。

それから繰り上げ返済をして全体の返済額を下げる方法をおすすめするニャ〜。

となると、いずれにしても、私たち夫婦はまずは貯金を頑張らないといけないということだね!

うーーん、やっぱりちょっと目先のものにお金を使い過ぎていたかも……。

応援するニャ!ちなみに、住宅ローンを選ぶときは金利プランだけでなく、団体信用生命保険(団信)や手数料など、他の部分もよく見て決めてほしいニャン♪

団信っていうのは、簡単に言うと住宅ローンの返済中に万が一のことがあった場合、保険会社が肩代わりしてくれる制度のことニャ。

住宅ローンを借り入れする際は原則加入しないといけないんだニャ〜(フラット35は任意加入)。

3−3 金利プラン別!返済総額はいくらになる?(マネ男・マネ娘夫婦の場合)

では、もしもマネ男・マネ娘夫婦が家を購入した場合、それぞれのローンの金利プランで返済する総額はいくらになるのでしょうか?

具体的な金額をシミュレーションしてみました。

<シミュレーション条件>

・物件価格3,800万円の中古マンションを購入

・頭金は200万円

・諸費用(物件価格の約1割となる約380万円)は貯蓄から捻出(借り入れはしない)

・住宅ローンの借り先はネット銀行を想定

(※シミュレーションには住信SBIネット銀行のものを使用しております。)

借入金額:3,600万円と仮定した場合の返済額は……

・全期間固定金利型(フラット35):金利 1.5%

→ 約4,630万円

・変動金利型:金利 0.415% ※10年後1.5%と仮定

→ 約4,250万円

・固定金利期間選択型(固定期間20年):金利 1.25% ※20年後1.5%と仮定

→約4,480万円

え!全期間固定金利型と変動金利型だと、400万円近く差が出るの!?

ナイスリアクションニャー!

もっと良いことを教えると、ここまで紹介した3種類とは別に、返済の選択肢としては、夫婦それぞれで返済できる「ペアローン」もあるニャン。

ペアローンを組んだ場合、それぞれの年収を足して考えられるので借入可能額が上がり、審査も通りやすくなる可能性があるんだニャ!

・ペアローン

マネ男 フラット35:金利1.5% (借り入れ金額2,600万円)

マネ娘 変動金利:金利0.415%、ローン期間:10年(借り入れ金額 1,000万円)

→約4,360万円

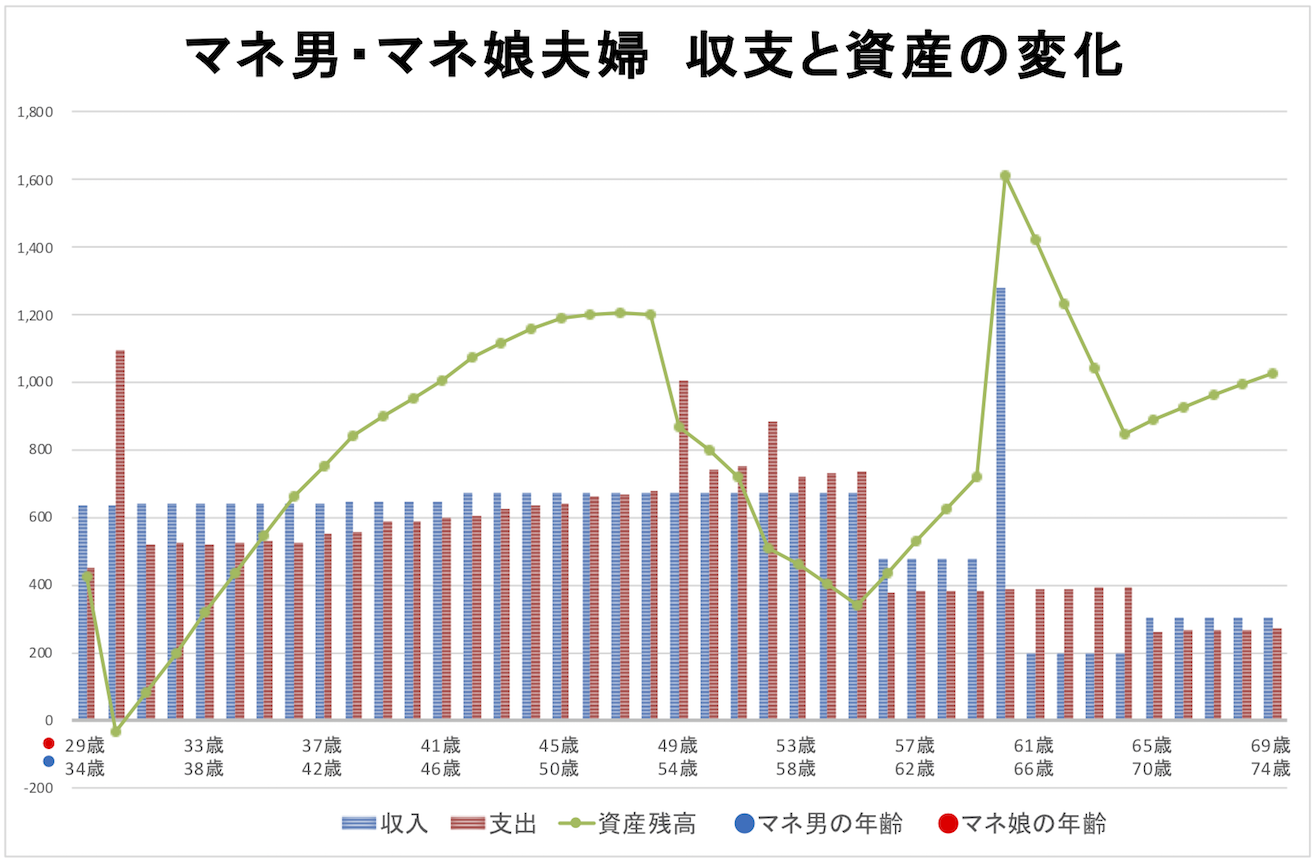

ちなみに、前回の賃貸のときにも算出したように、一生持ち家(中古マンション)の場合の生涯収支を出してみたニャ。

毎月11万円のローン返済を続けると、36年後の私が65歳で完済するんだね!

その後は完全に持ち家になって支払いがなくなるからラクになるね〜。

赤字こそなっていないものの、マネ子が65歳ということは、僕は70歳かぁ。

ローンを組んだら先は長いな…。家を買うなら繰り上げ返済も考えなきゃね。

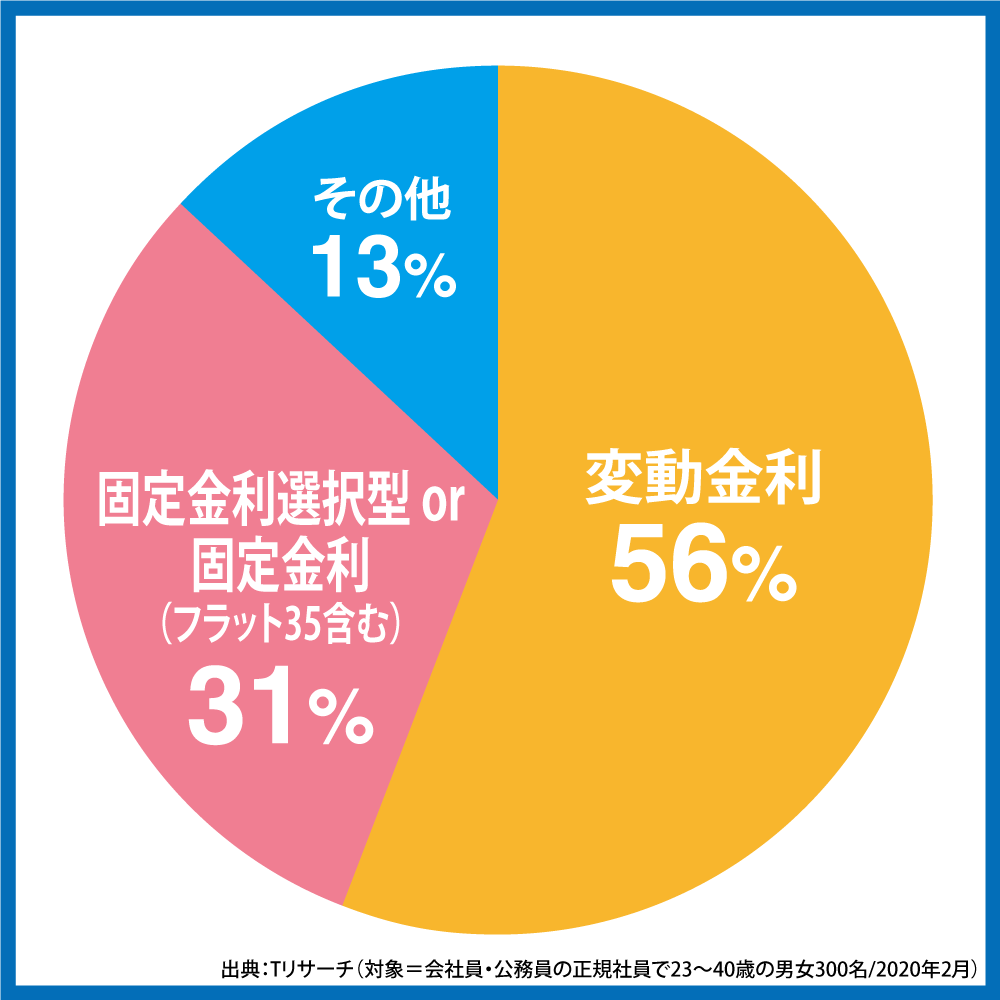

4.住宅ローン金利、みんなの選択は!?

住宅ローンの金利プランについてそれぞれの特徴をみてきましたが、世間では実際にどの金利プランが選ばれているのでしょうか?

冒頭のアンケートで「現在すでに住宅を購入しローンを返済している」と回答した人に聞いてみました。

Q4. Q1、2でお答えの住宅ローンの金利プランとして、当てはまるものをひとつお選びください。

変動金利が圧倒的に人気なんだ!

確かに金利が安いならこっちを選んじゃうかもなあ。

マネ娘の言う通り、低金利の現在はネット銀行を中心に変動金利を選ぶ人が多いんだニャ。

ただ今後、金利が上昇するリスクももちろんあるから、もし変動金利を選ぶなら10年後以降に繰り上げ返済できるような余裕資金があることが前提だニャ。

全体の返済期間を25年くらいまでに抑えられる見通しが立つなら変動金利もありニャ!

でも変動で組まないと借りられなかったり、ペアローンでギリギリな家計は変動よりも固定金利がいいと思うニャ。

賃貸と持ち家、それぞれのメリット・デメリットを知った上で、自分たちのシミュレーションを参考にもう一度話し合うといいニャ!ケンカはダメニャ〜。

はーい。なんだかマネキンは私たちの先生みたいね…。

2回にわたって、「賃貸」「持ち家」についてお話ししました。

マネ男・マネ娘のように、理想の住まいを現状に当てはめてシミュレーションしてみると新しい発見が見つかるかもしれません。

また、賃貸か持ち家かを選ぶときには、お金まわりのことはもちろん、ライフスタイルや自分の性格も考慮することが大切でしょう。

▼本記事の監修者