確定申告で損しない!扶養控除・配偶者控除・特定親族特別控除 家族構成の変化や「年収の壁」の変更による見直し方

昨今、年収の壁に関する話題が絶えません。筆者の周りでも、「もっと働けるようになったと聞いたけれど、結局いくらまで働けるの?」と、パートで働く友人たちが悩んでいるのを耳にします。

それもそのはず、長年大きく変わってこなかった扶養に関する税制が、ここ数年で大きく見直されてきたからです。以前のように「なにはともあれ103万円までに抑えておけば大丈夫」という考え方では、判断しきれないケースが増えています。

こうした背景のもと、2025年の税制改正では、扶養控除や配偶者控除の所得要件が引き上げられ、19歳以上23歳未満の子どもがいる人向けに「特定親族特別控除」が新設されました。

これにより、これまで扶養から外れていた家族が、新たに扶養の対象になるケースも出てきてるニャ。

へ〜。扶養の対象になるかどうかは、その年の12月31日時点の家族状況と所得で判定されるんだよね。

そうニャ!年末調整で申請していなかった場合でも、2月〜3月の確定申告を行えば、払いすぎた税金を取り戻せる可能性があるニャン。

「大学生の子どもがアルバイトで103万円を超えそう」

「今年から別居の親に仕送りをしている」

というように、家族の働き方や暮らし方が変わったことで、「扶養」の境界線で悩む方は少なくありません。本記事では、改正後の内容をまとめ、配偶者・子ども・親のケース別に、損をしないための見直しポイントを分かりやすく解説します。

・大学生年代の子どもについては、新設された「特定親族特別控除」により、アルバイト収入が増えても扶養から外れにくくなった。

・扶養に入れられるかどうかは、家族の年齢や収入だけでなく、所得税と住民税で控除額が異なる点にも注意が必要。

・家族構成や働き方が変わった年は、年末調整の漏れを確定申告で見直すことで、払いすぎた税金を取り戻せる可能性がある。

目次)

1.扶養控除・配偶者控除・特定親族特別控除のおさらい!

1-1.扶養控除とは

1-2.配偶者控除・配偶者特別控除とは

1-3.特定親族特別控除とは

2.令和7年改正で扶養控除は何が変わった?

2-1.扶養に入れる・入れないは“年末の家族状況”で決まる

3.配偶者・子ども・親のケース別でみる「扶養に入れられる年収ライン」

3-1.配偶者の場合~いくらまでなら扶養に入れる?自分の税金がかからない?~

3-2.19~22歳の子どもの場合 ~アルバイト収入いくらまでならOK?~

3-3.親の場合 ~同居・別居で控除額が違う~

4.所得税と住民税で扶養の扱いが違う? “ズレるケース”を知っておく

4-1.共働きの場合「年収が高い方」の扶養に入れるのがお得

4-2.住民税の「非課税枠」を考慮するなら例外も

5.家族構成が変わった年に確認したい“確定申告でのチェックポイント”

5-1.確定申告の修正は5年間さかのぼれる!

6.改正で扶養のラインが大きく変わっている今、誰を扶養に入れられるのか整理しよう

1.扶養控除・配偶者控除・特定親族特別控除のおさらい!

そもそも「扶養控除」・「配偶者控除」・「配偶者特別控除」って、名前が似ていて違いがよくわかっていないんだよね……。どれが誰に適用されるの?

納税者が家族を養っている場合、所得から一定額を差し引いてもらえる仕組みがあるニャ。それが「扶養控除」や「配偶者控除」などの制度だニャン。

対象となる家族によって、適用される控除の種類や要件が異なるため、まずはそれぞれの控除の概要を整理しておきましょう。

1-1.扶養控除とは

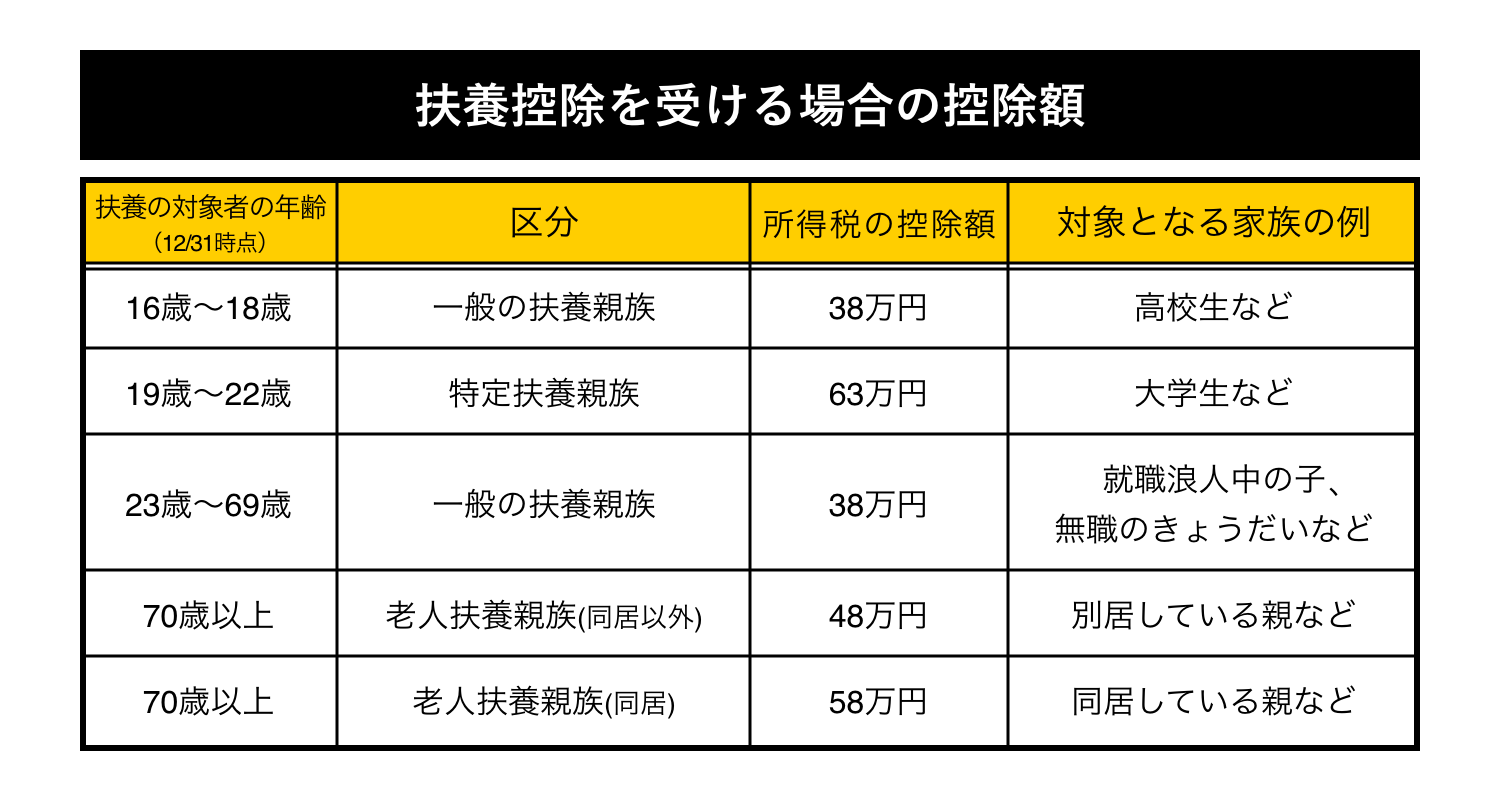

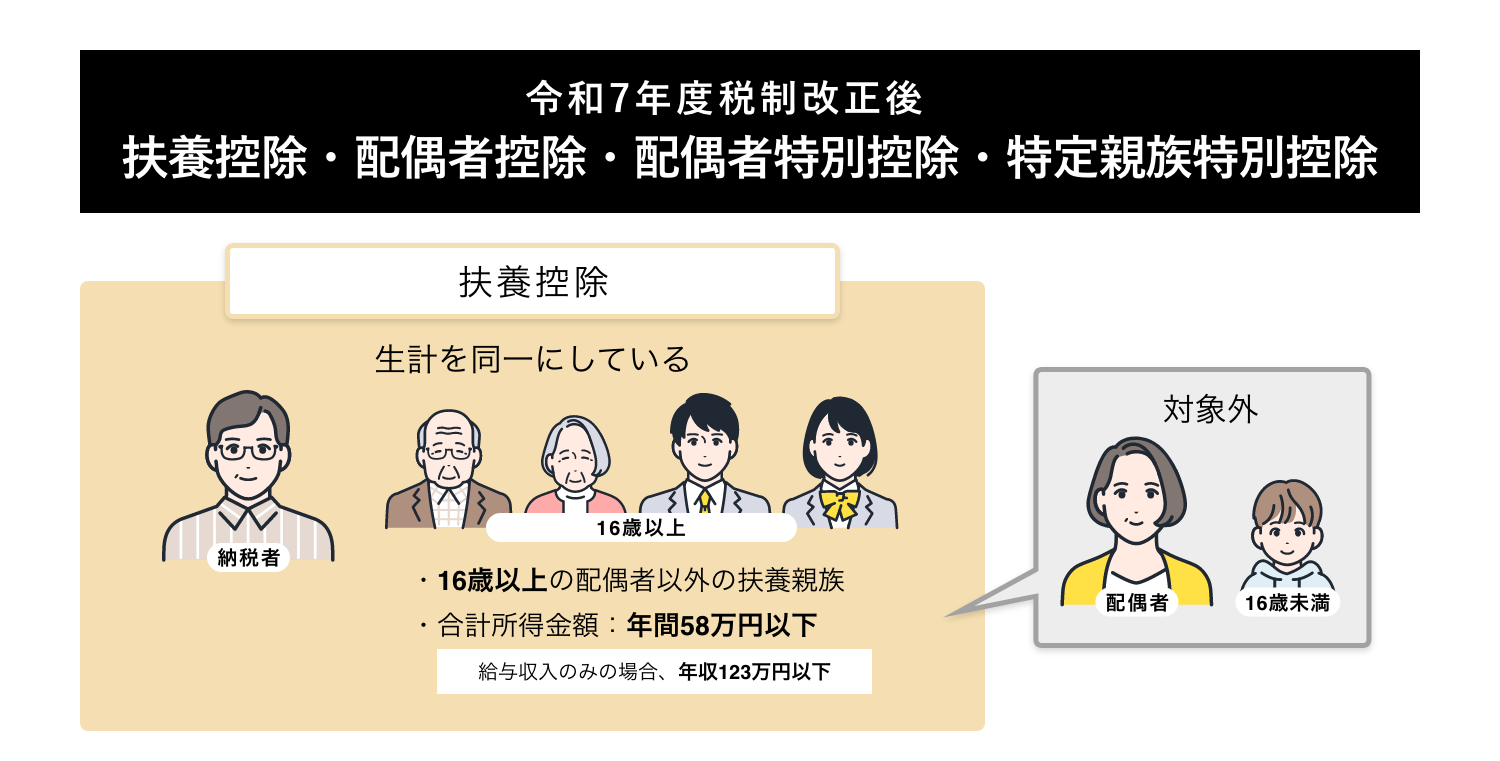

扶養控除とは、配偶者以外の親族(16歳以上の子どもや両親など)を養っている場合に適用される所得控除です。

この控除を受けるためには、対象となる家族の合計所得金額が、令和7年分については年間58万円以下(給与所得のみの方は年収123万円以下)である必要があります。

なお、判定基準となる「合計所得金額」とは、年収から必要経費にあたる「給与所得控除」などを差し引いた後の金額を指し、年収とは違うことに注意が必要です。

控除の対象になるかどうかの判定は毎年12月31日時点の状況で行われ、家族の年齢や、同居または別居などの違いによって、差し引ける控除額が変わります。

1-2.配偶者控除・配偶者特別控除とは

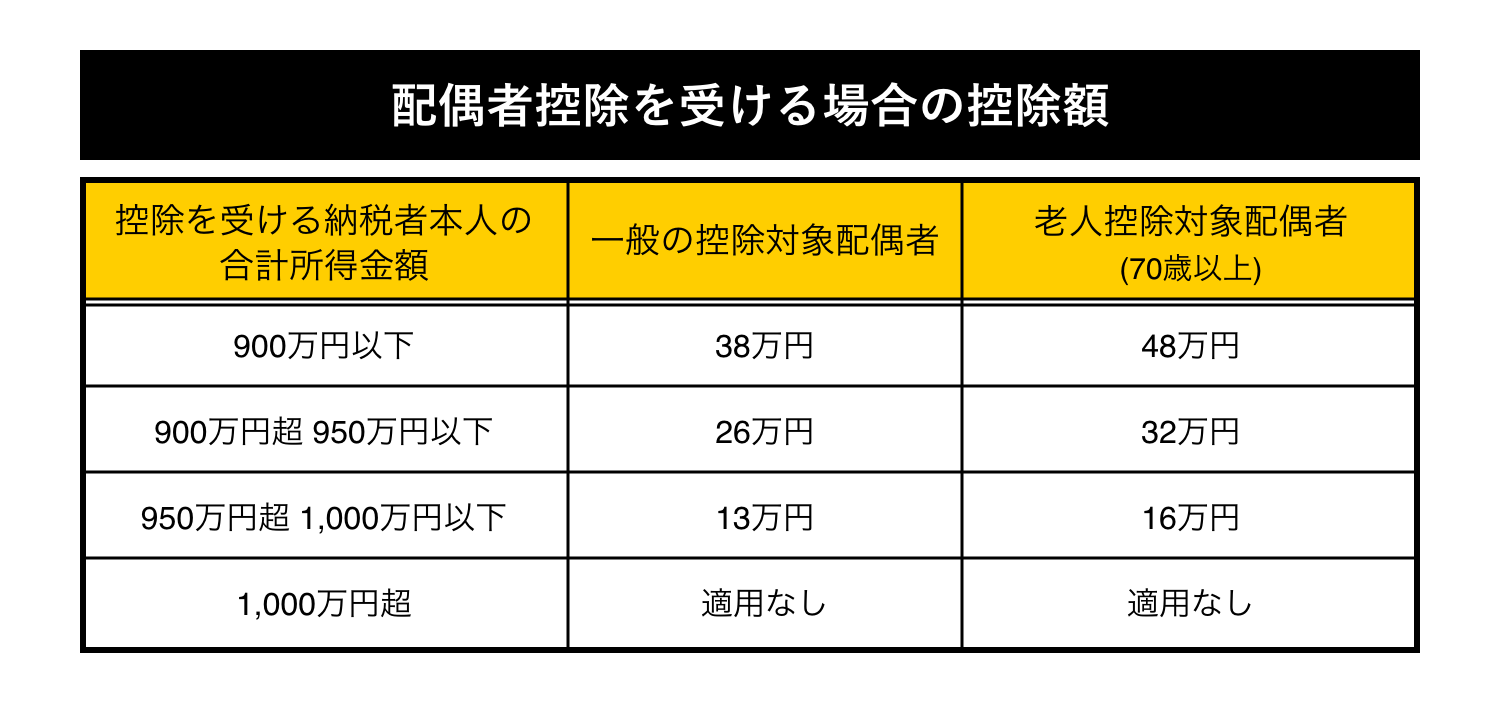

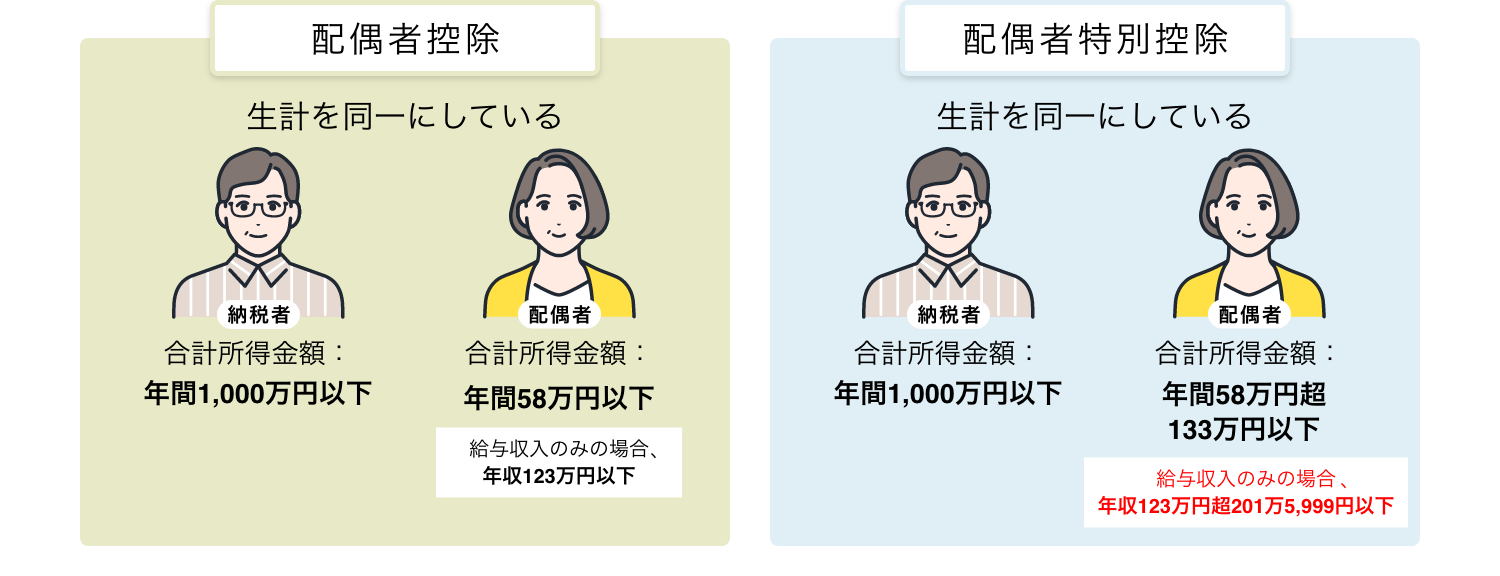

配偶者を養っている場合に適用できるのが「配偶者控除」と「配偶者特別控除」です。どちらも、納税者本人の合計所得金額が1,000万円以下である場合に受けられます。

配偶者控除は、配偶者の合計所得金額が年間58万円以下の場合(給与所得のみの方は年収123万円以下)に適用でき、納税者本人の所得によって控除できる金額が異なります。

配偶者の合計所得金額が58万円を超えた場合は、所得133万円以下(給与所得のみの方は年収が約201万円以下)になるまでは、配偶者控除に代わって配偶者特別控除を受けられます。

ただし配偶者特別控除は配偶者控除と異なり、所得金額に応じて控除額が段階的に減っていくのが特徴です。

こちらの記事では、配偶者控除・配偶者特別控除を含めた、夫婦の節税方法について解説しています。結婚しているからこそ税金の負担を軽減できる方法がまるっとわかります。

・【夫婦の節税】結婚すると税金が安くなる!ケース別にシミュレーション

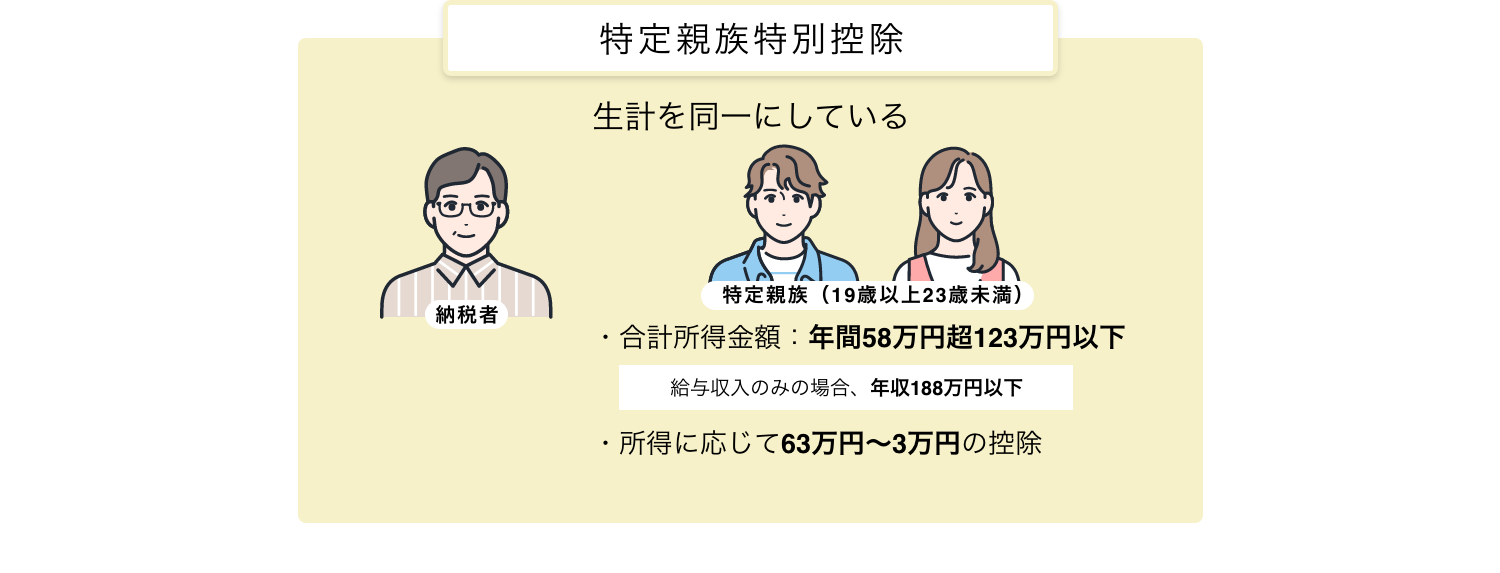

1-3.特定親族特別控除とは

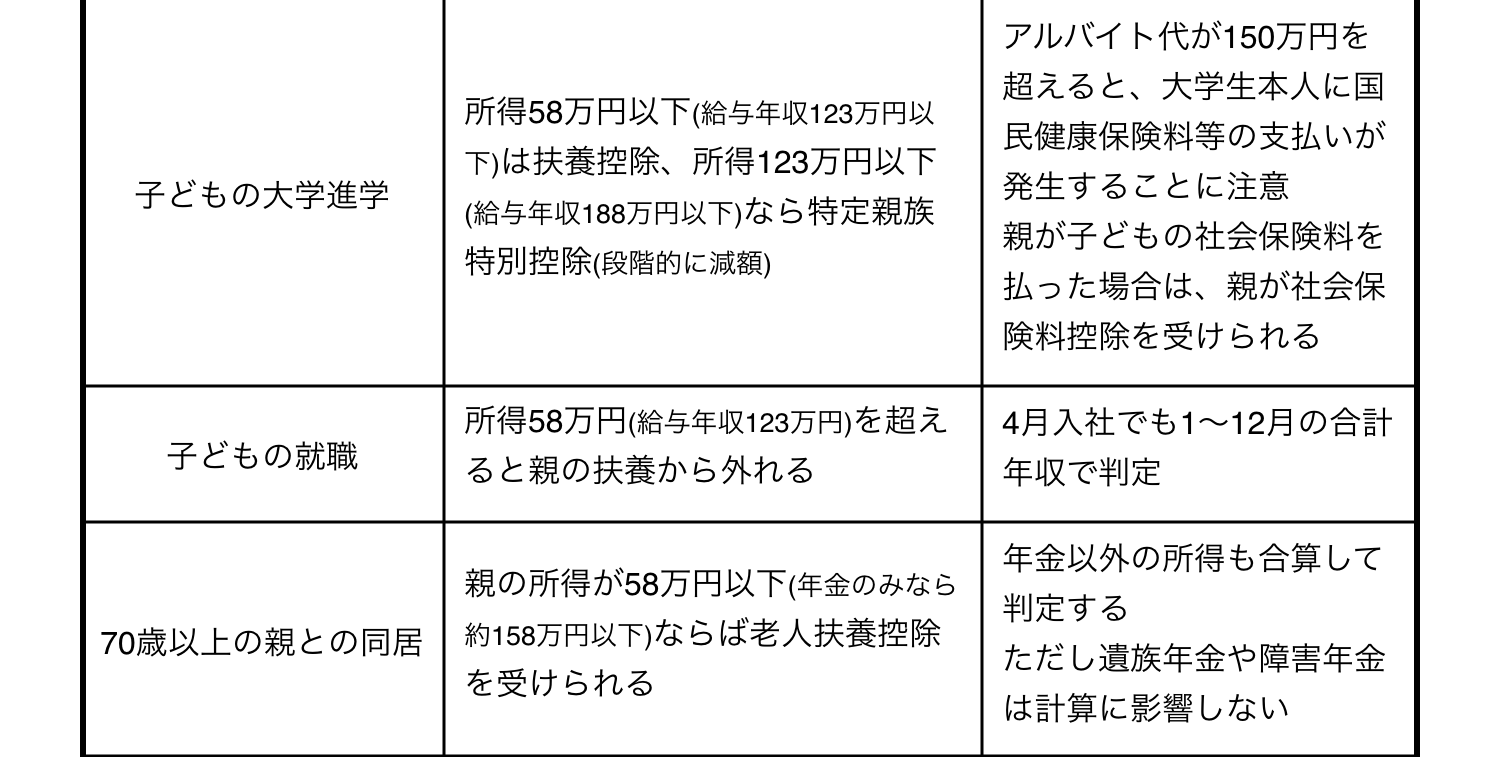

令和7年分から新設された「特定親族特別控除」は、主に大学生の年代(19歳以上23歳未満)の子どもを扶養している家庭に影響する所得控除です 。

これまでの扶養控除の仕組みでは、大学生などの子ども(特定扶養親族)がいる場合、扶養控除として所得から63万円を差し引くことができました。

でも、子どものアルバイト代が扶養要件である所得58万円を1円でも超えてしまうと、この大きな控除を全く受けられなくなるという問題があったニャ。

そこで令和7年分からは、子どもの所得が58万円を超えてしまっても、合計所得が123万円(給与所得のみの方は年収188万円以下)までであれば、所得金額に応じ63万円から3万円まで(段階的に減少)の控除を受けられるようになりました。

これにより、「これ以上働くと、親の税金が増えてしまうから控えよう」などと、子どもが働き控えをしなくて済むようになったのです。

2. 令和7年改正で扶養控除・配偶者控除は何が変わった?

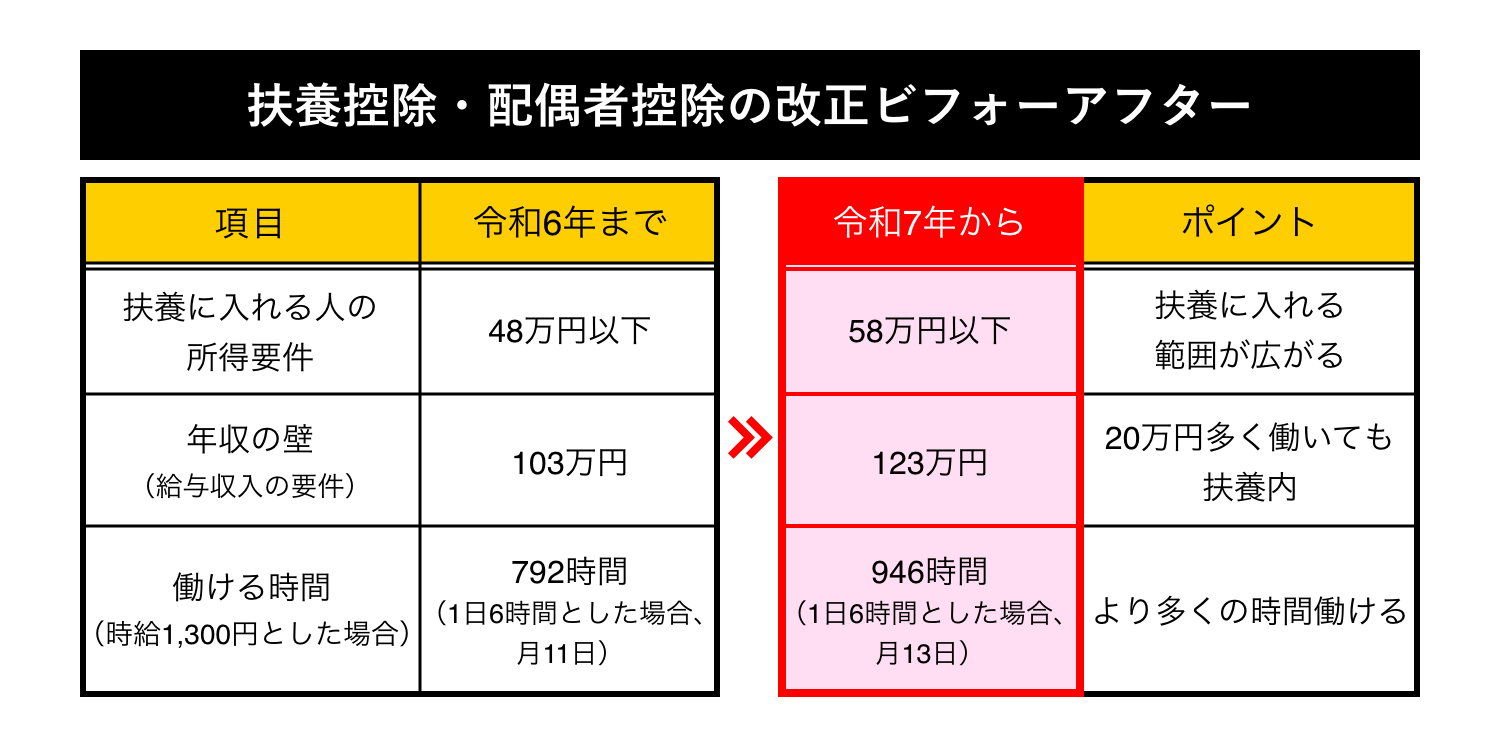

令和7年度の税制改正における大きな変更点のひとつが、家族を税法上の扶養に入れるための「扶養控除」「配偶者控除」の所得要件が、「48万円以下」から「58万円以下」に引き上げられたことです。

あわせて、給与所得者の所得を計算する際に経費として差し引ける「給与所得控除」も、年収190万円までの人を対象として一律65万円に引き上げられました。

これら2つの改正により、パートやアルバイトで働く家族がいる世帯では、扶養に入れたい人の収入要件が緩和され、いわゆる「103万円の壁」の金額も「123万円」と上がりました。

令和6年までは、給与所得控除は55万円だったため、扶養控除に入れられる要件の48万円を超えないためには、年収を「48万円+55万円=103万円」までにする必要がありました。これが「103万円の壁」です。

しかし、令和7年からは給与所得控除が65万円となったのに加え、扶養控除・配偶者控除の所得要件も48万円から58万円に上がったため、「58万円+65万円=123万円」を超えなければ、扶養控除や配偶者控除を受けられるようになったのです(ただし、配偶者については、123万円を超えても配偶者特別控除を受けられます)。

これにより、これまで収入制限で扶養から外れていたパートの家族や、年金受給中の親などが再び対象になるケースが出てきています。

2-1. 扶養に入れる・入れないは“年末の家族状況”で決まる

扶養に入れられるかどうかは、その年の1月1日から12月31日までの「合計所得金額」と、12月31日時点の家族の現況(年齢・同居or別居など)で決まります。

そのため、11月頃の年末調整では扶養控除などの申告をしなかったけれど、12月末時点での状況が変わり扶養の対象となった場合などは、翌年2月~3月に確定申告を行うことで正しく修正し、税金の還付を受けることが可能です。

3. 配偶者・子ども・親のケース別でみる「扶養に入れられる年収ライン」

家族の属性によって、扶養に入れるための具体的な条件や、適用される控除額は異なります。ここでは、主なケース別に年収ラインを整理します。

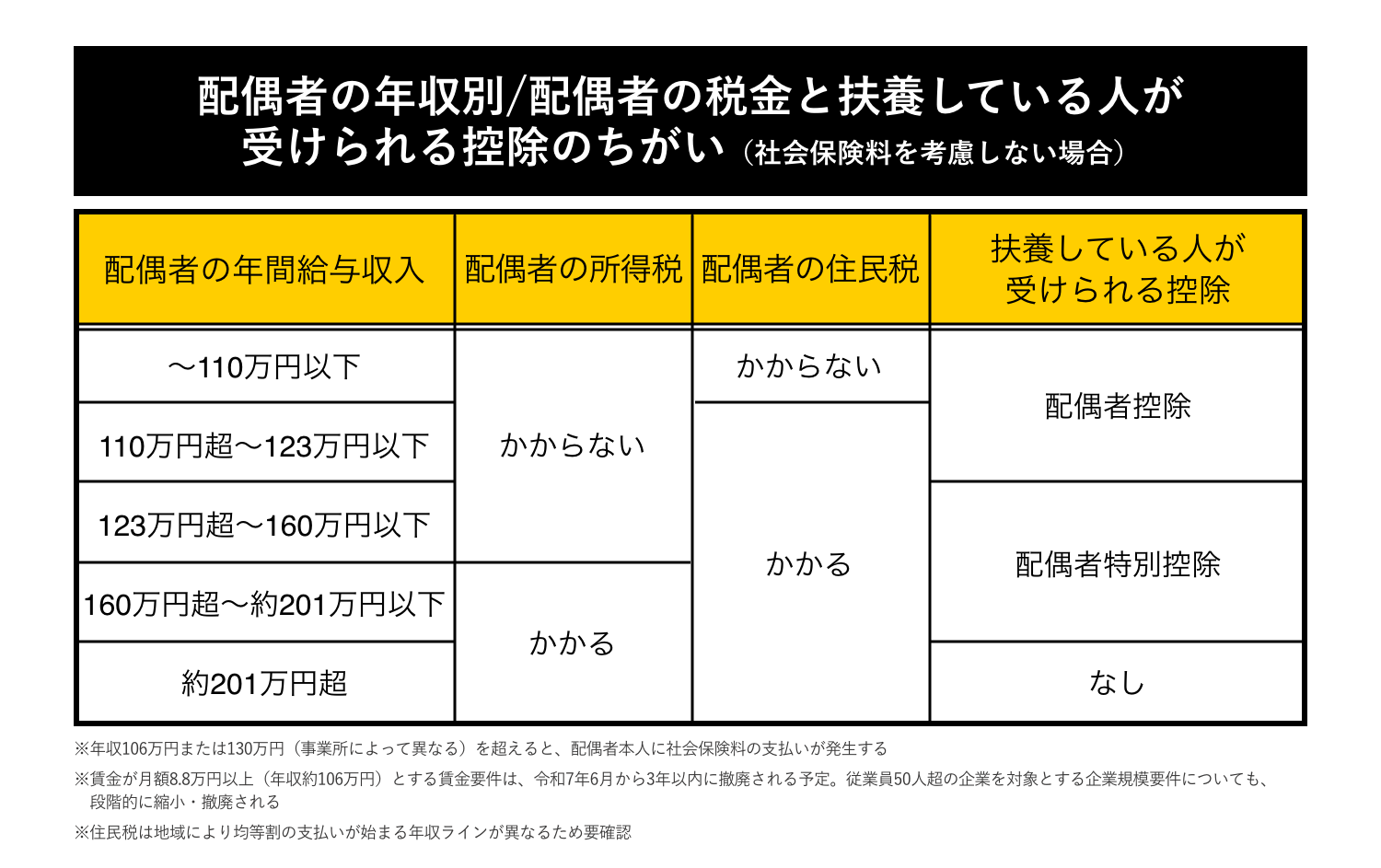

3-1.配偶者の場合 ~いくらまでなら扶養に入れる?自分の税金がかからない?~

扶養している家族が配偶者の場合、年収がいくらまでなら扶養に入れられるのか、また、配偶者本人はいくらまでなら所得税や住民税がかからないのか、まとめました。

配偶者を扶養に入れられるのは、配偶者の合計所得金額が58万円以下(給与収入ベースで123万円程度)までです。これを超えると、扶養している人(納税者本人)の税金が上がります。

一方、配偶者本人の税金については、基礎控除と給与所得控除のみを考慮すると、年収110万円(合計所得金額45万円)を超えると住民税が、年収160万円を超えると所得税がかかるようになります。

ただし、ここで注意したいのが社会保険料の支払いが発生するケースだニャ。

年収が106万円または130万円を超えると、勤務先や働き方によっては、配偶者自身が社会保険に加入し、社会保険料を支払う必要が出てきます。

この社会保険料は、税金を計算する際に「社会保険料控除」として、所得から差し引くことができます。

そのため、 年収が160万円を超えていても、社会保険料の支払いによって課税される所得が少なくなり、結果として所得税がかからない場合があるのです。

つまり、 「年収がいくらを超えたら必ず税金がかかる」と一律に決まるわけではなく、 社会保険料をいくら支払っているかによって、税金がかかるかどうかが変わる点に注意が必要です。

社会保険料の支払いが発生した場合は、「実際に所得税がかかるかどうか」を一度確認しておくことが大切ニャン。

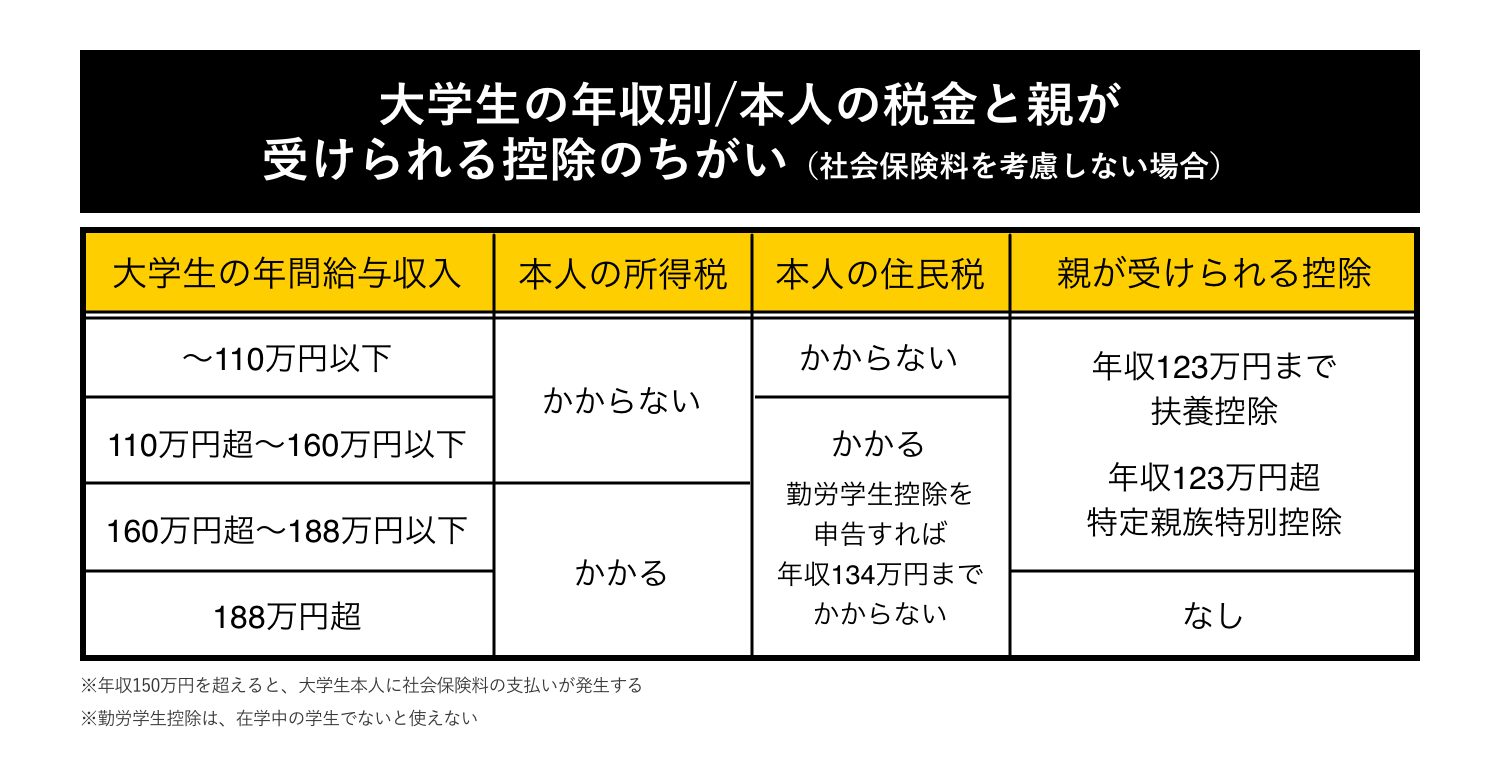

3-2.19~22歳の子どもの場合 ~アルバイト収入いくらまでならOK?~

19歳から23歳未満の子ども(大学生など)を養っている場合、一定の要件を満たせば「特定扶養親族」として扶養控除の対象になります。

これまでの制度では、子どもの年収が103万円を超えると扶養から外れてしまいましたが、令和7年分からは、新設された「特定親族特別控除」により、年収188万円までであれば、所得金額に応じた控除を受けられるようになりました。

この改正により、アルバイト収入が増えても扶養にとどまりやすくなっています。

ただし、ここで注意したいのが社会保険の扱いニャ。年収150万円を超えると、子ども自身が社会保険に加入する必要が出てくるケースがあるニャン。

子どもを扶養に入れるメリットについては、こちらの記事で詳しく解説しています。

・【子どもの扶養】共働きの場合どちらに入れるべき?年収アップや転職の際は要チェック!

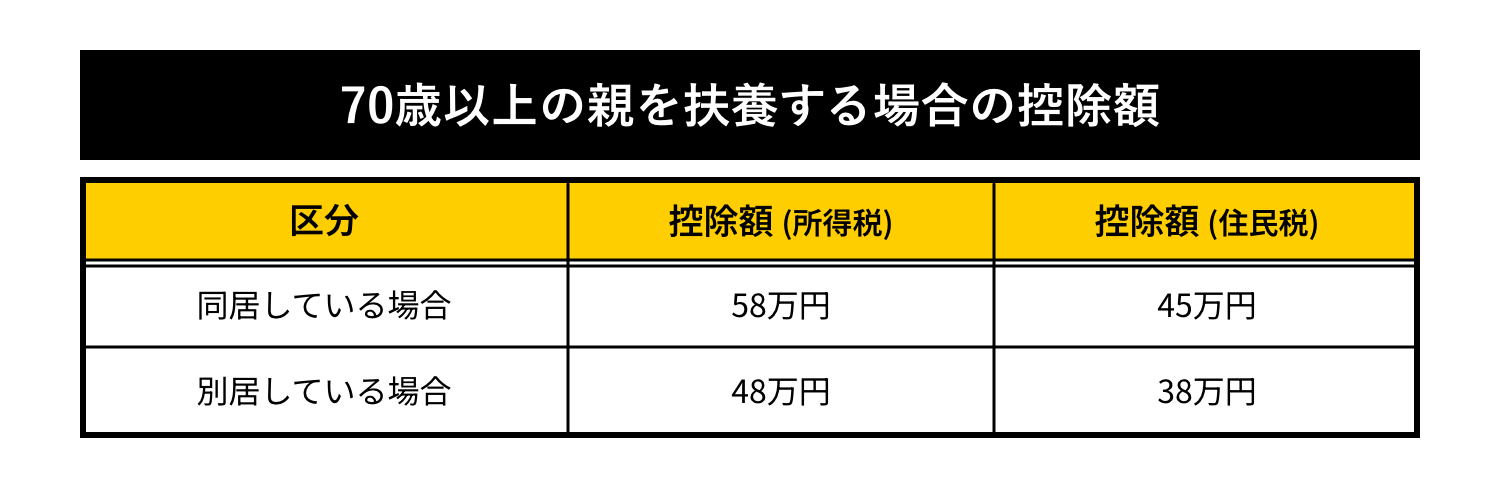

3-3. 親の場合 ~同居・別居で控除額が違う~

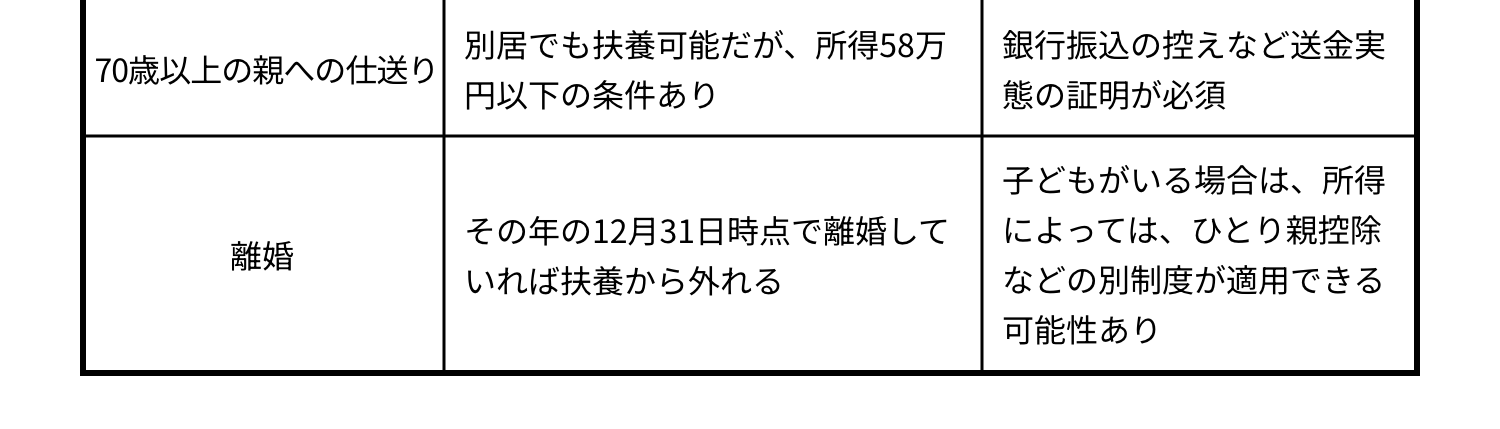

70歳以上の親を養っている場合は「老人扶養控除」の対象となります。この控除は、親と同居しているか、別居しているかによって控除額が大きく異なります。

別居している親であっても、常に生活費や医療費などの送金を行っているといった「生計を同一にしている」実態があれば、扶養に入れることが可能です。

対象となる親の合計所得金額が、令和7年分以後については年間58万円以下である必要があります。そのため、所得が公的年金のみの場合は、年収168万円までであれば、親を扶養に入れることが可能です。

なお、遺族年金や障害年金を受け取っている場合は、そもそもが非課税であるため、この計算には含みません。

親を扶養に入れるメリットについては、こちらの記事で詳しく解説しています。

・親を扶養に入れるといくら節税できる?扶養に入れる条件と手続き、最新情報をFPが解説!

4. 所得税と住民税で扶養の扱いが違う? “ズレるケース”を知っておく

「所得税の還付は受けられたのに、後から届いた住民税の通知を見ると、思っていたより安くなっていない」と感じたことはないでしょうか。

実は、所得税と住民税では、扶養に入れられるかどうかの所得要件は同じでも、自分の税金を減らすための控除額が異なるのです。

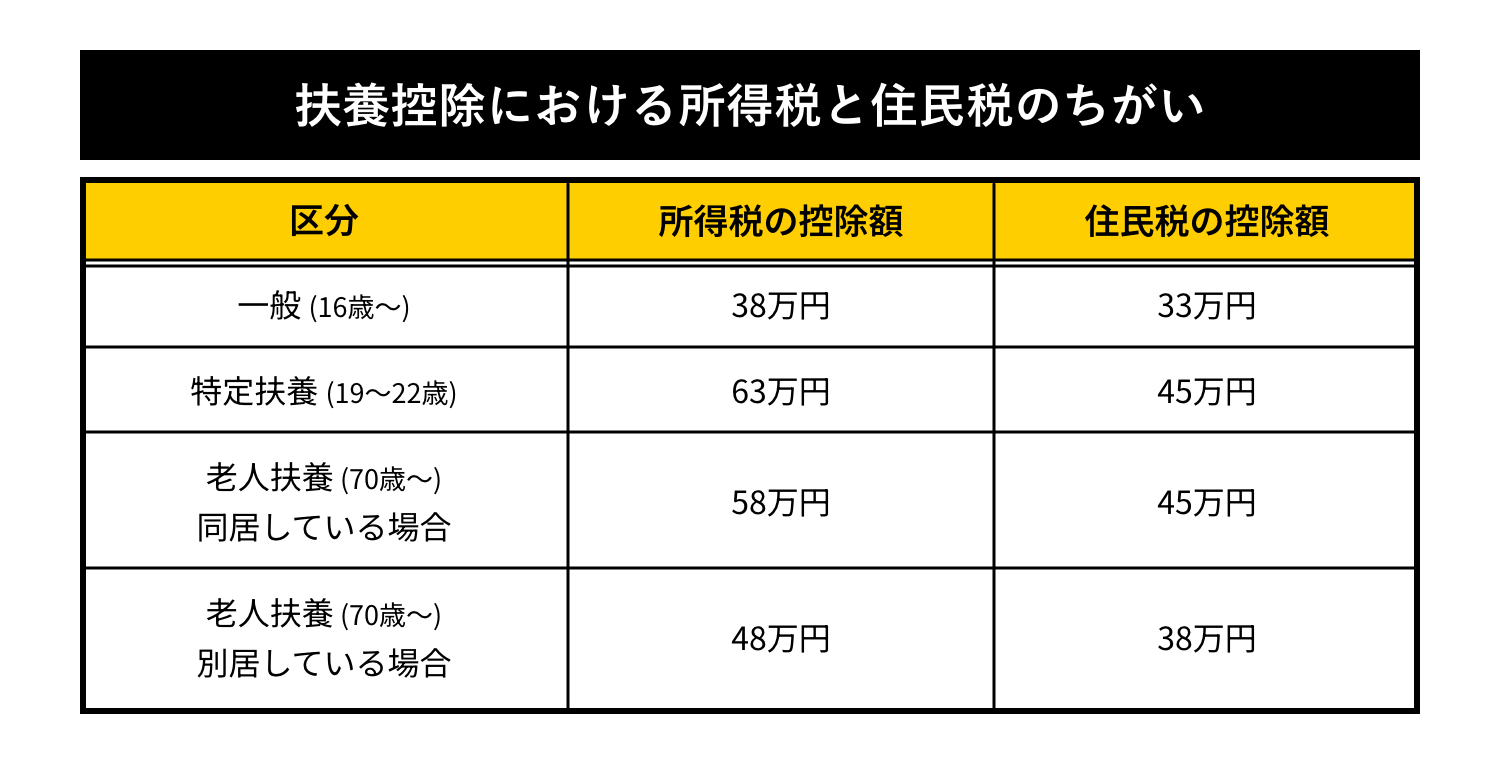

たとえば、扶養控除の中でも影響が大きい「特定扶養」のケースを見てみましょう。

このように、所得税では63万円引ける特定扶養も、住民税では45万円となります。住民税は翌年の6月以降の支払いに影響するため、確定申告で見直しをする際は、控除額の違いを正しく理解しておくことが大切です。

4-1.共働きの場合「年収が高い方」の扶養に入れるのがお得

所得税は、所得が多いほど税率が上がる仕組みになっています。そのため、共働きの場合は税率が高い方が控除を受けた方が、戻ってくる金額が大きくなりお得です。

たとえば、所得税率20%の夫が38万円の控除を受けると

38万円×20%= 7万6,000円

となり、7万6,000円の税金を減らせます。

一方、所得税率5%の妻が38万円の控除を受けると

38万円×5% =1万9,000円となるため、この場合は夫が控除を受けた方が節税効果が高くなるのです。

共働き夫婦の節税方法については、こちらの記事でも詳しく解説しています。

・共働き夫婦は税金で損?お得?節税対策で大きく手取りも変わる!

4-2.住民税の「非課税枠」を考慮するなら例外も

年収の低い方の扶養に入れた方が得をするケースはあったりするの?

例外的にあるニャ!

住民税は、所得が一定以下になると非課税となる枠があり、扶養人数が増えるとその枠が広がります。

そのため、年収200万円前後の人が子どもを扶養に入れることで、住民税が非課税になると、世帯全体で見た場合に年収が高い方が子どもを扶養に入れた場合の還付を上回るケースもあり得ます。

ただし、健康保険の扶養は原則として年収の高い方が優先されるため、勤務先の手続きが煩雑にならないよう、できれば税制上の扶養と社会保険の扶養を一致させておく方が良いでしょう。

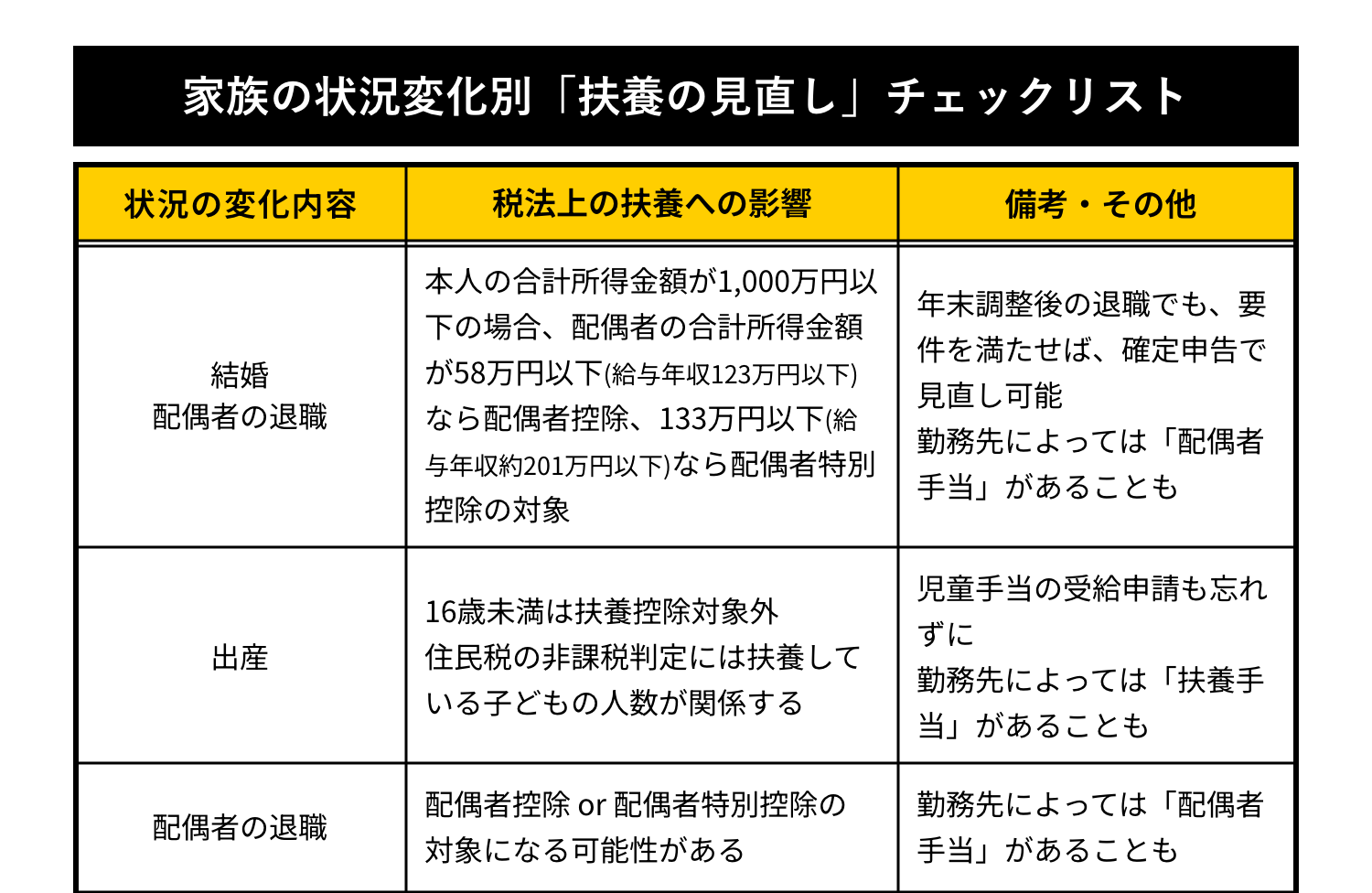

5. 家族構成が変わった年に確認したい“確定申告でのチェックポイント”

結婚や子どもの進学、親への仕送りや同居など、生活環境や家族の状況が変わると、扶養の状況も変わります。

家族構成が変わった年は、年末調整で漏れがなかったかを確認し、確定申告で正しく申告できているかをチェックしておきましょう。

以下のチェックリストを参考に、わが家の扶養状況を再確認してみてください。

特に見落としやすいのが「別居している親」の扶養ニャ!

たとえ同居していなくても、生活費の仕送りを定期的に行っており、親の所得が58万円以下(年金受給者の場合は、公的年金等控除を差し引いた後)であれば、扶養控除を受けることができます。

また、20歳になった子どもの国民年金保険料を親が支払っている場合は、その分を親自身の社会保険料控除の対象にできることもあります。こちらは年末調整で申請可能です。

5-1.確定申告の修正は5年間さかのぼれる!

もし年末調整の際に正しく申請できなかった場合、対処法はある?

安心するニャ。確定申告で修正できるニャン。

「去年の年末調整で、子どものバイト代を低く見積もって扶養に入れてしまった」

「親を扶養に入れ忘れていた」

など、年末時点の家族の状況を正しく反映できていなかったりするケースも少なくありません。

こうしたことに気が付いたら、5年前までさかのぼって、確定申告(または更正の請求)によって修正可能です。

6.改正で扶養のラインが大きく変わっている今、誰を扶養に入れられるのか整理しよう

令和7年の税制改正により、扶養控除の所得要件が58万円へと引き上げられ、給与年収で123万円という新しい基準ができました。また、大学生の子どもがより多くアルバイトをできるように、「特定親族特別控除」が新設されるなど、少しずつですが働きやすさを整える動きが進んでいます。

ただし、勤務先によっては、税制上の扶養よりも家計への影響が大きい可能性のある家族手当や配偶者手当が支給されている場合もあります。税制だけでなく、会社独自の制度の所得要件についても、あわせて確認しておきましょう。

さらに令和8年度以降は、働く人の手取りを増やし、より自由に働き方を選べるようにするため、税金がかかり始める年収のラインを引き上げる方向での議論が進められています。

発表された令和8年度税制改正大綱の中には、基礎控除や給与所得控除の引き上げについて明記されており、それに伴って、扶養控除の対象となる所得についても緩和される可能性があります。

現時点では未確定の部分もあるため、今後の税制改正の動向に注目しておきましょう。

扶養の判定は毎年12月31日の現況で行われるニャ。年末調整で申請が漏れてしまった場合や、年の途中で家族の構成が変わった場合でも、確定申告を行えば払いすぎた税金の還付を受けることが可能ニャン。

年末調整で申請し忘れしても、あとで確定申告をやればいいってことだね♪

言ってることあっているけど、そうやってすぐ物事を後回しにするの良くないよ!

▼この記事を読んでいる方にオススメ

・【子どもの扶養】共働きの場合どちらに入れるべき?年収アップや転職の際は要チェック!

・親を扶養に入れるといくら節税できる?扶養に入れる条件と手続き、最新情報をFPが解説!

・【夫婦の節税】結婚すると税金が安くなる!ケース別にシミュレーション

・こんなのも対象、家族分も含められる!実は知られていない医療費控除で所得税、住民税がお得!

ファイナンシャルプランナー(CFP)・1級FP技能士・DCプランナー1級・キャリアコンサルタント(国家資格)生活に役立つお金やキャリアの情報を、セミナーや企業研修、メディアを通じて発信。金融商品などを一切直接販売しないFPとして活動。専門は資産形成・ライフプラン・教育費・マネー&キャリア教育。運営するみらい女性倶楽部では「今もみらいもワクワクに」を合言葉に、お金・ヒト・スキル・キャリア・笑顔、5つの資産を育てるための情報を発信中。いつでも会いにいけるFPとして、月1回程度全国にてトークイベント付きスナックママとしても活動中。

HP:https://miraijosei.com/