共働き夫婦は税金で損?お得?節税対策で大きく手取りも変わる!

目次)

1. 共働きの税金メリットは?

1-1. 世帯年収が同じなら、手取り収入は共働きのほうが多くて有利!

1-2. 片方が約年収200万以下の共働きは税金が有利になりやすい!

2. 共働き世帯が税金で損しないための節税対策5選!

3. 共働きで世帯年収が増えたときの注意点

上司が「夫婦で頑張って働いて世帯年収を上げても、税金が高くて嫌になる」って言ってたの。実は、共働きって税金面では損だったりするの…!?

僕も思ったことあるよ!稼いだら稼いだ分、税率が高くなるんだよね…。

確かに、収入が増えても社会保険料や税金の負担も大きくなるから、手取り額は思ったよりも少ないと感じる人も多いニャ。

でも、実は同じ年収でも共働きは片働きよりも有利で、お得な節税対策がたくさんあるんだニャ!

本当!?その節税対策、ぜひ知りたい!

任せるニャ!今日は共働きの税金面でのメリットと、節税対策を教えるニャン。

※本記事では、年収は給与年収のみを想定して記載しています。自営業者や給与収入以外の収入がある場合は、目安となる年収が異なりますのでご注意ください。

1.共働きの税金メリットは?

将来子どもが産まれたら、今ほど仕事に時間を割くのは難しいよね。

共働きで頑張るのと、片方がメインで家事育児を引き受ける片働きとでは、税金面ではどちらがお得なのかな?

できるだけ世帯年収は高いほうが良いと思うけど、プライベートも充実させたいな。税金面で見たときに、夫婦2人でどう役割分担して働くのが良さそうか知りたいよね。

忙しい共働きは、「手取り収入」に注目して働き方を考えるのが大切だニャ!

まずは、年収ごとで税金のかかり方が違うことをしっかり理解するニャ!

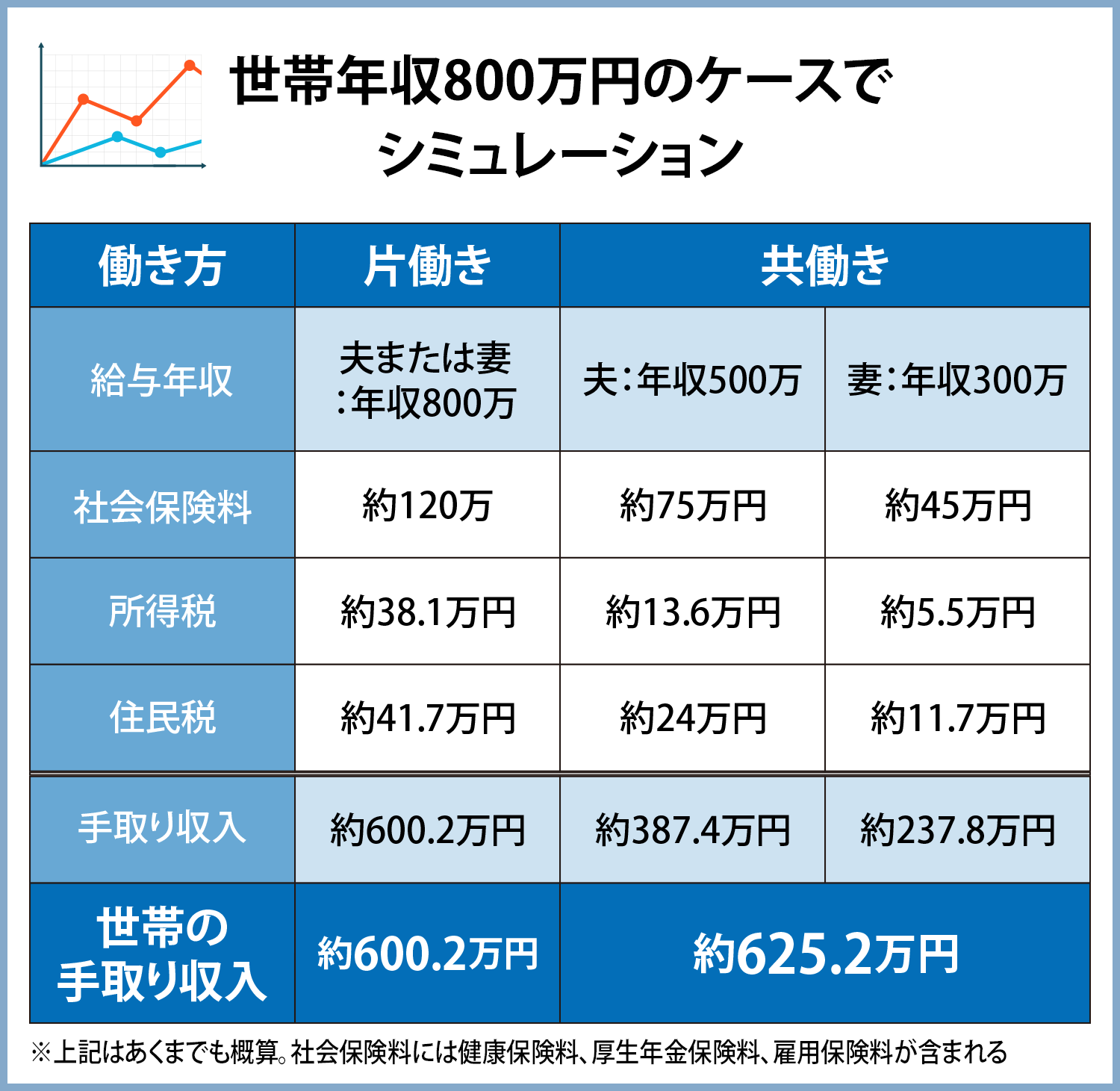

世帯年収が同じなら、手取り収入は共働きのほうが多くて有利!

もし世帯年収が同じなら、手取り収入は片働きよりも共働きのほうが多くなります。

次の表は、世帯年収800万円のケースでシミュレーションした結果です。

この例では、世帯合計の手取り収入は、片働きよりも共働きのほうが年間で約25万円も多くなります。

所得税は年収が高くなるほど税率が高くなるニャ!

だから、同じ世帯年収なら、1人でたくさん稼ぐよりも2人で稼ぐほうが税率が低くなりやすいため、世帯の手取り収入は多くなるんだニャ!

片方が年収約200万以下の共働きは税金が有利になりやすい!

片方の給与年収が約200万以下までの共働きは、独身や片働きの家庭に比べて税金面で特に有利となりやすいニャ!

なかには働き方を調整したほうがお得なケースもあるから、税金の仕組みやお得な制度をひと通り紹介するニャ!

・年収100万円前後までなら所得税・住民税がかからない

給与年収が約100万円前後までなら、所得税と住民税はかかりません。

住民税:給与年収100万円以下は非課税※

所得税:給与年収103万円以下は非課税

※地域により数万円違うことがある。

つまり、片働きで年収を100万円アップさせるよりも、専業主婦(夫)が年収100万円稼ぐようにしたほうが、世帯の手取り収入は増えやすいということだね!

・年収約106万円(または130万円)未満なら社会保険上の扶養には入れる

配偶者が会社員などの勤め人の場合、自身の年収が約106万円または130万円未満であれば、原則配偶者の社会保険上の扶養に入れます。

すると、健康保険料や年金保険料を負担する必要がなくなります。

通常、給与年収が130万円以上になると自分で社会保険に加入する必要があるニャ!ただし、勤務先の企業の従業員が101人以上だと、年収106万円以上が基準になるニャ。

※2022年10月から。2024年10月からは従業員数51人以上の企業が対象。

健康保険料と年金保険料は、自力で支払うと最低でも年間約20万円以上になります。

年収が約106万円または130万円前後の場合は、必要に応じて配偶者の社会保険の扶養に入れるように年収を調整するのがオススメです。

社会保険上の扶養から外れて働くときは、年収を20万円増やせば、手取り収入を落とさずに済むってことだね!

・社会保険って何ができるの?意外と知られていない種類やカバー範囲、保険料を解説!

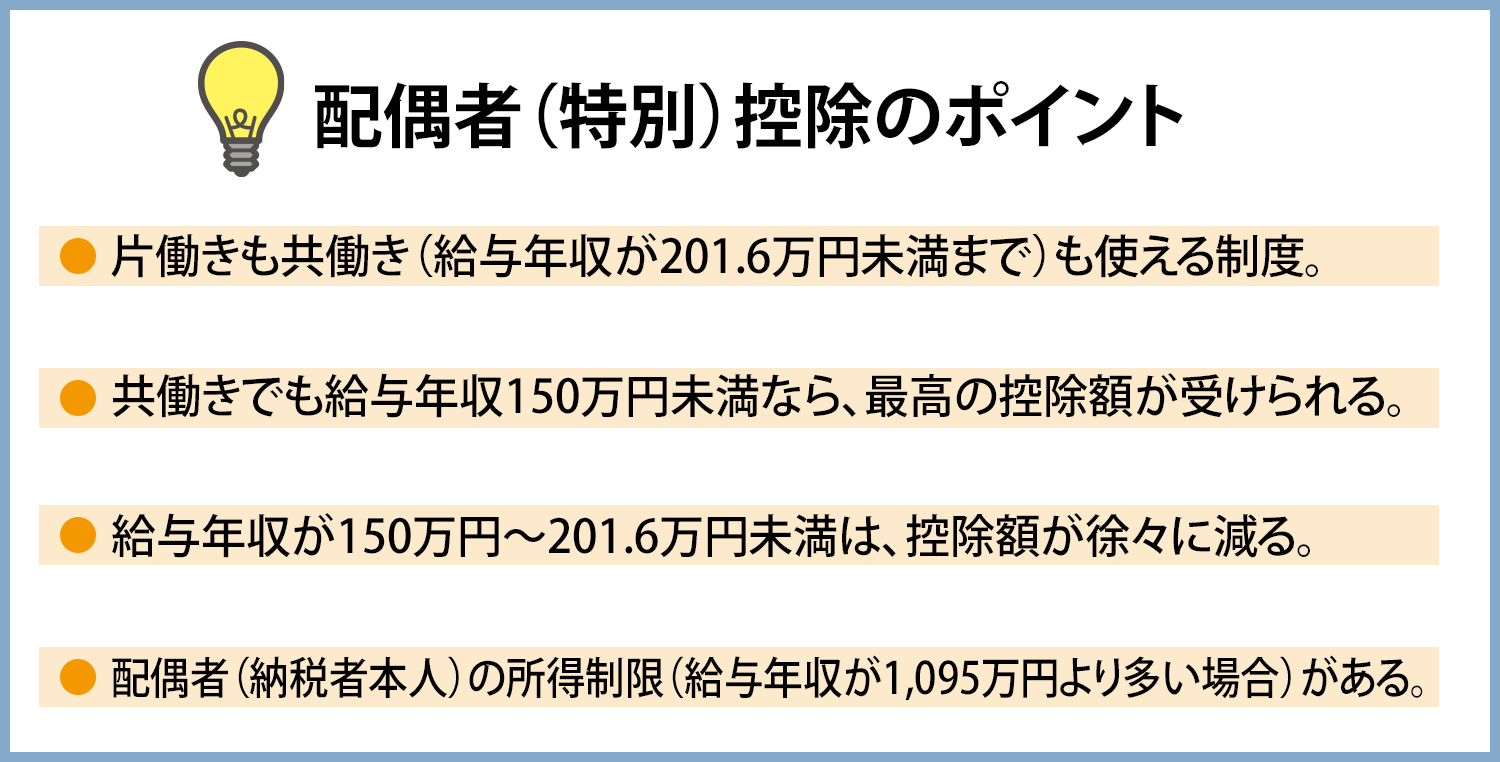

・年収201.6万円未満なら配偶者(特別)控除が受けられる

給与年収が201.6万円未満なら、配偶者控除または配偶者特別控除によって配偶者の税金の負担を減らすことができます。配偶者(特別)控除は、税金がかかる対象である「所得」を減らすことができる所得控除が受けられる制度です。所得税では最高38万円まで、住民税では最高33万円まで控除できます。

もし配偶者(納税者本人)の所得税率が10%なら、合計で最高約7万円(所得税38万円×約10%+住民税33万円×10%)もの減税が期待できるんだね!

年収が150万円を超えると配偶者特別控除の金額が減るとはいっても、稼げば稼ぐほど手取り年収は増えるし、厚生年金に加入すれば将来もらえる老齢年金等も多くなるニャ!だから、年収150万円を超えたらどんどん年収アップを目指すのがオススメニャ!

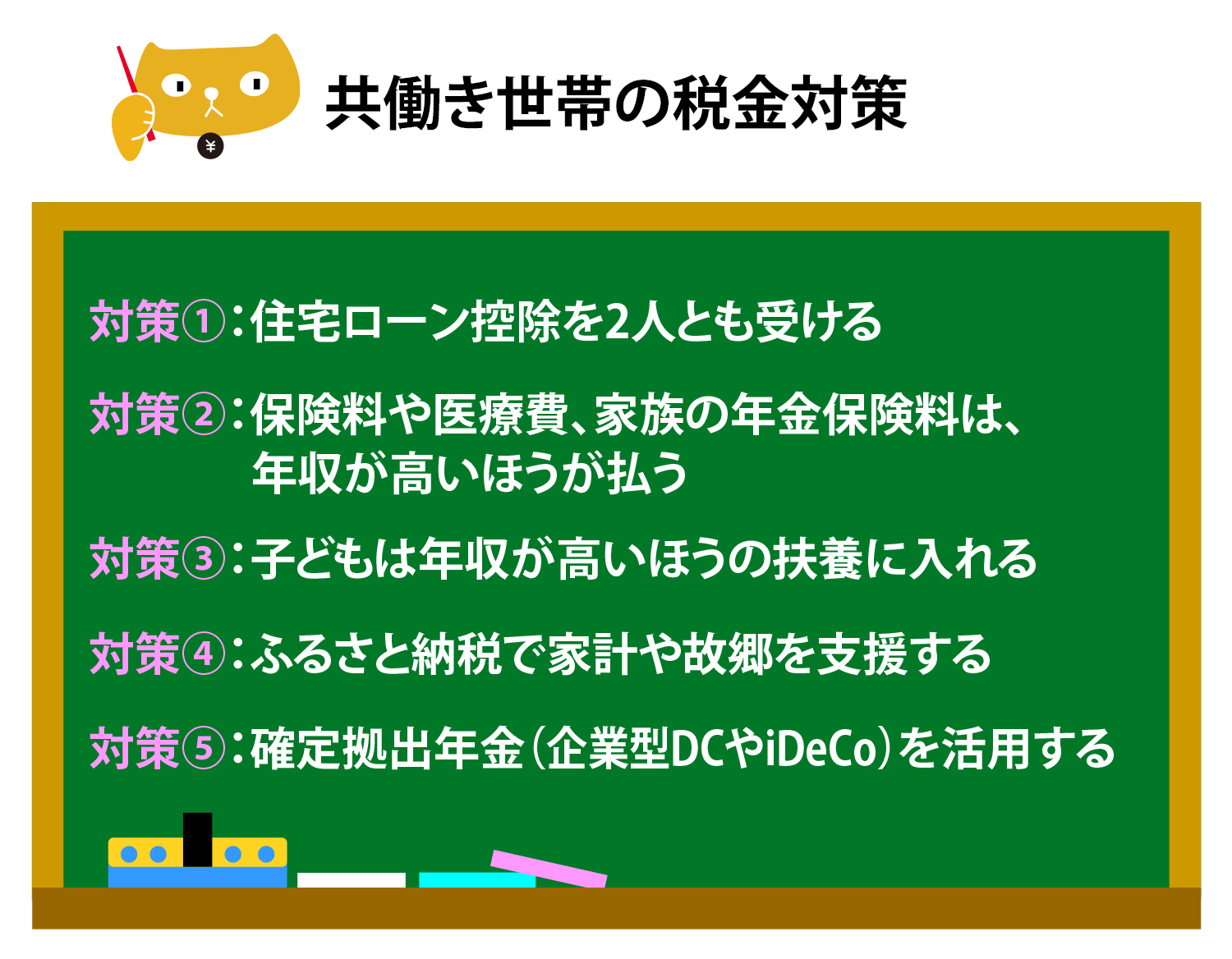

2.共働き世帯が税金で損しないための節税対策5選!

ここまで紹介した通り、共働き世帯は片働きよりも税金で有利だニャ!加えて税金対策をすれば、さらにお得になるニャン。

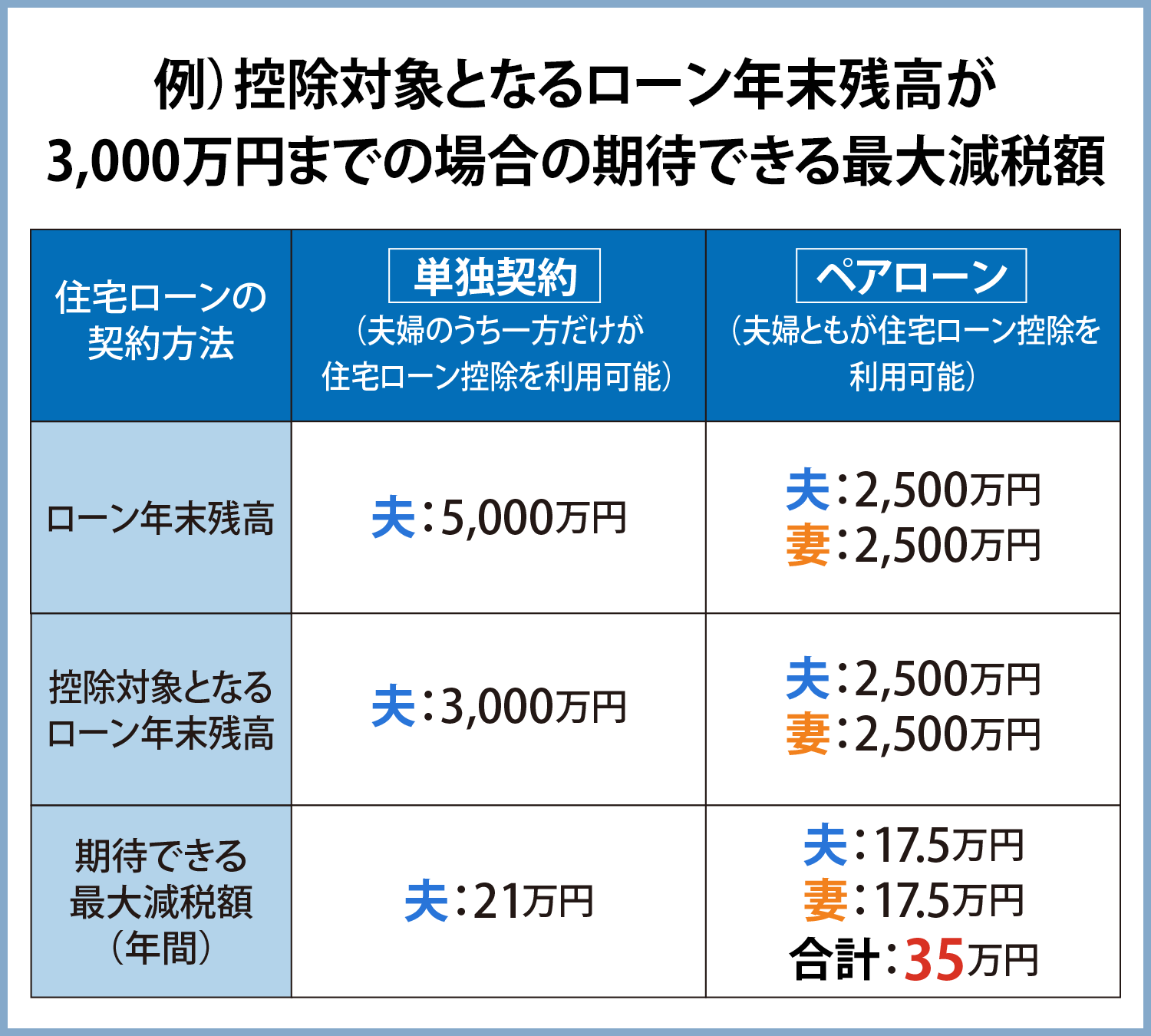

対策①住宅ローン控除を2人とも受ける

2人がそれぞれ年収300万円以上などでしっかり稼いでいる共働きなら、住宅を購入するときは、夫婦ともが「住宅ローン控除」を使えるようにするのがオススメニャ!

住宅ローン控除は、最長13年間、「年末の住宅ローン残高×0.7%」の税金が還付される制度です。対象となる年末の住宅ローン残高には上限額があることなどから、ペアローンなど、2人ともが住宅ローンを組むことで、お得になることがあります。

下の例の場合、期待できる最大減税額(年間)の差は14万円にもなります。

これが13年間続いたら、その差はなんと182万円です。

ペアローンには契約時の手数料や諸経費が2本分かかるといったデメリットがあることを考慮しても、検討する価値は十分あるといえるでしょう。

購入する住宅やタイミングによって、対象となるローン残高は違うニャ!

必ずしもペアローンがお得になるとは限らないから、住宅購入時に最新情報を確認して、シミュレーションするのが大事だニャ。

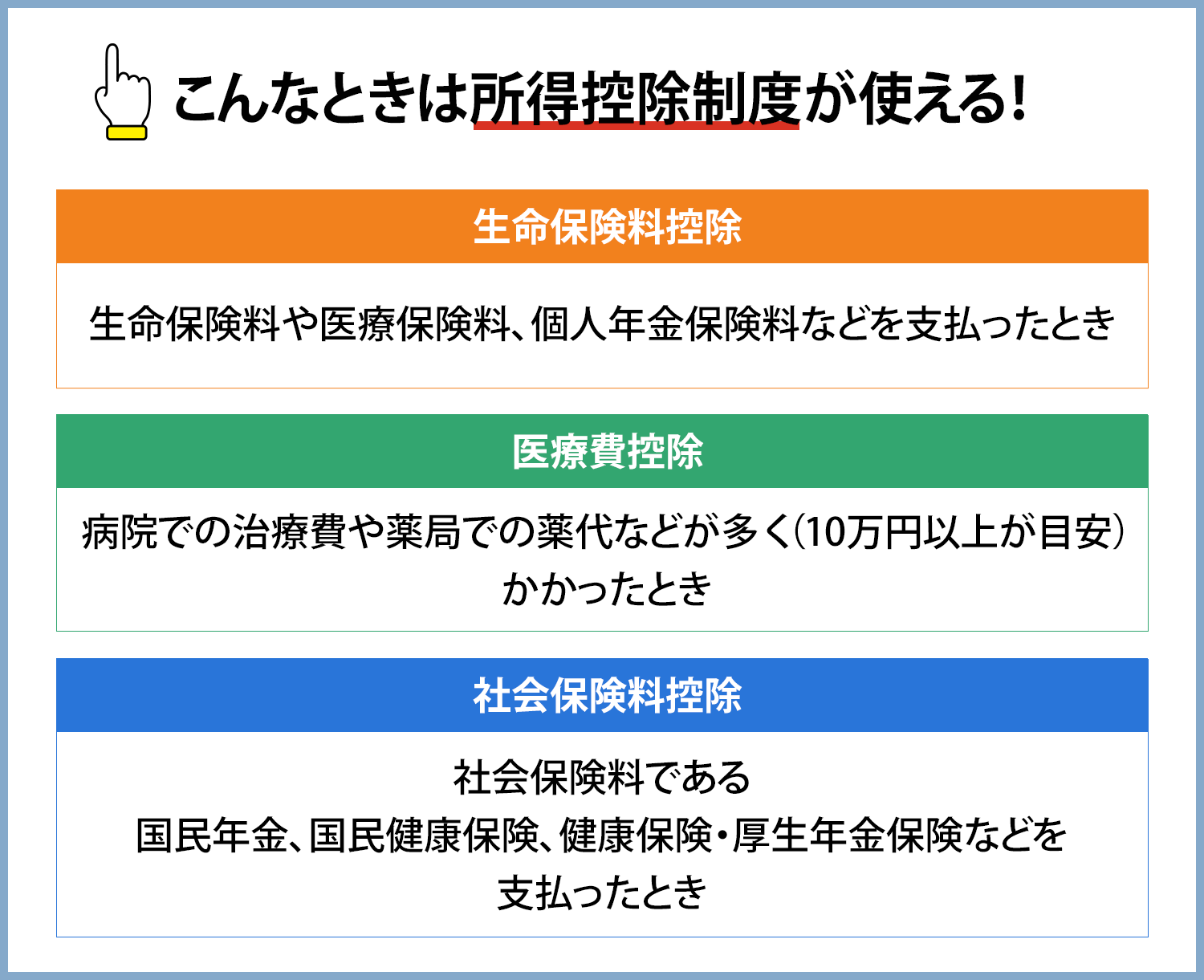

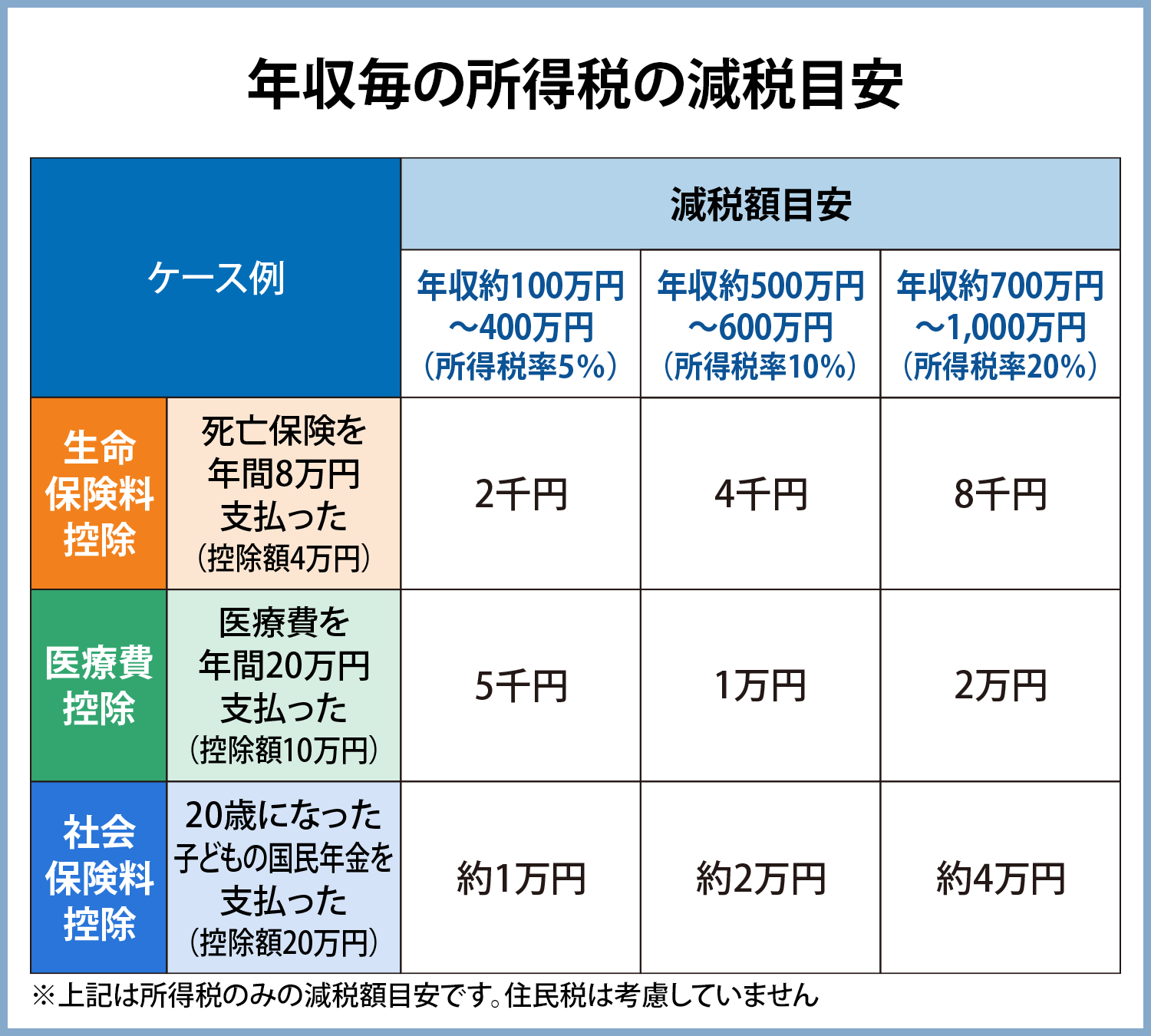

対策②保険料や医療費、家族の年金保険料は、年収が高いほうが払う

会社員が使える様々な所得控除制度は、年収が高い人、つまり所得税率が高い人が使ったほうが、減税額が大きくなります。

そのため、次のような税金の制度を使うときは、基本的には年収が高いほうが払い、申告するのがオススメです。

これらの所得控除は、自分のだけでなく、生計が同じ家族のために支払った金額も対象となるニャ!

控除額が同じでも、所得税率が違うだけでこんなにも減税額が変わるんだね!

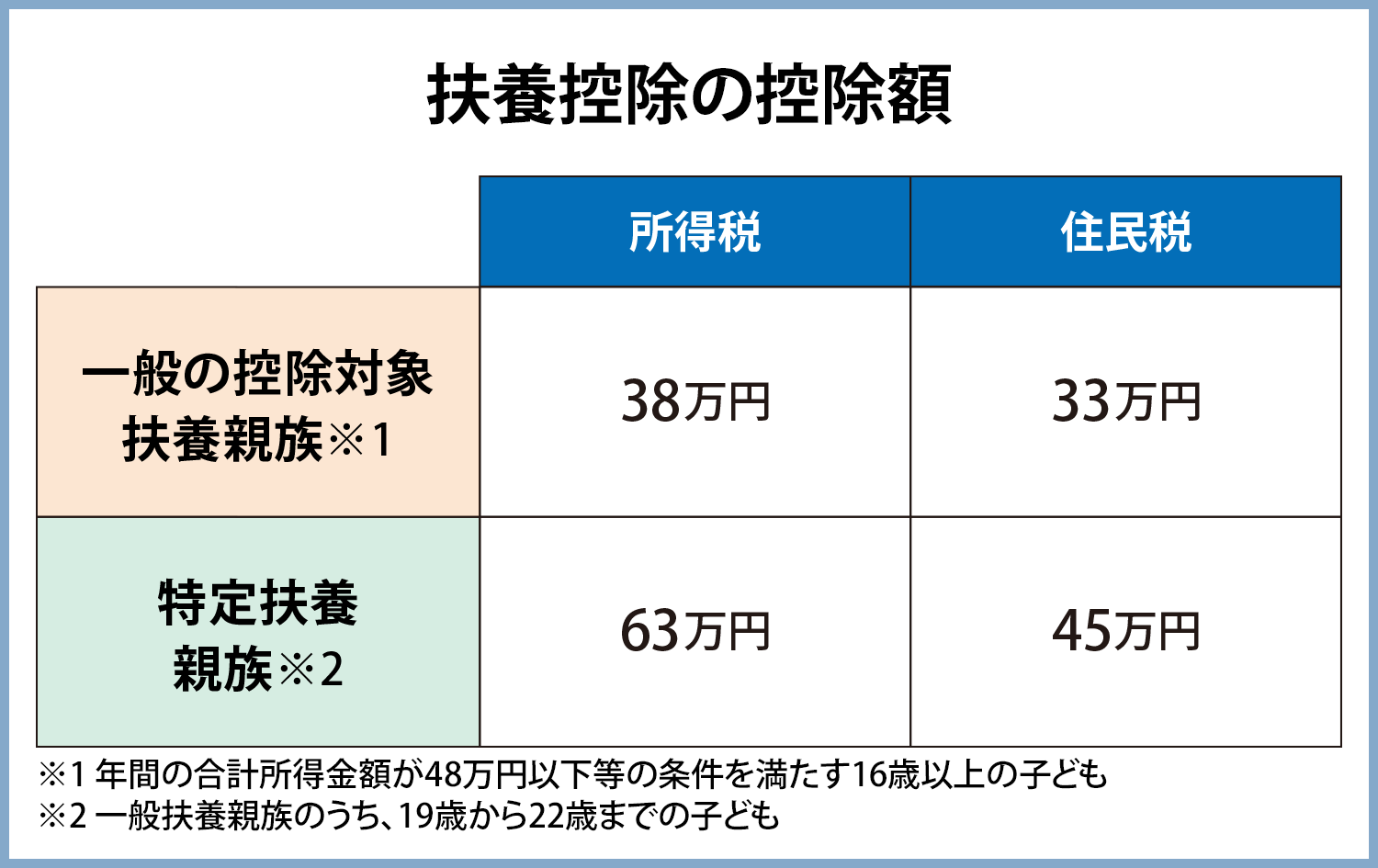

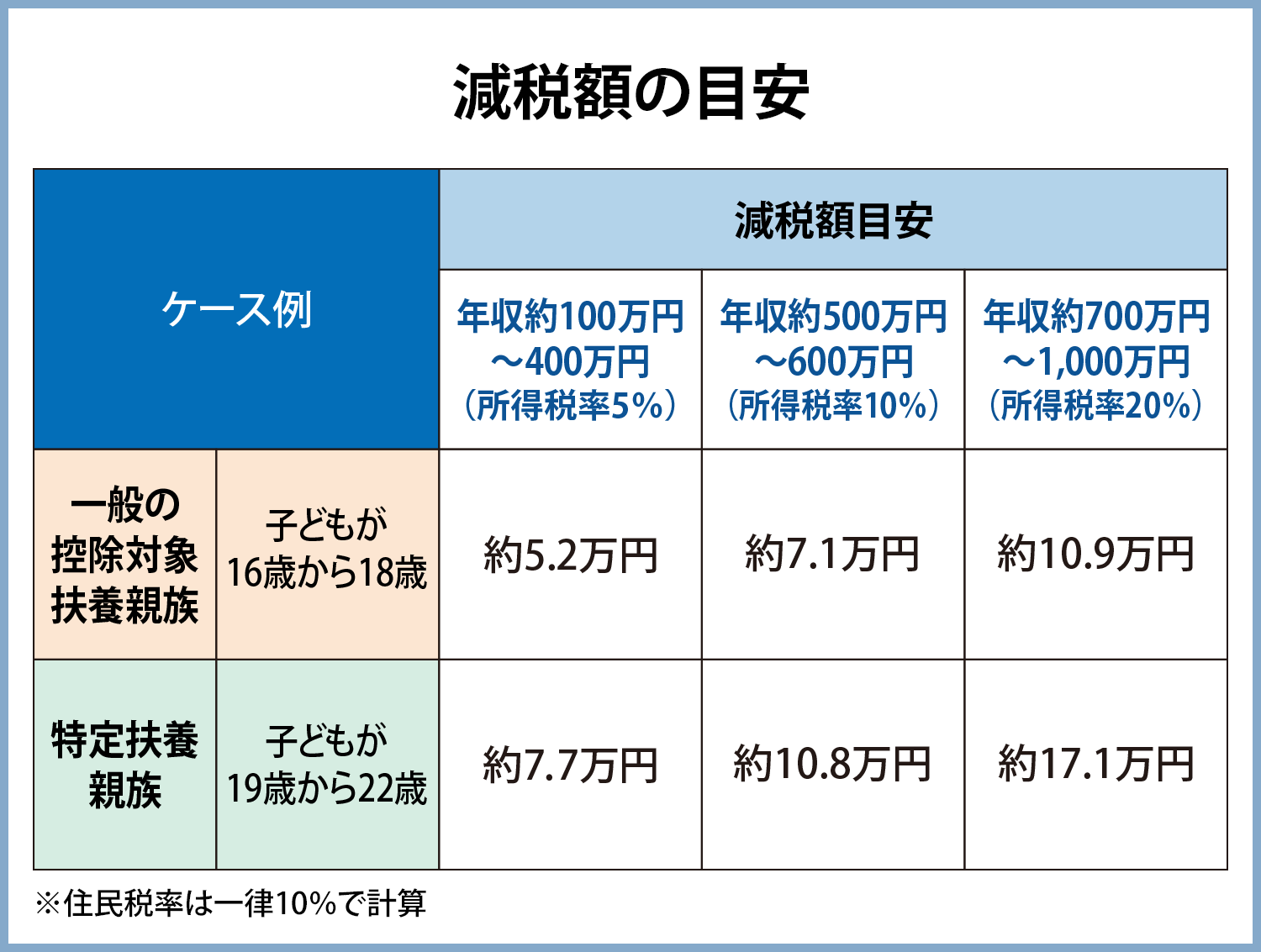

対策③子どもは年収が高いほうの扶養に入れる

16歳以上23歳未満の子どもがいると、原則「扶養控除」が受けられます。

そのため、扶養控除の対象となる子どもは、年収が高い(=所得税率が高い)親の扶養に入れると、税金が減らしやすいです。

なお、扶養には、「税法上の扶養」と「社会保険(健康保険)の扶養」があるニャ。

前者は、必ず年収が高い方に入れる、という決まりはないから、夫婦どちらの扶養に入れても大丈夫ニャン。後者は、原則年収が高い方の扶養に入れる必要があるニャ。

子どもが大学生とかで教育費が一番ピークになる時期で家計の負担も大きいから、「特定扶養親族」の控除額が多くなっているんだね!ありがたいな。

対策④ふるさと納税で家計や故郷を支援する

たくさん働いて年収が高い人ほど、ふるさと納税を活用するのがオススメニャ!

ふるさと納税とは、応援したい自治体に寄付をすると、寄付金相当額(自己負担額2,000円を除く)が、主に住民税から控除される制度です。

多くの自治体で、寄付額の3割以内で特産品などをお礼として送ってくれる特徴があります。

手取り収入が増える税金対策ではありませんが、食料品や日用品など、普段使うものをお礼の品としてもらえば、家計の助けになります。

また、故郷や被災地などを自分のお財布を傷めずに支援できるという点が、魅力的な制度です。

例えば年収500万円なら年間約6万円相当までの寄付額が全額(自己負担2,000円を除く)税額控除されるニャ!※

夫婦それぞれ使えるから、それぞれの限度額を調べて活用してほしいニャ!

※独身、または配偶者(特別)控除や扶養控除の対象となる家族がいない人の場合。また、ふるさと納税で全額控除となる寄付額はあくまでも目安です。

もし3割相当のお礼の品がもらえたら、6万円寄付すると1万8,000円分くらいのものがもらえるってことか!

クレジットカードで寄付をすればポイントが貯まるのも地味に嬉しいな。

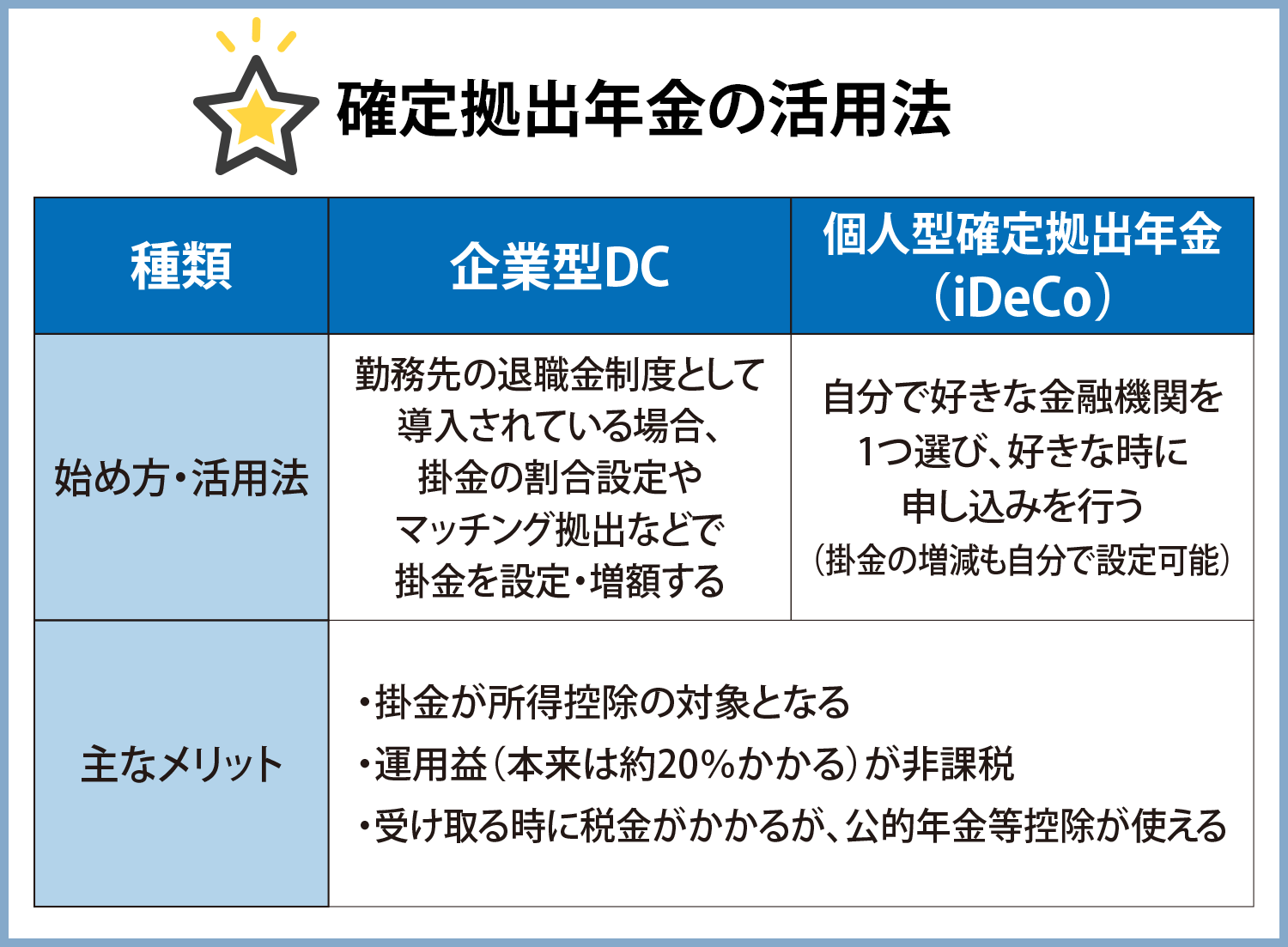

対策⑤確定拠出年金(企業型DCやiDeCo)を活用する

掛金が所得控除の対象になる「確定拠出年金」を活用すると、節税ができます。

例えば、所得税率10%の人が年額27.6万円の掛け金を出したら、所得税と住民税で合計約5.5万円の減税効果が期待できます。

「企業型DCは勤務先が導入していないと使えない」「拠出した掛金は60歳まで引き出せない」といったデメリットもあるため、自分に合っているかどうかよく確認してから、始めてください。

・ほったらかしはもったいない!企業型確定拠出年金の基本から、お金を増やす賢い活用術4選

・企業型確定拠出年金とiDeCoの併用が可能に!変更点は?併用するとお得かシミュレーション

・どれくらい税金が減る?老後資金作りにiDeCo(イデコ)がおすすめな理由を解説!

投資に回せるお金が多い夫婦は、投資の運用益が非課税になる「つみたてNISA」も同時に活用するとオススメだニャ!

・NISAで投資をすると利益は出るの?初心者でもできる?経験者に聞いてみた

・20、30代の利用者が急増中!税金がかからなくなる制度「NISA」って何?

3.共働きで世帯年収が増えたときの注意点

2人でバリバリ働くことで年収が増えるのは嬉しいものですが、知っておきたい注意点がいくつかあります。

年収が増えると税金がどのくらい増えるか知っておこう

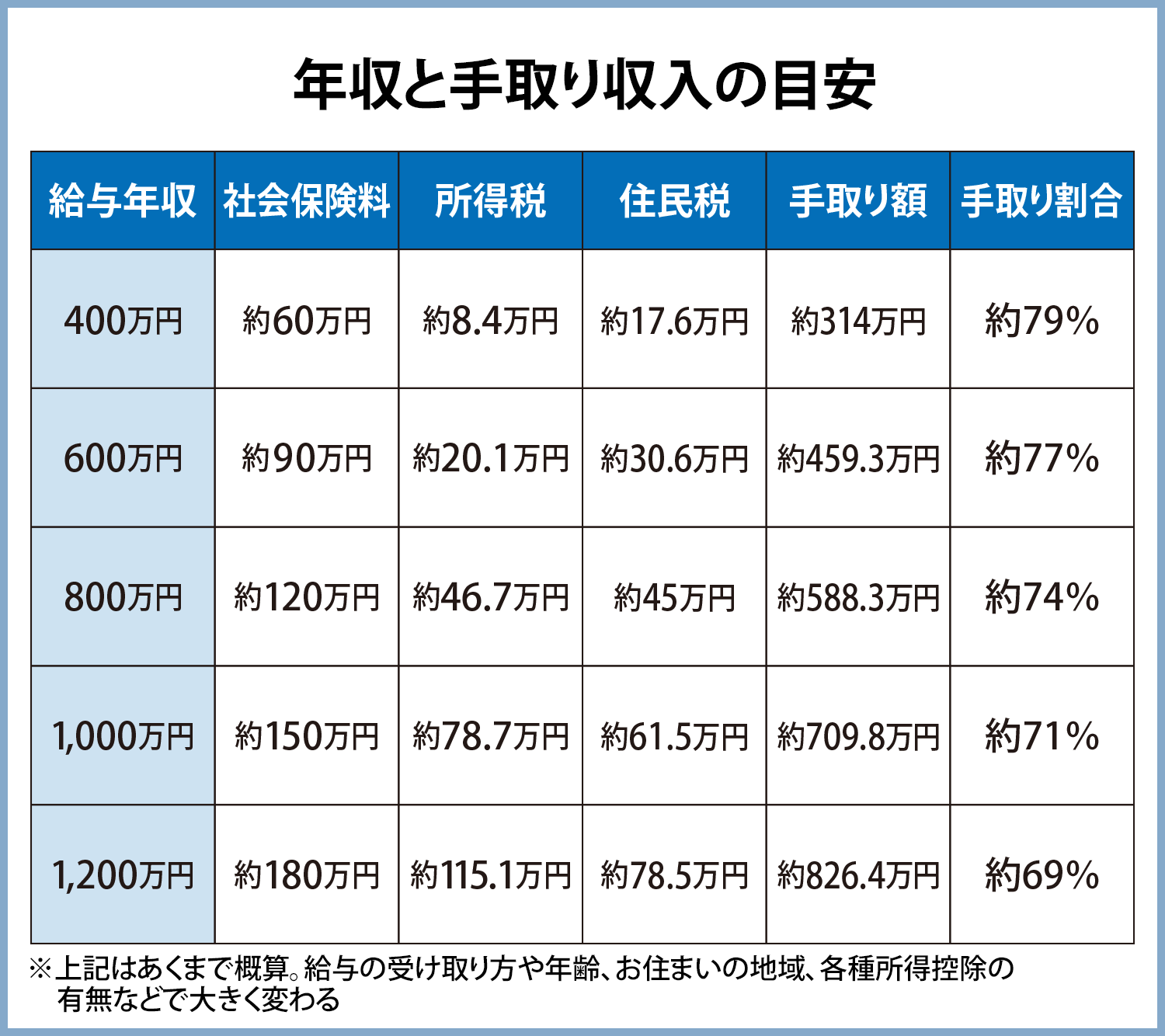

年収が増えるにしたがって、社会保険料や税金の負担も増えます。額面収入ほどは手取り収入が増えないため、年収がアップしても、お金の使い過ぎには注意しましょう。

年収のうち、約2~3割は税金と社会保険料が占めているんだね。

住宅手当や家族手当などのいろんな手当、臨時ボーナスなども社会保険料や税金の対象になるから、額面のまま家計に入っている訳じゃないことを忘れないでおくニャ!

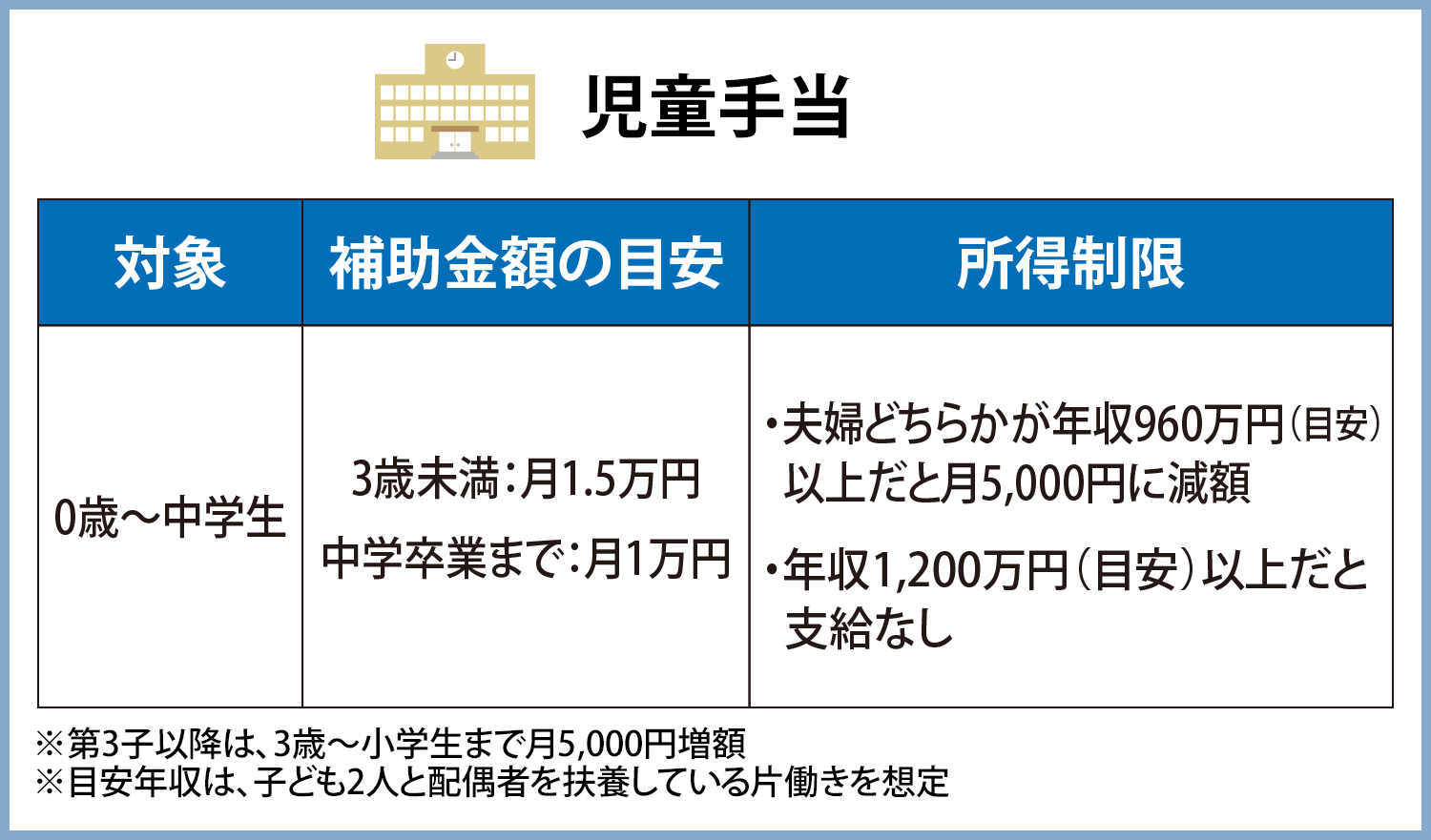

児童手当の「所得制限」にご注意!

児童手当は、子どもが産まれたらすぐにもらえる制度です。0歳から中学校卒業までの支給額を合計すると約200万円にもなるので、かなり役立つ子育て支援制度といえます。

ただし所得制限があるため、高年収の方がいる家庭は要注意です。どちらか収入が多いほうの目安年収960万円以上だと、月額5000円に減額。さらに2022年10月以降は、目安年収目安1,200万円以上だと「支給なし」となりました。

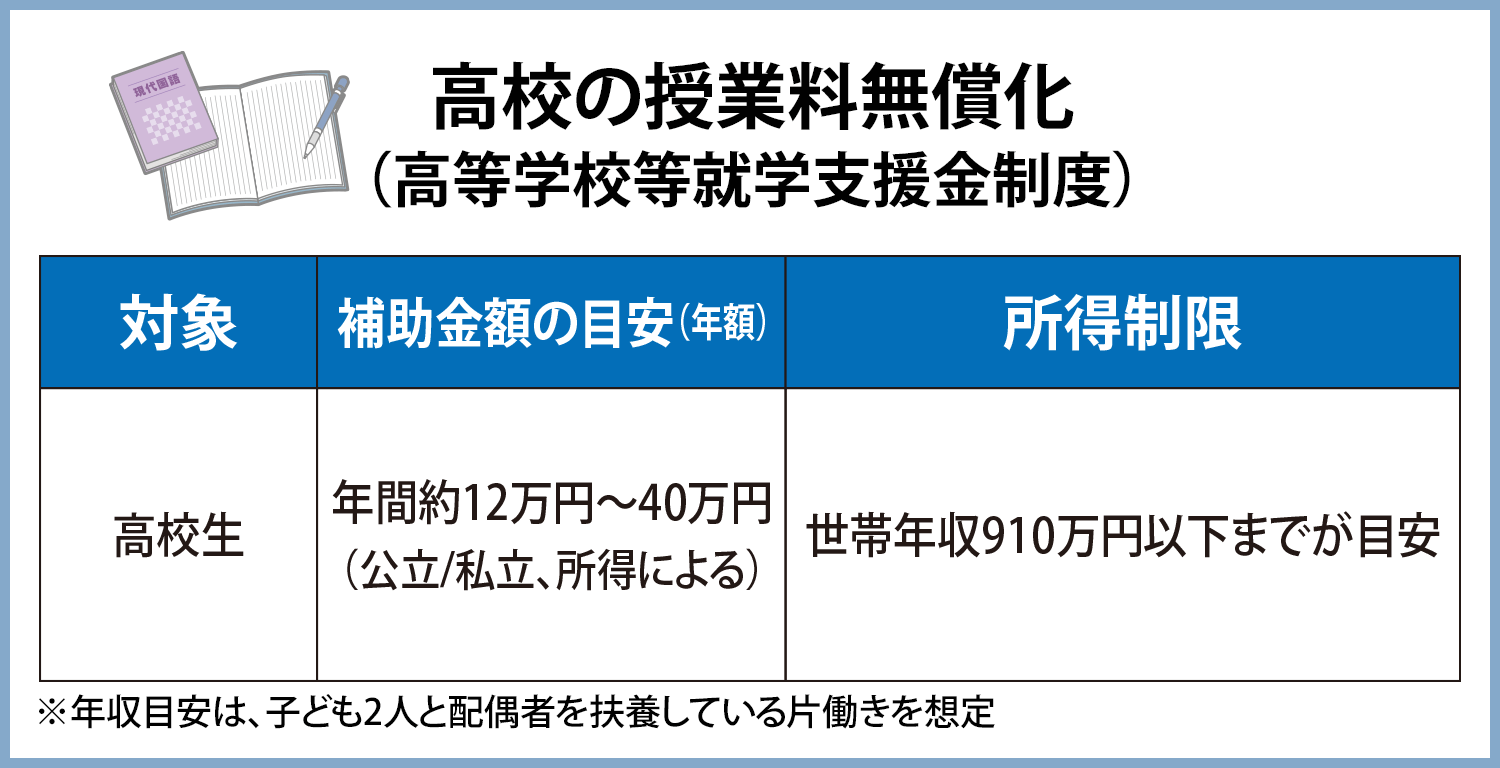

高校の授業料無償化の所得制限にご注意!

高校の授業料無償化とは、高校生に対して、授業料相当のお金が支給される制度です。公立だと年間約12万円、私立だと最高で年間約40万円の支援が受けられます。

ただし、対象となるのは夫婦合算の世帯年収が約910万円以下までとなります。世帯年収が高い家庭では、最初から自力で子どもの教育費を準備しておくのが安心です。

大学進学時に役立つJASSOの奨学金や国の教育ローンにも、利用するには所得制限があります。世帯年収が900万円以上になってきたら、注意が必要です。

・高騰する子どもの学費!お金の備え方から、学費の無償化など使える制度・手段を紹介!

もし、「所得制限に引っかかりそうだから、所得額を減らしたいな」といったときは、

iDeCoの掛金を増やすなど、課税対象となる所得額を減らすのが有効です。

共働き家庭は、片働きに比べて税金の負担が高くないまま手取り収入を増やしやすいため、税金の面でお得といえるニャ!

僕は税金のことはあまり詳しくないから、まずは給与明細や源泉徴収票を見て、自分の年収や税金をしっかり確認することから始めようかな。

・給与明細 vol.1給与明細を理解できればお金が貯まる!?

・給与明細vol.2 「控除」を知ればお金が増やせる!?

頑張って働いた分、できるだけ手取り収入を増やして豊かな生活を楽しみたい。

うちで使える税金対策は、できるだけ全部試してみる!

その意気ニャ!“鉄は熱いうちに打て”の言葉通り、1つでもいいから、今すぐ行動に移してみるニャン!

よーし!まずは頑張って働くためにお昼寝しよっと。

もーー!のんびり屋さんなんだから!

▼この記事を読んでる人にオススメ

・親を扶養に入れると節税効果がある?扶養に入れる条件をチェック!

・給与明細vol.1給与明細を理解できればお金が貯まる!?

・給与明細vol.2 「控除」を知ればお金が増やせる!?

・どれくらい税金が減る?老後資金作りにiDeCo(イデコ)がおすすめな理由を解説!

執筆者:張替 愛

FP事務所マネセラ代表

ファイナンシャルプランナー(AFP)

保険や投資信託などの金融商品を販売せずに、お客様の味方となってアドバイスを行うお金の専門家。共働きや海外転勤がある家庭を中心に、年100件近いペースで個別相談を受ける。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンライン・動画によるマネー講座などでも活躍中。小学生2人の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)