30年間でこんなに税金が増えている!?所得税・住民税・消費税、社会保険料の変化を昔と今で比較してみた!

「給料は上がっているはずなのに、なぜか家計が楽になった気がしない」そう感じたことはありませんか?実はその背景には、税金や社会保険料の負担増があります。じわじわと上昇を続けることで、手元に残る“使えるお金”が減ってしまっているのです。

本当にその通りで、給料が上がっているのに引かれるお金が増えているから結局家計は楽にならないし、物価高で日々使うお金も多くなってむしろマイナスになる時もあるくらいだよ。

そうだね。税負担がじわじわ上昇していると言っても、実際に昔と比べてどのくらい変わっているんだろう?

それじゃあ税金や社会保険料がどれくらい変化したか、今と昔で比較してみるかニャ!

主に会社員の方を対象に、所得税・住民税・消費税、そして社会保険料がこの30年間でどのように変化してきたのか、その数字の背景や制度の流れも踏まえながら解説するから、将来に備えるヒントとしてぜひ活用してほしいニャン。

・表面的には税率が下がっている部分もあるが、控除縮小や目的税の追加で実質的な負担は増えている。

・少子高齢化によって「支える人<使う人」となり、社会保障費が膨らみ、税や保険料の上昇につながっている。

・銀行に預けるだけではお金の価値が守れない時代であり、収支の見直し+投資(NISAなど)が将来の備えになる。

目次)

2.所得税の負担はどう変わってきた?

2-1.税率の推移

2-2.控除の変化

3.住民税はじわじわと重くなってきている

3-1.住民税の仕組み

3-2.2007年の「税源移譲」

3-3.その後の変化

4.消費税は誰もが確実に払っている税金

4-1.消費税の導入と推移

4-2.消費税の特徴と負担

5.社会保険料も年々上がっている

5-1.厚生年金保険料

5-2.健康保険料

6.なぜ税金も社会保険料も上がっているの?

6-1.高齢化によるバランスの崩

6-2.膨らむ社会保障給付費

6-3.「支える人」を増やす動

1.私たちはどんな税金を払っているの?

普段の生活の中で、私たちは意識しないうちにさまざまな税金を支払っています。給料から天引きされるものはもちろん、毎日の支出や車を所有するだけでも税金が発生しているのです。

ここでは代表的な税金を整理して見るニャ!

●所得税

給料やボーナスなど、個人の所得にかかる税金です。会社員の場合、毎月の給料から「源泉徴収」という仕組みで天引きされ、会社が国に納めています。

年末には「扶養している家族がいる」「生命保険料を払っている」といった個別事情を反映し、精算されます。所得税は累進課税と呼ばれ、所得が増えるほど税率が高くなるのが特徴です。

●住民税

住んでいる都道府県や市区町村に納める税金です。会社員であれば、前年の所得をもとに計算された金額が、6月から翌年5月までの1年間、毎月の給料から天引きされます。所得に応じて金額が変わる「所得割」と、所得にかかわらず一定の「均等割」で構成されています。

●消費税

買い物やサービス利用の際に必ず支払う税金で、私たちにとって最も身近な税金と言えますね。現在の税率は10%(食品など一部は軽減税率8%)で、日用品や外食、公共料金など、ほとんどの支出に含まれています。

●ガソリン税

ガソリン代には「揮発油税」「地方揮発油税」などが上乗せされています。ドライバーにとっては避けられない負担で、給油のたびに支払っている税金なのです。

●酒税・たばこ税

お酒やたばこの販売価格に含まれている税金です。嗜好品への課税という側面があり税率は比較的高めです。たとえばお酒では、消費税と合わせて価格の約2~4割を税金が占めています。

●自動車関連の税

自動車を所有していれば、毎年の自動車税や、車検の際の重量税なども必要です。所有しているだけで発生する税金といえるでしょう。

このように税金は「働いて所得を得たとき」だけでなく、「モノを買ったとき」「資産を持っているとき」にも発生します。生活のあらゆる場面で負担していることを意識すると、その重さが見えてきますよね。

では次に、すべての人に関係する代表的な税金である所得税・住民税・消費税の変化を見ていきましょう。

2.所得税の負担はどう変わってきた?

所得税は、私たちが払う税金の中でも特に大きな割合を占めています。この30年ほどで、税率や控除の仕組みはどのように変わってきたのでしょうか。

2-1.税率の推移

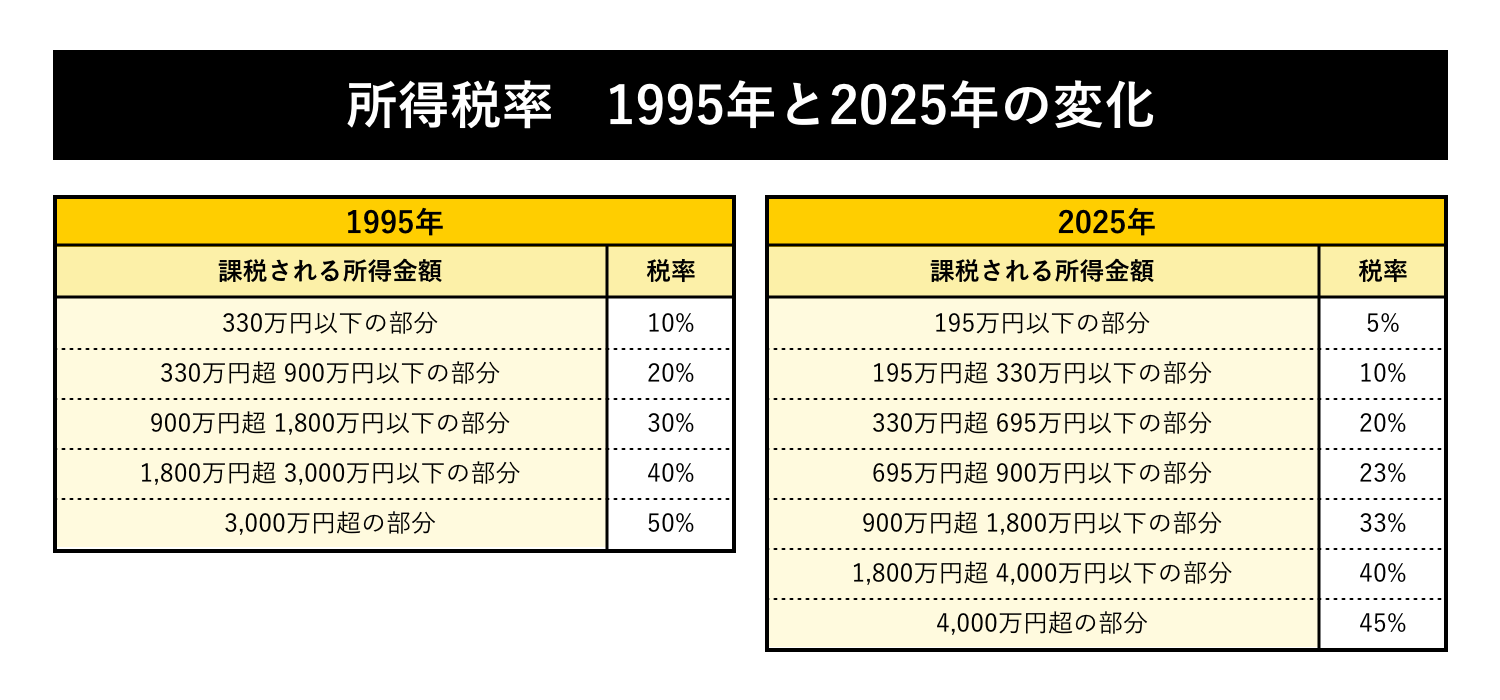

たとえば、1995年と2025年の30年前と今で所得税率を比べてみましょう。

• 2025年:最低税率は5%、最高税率は45%

上の表の通り、税率区分も細分化され、より多くの所得階層に応じた課税が行われるようになっています。さらにさかのぼると、1983年までは最高税率がなんと75%もありました。

こうしてみると、税率だけを見ると「昔よりも負担は軽くなっている」と言えるのです。

2-2.控除の変化

ただし、所得税は税率だけで決まるわけではありません。重要なのが「所得控除」です。扶養控除や配偶者控除など、個々の事情に応じて所得から差し引ける仕組みですね。

• 2000年代以降:少しずつ縮小に転じ、特に人的控除が減少

• 2020年改正:給与所得控除が減り、基礎控除は一律で増額。ただし、超高所得者は基礎控除が受けられなくなり、実質的に増税となった

つまり、税率は下がっていても、控除の縮小や仕組みの改正によって、実際に「手取りが減った」と感じる人も多いのではないかと思うニャ。

3.住民税はじわじわと重くなってきている

「昔より住民税が高くなった気がする…」と感じたことはありませんか?実際に住民税は、この30年ほどでじわじわと負担が増えてきています。

3-1.住民税の仕組み

住民税は大きく分けて2つの要素で成り立っています。

• 均等割:所得に関係なく一律で課される部分(自治体によって金額が異なる)

自治体によっては独自に上乗せしたり、逆に減税したりするところもあるため、同じ年収でも住む地域によって負担額に差が出るのです。

3-2.2007年の「税源移譲」

大きな転換点は、2007年の税制改正にて行われた「税源移譲」です。それまで段階的な累進課税だった住民税の所得割が、一律10%に変更されました。これは所得税の一部を住民税に移す仕組みで、表向きには「全体の負担は変わらない」とされていました。

しかし同時に、景気対策として行われていた「定率減税」が廃止されたため、多くの人にとっては「実質的に増税」と感じられる結果になったのです。

3-3.その後の変化

その後もいろいろな変更があったニャ。

→ 所得から差し引ける金額が減り、課税対象となる所得が増加。結果として負担感が増した。

• 復興特別税(2014〜2023年度)

→ 東日本大震災の復興財源確保のため、均等割に1,000円を上乗せ。

• 森林環境税(2024年度〜)

→ 復興特別税の終了後も、新たな目的税として1,000円上乗せが継続。

このように税率自体は変わっていないものの、仕組みの改正や控除縮小、目的税の追加によって、住民税の負担感は確実に重くなっているのです。

4.消費税は誰もが確実に払っている税金

所得税や住民税とは違い、消費税は収入の多い・少ないに関係なく、すべての人が必ず支払っています。

4-1.消費税の導入と推移

消費税が導入されたのは1989年(平成元年)、税率は3%でした。当時学生だった筆者も「同じ1,000円のものが1,030円になる」という体験をして、大きな衝撃を受けたのを覚えています。

その後、消費税率は段階的に引き上げられました。

• 1997年:5%へ引き上げ

• 2014年:8%へ引き上げ

• 2019年:10%へ引き上げ(一部の食品などは軽減税率で8%)

たとえば年間500万円の生活費がかかる世帯で考えると、1988年なら500万円の支出で済みましたが、現在では消費税の影響で約550万円になります。家計に与える影響は非常に大きいのです。

4-2.消費税の特徴と負担

消費税は「同じ買い物をすれば誰でも同じ額を払う」仕組みですが、所得の少ない人ほど支出の割合が収入に占める比重が高くなります。そのため、低所得層ほど負担感が大きくなるという特徴があります。

つまり消費税は、すべての人に共通して「購買力の低下」をもたらす税金だと言えるでしょう。

5.社会保険料も年々上がっている

給与明細を見て「手取りが増えない」と感じる大きな理由のひとつが、社会保険料の上昇です。

社会保険料は厳密には税金ではないけれど、給料から強制的に天引きされるため「第二の税金」と呼ばれることもあるんだニャ。

会社員が主に支払う社会保険料は「厚生年金保険料」と「健康保険料」です。いずれも、この20年ほどで大きく上がってきました。

社会保険料の種類や具体的なカバー範囲、保険料についてはこちらの記事をご覧ください。

・社会保険って何ができるの?意外と知られていない種類やカバー範囲、保険料を解説!

5-1.厚生年金保険料

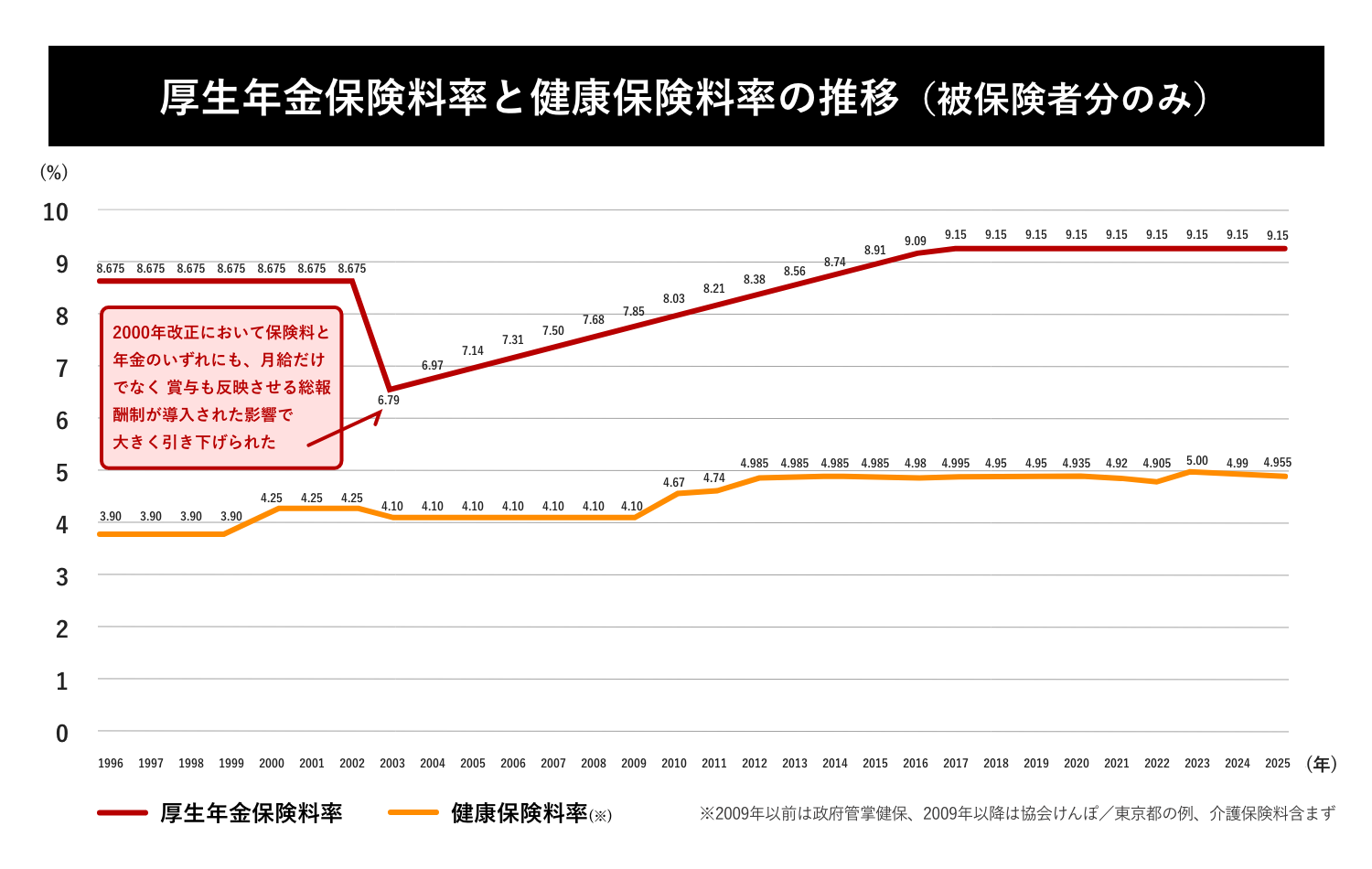

2004年の年金制度改正で、少子高齢化に備えるため段階的な引き上げが決まりました。

改正前は被保険者と会社の負担分を合わせて13.58%でしたが、毎年少しずつ上がり続け、2017年9月に18.3%で固定化。13年間で約4.7ポイントも上昇したのです。

5-2.健康保険料

健康保険料率(協会けんぽ・東京都の場合)も上昇傾向にあります。2000年代には4%台でしたが、高齢者医療への拠出金の増加などを背景に上昇し、近年は5%前後で推移しています。なお、協会けんぽの保険料率は、都道府県によっても異なるため注意が必要です。

これらの保険料は、会社と従業員が半分ずつ負担します(労使折半)。30年前から現在の保険料率の推移(会社負担分を含まず)を比較してみましょう。

働き方や都道府県によって多少保険料率は異なりますが、仮に月収30万円で比べてみると、

• 2025年:厚生年金+健康保険料=14.11% → 約4万2,330円

差額は月8,610円、年間で約10.3万円も「手取り減」となります。給料が同じでも生活のゆとりが減ってしまうのは当然ですね。

さらに、表には入れていませんが、40歳以上になると給料から天引きされる介護保険料も少しずつ値上がりしてきているため、値上がりした感覚は誰もが持つのではないでしょうか。

6.なぜ税金も社会保険料も上がっているの?

税金と社会保険料がどう変わってきたのかはわかったけれど、そもそもなんで税金も社会保険料も上がっているんだろう?

この背景には、「支える人の減少」と「使う人の増加」という社会構造の変化があげられるニャ。

6-1.高齢化によるバランスの崩

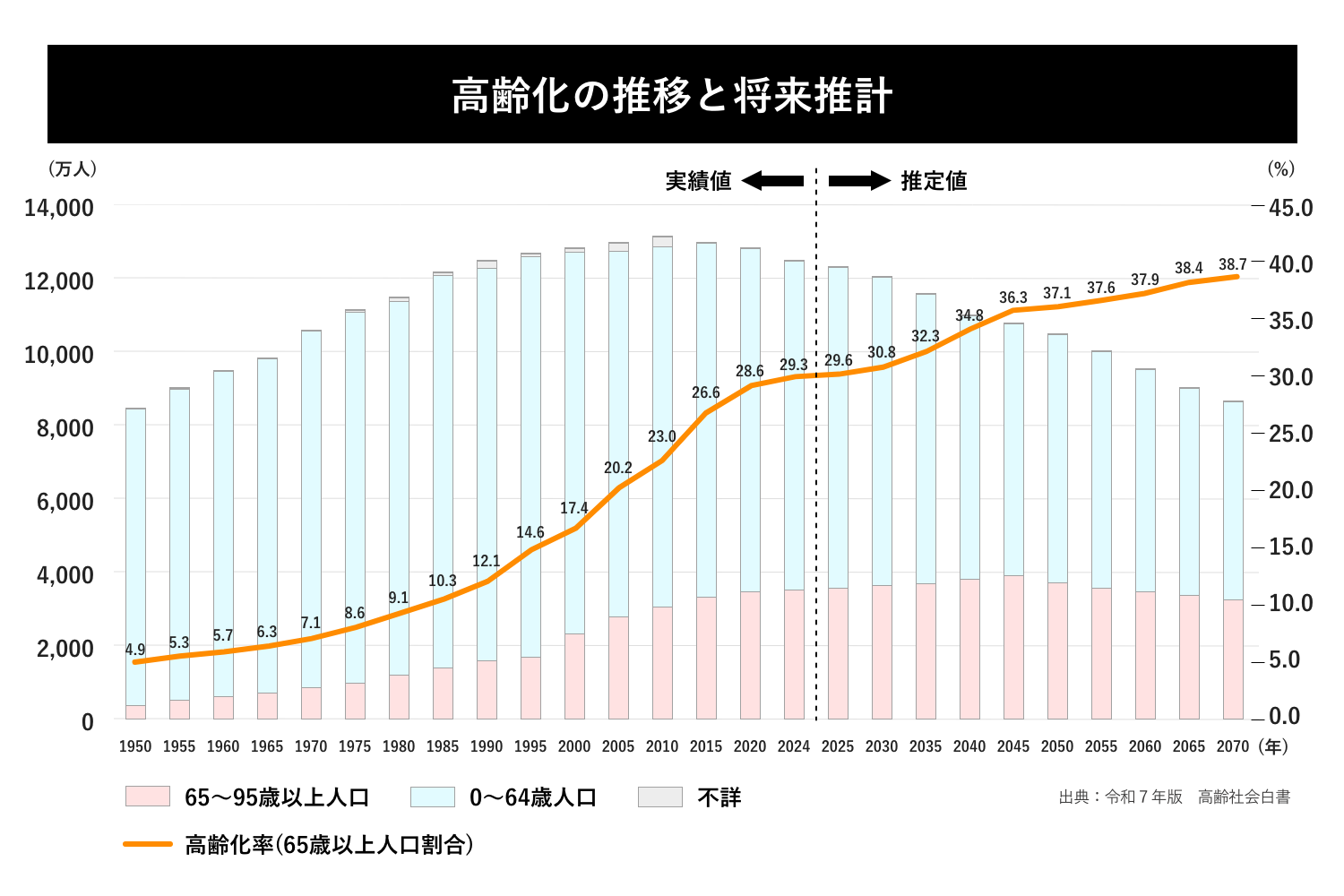

日本の年金・医療・介護といった社会保障は「賦課方式(ふかほうしき)」という仕組みで成り立っています。これは、現役世代が納める保険料で、その時点の高齢者を支える制度です。人口が増え続け、若者が多い人口構成が前提の仕組みでしたが、医療の進歩に伴い高齢化がぐんぐん進み、支える人と使う人のバランスが崩れてきているのです。

65歳以上の高齢者が総人口に占める割合(高齢化率)は、

・1995年:14.6%

・2024年:29.3%

・将来推計(30年後):37.6%

にまで達するとみられており、社会保障の財源に深刻な影響を及ぼしています。

6-2.膨らむ社会保障給付費

高齢化に伴い、国の「社会保障給付費」も増え続けています。2025年度(予算ベース)では140.7兆円と、35年前の約3倍に達しました。年金や医療、介護にかかる費用をまかなうには財源が必要であり、その手段が消費税の増税や社会保険料の引き上げなのです。言い換えれば、これは今後の日本の人口構造の変化に備えるための「痛み」ともいえます。

6-3.「支える人」を増やす動き

また、保険料率の引き上げだけでなく、社会保険の加入対象を広げることで「支える人」を増やす動きも進んでいます。

かつて配偶者の扶養から外れて自分で加入する目安は「年収130万円」でしたが、人手不足などを背景に、より短い時間で働く人にも加入を促すため、2016年から段階的に条件が拡大され、現在は「年収106万円以上」が目安となっています。

これにより、短時間勤務のパートタイマーなども新たに社会保険料を負担するケースが増えました。同じ給料でも手取りは減るため、負担感が大きくなったと感じる人が多いのです。ただし一方で、社会保険に入ることで将来の年金額が増えたり、傷病手当金などの保障を受けられるメリットもある点は見逃せませんね。

7.お金の価値を守るために、私たちができること

税金や社会保険料の負担が増え続けている今、私たちは将来の生活をどう守ればいいの?

ポイントは“お金の価値を守ること”にあるニャ!

1990年などかつての日本では定期預金金利が年6%を超える時期もあり、「預けておけばお金が増える」のが当たり前の時代でした。

しかし今は違います。金利は0.1%前後と低く、銀行に預けてもほとんど増えません。一方で、物価や税負担は上がり続けています。つまり、何もしなければ私たちのお金の価値は実質的に目減りしてしまうのです。

お金の価値を守るためにできることは、大きく2つあります。

• 世の中の経済成長に合わせて「投資で資産を増やす」こと

国も個人の資産形成を後押しするために、有利な制度を用意してくれています。それがNISAです。NISA制度を利用すれば、一定の金額まで投資で得た利益に税金がかからないため、課税口座での投資より効率よくお金を育てられます。投資をするなら、使わない手はないですよね。

もちろん、投資は思った通りにお金を増やせる魔法の手ではありません。しかし、投資先を一つに絞らず複数に分けたり、長い目で見てコツコツと少額を積み立てたりすることで、リスクを減らしながら安定した成果を期待しやすくなります。

たとえば日々の生活を見直して毎月1万円の余裕資金を作り、それをNISAでコツコツ積み立てれば、「支出の見直し」と「資産を育てる」という2つの効果を同時に得ることができますね。

税金と社会保険料の負担が増えてきた背景には少子高齢化があり、今後も私たちの家計を取り巻く環境は厳しさを増すかもしれません。

だからこそ、世の中の現状を知った上でNISAなどさまざまな制度にアンテナを張って、自分の資産をどう守っていくか、今なにができるのか、よく考えて行動することが大切だニャ!

資産運用にまわすお金を増やすために、改めて支出の見直しをしようかな。

おやつ代を削ってみたら?

あれは日々がんばっている自分へのご褒美なの!

▼この記事を読んでいる方にオススメ

・今はこんなに苦しい!?30年前と現在で年収・生活はどう変わった?

・共働き夫婦は税金で損?お得?節税対策で大きく手取りも変わる!

・Vポイント運用がスタート!ポイント運用は投資が怖くてはじめられない人にオススメ!

ファイナンシャルプランナー(CFP)・1級FP技能士・DCプランナー1級・キャリアコンサルタント(国家資格)生活に役立つお金やキャリアの情報を、セミナーや企業研修、執筆にて発信。金融商品などを一切販売しないFPとして活動。専門は教育費・ライフプラン・マネー&キャリア教育・確定拠出年金。運営するみらい女性倶楽部では「今もみらいもワクワクに」を合言葉に、お金・ヒト・スキル・キャリア・笑顔、5つの資産を育てるための情報を発信中。いつでも会いにいけるFPとして、月1回程度全国にてトークイベント付きスナックママとしても活動中。

HP:https://miraijosei.com/