「4〜6月に残業すると損」は本当? 社会保険料と手取りの関係をFPが解説

会社員・公務員なら「4〜6月に残業すると税金が増えて損をする」と耳にしたことがありませんか?しかし、これは正確ではありません。正しくは、4〜6月に残業すると「税金」ではなく「社会保険料」が上がることがある、という話です。

給料から天引きされる金額が増えるのは同じだから、結局はどちらも損するんじゃないの?

社会保険料が増えることはメリットもちゃんとあるから、一括りに「損する」とは限らないんだニャ。

社会保険料が決まる仕組みと手取りとの関係を確認し、「稼げるときに稼ぐのが正解か」を考えてみるニャン!

・住民税は前年1〜12月の所得をもとに計算されるため、4〜6月の残業が多いだけだとあまり関係がない

・社会保険料は毎年4〜6月の給与平均をもとに「標準報酬月額」が決まり、9月から翌年8月に反映される仕組みになっている

・4〜6月に残業が多く給与が上がると標準報酬月額の等級が上がり、9月以降の社会保険料が増えて手取りが減ることがある

・社会保険料が増えることで、老齢厚生年金・遺族厚生年金・障害厚生年金・傷病手当金・出産手当金が増えるメリットもある

・増えた社会保険料より稼いだ残業代のほうが大きく、手取りは増える

・インフレ時代において、社会保険料の増減を「損得」で考えるより、稼げるときに稼ぐ「総収入」の観点で考えることが大切

目次)

2.社会保険料はどうやって決まる?標準報酬月額の仕組みを知ろう

2-1.4〜6月の給与が高いと標準報酬月額が上がる

3.【シミュレーション】残業が多い場合と少ない場合で社会保険料はどう変わる?

4.「4〜6月に残業すると損をする?」FPが出す結論!

4-1.老齢厚生年金が増える

4-2.遺族厚生年金や障害厚生年金も増える

4-3.傷病手当金が増える

4-4.出産手当金が増える

5.職場での残業判断は「損得」ではなく「総収入」の観点で考える

1.「4〜6月に残業すると損をする」は本当なのか?

「4〜6月に残業すると損をする」は、完全な正解でも完全な誤解でもありません。正確にいうと、4〜6月に残業が多いと9月からの社会保険料が上がることがあります。

ではなぜ4〜6月なのか、順を追って説明します。

社会保険は、国や自治体が運営する公的な保険で、大きく分けて健康保険・介護保険・厚生年金保険・雇用保険・労災保険の5つがあります。

このうち健康保険・介護保険・厚生年金保険の保険料は、従業員と勤務先が半分ずつ負担する「労使折半」の仕組みです。

雇用保険は勤務先のほうが多く負担し、労災保険は勤務先が全額負担しているニャ。

労使折半となる健康保険・介護保険・厚生年金保険の保険料は、「標準報酬月額」をもとに算出されます。標準報酬月額とは毎年4〜6月の給与平均をもとに決まる金額のことで、その等級に応じた社会保険料が9月から翌年8月の1年間に適用されます。

つまり、4〜6月に残業が多く給与が高くなるほど標準報酬月額が上がり、9月以降の社会保険料が増える可能性があるわけです。

ここで一つ補足しておくと、「4〜6月の残業で税金が増える」というのは誤りではありませんが、実態を捉えていません。

残業で稼いだ分、納める所得税が増えはしますが、影響が大きいのは社会保険料ということです。

よく混同されるのが住民税で、住民税は前年1〜12月の所得をもとに計算され、6月から翌年5月にかけて天引きされます。

「6月から手取りが減った」と感じるのは、多くの場合この住民税の切り替えタイミングが原因なんだニャ。

なるほど!4〜6月の残業とはあまり関係がないんだね。

2.社会保険料はどうやって決まる?標準報酬月額の仕組みを知ろう

社会保険料の金額は、「標準報酬月額」という仕組みをもとに決まります。

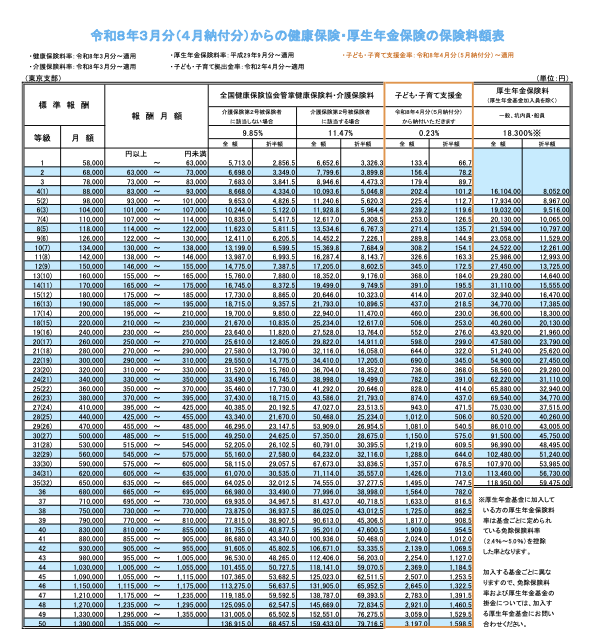

毎年4〜6月の給与や各種手当(役職手当・家族手当・住宅手当・通勤手当など)の平均額を「標準報酬月額表」に当てはめることで、自分の等級と社会保険料が確認できます。

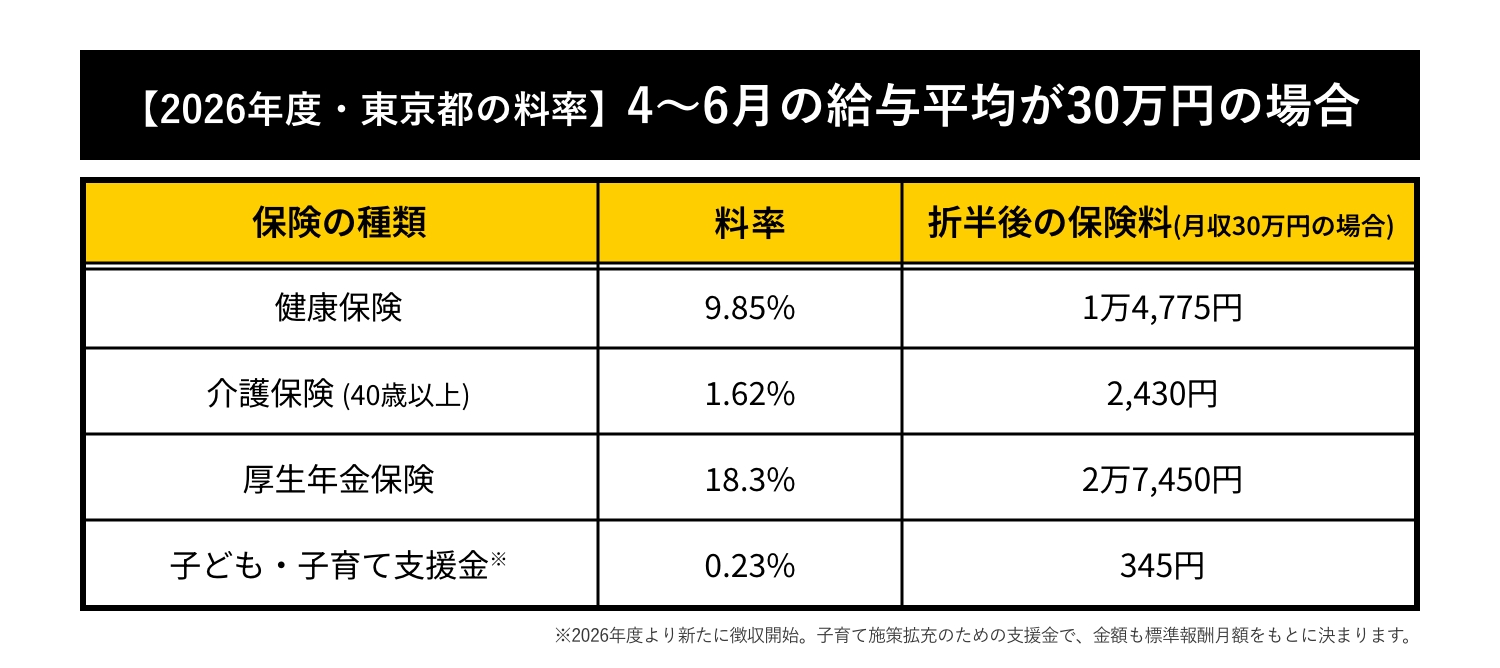

具体的な例として、東京都で4〜6月の給与平均が30万円の場合で見ていきましょう。

東京を含め、住んでいるエリアの標準報酬月額表を見たい場合は、こちらから確認できるニャ。

<東京都・標準報酬月額表(2026年度)>

出典:協会けんぽのウェブサイト

4〜6月の給与の平均額が30万円の場合、表の報酬月額「290,000円以上〜310,000円未満」の欄を見ます。すると、健康保険の等級は22等級・厚生年金保険の等級は19等級で、標準報酬月額は30万円とわかります。

標準報酬月額に各保険の料率をかけ、会社と従業員で半分ずつ負担(労使折半)した金額が給与から天引きされます。

2026年度の東京都の料率と、この例での折半後の保険料は以下の通りです。

介護保険料は40歳から発生するため、給与平均が同額でも40歳未満と40歳以上では確認する列と保険料が異なるニャ。

• 40歳未満:健康保険料=1万4,775円、厚生年金保険料=2万7,450円

なお、標準報酬月額の等級には上限があります(健康保険:50等級、厚生年金保険:32等級まで)。

給与に多少の差があるたびに個別に保険料を計算していては給与計算が複雑になるため、このような区分方式がとられているニャ。

2-1.4〜6月の給与が高いと標準報酬月額が上がる

毎年4〜6月の報酬をもとに標準報酬月額を見直し、その年の9月から翌年8月の保険料に反映することを「定時決定」といいます。

ここで重要なのが、残業代も報酬に含まれるという点です。

年間を通じた平均的な給与がそれほど高くなくても、4〜6月に残業が多いと標準報酬月額の等級が上がり、9月以降の社会保険料が増えて手取りが減る場合があります。

また、定時決定とは別に「随時改定」という見直しもあります。

• 固定給が大きく増減した場合に行われる見直し

• 変動月以後3ヶ月間の報酬平均で標準報酬月額が2等級以上変わる場合に適用

• 変動月の4ヶ月目から改定後の保険料が適用される

ただし、随時改定の対象となる「固定給」に残業代は含まれません。

4〜6月に残業が多くても、7月以降に残業を抑えたからといって随時改定は行われず、社会保険料は下がりません。

もし社会保険料を大きく増やしたくない場合は、4〜6月もそれ以外の月と同程度の働き方にするのがよいでしょう。

3.【シミュレーション】残業が多い場合と少ない場合で社会保険料はどう変わる?

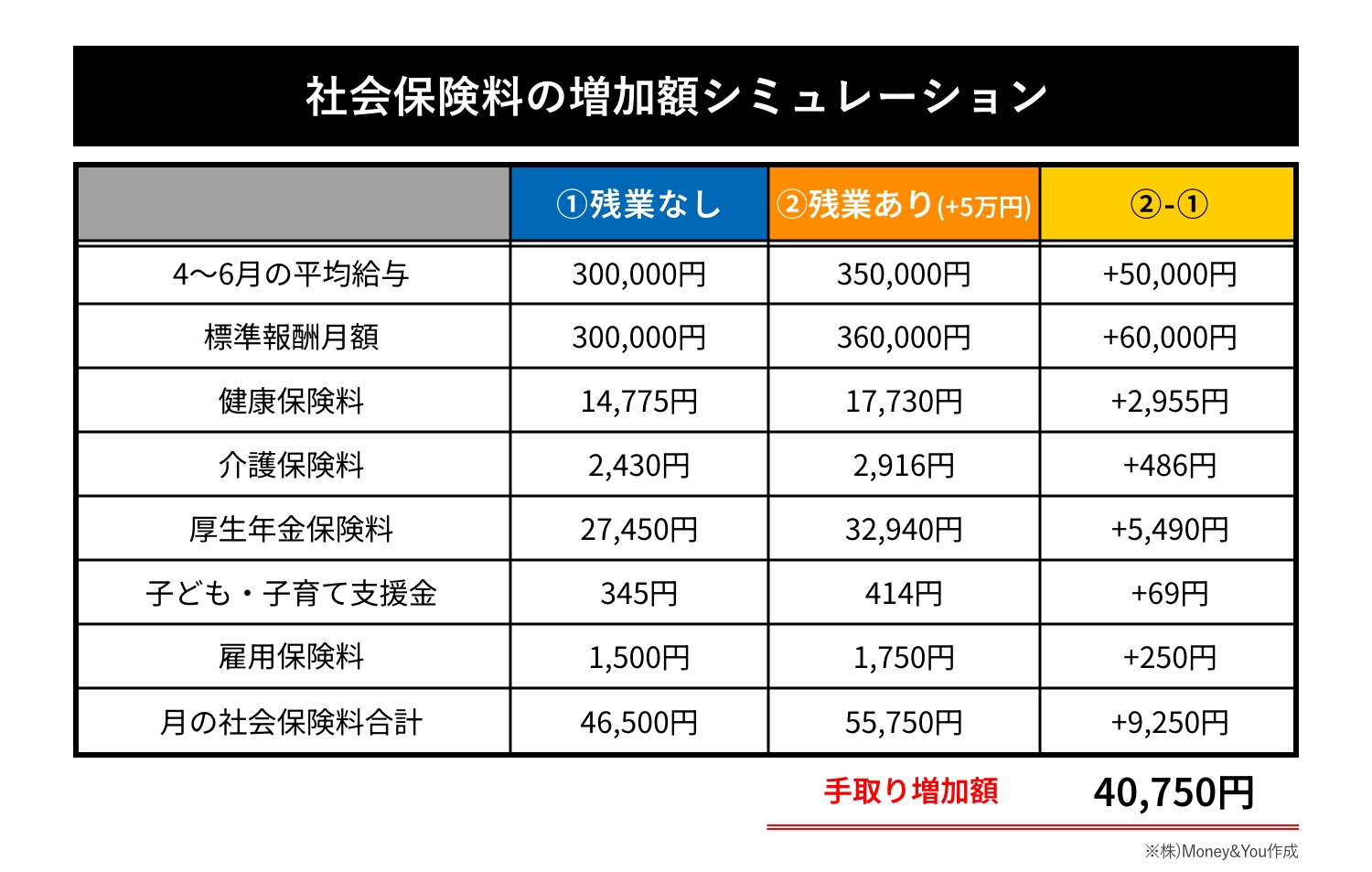

実際、社会保険料はどう変わるのか、簡単なシミュレーションをしてみましょう。

前項と同じく月収30万円の方が4〜6月に残業をして、平均給与が35万円になったケースです。なお、シミュレーションの数値は40歳以上(介護保険料あり)で試算しています。

平均給与が30万円から35万円に増えると、標準報酬月額は30万円から36万円に上がります。

健康保険料、介護保険料、厚生年金保険料、子ども・子育て支援金はこの標準報酬月額をもとに計算されるため、それぞれ増加します。

なお、雇用保険料は標準報酬月額ではなく給与の0.5%(2026年度・一般の事業の従業員負担分)で計算します。

結果、毎月の社会保険料の増加額は9,250円となりました。

社会保険料は9,250円増えますが、一方で残業代は5万円増えています。

社会保険料が増えても、差し引きの手取り増加額は4万750円です(実際には所得税・住民税も増加しますが、今回は社会保険料に注目するため割愛しています)。

増えた社会保険料より、稼いだ残業代のほうがはるかに大きいことがわかります。

4.「4〜6月に残業すると損をする?」FPが出す結論!

残業などで給与が増え、標準報酬月額が上がることで社会保険料が増えるのはデメリットだと言われがちです。

しかし結論からいうと、社会保険料が増えることは決して損ではありません。社会保険料が増えることで得られるメリットには、次のものがあります。

4-1.老齢厚生年金が増える

老後にもらえる公的年金を老齢年金といいます。老齢年金には、国民年金からもらえる老齢基礎年金と、厚生年金からもらえる老齢厚生年金があります。

このうち老齢厚生年金は、厚生年金保険料が上がるともらえる金額も増えるため(標準報酬月額には上限あり)、老後の年金をその分増やすことができます。

先ほどの例(東京都・月収30万円・40歳以上)のように、標準報酬月額が30万円から36万円になり1年間加入した場合、老齢厚生年金は標準報酬月額30万円で加入し続けた場合より年約4,000円増加します。

4-2.遺族厚生年金や障害厚生年金も増える

年金には老齢年金のほか、遺族年金や障害年金もあります。

遺族年金(遺族基礎年金・遺族厚生年金)は自分が亡くなったときに養っていた家族に支給される年金、障害年金(障害基礎年金・障害厚生年金)は自分が障害状態になったときに受け取れる年金です。

遺族厚生年金・障害厚生年金の金額も、厚生年金保険料が増えることで増やすことができます。

4-3.傷病手当金が増える

金です。業務外の事由でケガをしたり病気になったりして連続3日間会社を休んだ後、4日目以降の欠勤した日に対し、傷病手当金が支給されます。

傷病手当金の支給日額は、支給開始日以前の継続した12ヶ月間の標準報酬月額を平均して30日で割った額の3分の2。つまり、標準報酬月額が高ければ、受給できる傷病手当金が増えます。

4-4.出産手当金が増える

出産で会社を休み、その間給与の支払いを受けなかった場合、出産日(予定日以後に出産した場合は出産予定日)以前42日から出産翌日以後56日目までの欠勤日に対して出産手当金が支給されます。

出産手当金の支給日額は傷病手当金と同じく、支給開始日以前の継続した12か月間の標準報酬月額を平均して30日で割った額の3分の2です。標準報酬月額が高いほど、受給できる出産手当金も多くなります。

このように、社会保険料が増えることは、将来の保障を厚くすることにつながるニャ。

また、昨今のインフレ状況を考えると、社会保険料が1万円程度増えることよりも、残業代5万円を稼ぐほうが家計へのプラスは大きく、当面の生活費で困ることも少ないはずです。

体力や仕事の状況が許す範囲で、4〜6月も含めて稼げるときにしっかり稼ぐことが現実的な正解だと考えます。

ただし、身体を壊すような無理な残業はNGです。病院や薬局のお世話になるようでは本末転倒。健康コストにも注意しましょう。

健康への投資をすることで将来にかかる医療費や介護費を大きく抑えられます。具体的な健康への投資方法はこちらの記事で紹介しているので、ぜひ参考にしてください。

・医療費・介護費…やらないと1,400万円損をする!?「健康への投資」した場合しない場合のお金を比較!

5.職場での残業判断は「損得」ではなく「総収入」の観点で考える

4〜6月に残業をすることで標準報酬月額が上がると、健康保険・介護保険・厚生年金保険といった社会保険料も増えます。しかし、社会保険料の増加だけを見て「損する」と考えるのは早計です。

社会保険料が増えることには、将来の保障を強化できるメリットがあるからです。

インフレ時代に家計を守るためには、稼げるときに稼ぐことが欠かせません。

まずは自分の標準報酬月額がどの等級か確認し、普段からいくらくらい社会保険料を支払っているかを把握してみましょう。

多少の社会保険料の増減を「損得」で考えるより、できる範囲でしっかり働いて手取りを増やす「総収入」の観点で考えることをおすすめします。

よーし!これからもしっかり働いて収入を増やしていくぞ!

よろしく!

ひ、人頼み…!

▼この記事を読んでる人にオススメ

・30年間でこんなに税金が増えている!?所得税・住民税・消費税、社会保険料の変化を昔と今で比較してみた!

・在宅でできる副業で収入を増やそう!初心者でもわかる副業のはじめ方

・企業型確定拠出年金の最適な活用方法とは? iDeCoとの併用メリットや制度改正による変更点も解説!

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)