企業型確定拠出年金の最適な活用方法とは? iDeCoとの併用メリットや制度改正による変更点も解説!

みなさんの会社には、企業型確定拠出年金(企業型DC)はありますか?

「よく分からない」「放置している」という方も多いかもしれませんが、企業型確定拠出年金(企業型DC)は老後資金づくりに役立つ制度です。

そして、老後の資産づくりに役立つもうひとつの選択肢としては個人型確定拠出年金(iDeCo)もあります。最近では制度が改正され、企業型DCとiDeCoを併用しやすくなり、老後資金をより効率的に準備できるようになりました。

2022年に企業型DCとiDeCoの併用がしやすくなったんだよね!

・企業型確定拠出年金とiDeCoの併用が可能に!変更点は?併用するとお得かシミュレーション

今回の制度改正の内容も含めて、最新の活用方法を知りたい!

もちろんニャ。改めて企業型DCとiDeCoを併用するメリットや、制度改正のポイント、最新の具体的な活用方法についてわかりやすく解説するニャン!

企業型DCの基本については、こちらの記事をご覧ください。

・ほったらかしはもったいない!企業型確定拠出年金の基本から、お金を増やす賢い活用術4選

・制度改正により企業型DCとiDeCoがさらに併用しやすくなり、老後資金をより効率的に準備できるようになった。

・企業型DCの掛金が少ない人は、iDeCoを併用するのがおすすめ。

・自分に合った投資商品を選びたい人はiDeCo、手数料をできるだけ抑えたい人はマッチング拠出が向いている。

目次)

1.確定拠出年金とは

1-1.iDeCo(個人型確定拠出年金)

1-2.企業型DC(企業型確定拠出年金)

2.2024年12月・2025年度の改正によって何が変わった?

2-1.2024年12月からの変更点

2-2.2025年度の改正によって変更予定のポイント

3.企業型DCの活用方法

3-1.企業型DCに加入しているなら、運用内容をチェック!

3-2.企業型DCだけでは足りない場合は、iDeCoも併用しよう

3-3.iDeCoを併用するメリットは「自由な商品選び」

3-4.マッチング拠出とiDeCo、どちらを使う?

4.iDeCoおすすめの証券会社は?

4-1.SBI証券は手数料がとてもお得!

4-2.充実の運用商品ラインアップ「セレクトプラン」

1.確定拠出年金とは

確定拠出年金とは、毎月の掛金を定期預金・保険・投資信託などで運用し、原則60歳以降に受け取る私的年金制度です。

公的年金にプラスして老後資金を準備できる仕組みで、「個人型」と「企業型」の2種類があります。

個人型は「iDeCo(イデコ)」、企業型は「企業型DC」と呼ばれていて、どちらも老後資金づくりが目的ですが、運用方法や仕組みに違いがあります。

1-1.iDeCo(個人型確定拠出年金)

iDeCoは、「自分」で掛金を出し、「自分」で運用する制度です。金融機関を「自由」に選べるのも特徴です。

iDeCoは、掛金の「拠出時」「運用時」「給付時」の3つのタイミングで税制優遇が受けられます。

・運用時:iDeCoの運用で得られた利益には税金が一切かからない

・給付時:iDeCoの資産を一時金でまとめて受け取る場合は「退職所得控除」、年金のように分割して受け取る場合は「公的年金等控除」という所得控除が使え、税金の負担が減らせる

※企業年金連合会サイト_用語集_「小規模企業共済等掛金控除」

iDeCoの基本については、こちらの記事でも詳しく紹介していますので、合わせてご覧ください。

・どれくらい税金が減る?老後資金作りにiDeCo(イデコ)がおすすめな理由を解説!

1-2.企業型DC(企業型確定拠出年金)

企業型DCは、「会社」が掛金を出し、「従業員」が自分で運用する制度です。金融機関は「会社」が選びます。

掛金は月3,000円~5万5,000円の範囲で会社が決定しますが、この掛金に「自分」で上乗せできる「マッチング拠出」も可能です。

企業型DCの税制優遇のポイントは、次のとおりです。

・運用時:企業型DCの運用で得られた利益には税金が一切かからない

・給付時:企業型DCの資産を一時金でまとめて受け取る場合は「退職所得控除」、年金のように分割して受け取る場合は「公的年金等控除」という所得控除が使え、税金の負担が減らせる

2.2024年12月・2025年度の制度改正で何が変わった?

2024年12月にiDeCoと企業型DCの制度が改正され、2025年5月にはさらなる改正を盛り込んだ年金制度改革法案が提出されました(2025年6月現在、衆議院で可決済み)。ここでは、主な改正ポイントと今後の変更を紹介します。

2-1.2024年12月からの変更点

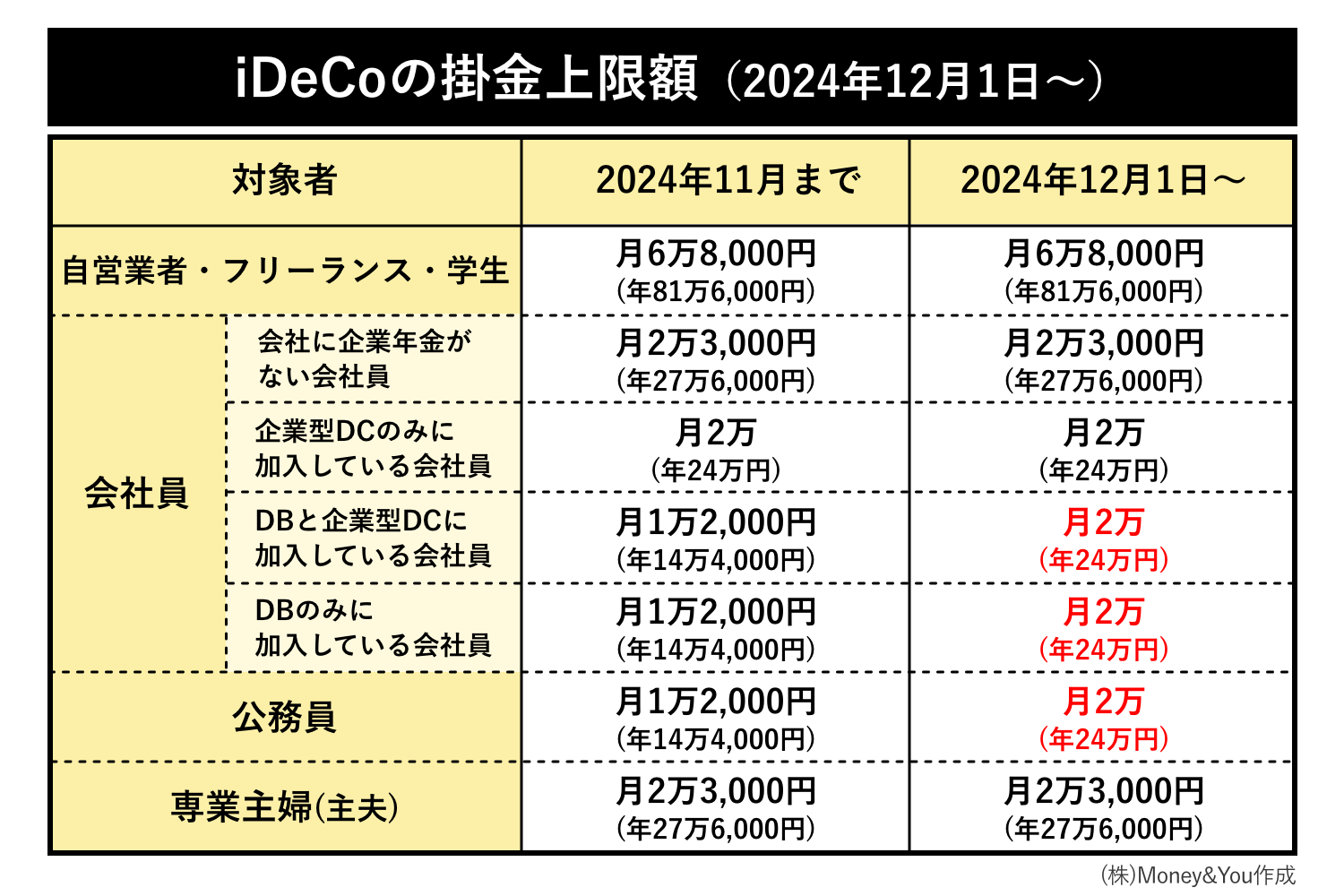

●公務員などのiDeCo掛金の上限額が最大2万円に引き上げられた

iDeCoの掛金は月5,000円から出すことが可能で、上限は公的年金の種類や企業年金の有無で異なります。

2024年12月からは、公務員やDB(確定給付企業年金※)のある会社員のiDeCo掛金の上限額が月額1万2,000円から2万円に引き上げられました。

※企業年金連合会サイト_用語集_「確定給付企業年金(DB)」

●iDeCoと企業型DCの掛金の合計上限額が月5.5万円に統一

これまで、iDeCoと企業型DCを併用する場合、企業年金の種類によってiDeCoと企業型DCの掛金の合計上限額が以下のとおり異なっていました。

企業型DCの事業主掛金上限額:月5万5,000円

iDeCoの掛金月額:5万5,000円−企業型DCの事業主掛金(上限2万円)②企業型DCと他の企業年金に加入する場合

企業型DCの事業主掛金上限額:月2万7,500円

iDeCoの掛金月額:2万7,500円−企業型DCの事業主掛金(上限1万2,000円)

2024年12月からは、加入している企業年金の種類に関わらず、iDeCoと企業型DCの掛金の合計上限額は①と同じで月5万5,000円、iDeCoの掛金の上限額は月2万円となりました。

●会社への申請が不要でiDeCoに加入可能になった

会社員・公務員がiDeCoに加入する場合、勤め先に申請して「事業主証明書」という書類をもらう必要がありましたが、2024年12月からは不要になりました。

従業員が勤め先に申請したり、勤め先が手続きしたりする手間がなくなり、より手軽にiDeCoに加入できるようになりました。

2-2.2025年度の改正によって変更予定のポイント

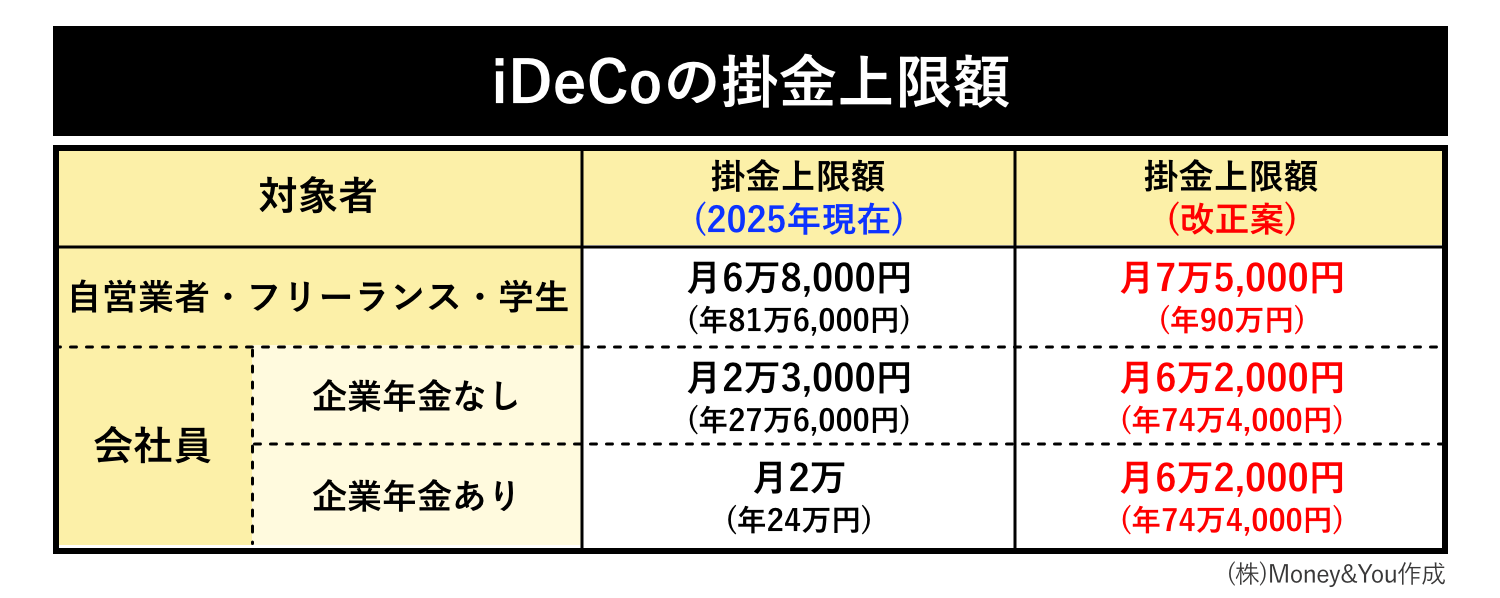

●iDeCoの掛金の上限額が大幅に増加

iDeCoの掛金の上限額は、次のようにさらに増加する予定です。

・自営業者・フリーランス・学生の場合、月6万8,000円から月7万5,000円

・会社員の企業年金なしの場合、月2万3,000円から月6万2,000円

・会社員の企業年金ありの場合、月2万から月6万2,000円

もともと掛金の上限額の多い自営業・フリーランス・学生も7,000円増加。特に自営業・フリーランスは厚生年金がないので、iDeCoをはじめとする制度を活用して、老後資金を充実させておきたいところです。

会社員の場合、掛金の上限額は一気に3倍程度に増えるんだね!上限いっぱいまで掛金を出した方がいいのかな?

絶対出さないといけないというわけではないけれど、iDeCoの掛金は全額が所得控除できるから、より税金を減らすことができるニャ。

●iDeCoと企業型DC併用時の上限額が7,000円引き上げられる

iDeCoと企業型DCを併用する場合の掛金の合計額は月5万5,000円(iDeCoの掛金は月2万円が上限)と紹介しました。この月5万5,000円の上限が7,000円引上げられて6万2,000円となり、iDeCoの掛金の上限額「月2万円」もなくなる予定です。

つまり、iDeCoと企業型DCの掛金の合計上限額は「月6万2000円まで」となります。企業型DCの掛金が少ない場合でも、自分でiDeCoを利用して掛金を増やすことができるようになるのです。

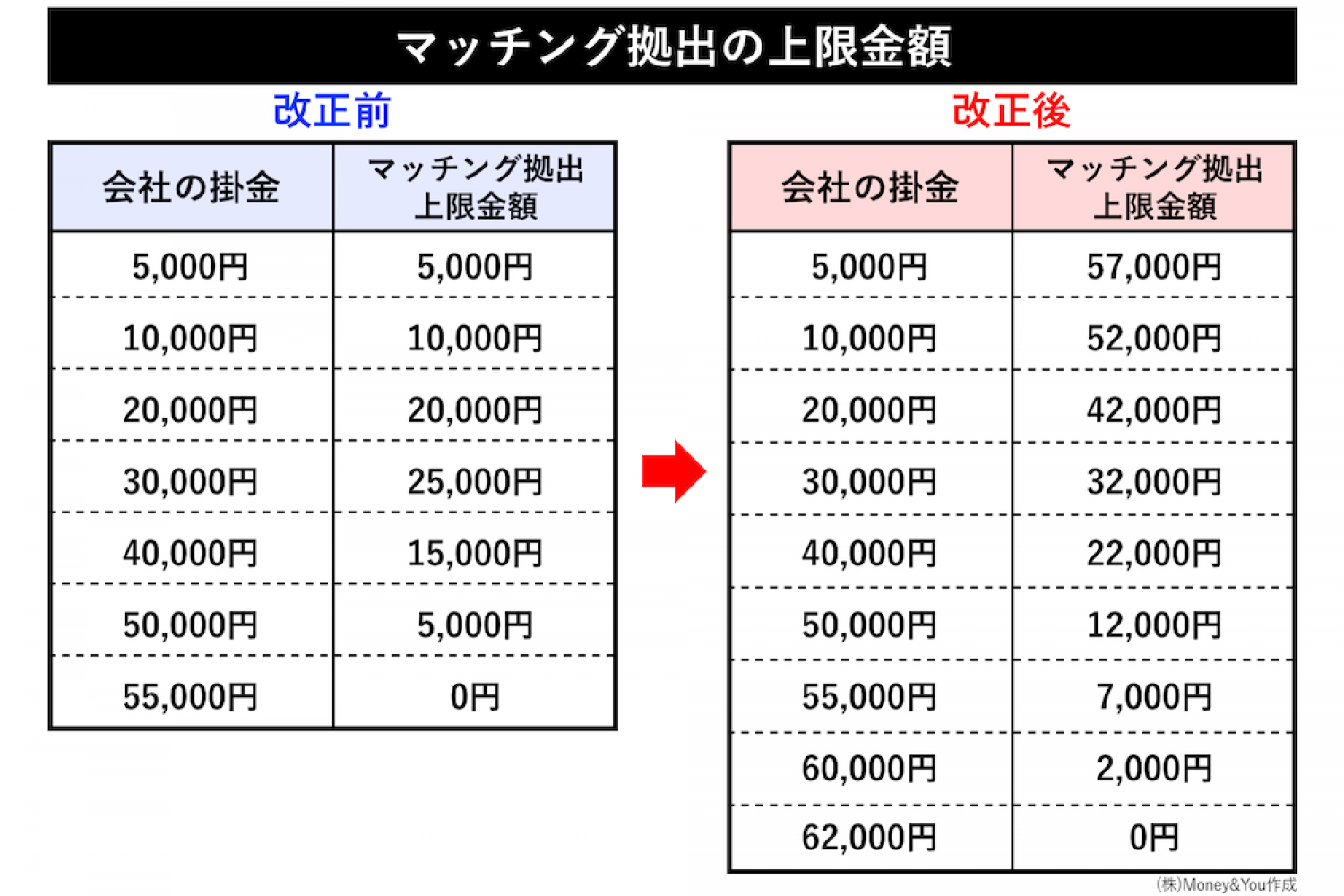

●マッチング拠出の上限額が増える

これまでマッチング拠出での掛金は「勤め先の掛金以下」と決まっていましたが、この条件が廃止(加入者掛金の額が事業主掛金の額を超えることができないとする要件の廃止)され、加入者がより多く拠出できるようになります。

企業型DCのみの場合でも、掛金を最大月6万2,000円まで増やすことができるようになります。

●iDeCoの加入年齢が70歳未満まで拡大

現状、iDeCoに加入できるのは「65歳未満」(会社員・公務員・国民年金の任意加入者)、自営業やフリーランス、専業主婦(夫)などは60歳未満となっています。

しかし今回の改正で、60歳以上70歳未満でiDeCoに加入できなかった方のうち、「iDeCoの加入者・運用指図者(新たに掛金を出さずに運用だけする人)だった」または「私的年金の財産をiDeCoに移換できる」方は、70歳未満がiDeCoに加入できるようになり、まだ老齢基礎年金やiDeCoの老齢給付金をもらっていない場合は、70歳未満がiDeCoに加入できるようになります(いずれも69歳まで拡大)。

このように、掛金上限の引き上げや加入期間の拡大が行われることで、iDeCoの掛金の拠出時や運用時のメリットをより生かしやすくなります。

特に、会社員・公務員の方は掛金の増額の影響も大きく、企業型DCとの兼ね合いによる変更点もあるから、ぜひチェックしてほしいニャ!

3.企業型DCの最適な活用方法とは?

iDeCoを始める前に、まず確認しておきたいのが「自分の会社に企業型DC(企業型確定拠出年金)があるかどうか」。これが意外と分かっていない人も多いのです。

「入社時に何か説明を受けた気がするけど、そのまま放置…」なんてことも。まずは、会社の総務部や経理部に聞くのが一番確実です。また、給与明細に掛金の記載がある場合もありますよ。

3-1.企業型DCに加入しているなら、運用内容をチェック!

企業型DCに加入している場合、

「どんな商品に」「どれくらいの金額を」「毎月積み立てているか」

を確認してみましょう。

企業型DCもiDeCoも、主に以下の3種類の商品を使って運用されます。

・定期預金

・保険商品

・投資信託

この中で、資産を増やしたいなら「投資信託」が有力候補。元本保証はありませんが、長期的に見ればお金が増える可能性が高いです。一方で、定期預金は安全ですが利息がほとんどつかず、物価が上昇してしまえば目減りすることになります。

物価と預金の関係については、こちらの記事をご覧ください。

・日本の物価は30年でどのくらい変わった!?今と昔で比較してみた!

3-2.企業型DCだけでは足りない場合は、iDeCoも併用しよう

会社が決めた企業型DCの掛金が少ない人は、iDeCoを併用するのがおすすめです。

実際、企業年金連合会の調査(2023年度)によると、企業型DCの月額掛金の平均は以下の通り。

・上限が5.5万円の企業:月1万,5684円

・上限が2.75万円の企業:月6,098円

現在は制度改正により、すべての人が企業型DC+iDeCoの合計で月6万2,000円まで拠出可能になります(※iDeCoの月2万円上限も撤廃予定)。

掛金が少ない会社に勤めている人は、自分でiDeCoを活用することで老後資金をしっかり準備できますよ。

3-3.iDeCoを併用するメリットは「自由な商品選び」

企業型DCでは、会社が契約している金融機関の商品しか選べませんが、iDeCoなら自分で金融機関を選び、投資商品を自由に選ぶことができます。

「企業型DCの商品ラインアップがイマイチ…」と感じている方にも、iDeCoは強い味方です。

ただし、無理にiDeCoを使うのはNGだニャ!

iDeCoは老後資金づくりにとてもよい制度ではありますが、次のような人はおすすめできません。

・家計が厳しい人

・借金がある人

・年収が下がる見込みの人

・数年以内に使うお金を貯める必要がある人

など

このような人は、無理にiDeCoを利用するよりお金を貯めることを優先しましょう。iDeCoの資産は原則60歳まで引き出せませんので、お金が急に必要になった場合に対応できないからです。最低でも生活費の6ヵ月分は現預金で用意したうえで、iDeCoの利用を検討しましょう。

3-4.マッチング拠出とiDeCo、どちらを使う?

企業型DCには「マッチング拠出」という制度があります。これは、会社の掛金に加えて、自分でも掛金を上乗せできる制度です。

ただし、iDeCoとマッチング拠出は併用できません。どちらか一方を選ぶ必要があります。

マッチング拠出の上限金額を改正前・改正後で比較すると、次のようになります。

改正後は6万2,000円から会社の掛金を引いた額がマッチング拠出の上限金額なんだね!

iDeCoと企業型DCを併用した場合の掛金の上限額は「合計月6万2,000円」です。企業型DCでマッチング拠出を利用した場合の掛金の上限額も「合計月6万2,000円」なので、掛金の合計の面において両者の違いはなくなります。

ただし、投資できる商品とかかる手数料の面では、iDeCoと企業型DCで違いがあるんだニャ!

投資したい商品を自分で選びたいならiDeCoがおすすめ。企業型DCで利用できる商品は会社が選んだ金融機関にラインアップされているものの中から選ぶことになるからです。iDeCoであれば、より手数料が安い有力な商品、自分が投資したいと思う商品を扱う金融機関を選ぶことができます。

ただし、iDeCoには所定の手数料を自己負担する必要があります。そうした手数料をできるだけ抑えたい人はマッチング拠出が向いています。

マッチング拠出は企業によって導入していない場合があるから、制度の有無については勤務先の担当部署に確認してニャ!

4.iDeCoおすすめの証券会社は?

これからiDeCoを始めるなら、まずおすすめしたいのがSBI証券です。

SBI証券は、確定拠出年金の運営実績が20年以上あります。iDeCoの口座数も100万口座を突破(2024年11月公表)しており、多くの人に選ばれています。

4-1.SBI証券は手数料がとてもお得!

SBI証券は手数料の面でもお得です。

iDeCoでは毎月、以下の手数料がかかります。

・信託銀行…月66円(税込)

・金融機関(証券会社など)への運営管理手数料

このうち、国民年金基金連合会と信託銀行への手数料はどの金融機関を使っても必ず発生します。

でも、証券会社ごとに違いが出るのが「運営管理手数料」。

SBI証券では、なんと運営管理手数料が0円!毎月のコストをなるべく抑えて運用したい方には大きなメリットですね。

4-2.充実の運用商品ラインアップ「セレクトプラン」

SBI証券では、iDeCo専用の「セレクトプラン」で35本の商品(うち1本は定期預金、法令上ターゲットイヤーシリーズは1商品とし算定)を提供しています。

特徴としては、

・国内株式・先進国株式など、成長が見込める投資信託が充実

・バランス型や債券型など、リスクを抑えた商品も選べる

・信託報酬(保有中、間接的にかかる費用)も比較的安い商品が多い

初心者から投資経験者まで、幅広いニーズに対応できる内容になっています。

詳しくは、こちらをご覧ください。

SBI証券のiDeCoをチェック!

老後資金をお得に用意できる企業型DCとiDeCoの活用方法を紹介しました。老後資金はすぐに用意できるものではないので、早めの準備が大切です。

iDeCoで掛金を出すことができるのは、現状では最長で65歳未満まで(60歳以降は会社員・公務員、国民年金の任意加入者のみ)。つまり、早く始めるほど長く節税できるようになり、お得になります。

iDeCoは口座開設に1ヵ月程度時間がかかるニャ。iDeCoのことを知った今がいちばんの始めどきだから、まだ始めてないという方は早めに利用の手続きをすることをおすすめするニャン!

僕は2022年から企業型DCとiDeCoを併用しているけど、掛金の上限額が引き上がったことだし、金額を増やしてみようかな!

私は企業型DCに加入しているけど放置しちゃってたから…見直しから始めまーす!!

んもう!

▼この記事を読んでる方にオススメ

・日本の物価は30年でどのくらい変わった!?今と昔で比較してみた!

・企業型確定拠出年金とiDeCoの併用が可能に!変更点は?併用するとお得かシミュレーション

・ほったらかしはもったいない!企業型確定拠出年金の基本から、お金を増やす賢い活用術4選

・どれくらい税金が減る?老後資金作りにiDeCo(イデコ)がおすすめな理由を解説!

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki