2024年スタート!新しいNISAの賢い活用方法と疑問をQ&A式でプロが解説!

公開日 2023.04.07 更新日 2023.7.11

目次)

1.新しいNISA、恒久化・改正でどうなる?

2.新しいNISAの疑問をQ&Aで解決!

●新しいNISAを始めようと思う人の疑問

Q1.成長投資枠でもつみたて投資はできる?

Q2.成長投資枠では一般NISAと同じ商品が買える?

Q3.運用で資産が新しいNISAの最大利用可能額を超えたらどうなるの?

Q4.新しいNISAの資産を売却したあと、生涯投資枠はどうなる?

Q5.生涯投資枠が復活するならば、短期で売買を繰り返すことはできる?

●現行NISA利用者の疑問

Q6.つみたてNISAでは購入できなかった株式の個別銘柄は購入できる?

Q7.2023年までに現行NISAで投資した分はどうなるの?

Q8.現行NISA口座にある資産は移管できる?

Q9.ジュニアNISAはどうなるの?新しいNISAの枠で運用できる?

Q10.新しく口座開設が必要?現行NISAユーザーが必要な手続きは?

Q11.今までNISAを使っていた金融機関とは別の金融機関で新しいNISAを利用する場合はどうすればいい?

3.新しいNISAの最適な活用方法3選!

4.NISAを始めるタイミング・注意点

2024年から新しいNISAが始まるね。

そうニャ!NISA(ニーサ・少額投資非課税制度)は投資の利益にかかる20.315%の税金をゼロにできるとってもお得な制度ニャ。

このNISAが2024年に改正され、制度が大きく拡充されるニャン!

となると、新しいNISAでは、今まで教えてもらったNISAの活用方法を変えた方がいいのかな?あと、私たちみたいに現行NISAをやっている人は手続きって必要?

改正を前にマネ娘と同じく疑問を持っている人も多いニャ。

今回は、2024年からの新しいNISAの改正内容、新しいNISAに対する疑問、そして新しいNISAの活用法までまるっと解説するニャン!

1.新しいNISA、恒久化・改正でどうなる?

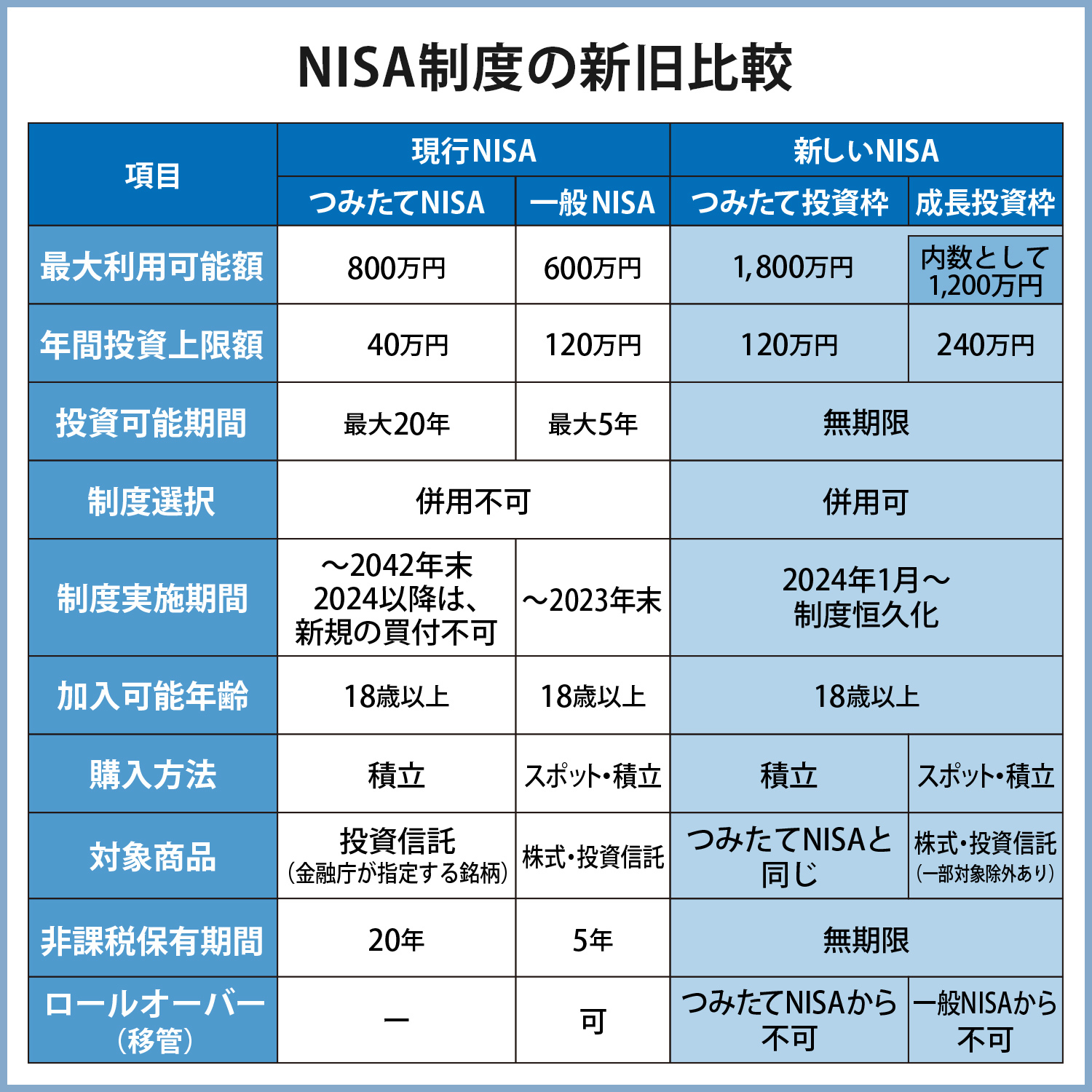

現行のNISAには、一般NISA・つみたてNISA・ジュニアNISAの3種類があります。

しかし、2023年末まででこれら現行NISAでの買付は終了。2024年からは新しいNISAを利用して非課税の投資ができるようになります。

新しいNISAのおさえるべきポイント5つ

【ポイント1:制度の恒久化】

現行NISAでは、新規に非課税で投資を開始できる期間に制限がありました。

新しいNISAでは制度が恒久化されるため、2024年以降いつからでも非課税での投資を始めることができます。

【ポイント2:非課税保有期間が無制限になる】

現行NISAでは、商品の非課税保有期間が決まっていました。一般NISAは投資した年から5年、つみたてNISAは20年です。

その点、新しいNISAの非課税保有期間は無制限に。長期間にわたって非課税の投資ができるようになります。

【ポイント3:年間の投資可能額が360万円に拡大】

現行NISAでは1年間に投資できる金額の上限(年間投資額)は、一般NISAが年120万円、つみたてNISAが年40万円までとなっています。また、一般NISAとつみたてNISAは併用できません。

それが新しいNISAでは、現行の一般NISAに該当する「成長投資枠」でこれまでの2倍の年240万円。現行のつみたてNISAに該当する「つみたて投資枠」でこれまでの3倍の年120万円。この二つの枠は併用することができ合計で年360万円まで投資ができるようになります。

【ポイント4:生涯非課税限度額が最大1,800万円で新設】

新しいNISAでは、生涯にわたる非課税限度額(生涯投資枠)が新設されます。生涯投資枠の上限は1,800万円(取得価格ベース)です。なおこのうち、成長投資枠で投資できるのは1,200万円までとなります。

【ポイント5:売却すると投資可能枠が復活】

現行NISAの非課税投資枠は一度買った商品を売っても再利用できませんでした。

新しいNISAでは商品を売却して生涯投資枠に空きが出た場合、その空き(売却枠)を再利用して翌年以降に、非課税の投資をすることができます。なお復活する枠は売却時の時価ではなく、商品を購入した時の価格で計算されます。

新しいNISAと現行NISAの違い

新しいNISAでは、制度が恒久化・投資可能期間が無期限になるニャ。また投資可能金額も大幅に増加してるニャン。

よって新しいNISAは、投資をするならまず活用したいお得な制度に生まれ変わるニャン!

かなりレベルアップしてる!

2.新しいNISAの疑問をQ&Aで解決!

新しいNISAがお得な制度に生まれ変わるといっても、いざ実際に新しいNISAを利用しようと考えると、さまざまな疑問が出てくるニャ。

ここからは、そんな疑問にQ&A形式で答えていくニャ!

●新しいNISAを始めようと思う人の疑問

Q1.成長投資枠でもつみたて投資はできる?

A1.できます。

成長投資枠は積立で買付をすることができます。また、つみたて投資枠の対象商品(現行のつみたてNISAの対象商品)を購入することも可能です。

ちなみに、成長投資枠は必ず利用しなければならないものではないニャ。

成長投資枠を利用せず、つみたて投資枠だけで1,800万円使うこともできるニャン。

Q2.成長投資枠では一般NISAと同じ商品が買える?

A2.一部買えない商品があります。

新しいNISAのつみたて投資枠では現行のつみたてNISAと同じ、金融庁の基準を満たした投資信託・ETFを購入可能。それに対して成長投資枠では、現行の一般NISAと全く同じではなく、上場廃止(見込み)の監理銘柄や整理銘柄、レバレッジ型の投資信託、毎月分配金のある投資信託、信託期間が20年未満の投資信託などは購入できません。

2023年7月10日現在 成長投資枠対象商品として約1,360本の公募投信、上場投信(ETF)、不動産投資(REIT)が発表されています。(投資信託協会「NISA成長投資枠の対象商品」)今後2023年12月23日に向けて順次対象商品が追加、更新されていく予定です。

Q3.運用した結果、資産が新しいNISAの最大利用可能額を超えたらどうなるの?

A3. 1,800万円を超えても特に問題ありません。

新しいNISAの生涯投資枠は投資の買付け残高(簿価残高)ベースで管理されます。1,800万円以下で取得して運用した結果、資産総額1,800万円よりどれだけ増えたとしても、非課税で運用できます。

Q4.新しいNISAの資産を売却したあと、生涯投資枠はどうなる?

A4.売却の翌年に復活します。

たとえば、新しいNISAで投資した取得金額500万円が800万円に増えた時点で売却した場合、翌年に生涯投資枠が500万円復活します。生涯投資枠の復活は、あくまで買付け残高ベースです。復活した500万円の生涯投資枠を利用して再度非課税の投資ができますが、1年間に投資できる金額は最大でも年間投資枠の上限360万円までです。

Q5.生涯投資枠が復活するならば、短期で売買を繰り返すことはできる?

A5.短期間で売買を繰り返すことはできません。

Q4でも触れたとおり、生涯投資枠が復活するのは売却の翌年なので、短期間で売買を繰り返すような使い方はできなくなっています。

●現行NISA利用者の疑問

Q6.つみたてNISAでは購入できなかった株式の個別銘柄は購入できる?

A6.成長投資枠で購入できます。

新しいNISAの成長投資枠で株式の個別銘柄が購入できます。また、成長投資枠とつみたて投資枠は併用ができるため、つみたて投資枠で積立投資をしながら成長投資枠で株式の個別銘柄を購入する、ということも可能です。

Q7.2023年までに現行NISAで投資した分はどうなるの?

A7.別枠で保有できます。

現行NISAで保有している資産は2024年以降、新しいNISAの生涯投資枠とは別枠で、現行の非課税期間まで保有できます。たとえば、2023年につみたてNISAで投資した40万円の資産は、2042年まで新しいNISAの1,800万円とは別に保有できます。

Q8.現行NISA口座にある資産は新しいNISAヘ移管できる?

A8.できません。

現行NISAの資産を新しいNISAに移管(ロールオーバー)する制度はありません。

Q3のとおり、現行NISAの資産は2024年以降も、現行の非課税期間内であれば、利益にかかる税金はゼロになります。現行NISAの今後については、非課税期間内に売却をするか、もしくは非課税期間終了後に課税口座(特定口座または一般口座)に自動的に移管されるかのどちらかとなります。課税口座内で売却した場合、利益には税金がかかります。

Q9.ジュニアNISAはどうなるの?新しいNISAの枠で運用できる?

A9.18歳になるまで非課税で保有できます。

新しいNISAに移管することはできません。

ジュニアNISAの資産は2024年以降、子どもが18歳になるまで非課税で保有できます。また、子どもが18歳未満でも引き出せるようになります。

ただし、引き出しは全額一括で行うことしかできず、引き出した後にジュニアNISA口座は廃止されます。また一般NISA・つみたてNISA同様、ジュニアNISAにも新しいNISAへのロールオーバーの制度はなく、移管することはできません。

Q10.新しく口座開設が必要?現行NISAユーザーが必要な手続きは?

A10.別途手続きは不要です。

すでに現行NISAを利用している人は、2024年になると現行NISAを利用している金融機関に自動的に新しいNISAの口座が開設される予定です。詳しくはご利用の証券会社にてご確認ください。

Q11.今までNISAを使っていた金融機関とは別の金融機関で新しいNISAを利用する場合はどうすればいい?

A11.NISA口座の金融機関の変更手続きをしましょう。

NISA口座の切り替えは年1回可能です。現行NISAを利用している金融機関に連絡し手続きを行いましょう。ただし、2023年中に1度でもNISA口座で取引をしている場合は、2023年のNISA枠を他の金融機関に移すことはできません。

2024年からの新しいNISA口座の金融機関変更は、2023年10月から手続きできるようになる予定ニャ。

3.新しいNISAの最適な活用方法3選!

レベルアップした新しいNISAに合う、最適な活用方法を知りたい!

新しいNISAで制度が拡充されても、運用で大切なのはお金を減らさずに増やすことニャ。それを実現する有力な戦略、その名も「コア・サテライト戦略」ニャン!

コア、え?コアラ…?

コア・サテライト戦略とは、自分の資産を長期安定成長・守りの資産(コア資産)と積極運用・短期売買の資産(サテライト資産)に分けて運用する戦略です。

資産の大部分にあたる7〜9割は「コア資産」で用意し、残りの1〜3割は「サテライト資産」にして、積極的に利益を狙っていきます。

新しいNISAの場合、

・サテライト資産:個別株・アクティブ型の投資信託

に投資することで、リスクを抑えて資産を増やすことを目指します。

新しいNISAはコア資産だけで利用するのも良いし、コア資産とサテライト資産の両方で活用するのも良いニャ!

【活用方法①:つみたて投資枠だけを活用してコア資産を作る】

新しいNISAのつみたて投資枠で、コア資産の有力な投資先となるインデックス型・バランス型の投資信託に積立投資する方法です。

これから投資を始める人は、まずはつみたて投資枠だけを活用してコア資産を作るといいニャ!

つみたて投資枠で購入できる投資信託は約200本あります。なかでも、世界の株式に広く分散投資する全世界株式インデックス投信にコツコツと積立投資すれば、世界の経済成長による恩恵を受けることができます。

初心者にとっては、株式だけだとリスクが高い気もして少し不安…。

そのときは、株・債券・不動産など複数の資産に分散投資しているバランス型投信を選ぶと、よりリスクを抑えた運用ができるニャン!

【活用方法②:つみたて投資枠と成長投資枠を併用してコア資産を作る】

つみたて投資枠で投資信託、成長投資枠でETF(上場投資信託)を購入するようにすれば、より低コスト・税金を抑えた投資が実現します。

ETFでも、世界株・全米株に広く投資する商品を選ぶと、経済成長の恩恵を受けることが期待できます。ETFの中には高い配当金を出す「高配当株」、毎年配当金を増やしている「増配株」に投資できるものもあります。

ただし、ETFは指定の口数単位での買付になるので、値動きによって購入金額がバラつきます。金額を指定して買付ができる投資信託と異なり、生涯投資枠の使い切りの際には他の商品と組み合わせるなど、工夫が必要です。

【活用方法③:つみたて投資枠でコア資産、成長投資枠でサテライト資産を作る】

コア資産をコツコツ活用しつつ、プラスアルファのリターンも目指したい、という方はつみたて投資枠でコア資産となる世界株インデックス投信、成長投資枠でサテライト資産となる日本株や米国株などに投資するのも一案です。

たとえば、つみたて投資枠では毎月5万円ずつ20年間世界株インデックス投信に投資し、成長投資枠では日本株や米国株にタイミングを計った投資をしたり、日本株・米国株を定期的に買付したりするイメージです。

新しいNISAの年間投資上限額は360万円ですので、月30万円×12ヵ月×5年で1,800万円の積立投資をすることも可能です。しかし、決まったタイミングで一定額ずつ購入することで平均購入単価を下げる「ドルコスト平均法」の観点からすると、買うタイミングを長期分散した方が、元本割れのリスクの低い、堅実な投資になります。

成長投資枠は毎年全部使いきる必要はないんだね。

そうニャ!投資できる資金や期間がどれくらいあるか、自分がどれくらいリスクをとれるかをまずは考えることが大事ニャン。積立投資でコア資産を作ることを軸にしながら、サテライト資産にも資金をいくらか振り分け、利益の上乗せを狙うのも良いニャン。

4.NISAを始めるタイミング・注意点

じゃあ今からNISAを始める人は、充実した新しいNISAが始まってからの方が良さそうだね!

それはちょっと違うニャ!新しいNISAの充実ぶりを見て、そう考える人もいるかもしれないけど、できればぜひ2023年からつみたてNISAをスタートしてほしいニャン!

現行NISAの資産は、新しいNISAの生涯投資枠とは別枠で、現行の非課税期間で保有できます。つまり、現行NISAを利用したほうが、非課税で投資できる金額が多くなります。そのうえ、投資でお金を増やすのにかかせない複利効果は、時間をかけるほどお金が増えるスピードが増していきます。2023年からと2024年からでは、複利効果を活かす期間が1年変わってしまいます。早く投資を始めれば、その分長く投資が続けられます。

非課税投資額は、現行の一般NISAが年120万円、つみたてNISAが年40万円ですから、一般NISAのほうが多くできます。また、一般NISAの非課税保有期間は5年間に対し、つみたてNISAならば20年間保有できます。非課税保有期間が長い方が元本割れをしていないタイミングで売却できる可能性が上がるといえます。

2024年からといわず、2023年からNISAを利用して投資していきましょう。

なるほど!NISAを始めようとしている友人もこの改正で新しいNISA開始を待つべきか迷っていたから、勧めておこう!

でも、投資でお金を増やしたいからといって、全く貯蓄のない人がいきなりNISAをスタートするのはNGニャ。

NISAで買付ができる投資商品は元本が保証されていないので、まずはいざというときの生活費を確保しておくことが優先です。もし貯蓄がないならば、6ヵ月分程度の生活費を貯めましょう。病気やケガ、離転職などに備えて、当分の生活に困らないような備えをしておくことが大切です。

もっとも、6ヵ月分の生活費がきちんと貯まるまで待っていては、なかなか投資をスタートできない、という人もいるでしょう。そんな時は生活費が3ヵ月分貯まったら、月数千円程度の少額から投資を始めてみるのがオススメ。資産運用の感覚がつかめるでしょう。

NISAを始めるにあたり、オススメの証券会社は、取扱商品が豊富で取引手数料が無料など取引コストも抑えられるSBI証券です。

SBI証券は、グループでの口座開設数が1,000万口座を数えるネット証券最大手。MINKABUの「NISA(ニーサ)口座おすすめランキング&比較」2023年1月版においてもランキング1位と、NISA口座について評判の高い証券会社です。

SBI証券では、毎月わずか100円から投資ができるうえ、三井住友カードを利用したクレカ積立でVポイント、投資信託の月間平均保有金額に応じてVポイント・Pontaポイント・dポイント・JALのマイルのいずれかを貯めることができます。

資産形成のためには、2024年からの新しいNISAを最大限生かすことはもちろん、より早く投資をスタートして、長くしっかり続けることが大切ニャ。

こんなに新しいNISAが充実したものになるなんて。投資のハードルも下がって資産形成がしやすくなって嬉しいね♪

老後のためにもコツコツあの戦略で頑張ろう!なんだっけ、コアラ?

コア・サテライト戦略ニャ…(やれやれ)。

【この記事を読んでる人にオススメ】

・Vポイントを使って投資をはじめよう

・NISAで投資をすると利益は出るの?初心者でもできる?経験者に聞いてみた

・リスクをコントロールして不安を軽減!投資を安心して始めよう

・SBI証券 口座開設チャレンジ!必要な書類や所要時間はどのくらい?

執筆者:頼藤 太希

(株)Money&You 代表取締役/経済ジャーナリスト

中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『定年後ずっと困らないお金の話』(大和書房)、『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)、日本アクチュアリー会研究会員。

——————————————————————————————————-

本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、投資勧誘を目的としたものではありません。

投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。本資料は、信頼できると判断した情報源からの情報に基づいて作成したものですが、正確性、完全性を保証するものではありません。

万一、本資料に基づいてお客さまが損害を被ったとしてもSBI証券及び情報発信元は一切その責任を負うものではありません。

本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

ご注意

・SBI証券の証券総合口座の開設料・管理料は無料です。

・SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA・つみたてNISAの口座内に保有されている商品を他の金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISA・つみたてNISAは選択制であり同一年に両方の適用を受けることはできません。NISA・つみたてNISAで取扱商品は異なります。あらかじめWEBサイト等にてご確認いただきますようお願いいたします。つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

※その他NISA・つみたてNISAに関するご注意事項の詳細はWEBサイトにてご確認ください。

Tポイントについて

※SBI証券限定Tポイントは原則としてSBI証券でのみ使用可能で、付与の際にSBI証券が有効期限を定めるポイントです。

※口座開設時のポイントの付与は、SBI証券の指定する期限までにSBI証券ポイントサービスのお申込みが必要です。

商号等 株式会社 SBI 証券 金融商品取引業者

登録番号 関東財務局長(金商)第 44 号

加入協会 日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO 協会