副業、どこまで経費にできる?確定申告で経費に計上できる/できないを解説

近年、副業を始める人が増えていますが、確定申告をする際に「どこまで経費にできるのかよくわからない」と悩む人は多いのではないでしょうか。

基本的に、経費とは「収入を得るために必要だった支出」のことを指します。そのため、日用品やプライベートの支出は経費になりません。一方で、仕事と私用が混ざっている支出については、「家事按分」という考え方を使って、一部を経費にできる場合があります。

私も副業を始めたんだけど、収入を得るために必要な支出と言えるのか、仕事と私用が混ざっている支出なのか、判断が難しいんだよね。

経費の判断を正しく行えれば、節税につながるだけでなく、税務署からの指摘リスクを減らすことにもつながるニャ。

この記事では、副業初心者が迷いやすい経費の線引きや家事按分の考え方、根拠となる書類の保存方法など、副業をする上で最低限知っておきたいポイントをわかりやすく解説するニャン!あわせて、副業が会社に知られる可能性や、その仕組みについても触れてるニャ。

こちらの記事では、副業のはじめ方について詳しく解説しています。

・在宅でできる副業で収入を増やそう!初心者でもわかる副業のはじめ方

・経費を正しく判断すれば節税につながるが、入れすぎは否認リスクもあるため、「必要性・関連性・証拠」を意識することが大切。

・副業の確定申告では、20万円ルールや住民税の申告、雑所得と事業所得の違いなど、経費以外にも知っておくべきポイントがある。

・判断に迷ったときは無理に自己判断せず、税務署に相談するなど、正しい知識をもとに対応することが安心につながる。

目次)

1.副業の確定申告、どこまで経費にできる?“必要経費”の基本をやさしく整理

1-1.副業で経費にできるものは?

1-2.経費にできないものは?

2.副業の確定申告で迷いやすい家事按分とは?初心者が知りたい“按分ルール”の具体例

3.副業の確定申告に必要な書類管理|領収書・レシートを“証拠として残す”コツ

4.副業の確定申告で経費以外に気になるポイントは?初心者の疑問まとめ

4-1.副業収入はいくらから確定申告が必要?「20万円ルール」の意味

4-2.雑所得と事業所得のどちらになる?判断ポイント

4-3.副業の赤字はどう扱われる?本業の給与と相殺できる?

4-4.住民税の“普通徴収/特別徴収”の違いは?会社に伝わる可能性はある?

4-5.必要な申告をしないとどうなる?初心者が知っておくべき最低限のリスク

5.副業の確定申告で経費判断に迷ったら“整合性”と証拠を残すことが大事!

1.副業の確定申告、どこまで経費にできる?“必要経費”の基本をやさしく整理

最近は、会社員でも収入アップやスキルアップなどのために副業をする人が増えてきました。副業をしたときに気になることといえば、「確定申告は必要なのか?」という点ではないでしょうか。

後述しますが、会社員の場合、本業の収入は年末調整があるため確定申告は原則不要です。一方で、副業の収入については、確定申告が必要になるケースがあります。

そして、副業の確定申告をする際に、多くの人が次につまずきやすいのが「どこまでが経費として認められるのか」という点です。

まずは、必要経費の基本について理解していきましょう。

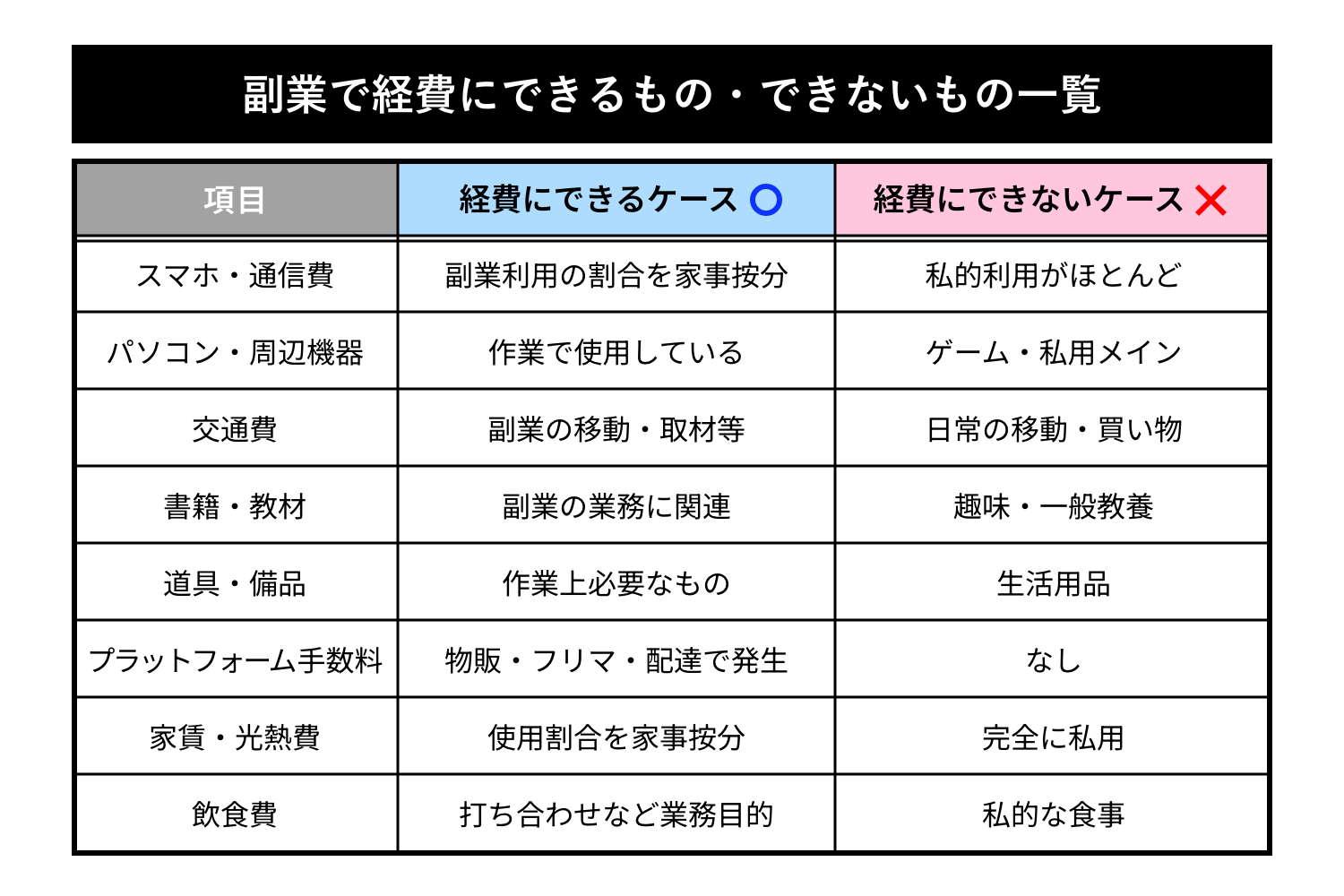

1-1.副業で経費にできるものは?

では、経費にできる費用の代表的な例を見てみましょう。

⚫️通信費

スマホや固定電話、プロバイダー、クラウドサービスなどの費用が該当します。

例えば、自宅を事務所にして同じインターネット回線をプライベートでも使っている場合や同じスマホを副業でもプライベートでも使用している場合は、副業での使用割合に応じて家事按分することができます。

また、フリマや物販などは、荷物を送る際に発生する梱包費や送料、切手代は、通信費として経費にすることができます。

⚫️消耗品費

パソコンやiPad、周辺機器、アプリなど、作業をする上で必要な道具は消耗品として経費にすることができます。パソコンやiPad も10万円未満のものは消耗品費となります。通信費と同じく、プライベートでも使用している場合が多いと思いますが、こちらも使用割合に応じて家事按分することができます。

⚫️交通費

副業の作業や取材、商品を仕入れるために必要だった移動による公共交通機関の交通費は経費にすることができます。Suicaなど交通系ICのチャージ残高から支払った乗車賃も対象です。

⚫️研修費

副業をする上でスキルアップを図るためなど、仕事に関連するセミナーの受講費は経費になります。一方で、明らかに仕事に不必要な資格を取るためのセミナーの受講費などは対象になりません。

自分のスキルを伸ばすためのおすすめの方法については、こちらの記事で詳しく解説しています。

・6割の人がやっている!キャリアアップのための自己投資

⚫️新聞図書費

副業を行う上で必要な情報収集のために購読する新聞、書籍、雑誌などの費用は経費になります。マンガや小説など、娯楽用の図書は対象外です。

⚫️支払い手数料

フリマや物販などで、プラットフォームを利用する際に発生する手数料は、直接収入に関係する支出として経費にすることができます。

⚫️外注費

外部の個人や法人に対して、業務の一部を委託する際に発生する費用は経費になります。

1-2.副業で経費にできないものは?

一方、法律で経費として認められないものも定められています。それは、「家事費」と言って、仕事以外の衣食住や趣味娯楽に要する支出のことです。

基本的に衣類、日用品、生活費などは経費と認められません。例えば、仕事で着る時のスーツですが、スーツは、副業をする時だけに着るものではなく、プライベートでも着ることができるので、なかなか経費として認められません。

飲食代は、プライベートで飲食を楽しむためだけの飲食代は経費として認められません。一方、仕事の打ち合わせをするためにレストランやカフェを利用した場合や売上につながる営業上の飲食など、業務目的での飲食代は経費になります。

ただし、業務上必要と思うか思わないかは、それぞれの人の判断や価値観によって変わるところがあり、実際に経費になるかどうかの境界線はあいまいニャ!

ですから、業務上必要なのか、必要じゃないのかの判断には客観性が求められます。「自分が必要だと思うから」「なんとなく必要だと思う」では不十分です。業務内容、支出の趣旨、目的から第三者が納得できるようにしておく必要があるのです。

逆に言えば、「仕事に使った」と客観的に証明できれば家事按分することができるということ。そのためには、レシートや利用履歴、領収書などの「物的証拠」に加えて、ミーティングの議事録や会議メモを残しておくなど、「状況証拠」を残しておくと良いでしょう。

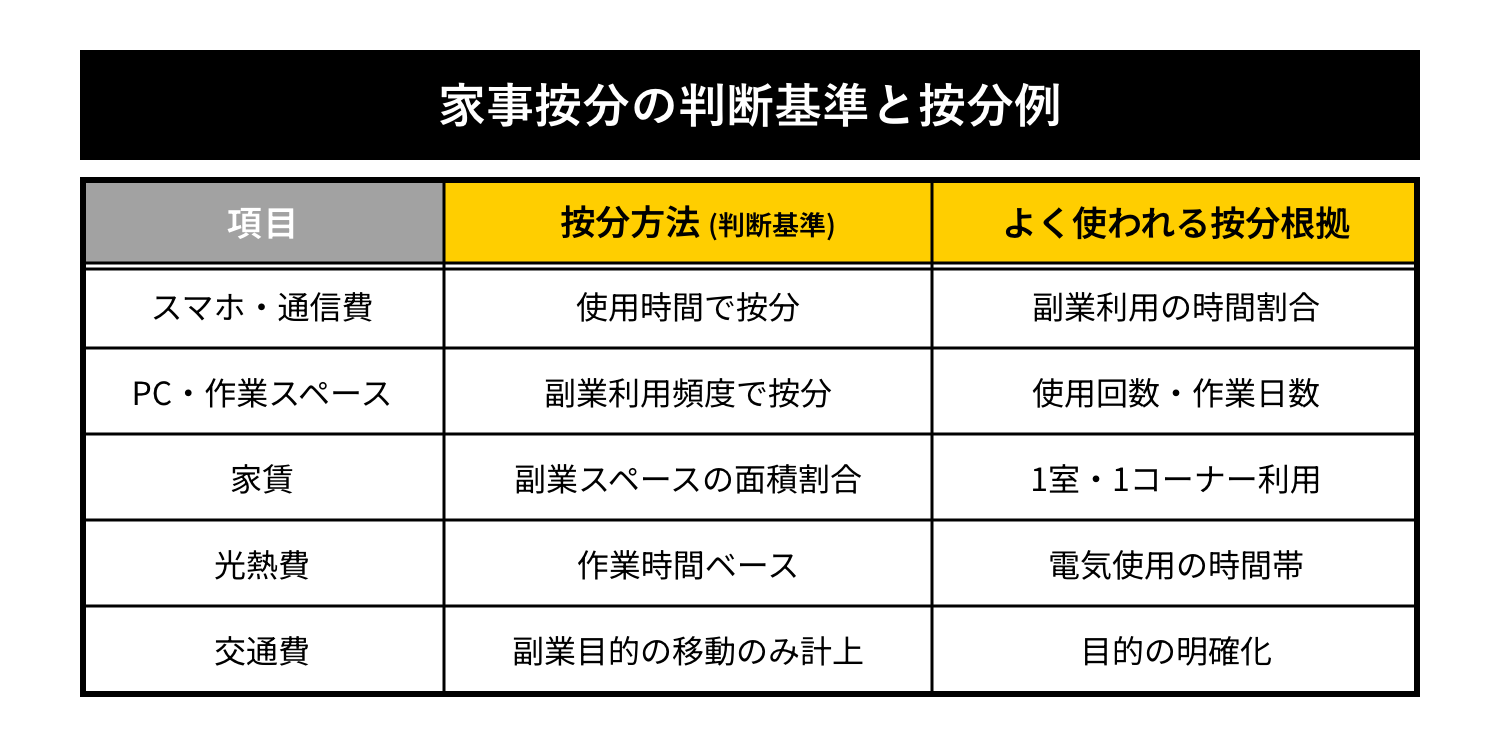

2.副業の確定申告で迷いやすい家事按分とは?初心者が知りたい“按分ルール”の具体例

副業をする際に、家賃や光熱費、通信費など、副業とプライベートで共通する支出が発生することがあります。その際、どれくらいを経費に入れたらよいのか迷うケースも多いのではないでしょうか。

共通する支出がある場合には、支出した金額のうちどれくらい仕事に使用して、どれくらいプライベート分で使用したのかを計算する必要があります。この計算を「家事按分」と言います。

家事按分の計算方法には、客観性と合理性が求められます。基本的には「面積」「使用時間」「使用回数」を根拠に按分します。

以下は家事按分の例です。

按分の根拠:面積

・全体の床面積60㎡のうち仕事部屋として使用している面積15㎡とする

・月額家賃15万円

計算式=(15㎡÷60㎡)=25%

経費に計上できる金額=15万円×25%=3万7,500円

⚫️スマホ・通信費按分の根拠:稼働日数、時間

・1ヶ月30日として副業で使用する日数を20日とする

・1日24時間のうち副業で使用する時間を8時間とする

・通信費月額1万円

計算式=(20日÷30日)×(8時間÷24時間)=約22%

経費に計上できる金額=1万円×22%=2,200円

なるほど!在宅で副業していたから、家賃をどう考えてればいいのか迷っていたけど、こうして計算すればいいんだね。

税務署に聞かれた時に、きちんと説明できるように計算の根拠となるメモや資料を残しておくとよいでしょう。

3.副業の確定申告に必要な書類管理|領収書・レシートを“証拠として残す”コツ

副業の確定申告をする際、領収書やレシートを一緒に提出する必要はありません。しかし、法律で領収書やレシートなどは、原則7年間(白色申告の場合などは5年間)保存することが義務付けられています。そのため、決して破棄せず、保管するようにしましょう。

法律で定められた期間、領収書やレシートなどを保存していないことが指摘されると、経費として認められない可能性があります。

経費の証拠として残す領収書やレシートについて、いくつかコツをお伝えするニャ!

経費を使った際は、基本的に領収書を発行してもらい、「日付」「内容」「金額」がわかる形で保管しましょう。領収書がなくても、これらの情報が確認できればレシートでも代用可能です。レシートのほうが明細が記載されているため、管理しやすい場合もあります。

インターネットで物販の仕入れを行うなど、オンラインで取引をする副業の場合は、注文確認メールや購入履歴画面のスクリーンショットを保存しておけば問題ありません。

また、2024年1月以降、一定の要件を満たす副業をしている場合、領収書や取引明細書などがメール添付やWebサイト上で表示される電子データについては、電子データのまま保存することが義務づけられています。

さらに、近年はペーパーレス化が進んでおり、一定の要件を満たせば、紙の領収書をスキャンして電子データで保存することも可能です。

電子データで保存することによって、日付や金額、取引先といったワードで検索しやすかったり、書類の紛失を防いだりすることができるニャ。

4.副業の確定申告で経費以外に気になるポイントは?初心者の疑問まとめ

これまでは、経費を中心に解説してきましたが、経費以外にも「そもそも副業をしたら必ず確定申告が必要なの?」「副業で赤字が出た場合はどう扱われるの?」「会社に副業は知られる?」など、気になる点は多いのではないでしょうか。

ここからは、副業初心者が抱きがちな、確定申告にまつわる疑問を解説します。

4-1.副業収入はいくらから確定申告が必要?「20万円ルール」の意味

副業をしたら必ず確定申告をしなければならないのかというと、必ずしも確定申告をする必要はありません。

基本的には、会社員の場合、副業による年間の所得が20万円を超えると、確定申告が必要になります。ここで重要なのは収入ではなく、所得が20万円超ということです。

収入と所得の違いは、収入は手元に入ってきた金額そのものを指し、所得はその金額からかかった経費などを差し引いた利益に該当するものです。

たとえば、副業で稼いだ収入が40万円だったとしても経費が 25万円かかったのであれば、所得は15万円になるので、確定申告の必要はないニャ。

なお、副業での所得が年間20万円以下で確定申告の必要がないのは所得税の話。住民税には申告不要のルールはありません。

通常、所得税の確定申告をすれば、その情報をもとにお住まいの自治体で住民税が計算されます。しかし、所得税の確定申告をしないのであれば、自治体には正しい所得の情報が伝わらず、正しい住民税の計算ができません。

副業の所得が20万円以下で、所得税の確定申告をしない場合には、住民税の確定申告をお住まいの自治体にする必要があります。申告方法は、お住まいの自治体の担当窓口に確認しましょう。

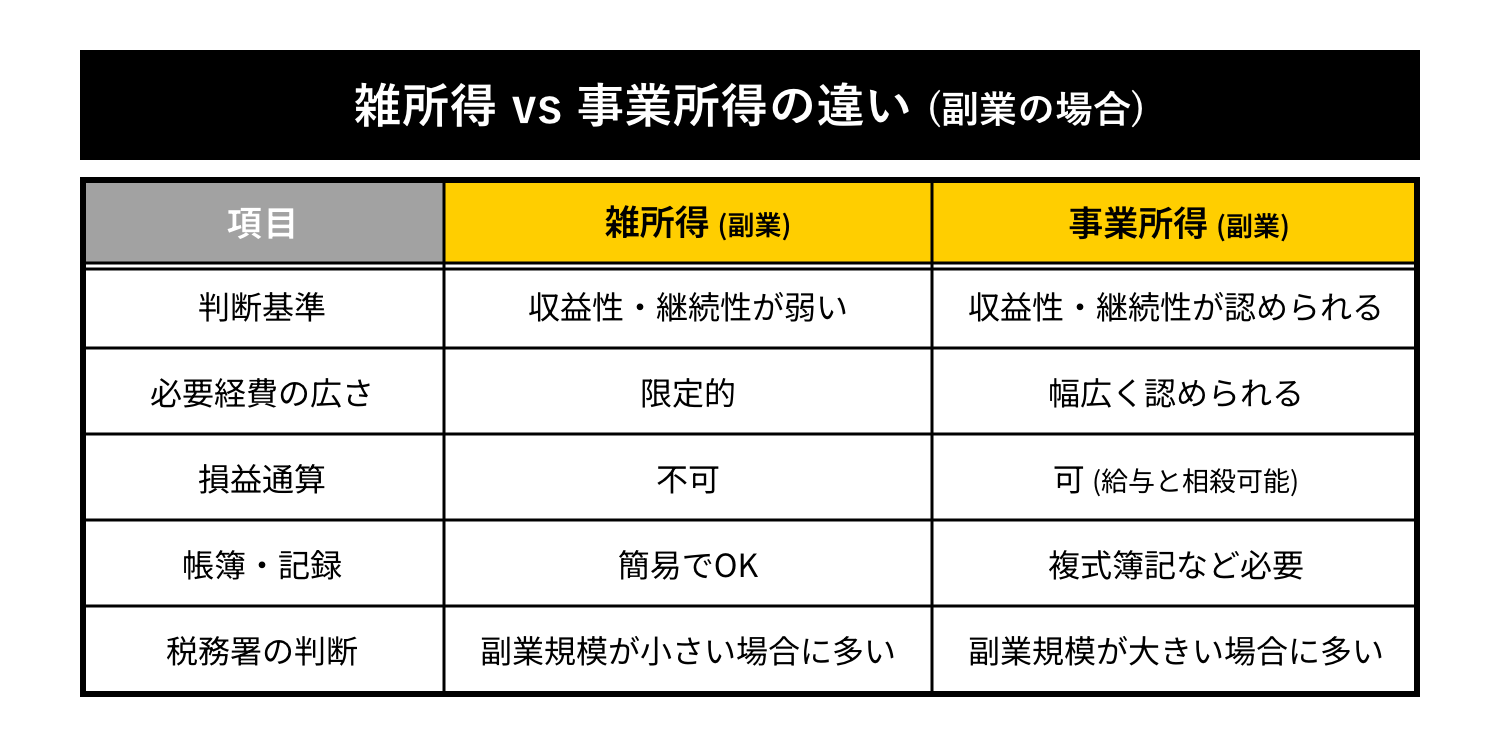

4-2.雑所得と事業所得のどちらになる?判断ポイント

所得は、全部で10種類あります。利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得・雑所得です。

副業の所得は多くの場合、「雑所得」または「事業所得」になります。

雑所得は、他の9種類の所得に当てはまらない所得です。たとえば、会社員が単発で本を書いて原稿料を得たという場合は通常、雑所得として扱われます。

事業所得は、農業、漁業、製造業、卸売業、小売業、サービス業その他の「事業」で得られた所得です。事業所得として認められるかは、事業と呼べる程度で行われているかで判断されます。

たとえば、営利性(稼ぐ目的で行うこと)・継続性(連続して仕事をすること)・独立性(自分の裁量で仕事ができること)などが必要です。先の会社員が月刊誌などで継続的に連載しているとなれば、事業所得と認められる可能性が高いでしょう。

事業所得がある人は、確定申告の際に「白色申告」と「青色申告」のどちらかを選びます。

白色申告は手間がかからない方式で確定申告も簡単ですが、税制上のメリットは大きくありません。

青色申告は白色申告より手間がかかる方式ですが、節税効果のある「青色申告特別控除」を適用できます。

事前に「開業届」「所得税の青色申告承認申請書」を提出し、複式簿記で記帳を行い、青色申告決算書を提出して期日までにe-Taxで電子申告を行うなどの条件を満たすと、最大65万円の青色申告特別控除が受けられます。

青色申告は手間がかかり、きちんと帳簿をつけなくてはならないといったデメリットもありますが、節税メリットは大きいといえます。

ただし、副業の規模が小さいうちは、必ずしも青色申告を選ぶ必要はないニャ。かける労力に対して節税リターンが見合わないからニャン。

4-3.副業の赤字はどう扱われる?本業の給与と相殺できる?

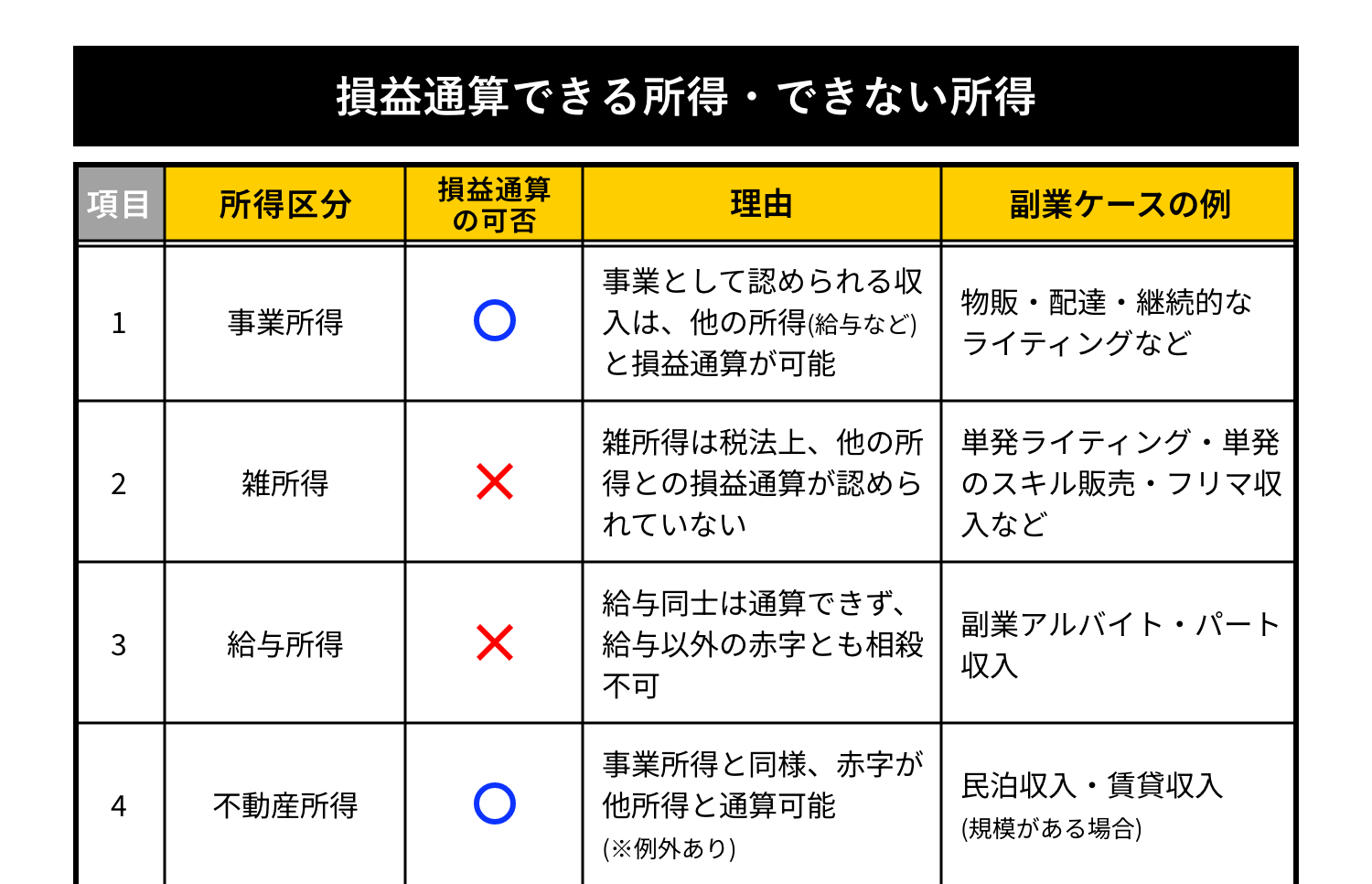

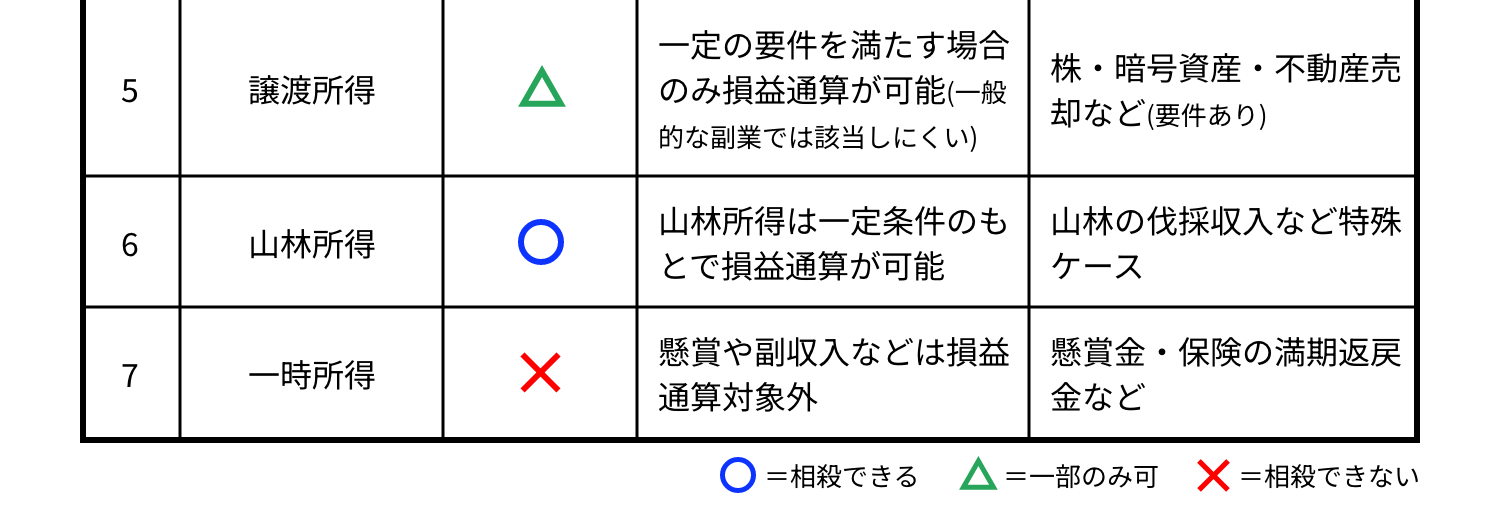

雑所得と事業所得は、どちらも収入から必要経費を差し引いて所得を計算する点では同じです。

ただし、大きな違いは、副業で赤字が出た場合の扱いです。雑所得の場合、その赤字を給与所得から差し引くことはできません。

雑所得は、他のいずれの所得にも該当しない雑多な所得が該当します。これらの所得は事業性が高くなく、個人の趣味や一時的な取引によるものも含まれます。

もし、雑所得の赤字も給与などの所得と相殺できることを認めてしまうと、趣味や娯楽などで生じた損失によって給与所得などの税金が大幅に軽減され、公平な税負担が損なわれる可能性が高いので、雑所得の赤字は、給与所得などとの相殺が認められていないというわけです。

一方、事業所得の場合には、生活の基盤となる事業活動を行っているとみなされ、給与所得から損失分を差し引くことができます。これを「損益通算」といいます。

例えば、給与所得500万円、雑所得マイナス50万円という場合、給与所得の500万円にまるまる税金がかかります。

一方、給与所得500万円、事業所得マイナス50万円という場合、500万円-50万円=450万円となり、450万円に税金がかかるので税金が安くなります。

つまり、副業がマイナスになる場合には、事業所得であれば支払う税金を抑えられる可能性があります。

また、青色申告で損失が出た場合、その損をそれ以降3年間繰り越すことが認められていて、その間に出た所得との相殺が認められています。これも節税に役立つ制度です。

このように事業所得にする方が節税のメリットが大きいのですが、副業をやたらと事業所得にすることはできません。「一定期間継続している」、「一定金額以上を稼いでいる」、「ある程度設備も整備されている」など事業所得として申告しても問題ないレベルであることが大切です。

4-4.住民税の“普通徴収/特別徴収”の違いは?会社に伝わる可能性はある?

副業の所得があると、その分の住民税も納める必要があります。この住民税をどう納めるかによって、会社に副業していることが伝わる可能性があります。

住民税を納める方法には、特別徴収と普通徴収があります。会社等に勤めている人は「特別徴収」といって、お住まいの自治体から決定された税額に従って、会社が本人の給与から天引きして納税します。一方、個人事業主やフリーランスなどは、「普通徴収」といって、自治体から直接届く納税通知書で自ら住民税を支払うことになります。

上記で説明した通り、会社員の場合、特別徴収として、給与天引きで会社が住民税を納めています。

自治体が社員の前年の所得情報を元に住民税額を算出し、会社に通知することで住民税が徴収されますが、副業で得た所得が含まれていると、会社の給与担当者が「住民税が前年よりも不自然に高い」と気づき、「本業とは別に副業の収入があるのでは」と副業が知られる可能性があるのです。

会社に副業が知られにくくするためには、確定申告の際に副業分の住民税を自分で納付する「普通徴収」を選択する方法があります。

そうすることで、副業にかかる分の住民税分は、自宅に納付書が届き、自分で支払う形になるからです。

ただし、自治体や副業の種類によっては、普通徴収を選択できない場合もあるので注意が必要です。

会社に知られずに副業ができたとしても、副業をしすぎて本業がおろそかになるのでは本末転倒ニャ。副業は会社のルールに従って行うニャン。

4-5.必要な申告をしないとどうなる?初心者が知っておくべき最低限のリスク

では、確定申告をする必要があるのに、申告をしなかった場合はどうなるのでしょうか。

税務署から無申告を指摘されると、「加算税」という法律上のペナルティが科されます。

加算税には、主に「無申告加算税」と「延滞税」の2種類があります。

無申告加算税は、確定申告書を期限までに提出しなかったことに対するペナルティです。

一方、延滞税は、納税が遅れた期間に応じて発生する利息に相当する金額となります。

さらに、事実を隠したり偽ったりして意図的に申告をしなかった場合には、「重加算税」として、より重い税負担が課されることになります。

副業の報酬を支払う会社などは、誰に、いくら報酬を支払ったのかを記載した支払調書を税務署に提出する義務があります。

この支払調書には、支払いを受けた個人のマイナンバーが記載されており、税務署はその情報をもとに、申告された所得と支払調書に記載された副業収入が一致しているかを照合します。

つまり、税務署には副業収入を把握できる仕組みがあるということです。確定申告が必要な場合には、適切に申告を行うようにしましょう。

5.副業の確定申告で経費判断に迷ったら“整合性”と証拠を残すことが大事!

今回は、副業初心者が迷いやすい経費の判断について解説してきました。

経費になるかどうかを判断する際は、

・副業ときちんと関連している支出か

・経費になる支出があったことを証明できるか

といった点を意識することが大切です。

経費に入れられるかどうか迷った場合には、「家事按分をする」という考え方もありますし、あえて経費に入れないという選択もあります。

どうしても自分では判断がつかない場合には、税務署に電話で問い合わせをすれば、丁寧に教えてもらえます。

経費の知識は、節税を考える上で欠かせないものニャ。副業初心者の方も、無理のない範囲で経費の知識を身につけ、少しずつ節税の習慣を作っていくニャン。

教えてもらったことを参考に正しく確定申告してみる!副業中、お腹が空いて食べてるおやつの買い物って経費に入るのかな〜?

それは家事費じゃないかニャ!?

▼この記事を読んでる人にオススメ

・在宅でできる副業で収入を増やそう!初心者でもわかる副業のはじめ方

・6割の人がやっている!キャリアアップのための自己投資

・“好きな場所で仕事ができる時代”テレワーク×移住 で知りたい費用や使えるサービス

ファイナンシャル・プランナー(CFP)/Money&You取締役

中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを創業、10年間取締役を務め退任。その後現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計180万部超。1級FP技能士。住宅ローンアドバイザー。