今はこんなに苦しい!?30年前と現在で年収・生活はどう変わった?

パソコンやスマホが普及し、いまやネット通販や在宅勤務も当たり前になるなど、30年前と比べて生活はずいぶん便利になったように感じますよね。

一方で、お金の面についてはどうでしょう。実は「昔に比べて家計は厳しくなっている!」というポイントがいくつもあるんです。

今回は今の30代と、その親が30代だった約30年前を比較して、お金にまつわる状況がどのくらい変わったのかを考えてみましょう。

厳しい今を生きる若い世代は、お金とどう向き合っていけばいいのでしょうか。

30年前と今って、そんなに違うの?

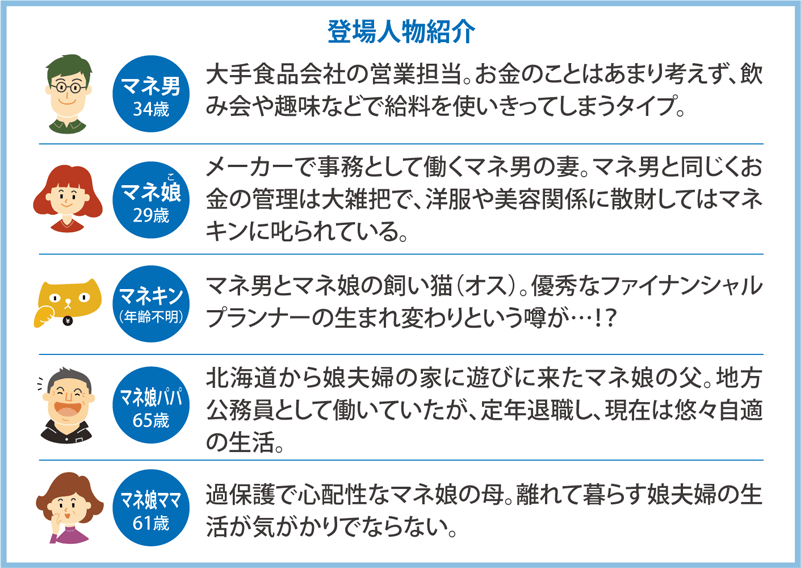

北海道からマネ男・マネ娘夫婦を訪ねてきたマネ娘の両親。60代で年金暮らしの両親は、娘夫婦の将来のことがちょっぴり心配な様子です。

2人のおうち、はじめてお邪魔させてもらったけど、いいところね!あら、マネキンちゃんも元気?

ママさん、お久しぶりだニャ~!

東京は家賃が高いって聞くけど、このうちの家賃はいくらくらいなんだい?

ここは月13万円くらいですよ。

あら、そんなにするの!北海道に比べて、随分と高いのねぇ…。

東京でこの広さなら普通だよ~?

やっぱり東京は物価が高いわね。2人とも結婚したんだから、これからちゃんと貯金していかなきゃだめよ!?

も~ママったら!マネキンにもよく言われているし、わかってるよ。

しかし、今の若い人は大変だなぁ。昔より物価も高いし、給料も上がりにくいって聞くし。今は銀行にお金を預けていても金利はほとんど付かないだろう?昔は預けておくだけでも勝手に増えていったのになぁ。

え?パパとママが私たちくらいの頃と今って、そんなに違うの?

全然違うニャ!これまでの変化を知ることで、いま僕たちが置かれている状況を客観的に知ることが出来るニャ。よし、今回はそのテーマについて解説しようかニャ!

(30年前のことを知ってるなんて、マネキンはいま何歳なんだろう…??)

90年代より平均給与は下がっている!

まずは、30年前に比べて今の平均給与がどのくらい下がっているのかを比べてみましょう。

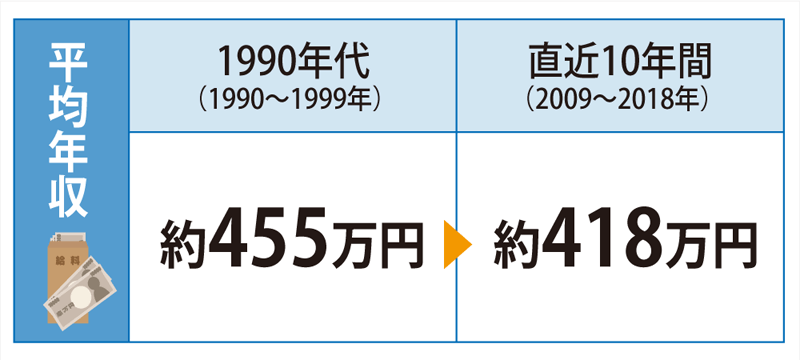

国税庁の調査結果から、平均給与(1年を通じて勤務した給与所得者のもの)を計算してみました。

資料:国税庁「民間給与実態統計調査」(1997年~2018年をもとに作成)

2009年~2018年の10年間の平均給与額は約418万円なのに対して、親世代つまり現在の60代が子育て真っ最中だった1990年代の平均給与額は10年間の平均で約455万円。

なんと、30年前のほうが平均給与は約37万円も高かったのです!

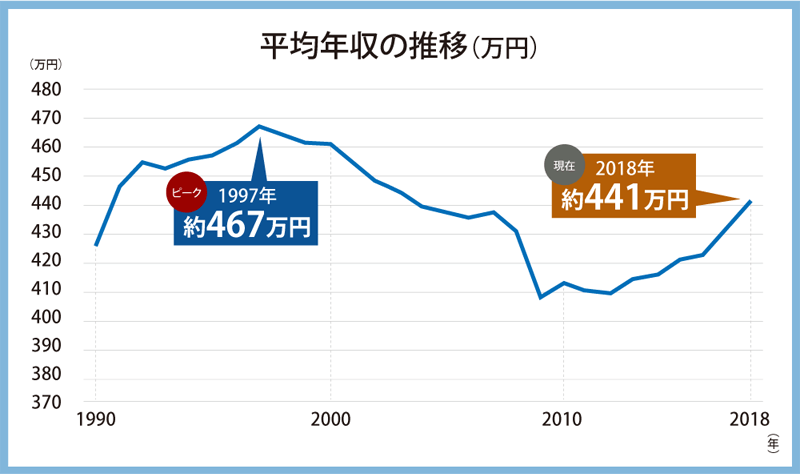

次のグラフは、ここ30年間の平均給与の推移を表しています。

資料:国税庁「民間給与実態統計調査」(1997年~2018年をもとに作成)

平均給与は、1997年の約467万円がピークとなっています。その後は2000年初頭のITバブル崩壊や2008年のリーマンショックなどがあり、2009年までずっと右肩下がりでした。

ここ10年近くは上昇してきているものの、2018年の平均給与は約441万円。ピーク時の1997年と比べると約26万円も低い金額となっています。

この調査はパートなど非正規雇用者の給与金額も含んでいるため、働く女性や定年退職後のシニア層が増えたことで平均給与が下がったという可能性もあります。

そうだとしても、30年も経ったのに平均給与がこれだけ下がっているというのは衝撃的ですよね。

収入が減ったのに支出は増えている!?

平均給与以外にも、親世代に比べて今の30代はお金がないと考えられる理由がいくつもあります。ひとつひとつ見てみましょう。

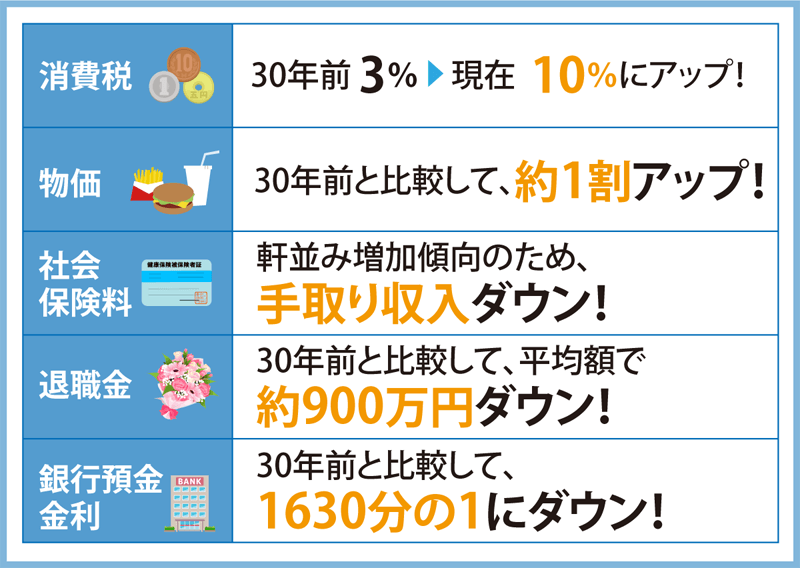

・消費税の増税で支出は増えている!

現在の消費税は生活必需品を除くと「10%」であることはみなさんご存知ですよね。しかし、1990年当時の消費税はたったの「3%」です。

例えば毎月20万円買い物をする場合、支払う消費税は3%なら6,000円であるのに対し、10%では2万円かかります。年間で240万円の買い物をすると想定すると、その差額は16.6万円にもなるんです!

・物価上昇でモノの値段が上がっている!

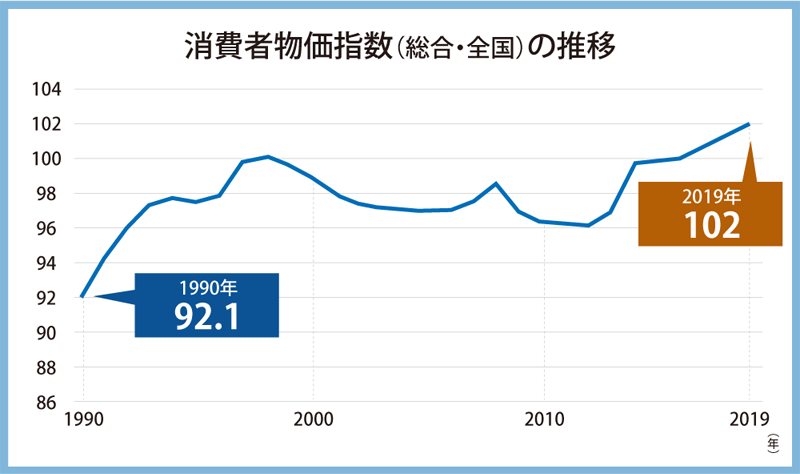

ここ30年間で、物価も上昇しています。

総務省の消費者物価指数(総合・2015年基準の時系列データ)をみると、全国の指数は1990年が92.1なのに対して2019年は102となっており、1割ほど上がっていることがわかります。

資料:総務省「2015年基準消費者物価指数」をもとに作成

モノの値段が上がっているということは、同じ1万円を持っていたとしても、買えるモノの量が昔よりも少なくなっているといえるのです。

マネ男たちが子どもだった頃を思い出してみるニャ!1990年なら自販機の缶ジュースは100円で、郵便はがきは41円で買えたはずだニャン。それが2020年現在では缶ジュースの相場は130円で、郵便はがきは63円だニャ…。

確かに…!気づかないうちにこんなに物価って上がっていたんだ…。

・社会保険料の値上げで手元に残るお金は減っている!

30年前と比べると、年金保険料や健康保険料などの社会保険料も値上がりしています。

・国民年金保険料

1990年度の月額8,400円から、2020年度は2倍近い金額である月額1万6,540円になっています。

・厚生年金保険料

2004年~2017年に段階的な引き上げを実施。増加率は人によっても異なりますが、自己負担分の保険料率は2%前後上がっています。

・健康保険料

所属している健康保険組合にもよりますが増加傾向。例えば全国健康保険協会(協会けんぽ)の場合、1990年度の保険料率は8.4%なのに対し、2020年度は10%となっています。

つまり、たとえ給与収入の金額が同じだとしても、給料から天引きされる社会保険料の金額が上がっているので、手元に残るお金は昔よりも少なくなっているのです。

・退職金は減り、寿命は伸びているので老後対策が必須!

老後生活の支えになる退職金も、昔に比べて平均額が減っています。

厚生労働省の調査によると、定年退職者の退職金支給額は1990年代に比べて、なんと900万円近くも下がっていることがわかります。

※1厚生労働省「賃金労働時間制度等総合調査(1997年)」大卒の男性定年退職者(勤続20年以上かつ45歳以上)の平均退職給付額

※2厚生労働省の「就労条件総合調査(2018年)」大卒・院卒者の定年退職者(勤続20年以上かつ45歳以上)の平均退職給付額

一方、60歳の平均余命(平均であと何年生きるかを計算したもの)は昔に比べて伸びています。厚生労働省「2018年簡易生命表」によれば、今60歳の男性は84歳まで、60歳の女性は89歳まで生きられるのが平均的であるという結果が出ています。

もし60歳で定年退職すると、老後の生活は25年~30年ほど続くことになります。年金と退職金だけではお金が足りない可能性が昔に比べて高くなったため、今の30代は現役時代から老後資金をどのように貯めるか考えておく必要があるのです。

・預金金利は30年前のたった1630分の1!

今と昔ではお金の「増やしやすさ」もまったく違います。2020年7月現在、大手銀行の普通預金の金利は0.001%しかありません。つまり、たとえ100万円を預けていても、1年間でたった10円(税引き前)しか利息がつかないということ。

それに対して、日本銀行が公表している1990年7月の普通預金金利をみると、当時の金利はなんと1.63%もあったことが分かります!100万円預けていれば1年間で1万6,300円(税引き前)も増えたのです。

昔は銀行貯金があれば、何もしなくても資産が増えた時代でした。しかし、今の金利は30年前と比べると1630分の1。100年待っても、ほとんど資産は増えません。

▼銀行金利の記事はこちらもチェック!

給与口座に預けっぱなしは損!知っておきたい銀行金利

https://maneomaneko.tsite.jp/article/672/index.html

え~!30年前と比べて1630分の1!これじゃ銀行に貯金を預けていても全然増えないじゃん!

そうだニャ、タンス預金と変わらないニャ…。

改めて、30年前と現在の状況を比較してみましょう。

このように、今の若者は親世代に比べて給与や退職金などの収入がダウン傾向であることに加えて、社会保険料や税金、物価は上がっています。手取り収入が減っているなかで、さらに長い老後に備えてしっかり貯蓄もしていかなくてはいけないのです。

これでは仮に年収が親と同じだったとしても、「自由に使えるお金がない!」と感じる可能性は高いでしょう。

お金に不安な将来、どう備えればいい?

これから給料が飛躍的に上がることを期待したいものですが、新型コロナウイルスによる景気悪化も心配されているなか、楽観視することはできません。それでは、私たちが今すぐできることとはなんでしょうか。

不安を解消するために誰にでもできる方法としては「貯蓄」があげられます。

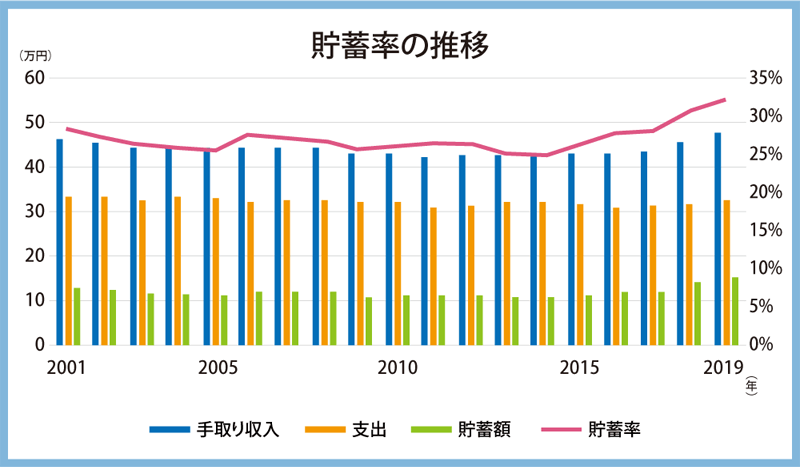

次のグラフは、総務省の家計調査の結果から、直近20年間の貯蓄の金額や貯蓄率(収入に対する貯蓄の割合)をまとめたものです。

資料:総務省「家計調査(2010年~2019年)」をもとに作成

将来を不安視している人が多いのでしょうか。ここ最近は貯蓄率が増えている傾向にあります。

例えば、2019年のひと月の貯蓄平均額は約15万円です。手取り収入(平均額)約48万円のうち3割にあたる金額を貯蓄に回している計算になります。

毎月15万円貯めることができれば1年間では180万円です。10年間続けることができれば、1,800万円もの大金になりますね。

今の時代を生き抜くためにも、コツコツ貯める力をつけていくことは大切です。

ただ、そうはいっても、子育て中の家庭では教育費やマイホーム、老後のための備えなど…これから必要なお金を考えると貯金だけで足りるのか不安ですよね。

そこで、貯めたお金は銀行預金に預けるだけではなく、お金を増やすことを目指して資産運用を行うのも良いでしょう。

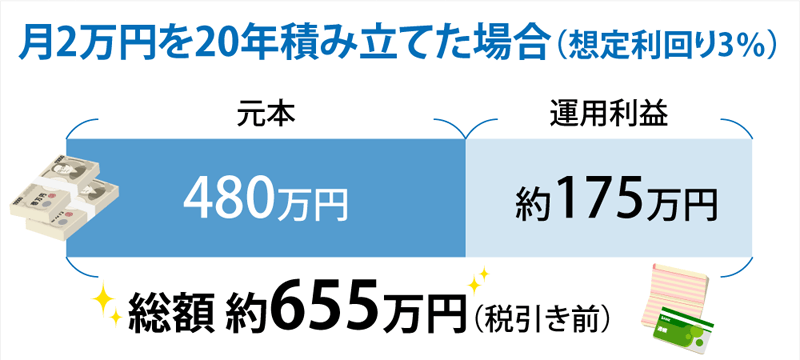

例えば、毎月2万円積み立て投資を行って年率3%で20年間運用できた場合、どのくらいのお金になるか想像できますか?

SBI証券の「積立シミュレーション(https://go.sbisec.co.jp/prd/common/tsumitate_simulation.html?status=total&term=20&monthly=3&rate=2)」で試算すると以下のようになります。

※当該数値はあくまでもシミュレーションであり、将来の成果を約束するものではありません。

※想定利回りは1ヵ月に1回再投資した複利計算の場合です。

※手数料、税金等は考慮していません。

つまり、投資に回した金額は480万円ですが、運用利益が約175万円になるため、総額だと約655万円になるのです!

でも投資って元々持っていたお金より減るリスクもあるんでしょう?なんか損しそうで怖いわ…。

もちろん投資は確実に右肩上がりに儲かるというわけではないニャ。ただ、さまざまな商品に分散して投資をしたり、長い期間をかけて運用したりすることでリスクを下げることもできるニャ。老後に必要なお金を増やすためには、有効な手段だニャン!

仕事を頑張ったり貯金したりするのはもちろんだけど、投資のこともこれから勉強していかなきゃね。

30年前より生活は信じられないくらい便利になったと思ったけど、今の若い人たちは大変なこともたくさんあるんだなぁ。

本当ね!2人ともマネキンちゃんの教えてくれたことをちゃんと聞くのよ!それからマネ娘は服や化粧品を買い過ぎちゃだめよ!それに料理もちゃんと自炊して…(小言続く)

んも~!わかってるよ、ママ!子ども扱いして~!

マネキン:ふふふ。親っていうのはいつまでも子どものことが心配なものだニャ!

(参考リンク)

国税庁「民間給与実態統計調査」

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan/top.htm

総務省「消費者物価指数」

https://www.stat.go.jp/data/cpi/index.html

日本年金機構ホームページ

https://www.nenkin.go.jp/index.html

全国健康保険協会(協会けんぽ)ホームページ

https://www.kyoukaikenpo.or.jp/

厚生労働省「就労条件総合調査・賃金労働時間制度等総合調査」

https://www.mhlw.go.jp/toukei/list/11-23.html

厚生労働省「2018年簡易生命表」

https://www.mhlw.go.jp/toukei/saikin/hw/life/life18/index.html

日本銀行「銀行預金金利」

https://www.boj.or.jp/statistics/outline/note/notest2.htm/#cdab0729

総務省「家計調査」

https://www.stat.go.jp/data/kakei/index.html

SBI証券「積立シミュレーション」

https://go.sbisec.co.jp/prd/common/tsumitate_simulation.html?status=total&term=20&monthly=3&rate=2

▼この記事を読んでいる方にオススメ

・日本の物価は30年でどのくらい変わった!?今と昔で比較してみた!

・【実質賃金とは】給与が増えても生活が苦しいのはなぜ?実質賃金低下への対策は?

・金利が上昇!これからの住宅ローンの借り方は?オススメは固定金利?変動金利?!

▼この記事の執筆者