給与口座に預けっぱなしは損!知っておきたい銀行金利

銀行にお金を預けていると金利によって利息がつきますが、金利は銀行や口座の種類によって異なります。せっかくなら増えるお金は少しでも多いほうが良いと思いませんか?

そこで、今回は銀行の金利に注目して、お金が増えやすい置き場所や管理の方法を考えてみましょう!

使わない貯金、どこに預けてる?

あ、明日は給料日だ!この間、カードで洋服買ったから、引き落とし額確認しておかないと…。

ま~た洋服を買ったのニャ…。ちゃんと貯金もしていこうニャ…。

ちゃんとそれは考えているってば~。

そういえば、2人ともしばらく使わないお金はどこの口座に預けているニャン?

え?僕は会社から言われて作ったA銀行の給与口座にそのまま入れているよ。

私も。給料から使わないで余ったお金がそのまま口座にあるって感じ。

う~ん、それはもったいなことをしているニャ!銀行の金利のことを考えたことはあるかニャ?

金利?あんまり意識したことないなぁ…。

大手銀行の普通預金は今、低金利で利息がほぼ付かないニャ。ってことは金利の意味ではタンス貯金と変わらないんだニャ!

だけど、金利って預ける場所によってそんなに違うものなの?

もちろん異なるニャ!今回は銀行の預金金利について解説するニャ!

昔とは違う!銀行の普通預金でお金は増えない!

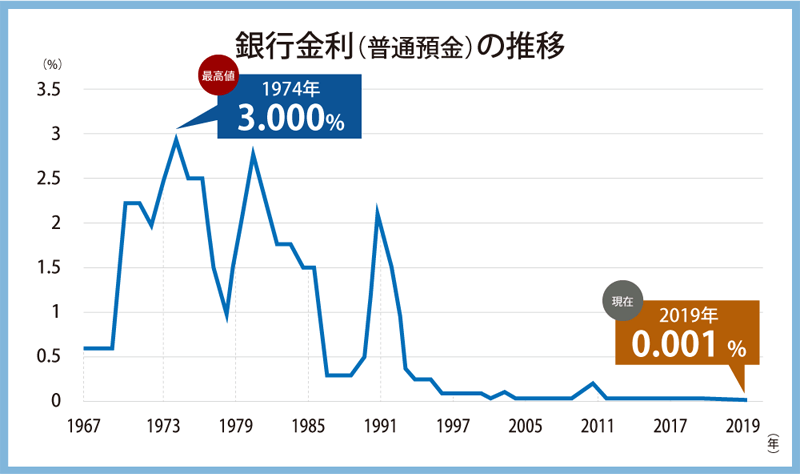

銀行預金は金利によって利息が付くことはご存知の方も多いでしょう。しかし、現在の銀行金利は、昔に比べると大きく下がっています。次のグラフで銀行の普通預金金利の推移をみてみましょう。

日本銀行「金融経済統計月報」をもとに作成

30~40年前は金利が上がったり下がったりしていましたが、1990年初頭にバブルがはじけてからは、現在までずっと低金利の状態が続いていることが分かります。

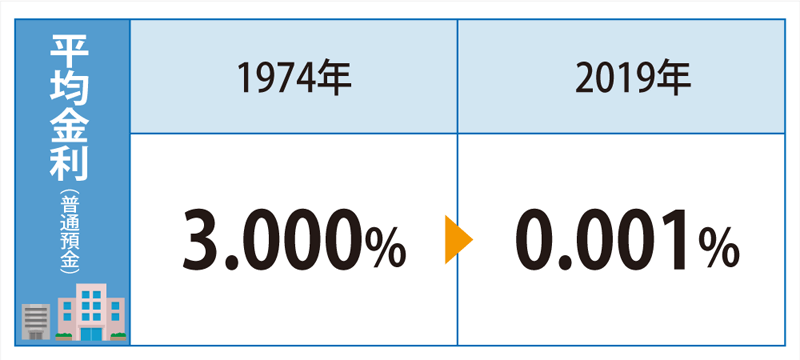

直近50年のなかでは1974年の3.000%が最も高金利ですね。それに比べて、2019年の金利は0.001%。なんと3,000分の1にも金利が減っているのです!

現在の金利で、大手銀行Aの普通預金口座(金利0.001%)に実際に預けた場合を考えてみましょう。

・100万円預けたとしたら…?

1年間の利息:10円(税引き後 8円)

もし100万円預けたとしても1年間では増えるお金はたったの10円です。しかも、増えた分には20.315%の税金がかかるので、実際に受け取れる利息は8円に…。

・たとえ1,000万円を30年間預けたとしても…?

1年間の利息:100円(税引き後 80円)

30年間の利息:約3,000円(税引き後 約2,400円)

1年間で得られた利息の分、翌年の預金額は増えることになりますが、その「複利効果」を考慮してもほとんど変わらず、1,000万円という額のお金を預けても銀行金利だけではほぼお金が増えないことがわかりますね。

30年以上前の金利であれば、銀行の普通預金にお金を預けるだけでも資産を増やすことができました。しかし、現在の銀行は低金利なことが多く、何も工夫しないでいるとただのお財布代わりにしかできません。

そのため少しでもお金を多く増やすためには、金利が高い銀行を選んだり預ける口座を変えたりするなど、金利が上がるように工夫する必要があるのです。

もしお金を引き出すときにATM手数料が発生すれば、もらえる利息よりも手数料の方が高くなって、お金が増えるどころかむしろ減ってしまうかもニャ!

むむ…それは避けたい!

▼週1回ATMを利用すると年間いくら?気になる方はこちらもチェック!

現金VSキャッシュレス徹底シミュレーション!「現金派」は一年間で3万円以上損してる!?

https://maneomaneko.tsite.jp/article/469/index.html

金利が上がる預け方とは?

金利によって増える金額は小さいと思うかもしれません。でもちょっとした手間でお金が増えやすくなるので、銀行金利に注目することは長い目で見ると大切なこと。

そこで銀行口座の金利を上げるための主な方法を2つ紹介します。

・定期預金に預ける

定期預金とは、預けたときに決めた一定期間、お金を引き出せない預金です。その代わりに、普通預金よりも金利が高く設定されているのが一般的です。金利は日々変動しますが、預けたときの金利が適用されます。

例えば大手銀行Aの場合、普通預金の金利は0.001%ですが、定期預金に預けると0.002%と、2倍の金利になります(2020年7月時点)。

定期預金の金利は銀行によって大きく異なるので、金利の高い銀行を選ぶと良いでしょう。ネット銀行や地方銀行などは比較的金利が高い傾向にあり、大手銀行の10倍を超えるところもあります。

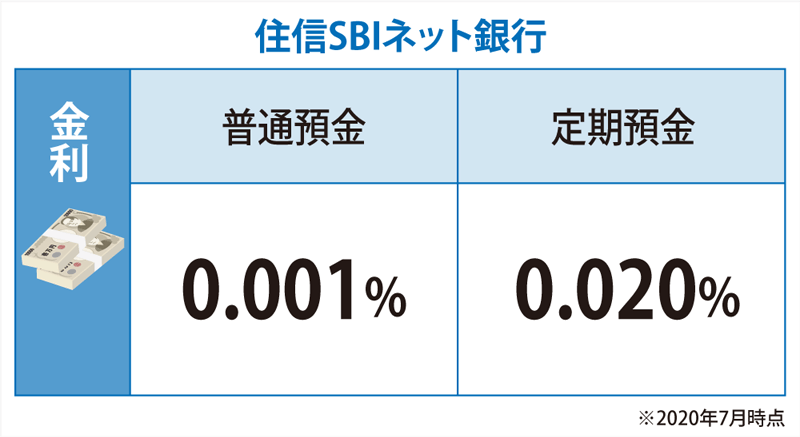

例として「住信SBIネット銀行」の場合を見てみましょう。

住信SBIネット銀行は普通預金の金利は大手銀行と変わりませんが、定期預金は金利が0.020%なので、普通預金の20倍高くなります。

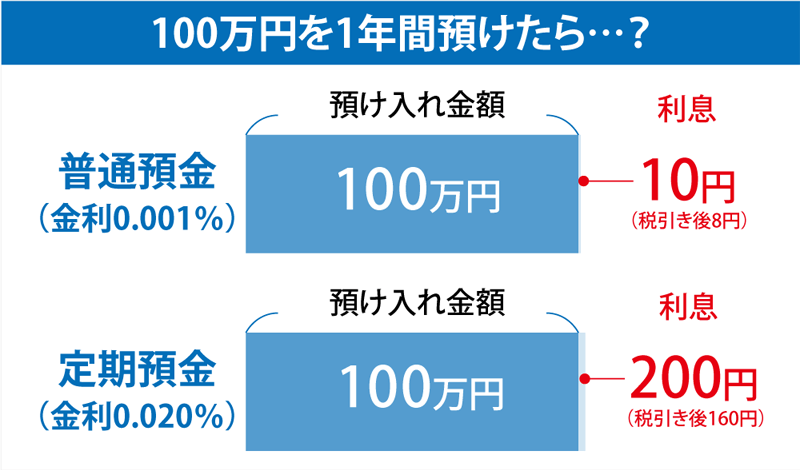

仮に100万円預けた場合は、利息がいくらになるか考えてみましょう。

▼普通預金(金利0.001%)の場合

1年間の利息:10円(税引き後 8円)

▼定期預金(金利0.020%)の場合

1年間の利息:200円(税引き後 160円)

さらに、キャンペーンを狙えば定期預金(1年間)の金利が0.150%となることも!普通預金と比べるとなんと150倍ですね。

※参考:住信SBIネット銀行「円定期預金特別金利キャンペーン」(https://www.netbk.co.jp/contents/campaign/yen/teiki/200608/)

上記のキャンペーンはすでに終了していますが、定期的にキャンペーンが実施されています。

このように、銀行に預けるときは普通預金だけではなく、定期預金も活用することで金利を上げることができます。

定期預金は基本的に一定期間お金を引き出すことができません。ただ、希望すれば途中で解約して引き出せることも多く、その場合は解約時までの期間に応じた利息がもらえます。(ただ、中途解約してしまうと金利は低くなることがありますので、契約内容をよく確認しましょう!)

いざとなれば解約してお金を引き出すことができるのであれば、しばらく使わないお金はこまめに金利の高い定期預金に移すと良いでしょう。自分で定期預金に移すのが手間だと感じる人は、毎月定額を自動で定期預金口座に移す「積み立て式定期預金」のサービスを準備している銀行も多いので活用してみてください。

普通預金と定期預金ではこんなに金利が違うんだ!確かにしばらく使わないお金ずっと普通預金に置いておくのはもったいなかったなぁ…。

定期預金に預ける期間があまり短いと金利は高くなりにくいニャ。目安としては1年以上使う予定がないお金は定期預金に預けると良いニャ!

それなら、僕たちは数年後に予定している海外旅行とかマイホーム購入用のお金を定期預金口座に貯めていくのが良いね!

・証券口座と連携する

銀行の金利は、所有している銀行口座と同系列の証券口座を「連携」することで上がることもあります。これは、ネット銀行を中心に最近増えてきたサービスです。

銀行口座と証券口座を連携するとは、銀行の口座残高が証券口座の買付余力に自動的に反映されるように設定することです。連携すると、証券口座にわざわざ入金しなくても、連携した銀行口座に預金があればすぐに株式・債券・投資信託などの取引を行うことができます。

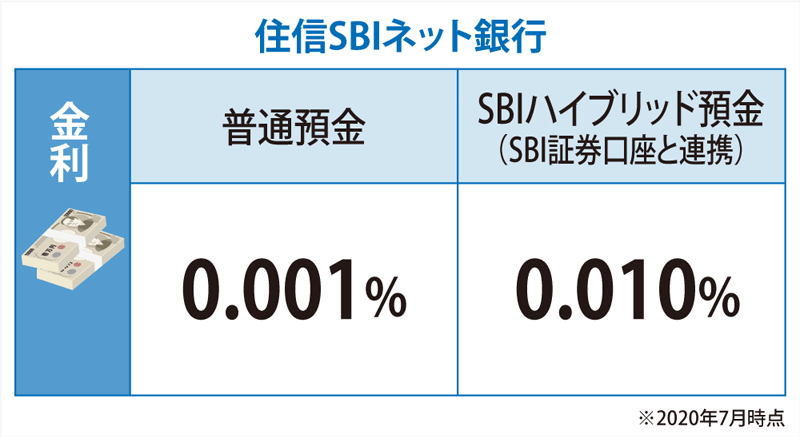

再び、住信SBIネット銀行の場合で見てみましょう。

住信SBIネット銀行でSBI証券の口座と連携している「SBIハイブリッド預金」(https://www.netbk.co.jp/contents/lineup/yen/hybrid/)にお金を預けると、金利 は0.010%になります(2020年7月時点)。通常の普通預金に比べると金利を10倍にすることができるんです。

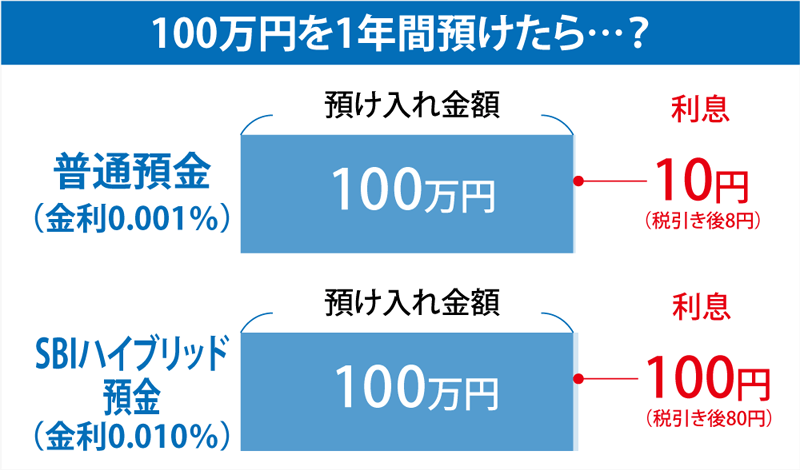

ここでも100万円預けたと仮定して利息を計算してみましょう。

▼普通預金(金利0.001%)の場合

1年間の利息:10円(税引き後 8円)

▼SBIハイブリッド預金(金利0.010%)の場合

1年間の利息:100円(税引き後 80円)

証券口座で株や投資信託を購入しなくても連携はできるから、投資を考えていない人でもこの方法で銀行の金利を上げることができるんだニャ!

金利を上げるのにこんな方法があるとは知らなかったなぁ!

ほかにも、銀行によっては「給与口座の振り込み先に指定する」「インターネット支店を利用する」などの条件を満たすことで金利が上がる仕組みを用意していることがあります。このような銀行独自のサービスをうまく活用することで、銀行の金利を上げることができるのです。

普段使わないお金は賢く管理しよう!

では、どのように管理すればお金が増えやすくなるのでしょうか。普段使うお金、しばらく使わないお金など、用途別に銀行口座を選ぶときのポイントをご紹介します。

・日々の生活費 → 普通預金口座へ

毎日使う生活費用の口座は、生活するうえで不便がないようにすることが最も重要です。そのため、基本的には普通預金に預けて管理しましょう。銀行を選ぶときは、「給与の受け取り口座に指定できる」「家の近所でお金が引き出せる」「住宅ローンが引き落とされる口座だ」など、自分の事情に合わせて使いやすい銀行を選ぶと良いでしょう。

特に銀行選びにこだわりがないという場合は、ネット銀行や地方銀行など、普通預金でも金利を高くしやすい銀行を選ぶと良いでしょう。

・しばらく使わないお金 → 金利が高い口座へ

しばらく使わないけれどいつ使うかもわからない預金は、定期預金口座など生活費口座よりも金利が高い口座に移すようにしましょう。

金利が高いのでお金が増えやすくなるだけでなく、生活費用の口座と分けることで、貯蓄を明確に区別できるのでお金が貯まりやすくなります。

手間が少なく継続できることが大切なので、資金の移しやすさにも注目して銀行口座を選ぶと良いでしょう。生活費を管理している銀行の定期預金や、手数料がかからずに自動で入金ができる銀行、自宅の近くにATMがある銀行などがおすすめです。

例えば定期預金に預ける場合は、キャンペーンで金利が上がったタイミングを狙って移すと金利が上げやすいでしょう。時期を選びたくない人は、先ほどご紹介した「SBIハイブリッド預金」のように証券口座と連携することで金利が高くなる口座を活用するのがおすすめです。

・長期間手を付けない予定のお金 → 投資信託なども検討しよう

「お金を増やす」という観点から考えると、金利の高い銀行口座を選んでお金を預けても、低金利である今はたくさんの利息がもらえることは期待できません。

そこで10年や20年など、長期間使わないお金は預金だけでなく、投資信託など資産運用を行うことも選択肢に加えて考えてみてください。

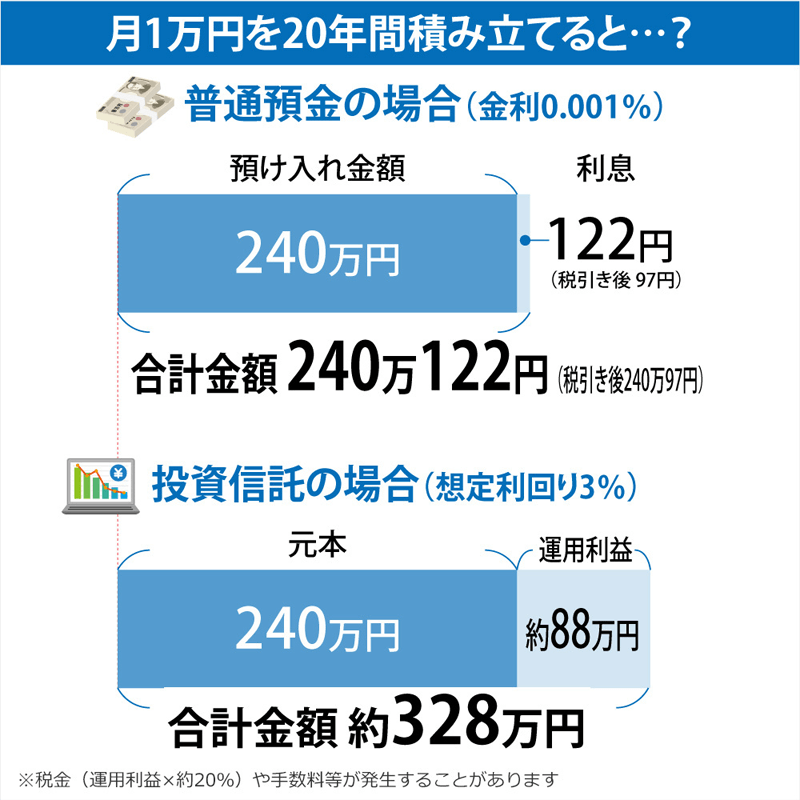

仮に20年間、月1万円ずつを銀行の普通預金口座に預けた場合と、投資信託で積み立てた場合をシミュレーションしてみると以下のようになります。

※当該数値はあくまでもシミュレーションであり、将来の成果を約束するものではありません。

※参考

しるぽると「資金プランシミュレーション」(https://www.shiruporuto.jp/public/document/container/sikin/menu/s_tumitate.html)

SBI証券「積立シミュレーション」(https://go.sbisec.co.jp/prd/common/tsumitate_simulation.html?status=total&term=20&monthly=1&rate=3)

そっか~。やっぱり投資の場合は、月々積み立てる金額は一緒でも、貯金と比べて増える金額が全然違うね。

もちろん投資はリスクもあって、必ずシミュレーション通りにお金が増えるというものではないニャ。ただ、何十年という長期目線で「資産をつくる」ということを考えると、投資による資産運用も考えるべきニャ!

僕たちの場合は、海外旅行やマイホーム購入のための貯金は定期預金に預けて、老後のためのお金は投資を検討したほうがいいってことだね!

そうね!さっそく証券口座をどこにするか調べましょ!

2人ともだんだんお金に詳しくなって頼もしくなってきたニャ~!

(参考リンク)

日本銀行「金融経済統計月報」

https://www.boj.or.jp/statistics/pub/sk/index.htm/

住信SBIネット銀行ホームページ

https://www.netbk.co.jp/contents/

知るぽると「資金プランシミュレーション」

https://www.shiruporuto.jp/public/document/container/sikin/menu/s_tumitate.html

▼この記事の執筆者