積立投資、みんなの平均積立額はいくら? 自分に合った積立額の決め方を解説

NISAは、投資で得た利益(値上がり益・配当金・分配金)にかかる税金をゼロにできる制度です。2024年の制度改正により、積立投資専用の「つみたて投資枠」と、一括投資もできる「成長投資枠」の2つを使って、生涯にわたって非課税で投資ができる仕組みになりました。

制度改正以降、積立投資を始める人や、これまでより積立額を増やす人が増えています。金融庁の調査をもとに積立投資の平均額を算出すると、月あたり約1.9万円がひとつの目安になります。一方で、SNSや調査結果を見ると、月10万円以上を積み立てている人がいるのも事実です。

月10万円以上を積み立てているという数字を見ると、「自分は少なすぎるのかな?」「もっと積み立てたほうがいいのかな?」って不安になるんだよね。

積立額の正解は一つではなく、年収や家族構成、投資の目的によって大きく変わるニャ。

自分の家計状況を無視して無理な金額を設定してしまうと、途中で積立を続けられなくなるケースもあるニャ。

そうだよね。じゃあ、何を基準に積立額を決めればいいの?

積立投資で大切なのは、平均額に合わせることではなく、自分の生活に合った金額で、無理なく続けることニャ!

積立投資の平均額の実態を整理したうえで、数字に振り回されず、自分に合った積立額を考えるためのヒントを紹介するニャン。

・月10万円以上を積み立てている人は、家計余力や明確な目的、制度理解がそろった一部の層。

・積立額は、年収だけでなく家族構成・ライフステージ・支出状況によって大きく変わる。

・積立額は最初から高くする必要はなく、後から増額していく前提で考える。

・積立額は自分のゴール(老後資金・教育資金など)から逆算して決める。

・積立投資では短期の値動きに振り回されず、長期で続ける姿勢が何より大切。

目次)

1.みんなの積立投資額はどれくらい?毎月の平均積立額の実態

1-1.10万円以上積み立てる人もいる?

1-2.コロナ以降の投資ブームで投資をする人が増加

2.月10万円以上を積み立てている人はどんな人なのか

2-1.収入や支出のバランスが良く、家計に余裕がある人

2-2.FIREを目指し、家計を強くコントロールしている人

3.積立額はどう決める?FP目線で考える基本ルール

3-1.家族構成や子どもの年齢によって適切な積立額は変わる

3-2.生活防衛資金を確保したうえで積立額を考える

3-3.ボーナスに頼らず毎月積み立てる方が継続しやすい

3-4.積立額は後から増やせると考えるのが現実的

4.いくら積み立てるのが理想?積立額の目安を具体例で整理

4-1.積立額は「平均」ではなく「自分のゴール」から逆算しよう!

5.積立投資で選ばれる主な商品タイプを簡単に整理

5-1.NISAのつみたて投資枠で選ばれる商品が中心

5-2.積立投資では「長期で続けること」がいちばんの鍵

1.みんなの積立投資額はどれくらい?毎月の平均積立額の実態

積立投資の平均額について、実は「これが公式の平均です」と言い切れる公的統計はありません。そこでここでは、金融庁が公表しているデータをもとに、1ヵ月あたりの投資額を試算してみます。

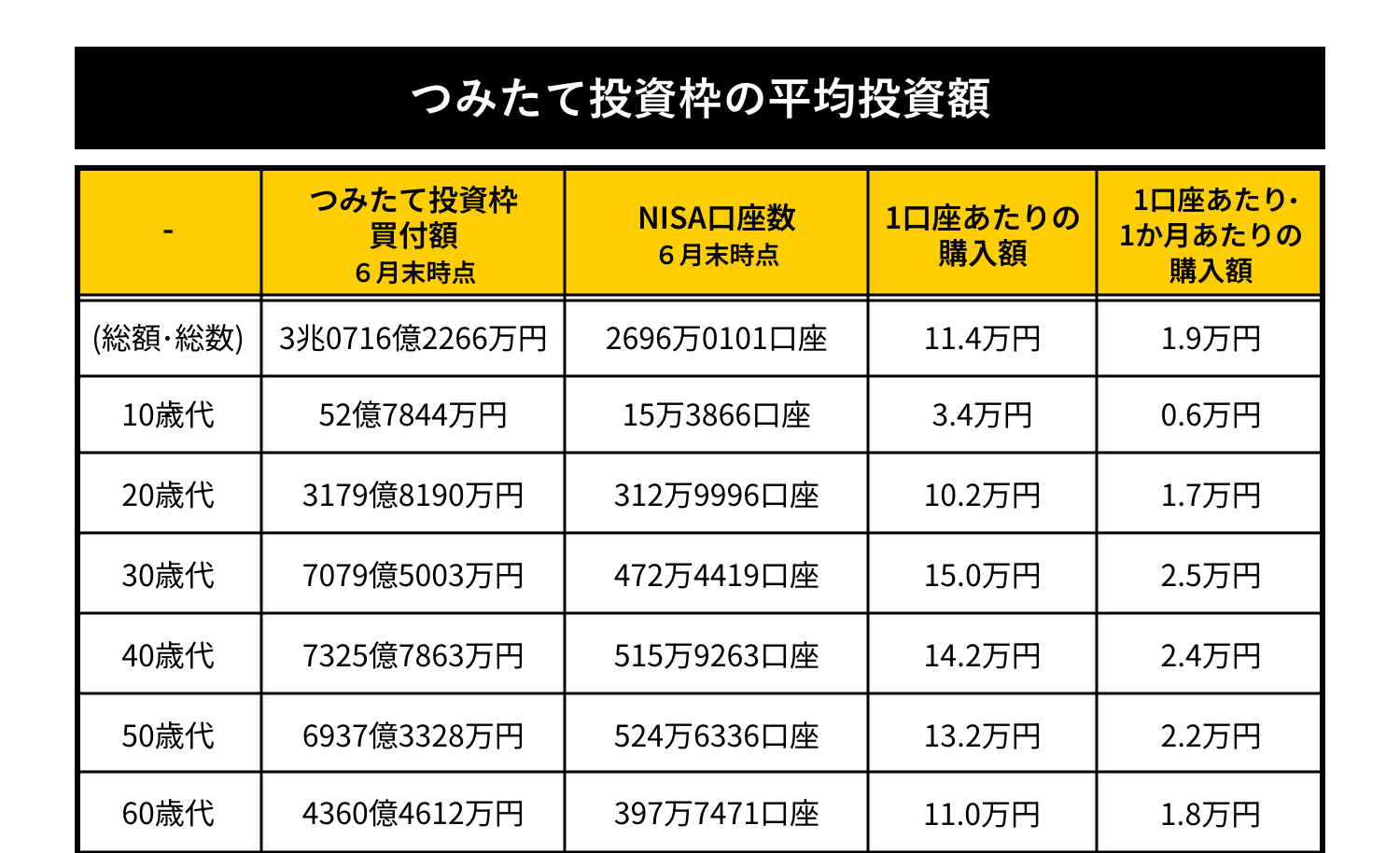

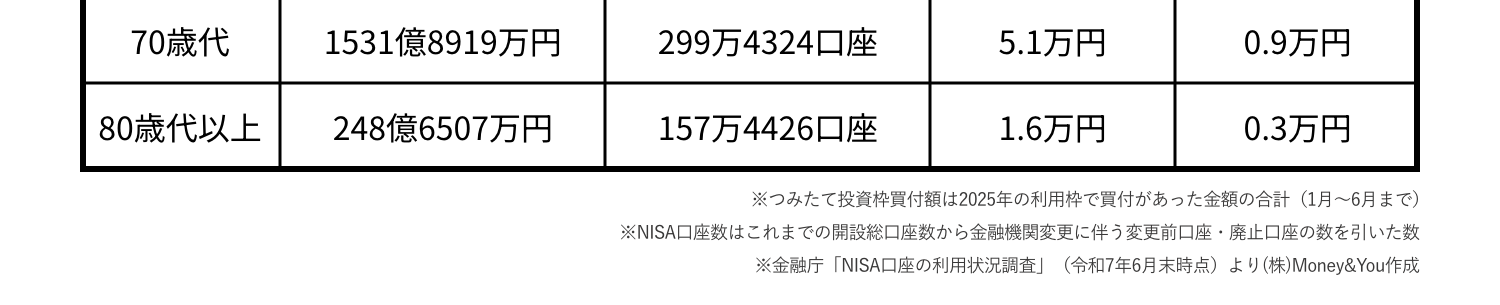

下の表は、金融庁「NISA口座の利用状況調査」(令和7年6月末時点)をもとに、つみたて投資枠の買付額とNISA口座数から、1口座あたりの平均的な積立額を年代別に算出したものです。

考え方はシンプルで、次の2つを使って、まず1口座あたりの購入額を出し、それを6で割ることで1ヵ月あたりの購入額を計算しています。

・6月末時点のNISA口座数

この方法で算出すると、全年代平均では、1口座あたり月約1.9万円となります。

年代別に見ると、18歳・19歳のみが含まれる「10代」や、「70代」「80代以上」では月1万円に満たない水準である一方、30代〜50代では月2万円を超える積立をしている人が多いことがわかります。働き盛りで収入が安定しやすい世代ほど、積立額もやや高くなる傾向があると言えそうです。

ただし、ここで注意したいのは、この金額はあくまで平均値にすぎないという点ニャ!

家計の状況やライフステージは人それぞれ異なります。「みんながこれくらい積み立てているから」という理由だけで投資額を決めてしまうと、かえって無理が生じてしまうこともあります。

積立投資では、平均額をそのまま目標にするのではなく、あくまで参考として捉えることが大切です。

1-1.10万円以上積み立てる人もいる?

金融庁のデータは、毎年12月末時点のものに限り、利用金額の内訳がやや詳しく公表されています。

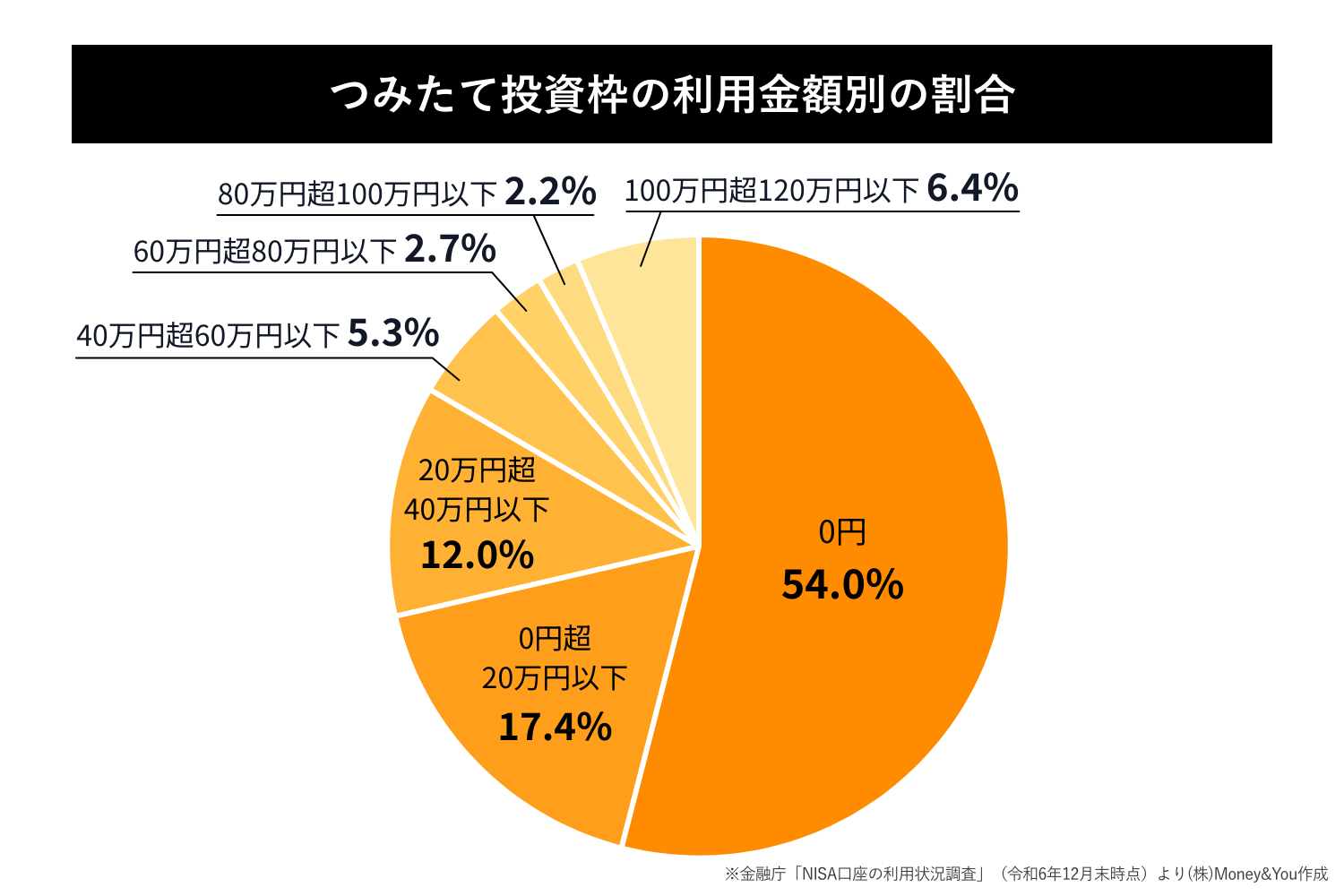

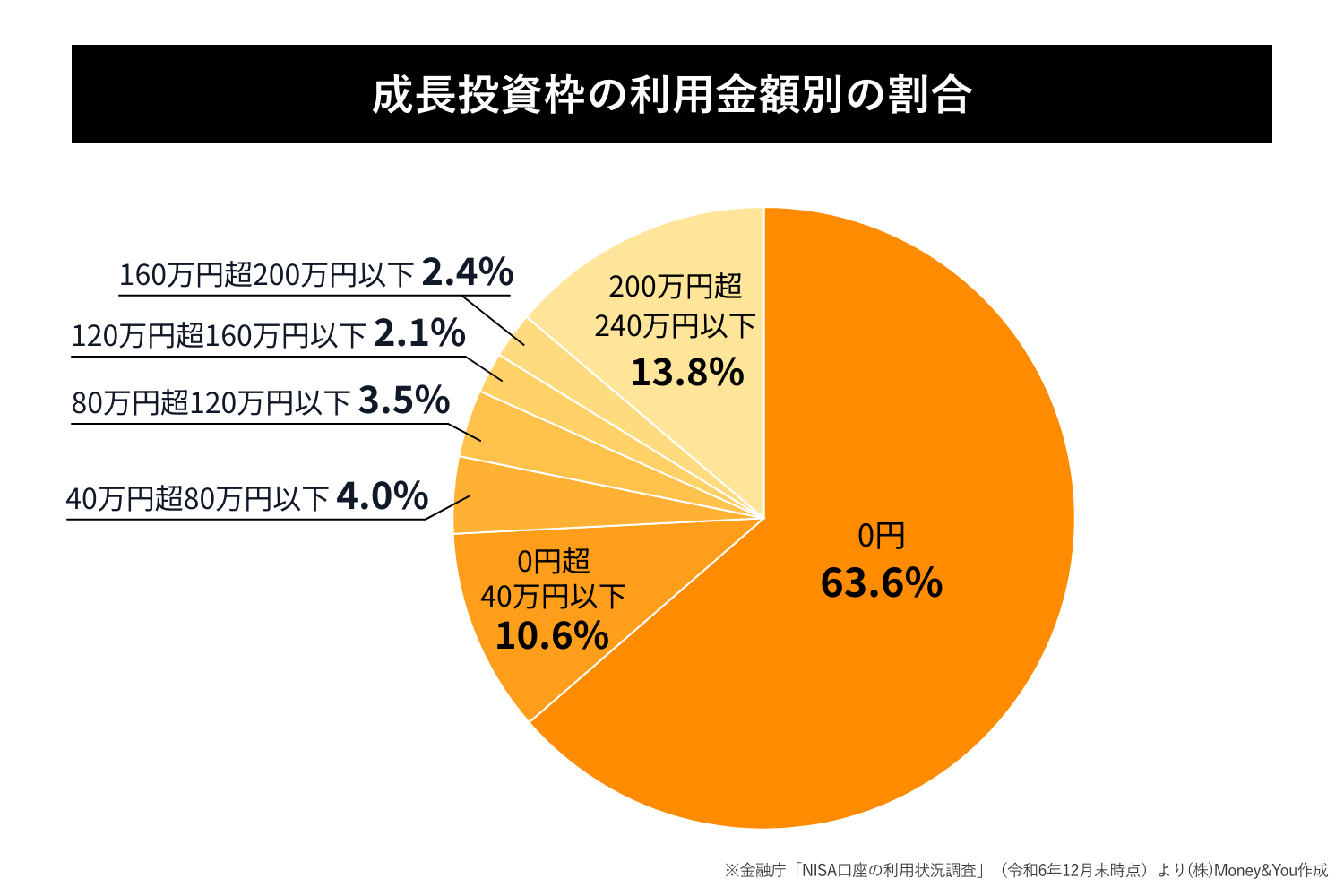

ここでは参考として、2024年12月末時点の、つみたて投資枠・成長投資枠の利用金額別の割合(全年代)を見てみましょう。

このデータを見ると、つみたて投資枠・成長投資枠ともに、最も多いのは「0円」です。これは、NISA口座を開設したものの、その年は実際には投資をしなかった人が多いことを示しています。

NISAは「とりあえず口座だけ作った」という人も少なくないため、決して珍しい状況ではないニャ。

一方で、注目したいのは、NISAの投資枠をほぼ使い切っている人も一定数いるという点です。

利用金額別の割合は、金額が大きくなるほど全体としては減っていきますが、つみたて投資枠では「100万円超120万円以下」が6.4%、成長投資枠では「200万円超240万円以下」が13.8%となっています。

成長投資枠は一括投資も可能なため、すべてが「毎月の積立」とは言い切れません。ただし、つみたて投資枠と成長投資枠を組み合わせて活用すれば、結果として月10万円以上を投資している人が一定数いると考えられます。

なお、2024年のデータでは、つみたて投資枠の1口座あたりの平均購入額は月1.6万円(年18.7万円)です。ただし、これは「0円」の口座も含めた平均です。

「実際に投資をしている口座」に絞って計算すると、平均購入額は月3.4万円(年41.2万円)まで上がります。

このように、一部の高額積立をしている人が平均額を大きく押し上げている点には注意が必要です。

平均額だけを見ると高く感じるけど、それが「多くの人の実態」そのものを表しているわけではないんだね。ちょっと安心した。

1-2.コロナ以降の投資ブームで投資をする人が増加

日本では長年、「貯蓄から投資へ」という言葉が使われてきましたが、実際には投資が一気に広がったとは言えない状況が続いていました。

その流れが大きく変わったのが、2020年以降だニャ。

新型コロナウイルスの感染拡大によって経済活動が制限され、将来への不安が高まったことで、「預貯金だけで大丈夫だろうか」と考える人が増えました。

あわせて、各国の政府や中央銀行による大規模な金融緩和が行われ、株式市場が上昇したことも、投資を始めるきっかけになっています。

日本ではさらに、NISA制度の改正も後押しとなりました。

旧制度(つみたてNISA・一般NISA)に比べて非課税枠が拡大し、毎月積み立てられる金額の上限も大きくなったことで、2024年を機に投資を始めた人、積立額を増やした人が増えています。

こうした背景から、調査によっては、金融庁のデータよりも毎月の積立額がかなり高く見える結果が出ることもあります。

たとえば、オカネコ「新NISAの利用意向調査(2025年1月)」では、つみたて投資枠での毎月の積立額の平均が6万2,361円とされています。また、「9万円以上10万円以下」を積み立てていると回答した人が45.5%にのぼり、成長投資枠でも平均投資額が133万2,509円という結果になっています。

ただし、この数字をそのまま「一般的な水準」と受け取るのは注意が必要です。この調査で回答しているのは、つみたて投資枠で288人、成長投資枠で289人と、回答者数は決して多くありません。さらに、もともと投資に前向きで、積極的に取り組んでいる人が回答している可能性が高く、データが偏っていると考えられます。

こうした調査結果を見ると、「自分は少なすぎるのでは」と不安になるかもしれませんが、焦る必要はありません。平均額が高く見える背景には、投資ブームや調査対象の偏りがあることを理解しておくことが大切です。

NISAの改正や活用方法については、こちらの記事で詳しく解説しています。

・2024年スタート!新しいNISAの賢い活用方法と疑問をQ&A式でプロが解説!

2.月10万円以上を積み立てている人はどんな人なのか

今までの話からすると、月10万円以上を積み立てている人は「かなり余裕がある人」というイメージだなぁ。

実際には、家計に十分な余力がある人もいれば、明確な目的を持って家計を強く引き締めている人もいるニャ。いずれにしても、誰もが無理なく真似できる水準とは言い難いニャン。

ここでは、月10万円以上を積み立てている人に多いケースを整理してみましょう。

2-1.収入や支出のバランスが良く、家計に余裕がある人

年収が高い、あるいは固定費が低く家計に余力がある場合、月10万円以上の積立が現実的になります。たとえば、独身の人や、共働きで子どもがいない世帯などは、生活費を抑えやすく、その分を投資に回せるケースもあります。

J-FLEC「家計の金融行動に関する世論調査」(2025年)では、「年間手取り収入から金融資産へどの程度振り分けているか」というデータが公表されています。

これによると、年間手取り収入が500万円〜750万円未満の世帯では、金融資産への振り分け割合の平均は、単身世帯で43%、二人以上世帯で32%となっています。

仮に年間の手取り収入が500万円だとすると、43%は約215万円、32%は約160万円に相当します。ここでいう「金融資産」には預貯金や他の投資も含まれますが、その中から一定額を投資に回せれば、月10万円の積立も理論上は可能です。

ただし、同じ調査では、年間収入が500万円〜750万円未満であっても、「金融資産への振り分けを全くしていない」と回答した人が、単身世帯で55.4%、二人以上世帯で59.2%にのぼります。

この結果からも、月10万円以上の積立は、決して多くの人にとって当たり前の水準ではないことがわかるニャ。

2-2.FIREを目指し、家計を強くコントロールしている人

FIREとは、資産運用から得られる収入を生活費に充て、経済的な自立と早期リタイアを目指す考え方です。この目標を達成するために、支出を大きく抑え、積極的に投資へ回している人の中には、月10万円以上を積み立てている人もいます。

ただし、家計を極端に切り詰める生活は、今の暮らしの満足度を下げてしまう可能性もあります。利便性を犠牲にしたり、今しかできない経験を我慢したりすることが、必ずしもすべての人にとって最適とは限りません。

FIREを目指すかどうかは価値観次第ですが、「月10万円以上積み立てているから正解」というわけではない点は、冷静に考えておきたいところです。このケースでも、高額積立は明確な覚悟と家計管理が前提になります。

FIREについては、こちらの記事で詳しく解説しています。

・人生の選択肢を増やす「FIRE」「サイドFIRE」「バリスタFIRE」とは?

3.積立額はどう決める?FP目線で考える基本ルール

「お金はいくらあれば安心できますか?」

これは、マネー相談の中でも特によく出てくる質問です。

ただ、この問いに対して、誰にでも当てはまる正解はありません。

家族構成も、収入も、将来への考え方も人それぞれ違うからです。実際、お金が増えたからといって、不安が完全になくなるわけでもありません。

また、他人の資産額や積立金額を見て比べても、あまり意味はありません。

置かれている状況も、お金に対する価値観も違う以上、同じ金額が同じ安心につながるとは限らないからです。

とはいえ、貯蓄が全くない状態では、急な出費や想定外の出来事に対応しづらくなってしまいます。将来の選択肢を広げるためにも、無理のない範囲で、少しずつでも備えていくことは大切です。

積立投資は、「他人と比べてどれくらいか」ではなく、自分の生活を守りながら続けられるかどうかが判断基準になります。時間を味方につけてコツコツ積み立てていくことが、将来の自分を助ける結果につながっていきます。

ここからは、積立額を考えるうえでの判断ポイントを整理していきます。

3-1.家族構成や子どもの年齢によって適切な積立額は変わる

独身か、共働きか、子育て世帯かによって、家計の支出構造は大きく変わります。

たとえ年収が同じでも、積立に回せる金額は、ライフステージによって大きく違ってくるのが実情です。

たとえば、独身の時期は収入がまだ多くない場合でも、支出が比較的少ないため、積立に回せる余地が生まれやすい時期です。特に実家暮らしの場合は、住居費や食費を抑えやすく、将来に向けてお金を貯めたり増やしたりしやすいタイミングと言えるでしょう。

結婚後は支出が増える一方で、共働きであれば世帯収入も増えるため、積立を続けやすいケースもあります。子どもが生まれても、小学生くらいまでであれば、教育費の負担はまだ比較的緩やかで、貯めどきと考えられる時期です。

一方で、子どもが中学生・高校生になると、教育費の負担は一気に重くなり、大学進学のタイミングでピークを迎えます。この時期は、積立額を増やすのが難しくなる家庭も少なくありません。

その後、子どもが独立してから定年までの期間は、再び家計に余裕が生まれやすく、「最後の貯めどき」と呼ばれることもあります。ですので、積立額は、一生同じである必要はなく、ライフステージに応じて増減させていくものと考えましょう。

人生でどんな時にどのくらいお金が必要かを整理するときは、ライフプランシミュレーションの作成がおすすめニャ!詳しくはこちらの記事をチェックしてニャン。

・将来必要なお金を見える化!ライフプランシミュレーションを作ってみよう!

CCC LP(CCC LIFE PARTNERS)では、無料でライフプラン表を作成してくれるサービスを展開してるよ!お金のプロにも相談できるから一石二鳥だね。

3-2.生活防衛資金を確保したうえで積立額を考える

積立投資を始める前に意識しておきたいのが、生活防衛資金の確保です。

一般的には、生活費の3〜6ヵ月分程度を現預金で持っておくことがひとつの目安とされています。

このくらいの備えがあれば、急な病気やケガ、収入が一時的に減るような出来事が起きても、すぐに投資資産を取り崩す必要がありません。

反対に、生活防衛資金が十分でないまま投資をしていると、いざお金が必要になったときに、含み損を抱えたまま資産を売却せざるを得ない状況になることもあります。

積立投資を長く続けるためにも、まずは「何かあっても慌てずに済む土台」を整えてから、無理のない積立額を考えることが大切だニャ。生活防衛資金について詳しく知りたい方は、こちらの記事がおすすめニャン!

・突然の収入減!まさかの事態に備える「生活防衛資金」はいくら必要?

3-3.ボーナスに頼らず毎月積み立てる方が継続しやすい

ボーナスを前提に積立額を決める、いわゆる「ボーナス依存型」の積立は、あまりおすすめできません。ボーナスは業績や環境によって変動しやすく、必ず支給されるとは限らないからです。

もしボーナスをあてにして積立をしていると、支給額が少なかったり、出なかったりした場合に、積立を続けるのが難しくなってしまいます。

その点、毎月の収入の中から、生活に無理のない金額を固定費のように積み立てるほうが、安定して続けやすくなります。

ボーナスが出たときは、臨時収入として追加投資に回す、というスタンスくらいがちょうど良いでしょう。

3-4.積立額は後から増やせると考えるのが現実的

現在は、ネット証券を中心に、毎月100円からでも積立投資ができる環境が整っています。そのため、最初から無理に高い金額を設定する必要はありません。

まずは少額から始めて、昇給したときや、固定費を見直して家計に余裕が出てきたと感じたタイミングで、積立額を増やすこともできます。

積立投資は、「一度決めたら変えられないもの」ではなく、状況に応じて調整していける仕組みとして考えるのが現実的です。

無理なく続けられる形をつくることが、結果的に長期の資産形成につながっていきます。

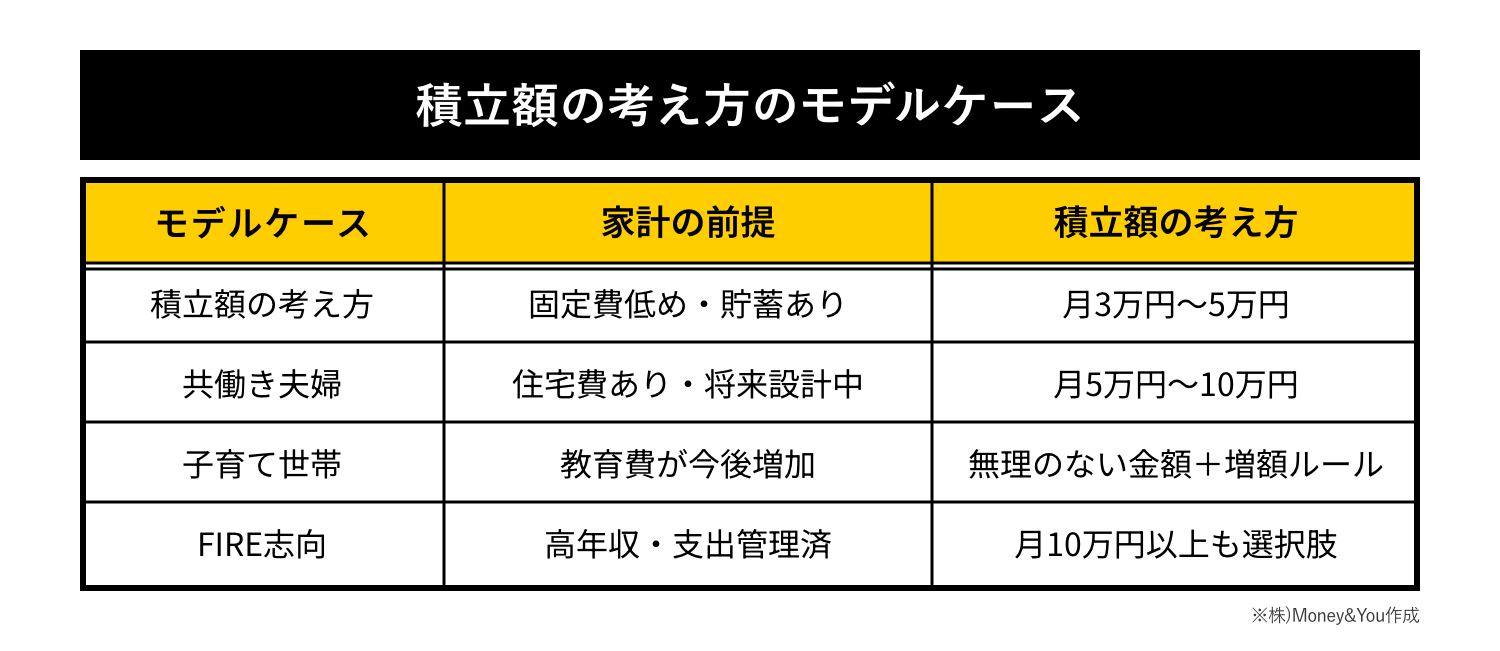

以上をふまえて、いくつか積立額の考え方のモデルケースを用意したニャ!

金額はあくまで目安で、家計次第で調整が必要だけど、このようなイメージで積立額を検討してみるのも良いと思うニャン。

4.いくら積み立てるのが理想?積立額の目安を具体例で整理

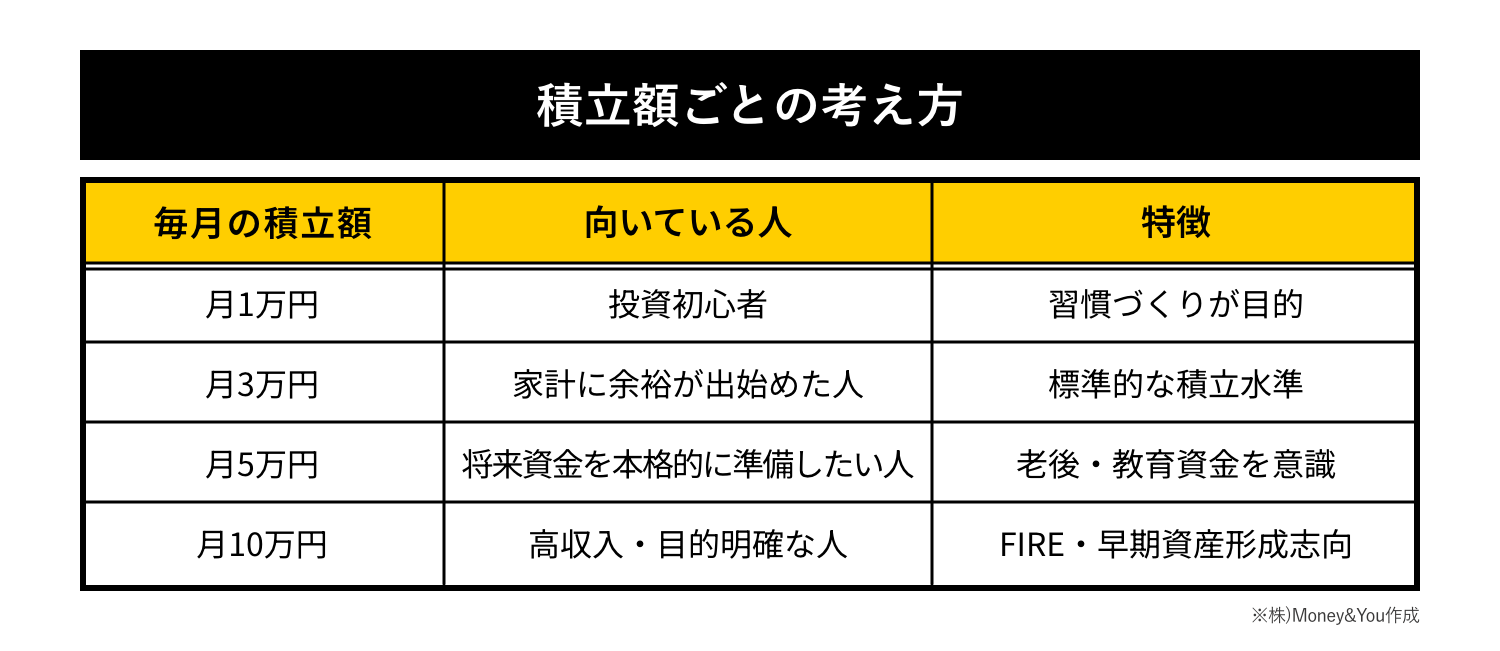

ここでは、月1万円・3万円・5万円・10万円という、よく目にする積立額ごとに、考え方の目安を整理してみましょう。

積立額は、金額が高いほど優れているというものではありません。

大切なのは、その金額が「今の自分に合っているかどうか」です。積立額によって、向いている人や目的がそれぞれ異なります。

たとえば、投資を始めたばかりの人であれば、月1万円、あるいは数千円程度からでも十分です。まずは「毎月投資をする」という習慣を身につけ、値動きに慣れていくことが大切になります。

家計に少し余裕が出てきた人であれば、月3万円前後がひとつの目安になります。実際、2024年の調査では、つみたて投資枠の平均購入額(0円を除く)は月3.4万円となっており、月3万円は無理のない標準的な水準といえるでしょう。

将来の資金を本格的に準備したい人や、家計に十分な余力がある人の場合には、月5万円、あるいは月10万円といった積立額を選ぶケースもあります。ただし、この水準は誰にとっても目指すべきものではなく、あくまで目的や状況が合っている人向けの選択肢です。

4-1.積立額は「平均」ではなく「自分のゴール」から逆算しよう

老後資金や教育資金など、目的がはっきりしている場合は、「いつまでに」「いくら必要か」というゴールを設定しやすくなります。そこから期間を逆算することで、無理のない積立額が見えてきます。

また、金融庁などが提供している積立投資のシミュレーションサイトを使えば、目標金額や期間、想定利回りを入力するだけで、毎月の積立額の目安を簡単に確認できます。

平均額はあくまで参考程度にとどめつつ、自分の立ち位置やゴールを確認しながら、調整していく。この考え方が、積立投資を長く続けるコツになります。

5.積立投資で選ばれる主な商品タイプを簡単に整理

最後に、積立投資を始めるときに多くの人が迷いやすい、「どんな商品を選べばいいのか」について、ポイントを絞って整理しておきましょう。

ここでは、NISAのつみたて投資枠で選ばれている商品を中心に、最低限知っておきたい考え方だけを紹介します。

5-1.NISAのつみたて投資枠で選ばれる商品が中心

NISAのつみたて投資枠で購入できる商品は、金融庁の基準を満たした、長期・積立・分散投資に向いている投資信託やETF(上場投資信託)に限られています。

年間の投資上限額は120万円で、生涯投資枠は成長投資枠と合わせて1,800万円です。なお、つみたて投資枠だけでこの1,800万円を使い切ることも可能です。

つみたて投資枠で購入できる投資信託の内訳(2026年1月14日時点)を見ると、日本株の代表的な指数であるTOPIXや、米国株式指数のS&P500など、特定の指数に連動することを目指すインデックスファンドが279本と大半を占めています。

そのほか、指数を上回る成果を目指すアクティブファンドが59本、ETFが9本となっています。

一般的には、つみたて投資枠ではインデックスファンドを選ぶ人が多い傾向にあります。アクティブファンドのほうが「大きく増えそう」と感じるかもしれませんが、長期で見た場合、多くのアクティブファンドは安定してインデックスに勝ち続けるのが難しいとされています。

また、インデックスファンドは、運用中にかかるコスト(信託報酬など)が比較的低く抑えられている点も特徴です。

長期保有が前提となるNISAでは、商品選びで悩みすぎず、コストが低くて仕組みがわかりやすい商品を選ぶという考え方が、結果的に続けやすさにつながるニャ。

5-2.積立投資では「長期で続けること」がいちばんの鍵

投資を続けていると、相場の下落や「暴落」と呼ばれる局面は、どうしても避けられません。

実際、2020年以降を振り返るだけでも、コロナショックや地政学リスクを背景とした下落など、短期間で大きく市場が揺れた場面が何度もありました。

こうした暴落を、事前に正確に予測することは、専門家であってもほぼ不可能です。

ただし一方で、市場が下落するたびに、その後の回復も繰り返してきたのは事実です。過去の例を見ると、回復までに数年かかることはあっても、長い時間軸で見れば、持ち直してきたケースが多いことがわかります。

積立投資が長期向きと言われる理由は、こうした値動きを「避ける」のではなく、時間をかけて受け止める設計になっている点にあります。価格が下がった局面でも積立を続けることで、結果的に購入単価が平準化され、相場の上下に一喜一憂しにくくなります。

また、将来の経済成長やインフレの動向を正確に予測することはできませんが、人口動態や技術革新、企業活動が続く限り、経済は変化を繰り返しながら動いていきます。

積立投資では、「今後どうなるか」を当てにいくよりも、どんな局面でも続けられる形をつくることのほうが重要なのです。

暴落が起きても慌てて売らず、家計に無理のない金額で積立を続ける。そして、短期の値動きではなく、長い目で資産形成を考える。この姿勢こそが、積立投資を続けるうえでの最大のポイントなんだニャ!

今回の話で、積立額は自分のペースで決めていいものだと改めて理解したよ。

私は積立投資を始めた当初よりは値動きにも慣れたし、今回の話をきっかけに、いまの自分に合う投資額を見直してみようかな。

マネ娘が珍しく真面目なことを言ってる…!

【この記事を読んでる人にオススメ】

・初めての投資は何をするべき?オススメの投資と運用方法をFPがわかりやすく解説!

・NISAで投資をすると利益は出るの?初心者でもできる?経験者に聞いてみた

・リスクをコントロールして不安を軽減!投資を安心して始めよう

・SBI証券 口座開設チャレンジ!必要な書類や所要時間はどのくらい?

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)