どれくらい税金が減る?老後資金作りにiDeCo(イデコ)がおすすめな理由を解説!

<この記事のまとめ>

1.老後のお金に不安がある人こそiDeCoはおススメ

(理由)

・掛金を払っている間所得税と住民税が安くなる!

→若いうちから長くやった方がお得!

・運用益に税金がかからない

→だから老後資金を作るのに向いている!

2.ここだけ注意!iDeCoのデメリット

・口座管理手数料がかかる

・60歳までお金を引き出せない

・受け取るときに税金がかかる

→ただし、税制優遇アリ!

3.iDeCoに加入できる人は?

原則60歳未満のすべての公的年金被保険者が加入できる!

老後資金を作るための選択肢として、最初に考えたい「iDeCo(イデコ)」。若いうちには「まだ老後のことなんて考えられない!」という人も多いかもしれません。

でも、iDeCoって実は早くから始めるほど、メリットが大きい制度なんですよ。

今回は「iDeCoってどんな制度なの?何がお得なの?」など基本的なことから、「タイプ別おすすめの運用商品」までiDeCoにまつわる疑問を解決しちゃいます!

マネ男とマネ娘、そして2人の飼い猫のマネキンと一緒にiDeCoについて学びましょう!

iDeCo、実はみんなやってる!?

北海道に住む母親と電話中のマネ娘。心配性の母はマネ娘たちの将来のことが気がかりなようで…。

そういえば!マネ男さんって退職金ないんでしょ?老後のお金、どうするつもり?

年金だけじゃ足りないから2,000万円用意しておくべきなんてテレビでやってるじゃない?

う~ん、そう言われても老後ってまだ30年以上も先の話だしなぁ…。

とはいえ、自分たちの老後のことが気になりだしたマネ娘は、マネキンとマネ男に相談してみることに。

って電話でママからさっき言われたんだけどさぁ、マネキンどう思う?

ママさんの言うとおりニャ!老後の資金づくりは早くから準備を始めるに越したことはないニャン。老後資金のために、まずぼくがおすすめしたいのは「iDeCo」だニャ!

そういえば、前にiDeCoについて少し教えてもらったけど、僕たちまだ加入はしていないよね…。

▼この記事を読んでいる方におススメ!

うちの会社には退職金がない!老後の資金、どう備えればいい?

https://maneomaneko.tsite.jp/article/508/index.html

iDeCoはすでに160万人が加入している(※2020年5月現在)制度なんだニャ!

最近は将来への不安から投資で資産運用を始めている人は多いんだニャン。特にマネ男は退職金がないから早く始めるべきだニャ!

※参考:iDeCo公式サイト「業務状況」(https://www.ideco-koushiki.jp/library/status/)

う~ん、でもまだ色々わからないことが多くって踏み出せないんだ…。

よし!今回はiDeCoについて2人の疑問にとことん答えるからニャ!

1.iDeCoってどんな制度?

iDeCoとは、「自分で老後資金をお得に作ることができる、基本的に20歳以上60歳未満の国民なら原則だれでも入れる国の制度」のこと。

正式名称を「個人型確定拠出年金」と言い、毎月決まった額を積み立てていき、60歳以降に「年金」として受け取る仕組みです。

積み立てた資産は加入している人が自分で運用することができ、運用状況によって老後に受け取る金額が変わります。

ちなみに、同じ確定拠出年金でも「企業型確定拠出年金(企業型DC)」は、会社の退職金制度のこと。

iDeCoと同様、定額の掛金を積み立てて、将来年金(退職金)を受け取る仕組みです。また、「401k」という言葉を聞いたことがある方もいるかもしれません。

「401k」とは、日本が制度構築の際に参考にしたアメリカの確定拠出年金制度を指すもの。

制度スタート時に確定拠出年金は「日本版401k」と呼ばれており、今でも確定拠出年金(主に企業型について)を401kと表記している金融機関等も少なくありません。

最近知ったという人も多いiDeCoだけど、制度がスタートしたのは実は19年前のことなんだニャ。

少子高齢化が進んで、将来受け取る年金額が減少する問題への対策として設けられたんだけど、当初はあまり普及が進まなかったニャン…。

2017年に専業主婦が入れるなど大きく法改正されたことがきっかけで、金融機関のPRも目立つようになって、ようやく知られる存在となったんだニャ!

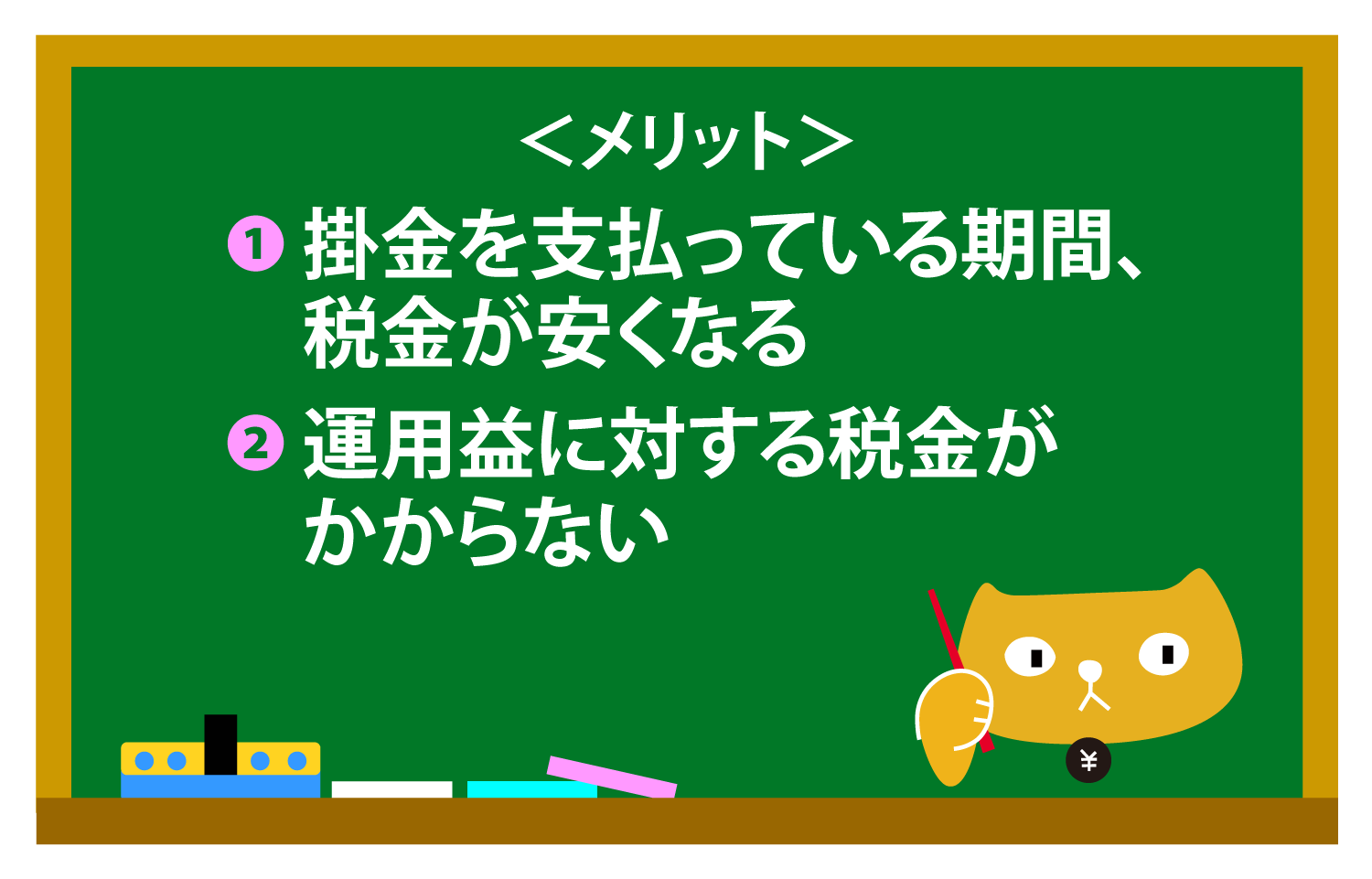

2.iDeCoのメリットって?なぜ始めたほうがいいの?

iDeCoには主に2つのメリットがあります。

順に説明していきましょう。

①掛金を支払っている期間、税金が安くなる

iDeCoで支払う掛金は、その全額が「所得控除」の対象となります。たとえば毎月2万円を積み立てると、年間24万円を所得控除として所得から差し引くことができ、その分、所得税と住民税が安くなります。もし所得税率が10%、住民税率が10%の人が年間24万円所得控除となった場合、年間4.8万円もの税金を減らすことができる計算です。

②運用益に対する税金がかからない

運用して得られた利益には税金がかからないのも大きなメリットです。通常、預貯金や投資信託などでお金を運用すると、元本よりも増えた部分や分配金などには20.315%の税金がかかります。それがiDeCoであれば、ずっと非課税で運用を続けられるので、とてもお得なのです。

どのくらいお得になるかは、後ほど具体的にシミュレーションしますが、iDeCoは過去分としてさかのぼって掛金を拠出することはできません。つまり、若いうちに加入して、長く節税の恩恵を受けるほど、これらのメリットは大きくなるというわけですね。

特に以下のような人は、iDeCoに加入したほうがいいと言えます。少額でも良いので早めにスタートすると良いでしょう。

・退職金がない会社員

・自営業の人

・働いていて所得税や住民税を払っている人

・老後のお金に不安がある人

僕は退職金がない会社員だし、老後のお金にも不安があるし、始めるべきだね…!

私の場合は退職金があるけど、所得税や住民税は支払っているから当てはまるな…。

3. iDeCoってどれくらいお得?シミュレーションしてみよう!

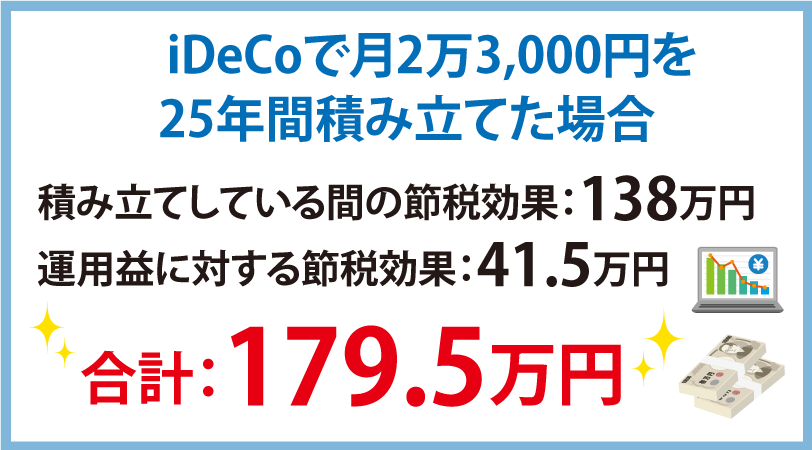

それでは退職金がないマネ男が25年間iDeCoで積み立てした場合に、どのくらいお得になるのか、そしていくらくらいの老後の資産を作れるのかを試算してみましょう。

(試算条件)

掛金:2万3,000円/月

年収:500万円(所得税率10%・住民税率10%)

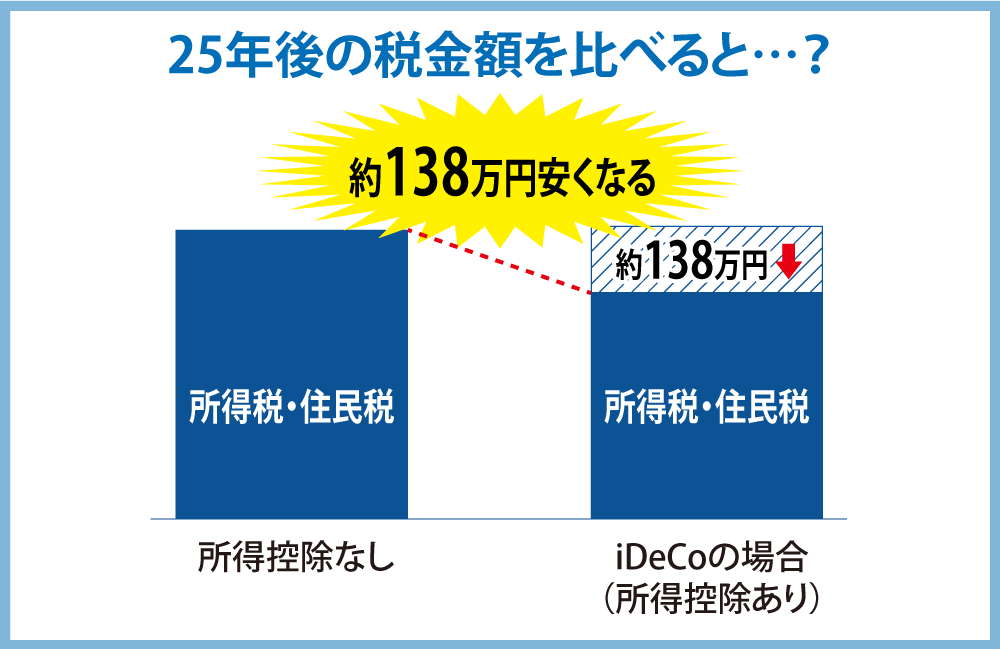

まずは掛金を積み立てている期間に、「どれくらい税金が安くなるのか」をシミュレーションしてみましょう。

➀積み立てしている期間に安くなる所得税・住民税

1年間で受けられる所得控除は…

2万3,000円×12ヶ月×(10%+10%)=5万5,200円

25年間で受けられる所得控除は…

5万5,200円×25年間=138 万円

つまり、138万円 税金が安くなる!!

※所得控除できる金額は、その年の課税所得金額が上限となります

次に、運用益が非課税であることで、iDeCo以外で資産を運用した場合と比べて、どれくらいお得になるのかもシミュレーションしてみました。

➀非課税のiDeCoと、課税される資産運用との比較

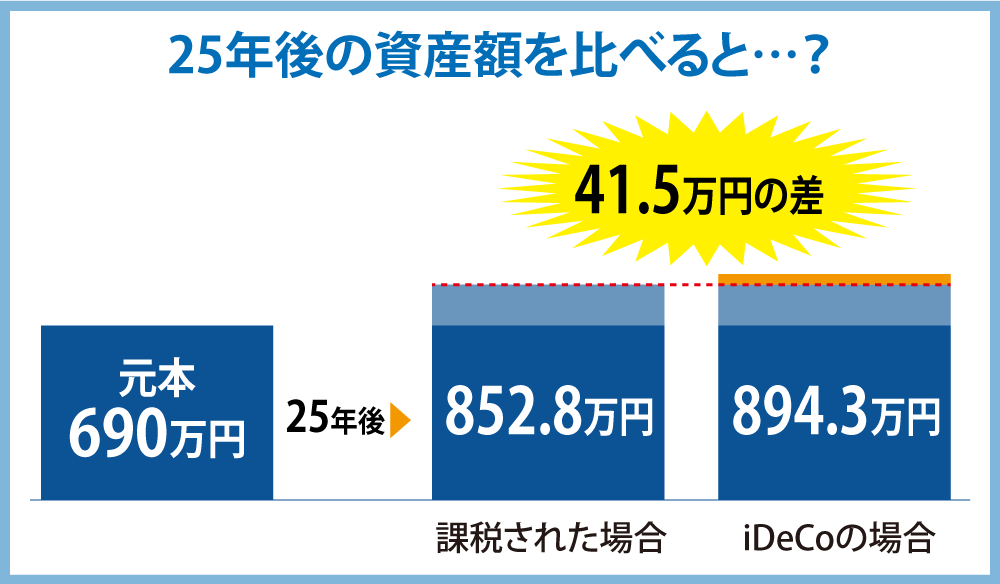

積み立て金額(元本):2万3,000円×12ヶ月×25年間=690万円

25年後の資産額は?(運用利回り:平均2%と仮定)

・iDeCoの場合:894.3万円

・課税される資産運用の場合:852.8万円

差額: 41.5万円 iDeCoのほうがお得!

※税率20.315%として算出しています

※信託報酬手数料は考慮していません

※あくまで仮定および概算の数字であり、実際の数字とは異なる場合があります

この2つのシミュレーションをあわせて考えると…?

※あくまで仮定および概算の数字であり、実際の数字とは異なる場合があります

つまり、年収500万円のマネ男が35歳から25年間、毎月2万3,000円iDeCoで積み立てすると、iDeCo以外で積み立てた場合と比較して約180万円もお得になるんです!

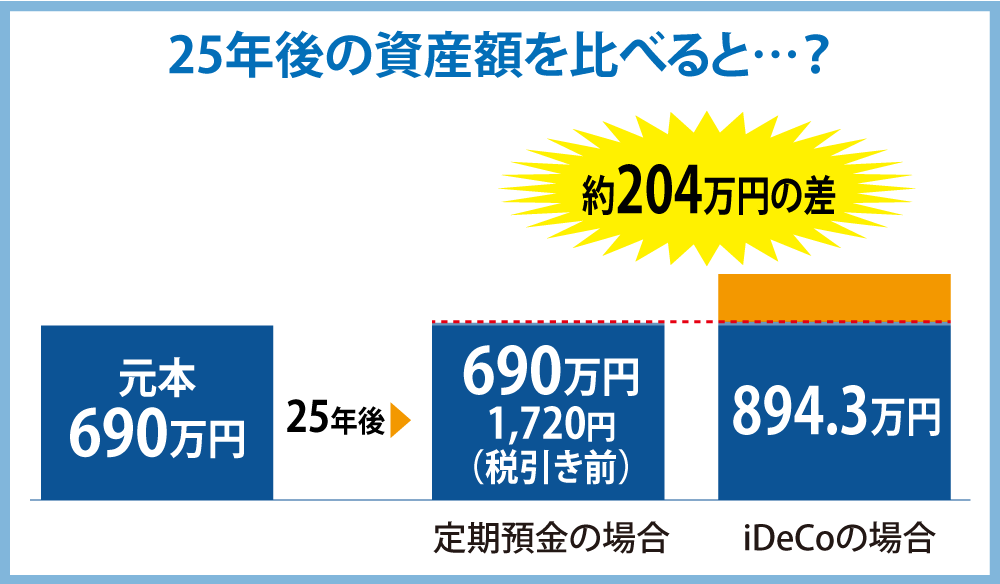

ちなみに、同じ月2万3,000円を「大手銀行の定期預金(金利0.002%)」で25年間積み立てすると、資産がいくらになるかも考えてみましょう。

②iDeCoと定期預金の比較

25年後の資産額は?

・iDeCoの場合(運用利回り:平均2%と仮定):894.3万円

・定期預金の場合(金利0.002%で計算):690万1,720円

差額:約204万円!!

※iDeCoについて信託報酬等手数料は考慮していません

※あくまで仮定および概算の数字であり、実際の数字とは異なる場合があります

大手銀行の定期預金に預けた場合、25年後の貯金額はほとんど増えていません。「資産を増やす」という観点で見たときに、iDeCoのメリットがどれほど大きいかがわかりますね!

ちなみに、iDeCoは定期預金に積み立てることもできるけど、その場合は運用で得られる収益が少ないから「運用益に対する節税効果」というメリットはほとんどなくなるので注意するニャ!

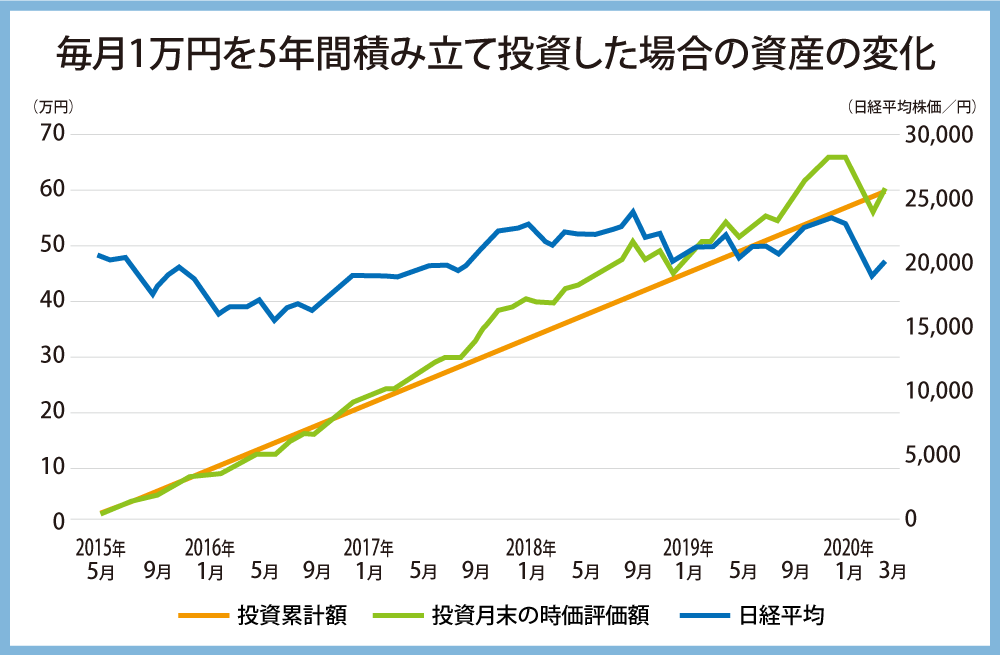

4.長く積み立てると、元本割れしにくくなる!

先ほどの運用シミュレーションは25年間の平均利回りを2%として、最終的に約200万円資産が増えたと仮定しました。

しかし、実際の積み立て投資では、25年間ずっと右肩上がりに資産が増え続けるわけではありません。

たとえば、2015年から日経平均株価に連動する商品に積み立て投資した場合の資産の変化は、次のようになります。

※日経平均株価データを基に筆者作成

グラフ中の「投資月末の時価評価額」(緑色の折れ線)を見ると、スタートしてしばらくは、株価の下落時に投資した累計額に対してマイナスになる時期が多くあります。

つまり資産が元本割れしているということ。しかし、積み立てた金額が大きくなるにつれ、株価が下がってもマイナスにならないことも増えていますね。

実は積み立て投資には、資産が大きくなるまでは、元本割れする時期が多くあり、積み立て期間が長くなるにつれて、少しずつ元本割れの確率が下がる特徴があるのです。

上記のケースでも積み立てを続けたことで、株価が大きく下落した2018年末も元本を割れずに済んでいます。あまりに大きく下がったコロナショックでは元本を割れましたが、2ヵ月で戻っています。あくまでこれは1つの例で必ずしもこうなるわけではありませんが、積み立て投資で大切なことは、短期間ではマイナスもあり得ること理解して、長期目線で見て継続し資産を大きくすることです。

なるほど!早く始めたほうがいいメリットはここにもあるのね!

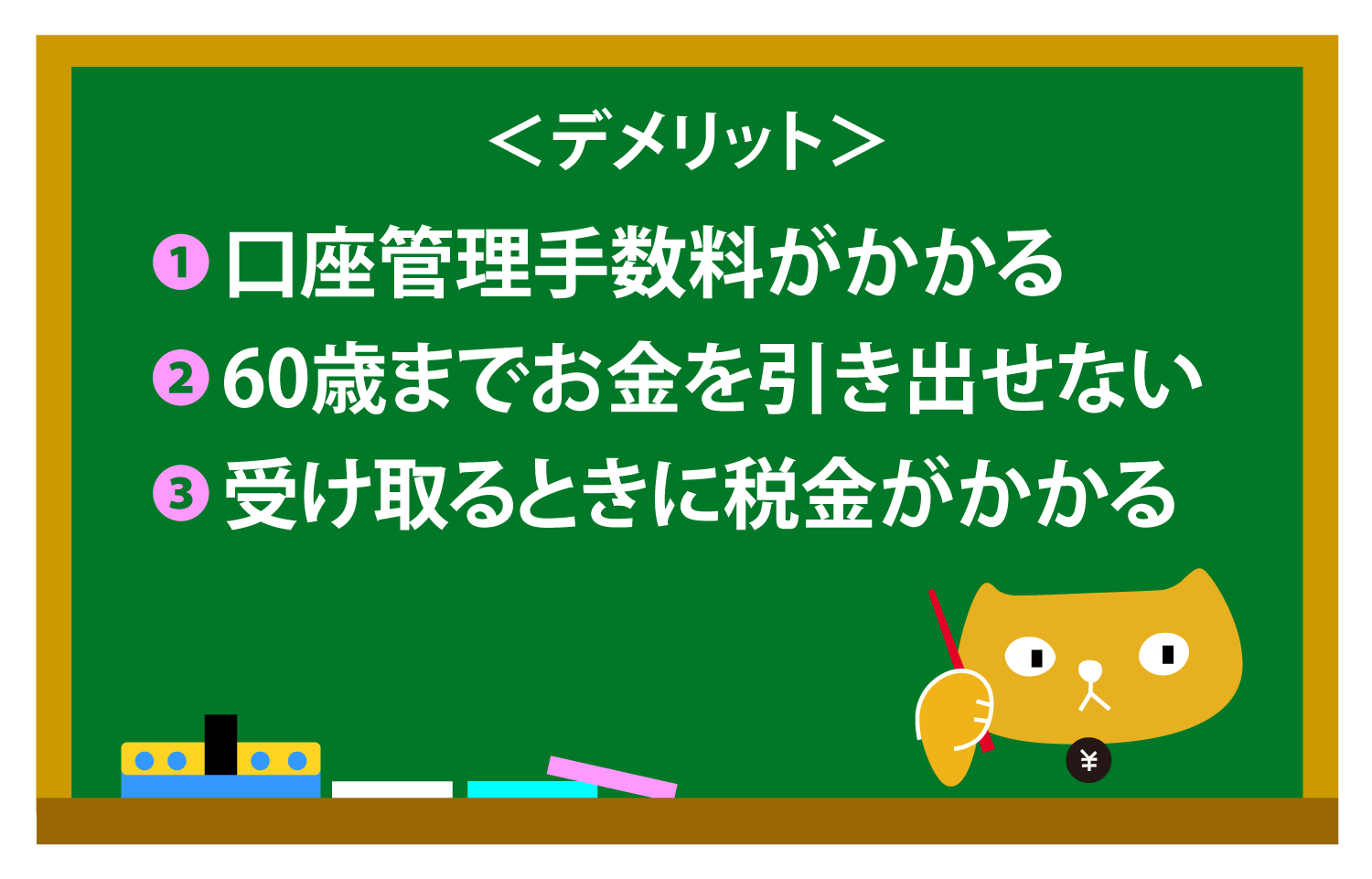

5.iDeCoにデメリットってないの?

メリットがとても大きいiDeCoですが、次の3つのデメリットも理解しておきましょう。

順に解説していきます。

➀口座管理手数料がかかる

iDeCoに加入すると、口座管理手数料がかかります。手数料は金融機関によって異なり、最も低いところは月171円、高いところは月600円以上(※)と大きな差があるため、できるだけ安いところを選ぶと良いでしょう。

また、iDeCoは一度加入するとやめることができないため、積み立てをしない場合でも運用している間は 手数料がかかり続けることに注意!

所得控除のメリットがない専業主婦(主夫)などの場合は、このデメリットを考慮すると、口座管理手数料がかからず、且つiDeCoと同じく非課税で積み立て投資できる「つみたてNISA」のほうが適しているでしょう。

(※)積み立てをする場合。積み立てしない場合は金額が低くなる(月66円~500円)。

②60歳までお金を引き出せない

iDeCoは、60歳になるまでお金を引き出すことができません。ただ、引き出せないことがデメリットである一方で、強制的に60歳までお金を貯められるため、意思が弱くどうしても引き出してしまう人にとっては、メリットでもあります。

③お金を受け取るときに税金がかかる

iDeCoで積み立てたお金を受け取るときには、公的年金と同様、受け取る金額全体に対して税金がかかることも知っておきましょう。ただ、実際には受け取る際に大きな税制優遇があり、年金形式で受け取る場合は「公的年金控除」が、一時金で受け取る場合は「退職所得控除」が適用されます。

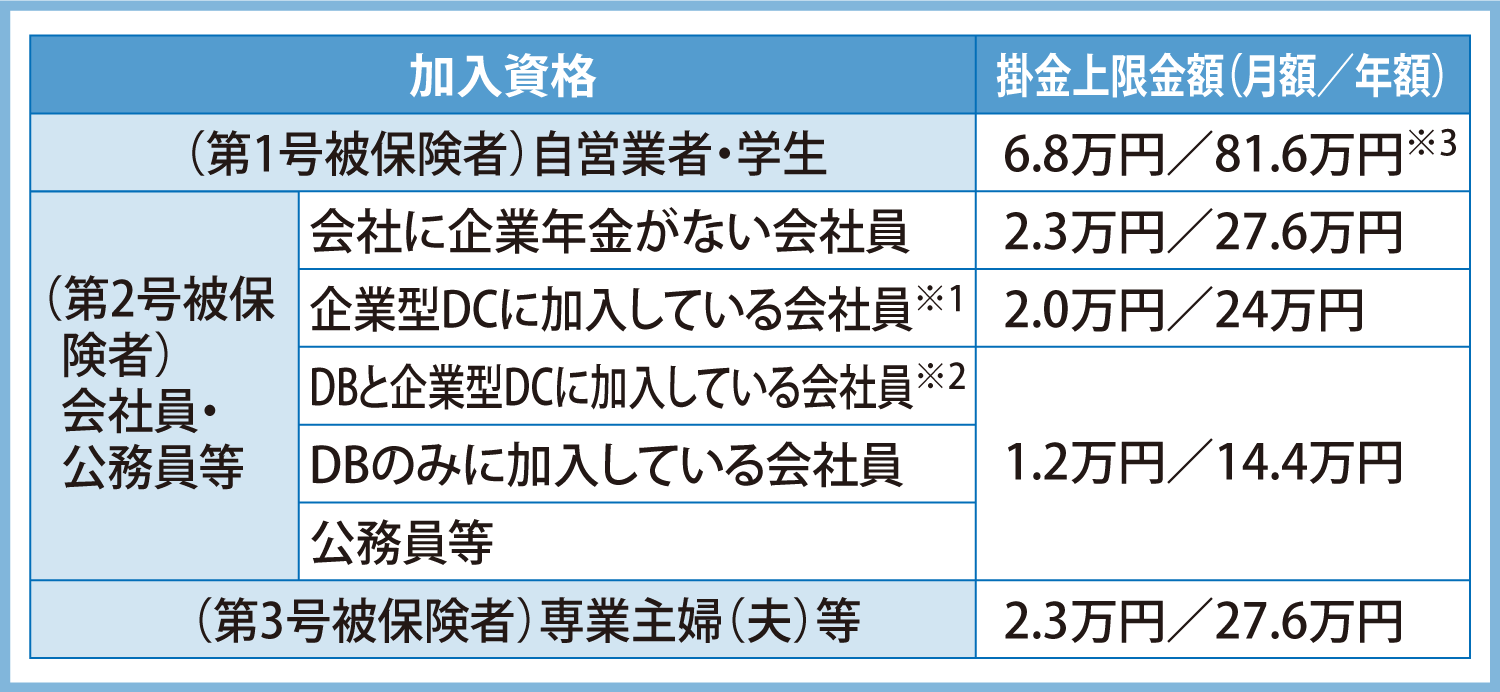

6.iDeCoって誰でも始められるの?

iDeCoに加入できるのは以下のいずれかに当てはまる人です。

自営業者や学生など

(国民年金保険料の免除などを受けている人や農業者年金の被保険者は除く)②60歳未満の厚生年金保険の被保険者のうち、いずれかに当てはまる人

・企業年金制度のない会社員

・iDeCoに加入することを認めている企業型確定拠出年金の加入者(※)

・確定給付企業年金・厚生年金基金に加入している人

・国家公務員・地方公務員の共済組合員、及び私学共済の加入者③ 国民年金の第3号被保険者

専業主婦(夫)など

※2022年10月からは、企業型確定拠出年金加入者のiDeCo加入要件が緩和される予定

上記のように、iDeCoは原則60歳未満のすべての公的年金被保険者が加入できます。たとえば高校を卒業して会社員になった18歳の人も入れますし、夫の扶養に入っている20歳以上の専業主婦も入れるということです。ただし「公的年金被保険者」であることが条件ですので、国民年金保険料を払っていない場合は入れません。

また現在は原則60歳までしか積み立てできませんが、2022年5月からは、60歳を過ぎても国民年金被保険者であれば、65歳まで積み立てを続けられるようになります。たとえば会社員として働き続ける場合や、国民年金の任意被保険者になった場合、積み立て期間を5年間延長できるということです。

次に、iDeCoで積み立てできる掛金の上限金額をみていきましょう。上限金額は、職業ごとに異なります。

なかでも上限金額が月額6.8万円と高い自営業者は、所得控除のメリットが大きい職業だニャン。自営業の人が上限金額まで毎月積み立てた場合の節税効果は、年16.32万円(所得税率10%、住民税率10%の場合)。25年間続ければ、なんと最大408万円もの税金を減らせる効果があるニャ!

わお~!お店やってる友達に教えてあげようっと!

7.iDeCoの掛金はどうやって決めたらいい?

では、iDeCoに加入したとして、月々の掛金はいくらにすべきなのでしょうか。

iDeCoのメリットである「税金の所得控除」を最大にするためには、掛金は上限金額にしたほうがよいでしょう。

しかし、60歳までお金を引き出せないため、積み立て過ぎると今の家計がひっ迫してしまう可能性も…。無理のない金額にしましょう。

まず掛金について、知っておきたいポイントをお伝えします。

Q.金額の単位は?

A.月5,000円以上1,000円単位

なお、加入者が年1回以上任意に決めた月にまとめて拠出する「年単位拠出」も可能です)

Q.納付方法は?

A.口座振替(給与天引きも可)

Q.金額の変更はできる?

A.年に1回可能

Q.拠出をやめられる?

A.いつでも可能

Q.拠出を再開できる?

A.いつでもできる

特に、「月5,000円から積み立てできる」ことと、「金額を変更できる」ことがポイント。

家計が苦しいときは、一時的に拠出をやめて掛金を0円にすることも可能です。

ただし前述のとおり、掛金が0円でも口座管理手数料はかかることは覚えておきましょう。

また、掛金を決める際に必ず考えたい3つのことがあります。

➀今、貯金はどのくらいできているか

貯金がない人は、iDeCoを始める前に万が一のことがあっても生活に困らない程度の貯金を作ることを先に行いましょう!

ライフステージによっても異なりますが、生活費の3ヶ月~1年分が金額の目安です。

貯金がない人がiDeCoを始めると、今使えるお金が減ることによって、さらに貯金ができなくなり、不測の事態があったときに必要なお金を準備できず、借金をしてしまう恐れがあるからです。

貯金の目安については「生活防衛資金」の記事(https://maneomaneko.tsite.jp/article/637/index.html)も参考にしてニャ!

②毎月の黒字額はいくらか

iDeCoの積み立て金額は月5,000円からなので、今の黒字額が月5,000円以上ない人にはあまりおすすめできません。

また、毎月の赤字分をボーナスで補填している家計の場合も、できれば毎月の赤字を解消してからiDeCo加入を考えるのが良いでしょう。

③60歳までに起こるライフイベントのための貯金はできているか

子どもの教育費やマイホームの頭金など、60歳までにお金がかかるライフイベントがある場合は、そのための貯金をiDeCoより優先しましょう。

とはいえ、子どもが大学を卒業したら老後はもう目の前!という人も多いため、可能ならば月5,000円だけでもiDeCoに積み立てしておくと安心。

そして教育費のピークを過ぎてから掛金を増額すると良いですね。

掛金は、自分の貯金状況を考えて、近々必要になるお金がなくならないように無理のない範囲で設定すべきなのね!

掛金は変更できるから、子どもが生まれたり、買いたい家が見つかったり、親の介護が発生したりと、iDeCoより優先すべきことができたときは柔軟に対応するといいニャ!

今は掛金の変更には書類提出が必要なんだけど、近い将来オンラインでも変更申請ができるようになるニャ~ !

そうなるとさらに使いやすいね!

8.iDeCoの運用商品はどうやって選んだらいいの?

iDeCoはどの運用商品にお金を積み立てるかを、加入者が自分で決めます。

金融機関によって商品のラインナップは異なりますが、主に、定期預金・投資信託・保険の商品から選んで組み合わせます。

なかでも定期預金や保険は「元本確保型」の商品。「元本確保型」の割合が少なくなるほど、リスクは大きくなるので「自分はどのくらいリスクを負えるかな?」と考えて、元本確保型の割合を出しましょう。

投資信託の商品も、金融機関によってはかなり数が多く、自分で選ぶのが大変なことも。そんなときは、全世界の株や債券に1本で投資できる「バランスファンド」を選ぶと良いでしょう。

その視点で、タイプ別に選び方のポイントと、例としてSBI証券で取り扱っているiDeCo商品からおすすめをご紹介します。

<Aタイプ>絶対損をしたくない人

「絶対に元本割れは避けたい」という場合は、全額を定期預金などの元本確保型商品で積み立てるのが良いでしょう。

会社員など所得控除のメリットを受けられる人ならば、大手銀行の定期預金に預けるよりお得です。

なお、このタイプで且つ、所得控除のメリットがない専業主婦(夫)の場合は、iDeCoよりも、金利の良いネットバンクの定期預金商品などを活用して積み立てするのが◎。

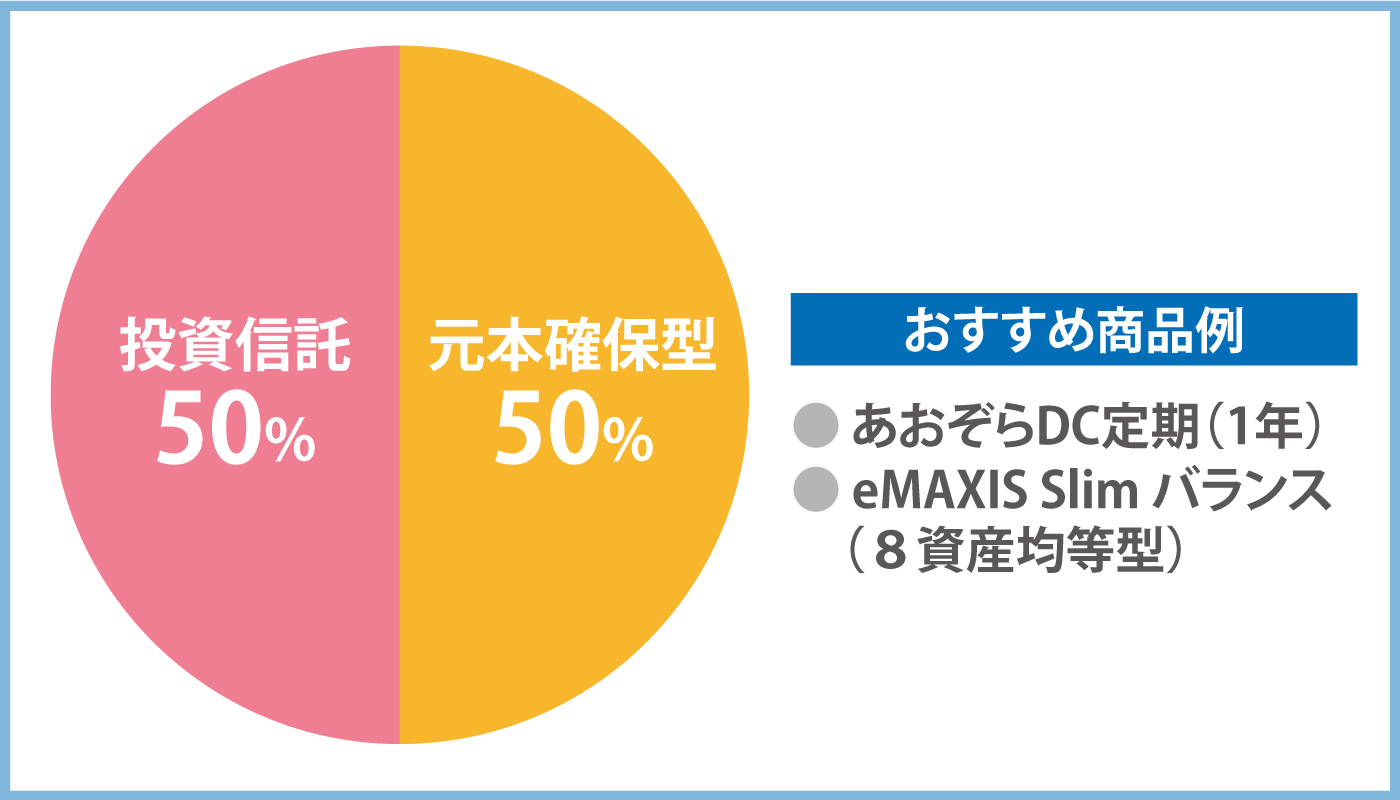

<Bタイプ>あまり損をしたくないけれどお金は増やしたい人

このタイプの場合は1つ目の「絶対損をしたくない」タイプより元本確保型の割合を減らし、投資信託を組み合わせると良いでしょう。

下図は50%ずつにした例です。減ることもないけれど、大きく増えることもない元本確保型が入っているため、運用状況の良し悪しが資産に与える影響は次のタイプCに比べて少なくなります。

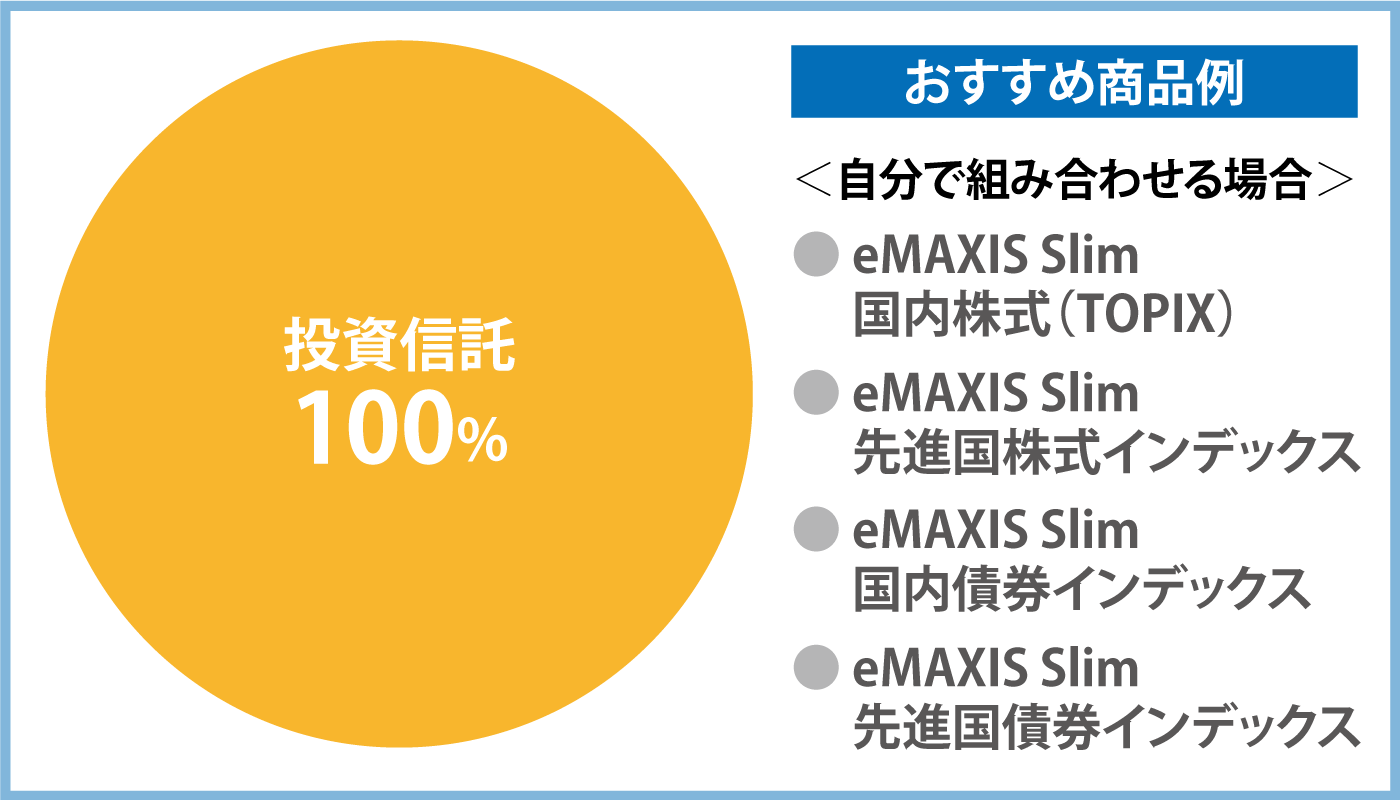

<Cタイプ>できるだけお金を増やしたい人

できるだけお金を増やしたい!という人は、元本確保型を入れずに全額投資信託で積み立てるのも一手。

前述のバランスファンド1本で積み立てるのも良いですし、少し慣れてきたら、自分で組み合わせを考えるのも良いですね。

その際は、「国内株式」「国内債券」「外国株式」「外国債券」の4つを組み合わせて、全世界に投資するようにしましょう。

ふむふむ。僕の場合は、できるだけお金を増やしたいと思っているからCタイプかな…。

うんうん、iDeCoの運用益非課税のメリットを最大限にするならそれがいいと思うニャ。

いずれにしろiDeCoのメリットは大きな節税効果だけど、積み立て期間が短くなるほど、減らせる税金の額は小さくなるニャ…。加入するならできるだけ早めに始めるのをおすすめするニャ!

確かにそうとわかったら早く始めないと!ねぇマネ男、すぐに申し込んでよ~~!!

わ、わかってるよ!どこの金融機関で申し込むか考えるってば!

お得となると、マネ娘は気が早いニャ~!

(参考リンク)

・iDeCo公式サイト https://www.ideco-koushiki.jp/

・SBI証券のiDeCo https://go.sbisec.co.jp/prd/ideco/ideco_top.html

・厚生労働省「第11回社会保障審議会企業年金・個人年金部会 2020年法改正の施行について」https://www.mhlw.go.jp/content/10600000/000640376.pdf

▼この記事の執筆者