ほったらかしでお金が増える!?お金を貯めるには仕組み化が大事!

「切り詰めて節約してもなかなかお金が貯まらない…」と悩んでいる方はとても多い一方で、同じ収入でも毎日をエンジョイしながらしっかり貯金できている人もいます。

支出を少なくすればその分お金は貯まるはずですが、どうして差が生まれるのでしょうか。

考えられる理由の一つは「節約しているつもりでもできていないこと」。外食費や日用品などを切り詰めた結果、溜まったストレスを発散しようと買い物をして、結局貯められない経験、誰にでもあるのではないでしょうか。

また、「毎月余った分を貯めるつもりだけど、余らない!」という人もいます。

そんな悩めるあなたに、最適なお金の貯め方をご紹介します。

<目次>

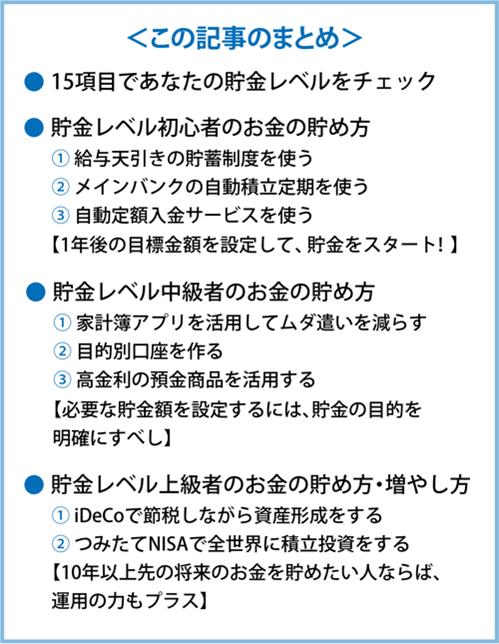

1、貯金レベルを簡単にチェック

2、レベル別おすすめ貯金方法

・チェック0~3個⇒貯金初心者向け

・チェック4~9個⇒貯金中級者向け

・チェック10~15個⇒貯金上級者向け

3、貯まる仕組みの作り方例

・iDeCo、つみたてNISA、自動定額入金で積立投資した場合のシミュレーション

私は初心者?上級者?貯金レベルをチェック!

普段から意識的に貯金をしたいはずなのになかなかお金が貯まらないと嘆くマネ男。妻のマネ娘から見ると全然貯める気がないようにも見えるようで…。

マネ男:うーん、今年も全然貯金できなかったなぁ。コンビニでのムダ遣いも減らしているつもりなんだけど。

マネ娘:それだけで大きくお金を貯めるのって無理じゃない?そもそも毎月決まったお金を貯めてるの?

マネ男:(ギクッ)いや…余ったお金を貯めていけばいいかなーと思って…。

マネキン:そんなんじゃいつまでも貯金なんかできないニャ!まずは自分の貯金レベルを知るところから始めるニャン!

マネ娘:貯金レベル?私も気になる!早速やってみよう!

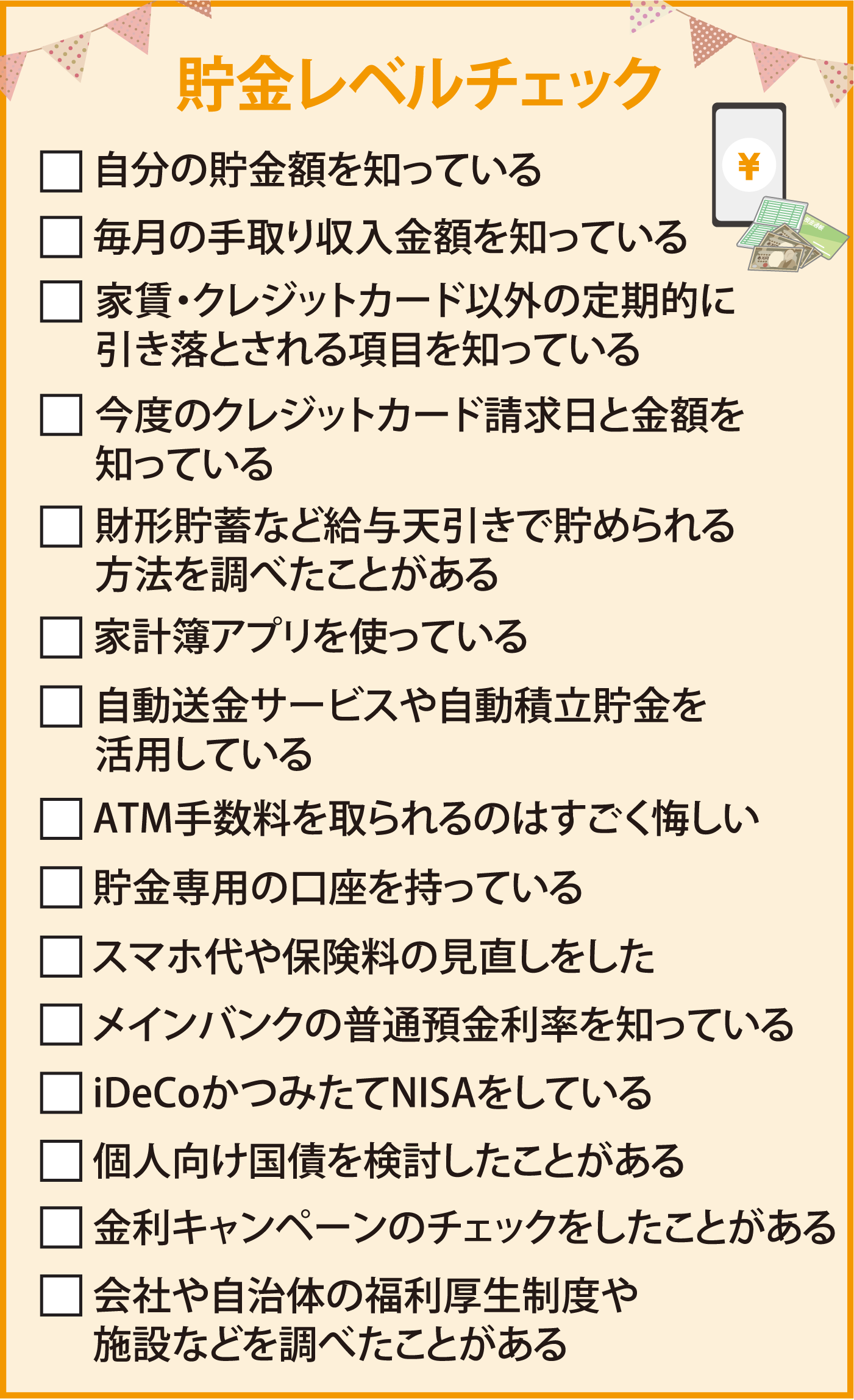

次の15項目であなたの貯金レベルをチェック!当てはまると思う項目を数えてください。

いくつチェックが付いたでしょうか?チェック数で貯金レベルを分けてみましょう。

0~3個⇒貯金初心者

4~9個⇒貯金中級者

10~15個⇒貯金上級者

いかがですか?チェック項目が少なくても、将来の目標に向けてちゃんと貯められていれば問題ありません。しかしそうでない場合は、貯金方法を知って、できることから始めましょう。

マネ男:う…僕は残念ながら貯金初心者だ…。

マネ娘:ほらね〜。私は一応中級者だけどもっとがんばれそう!

レベル別おすすめ貯金方法

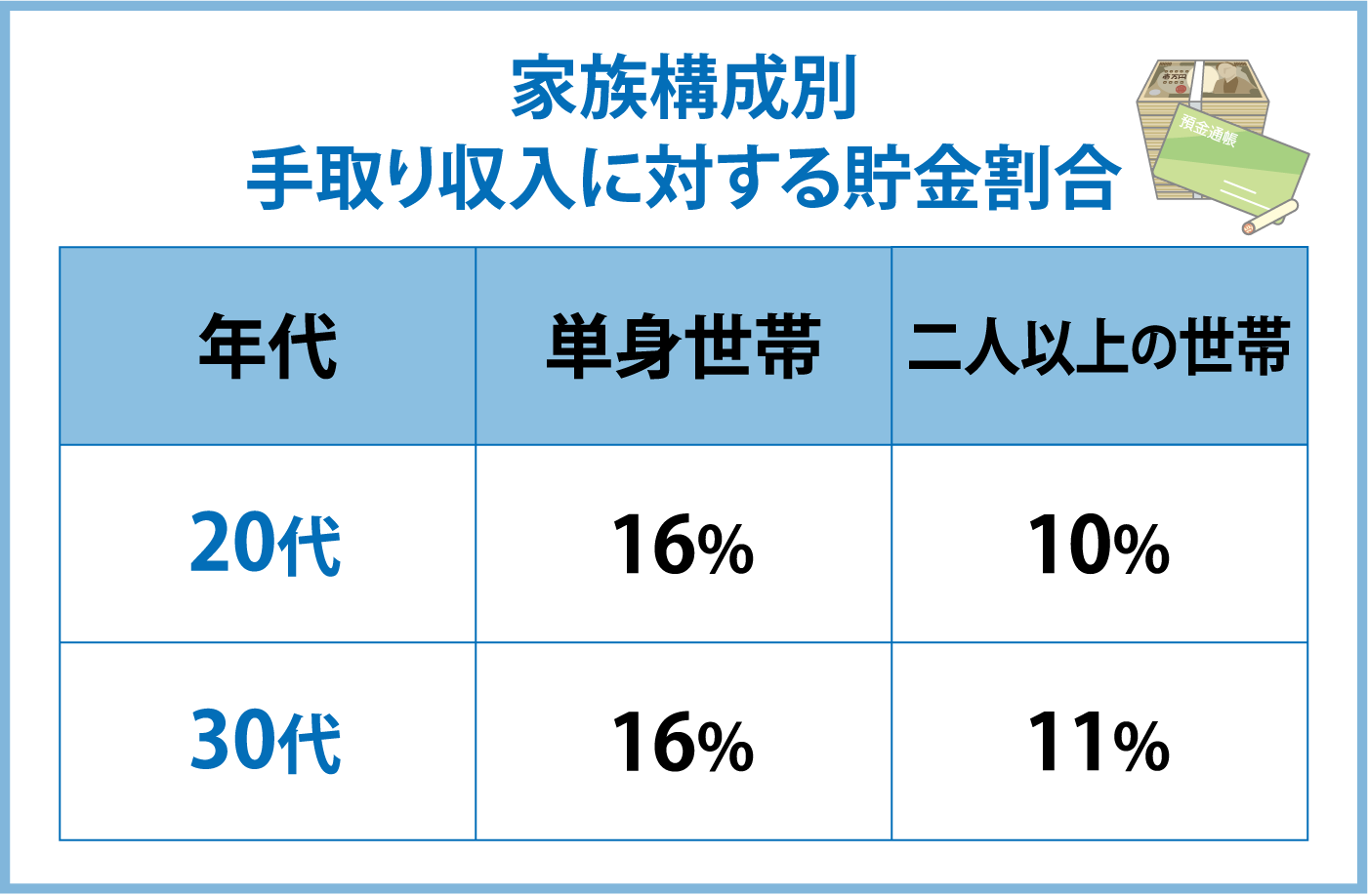

貯金の状況はなかなか友人にもきけないもの。一体みんなは、手取り収入のうちどのくらいを貯金にまわしているのでしょうか。「家計の金融行動に関する世論調査(令和元年)」によると、20~30歳代の独身世帯の場合、貯金をしている人の手取り収入に対する貯金割合は平均16%。例えば手取り月収が25万円あったら4万円を毎月貯めている計算となり、2年間で100万円近く貯まりますね。

一方、20〜30歳代の2人以上の世帯の場合、貯金割合は平均10〜11%。自分だけにお金が使える独身世帯に比べて、お金を使う機会が増えるためか貯金に回せる割合が少なくなる傾向でした。

マネキン:20〜30代の時点でも単身と既婚者で貯金割合に差がつくように、家族ができるなど貯金がしにくくなる40歳代以降も、貯金の割合が下がる傾向にあるニャ。可能なうちにできるだけ貯めておくのが吉ニャン!

貯金レベルチェックで「初心者」になった方は、2年間で100万なんて無理!と思うかもしれませんね。それでは貯金レベル別に、おすすめの貯金方法をお伝えします。すぐ始められるものもあるので、興味がある方法はすぐに実践を!

◆0~3個⇒貯金初心者のあなたに

貯金初心者の場合、目標設定をして貯金計画を立てたことがない人が多いかも知れません。まずは比較的達成しやすい1年後の目標金額を設定して、貯金をスタートしましょう。

マネキン:1年後にやりたいことや欲しいモノはあるかニャ?その金額を12ヶ月で割って、毎月貯めるべき金額を割り出し、次の貯金方法で実践するニャ!

<おすすめ貯金方法>

初心者のあなたがまずやるべきことは「自動的にお金が貯まる仕組み作り」です。貯金の王道である先取り貯金は、「貯められない」と思っている人や「収入が少ないから無理」と思っている人こそ早く始めるべき仕組みです。すぐにできる先取り貯金の方法を3つ紹介しましょう。

①給与天引きの貯蓄制度を使う

会社に財形貯蓄制度がある人は使わない手はありません。一度始めると、会社を通さないと引き出せないため強制力が高いからです。近年は利率もさほど高くないですが、振り込まれたら使ってしまうお金も、振り込まれる前に別の場所に保管されると使わなくなりますよ。

②メインバンクの自動積立定期を使う

給与が振り込まれるメインバンクで、自動的に設定した金額が定期預金に移動する自動積立定期の口座を作るのも良いでしょう。ATMでいつでも引き出せる普通預金と異なり、中途解約は店舗の窓口での手続きが必要なため、安易に使ってしまうことはなくなります(満期の解約はATMにて予約等手続きが可能)。

③自動定額入金サービスを使う

定期預金で積み立てるのはイヤだという人は、住信SBIネット銀行(https://www.netbk.co.jp/contents/)やauじぶん銀行(https://www.jibunbank.co.jp/)、イオン銀行 (https://www.aeonbank.co.jp/)などで取り扱っている「自動定額入金サービス(※)」が良いでしょう。口座を開いて、事前に設定しておけば、手数料無料で定期的に給与口座から開設口座にお金が移動して、知らないうちに貯めることができます。

(※)名称は金融機関によって異なります

マネ男:「貯金しよう!」と意識しなくても勝手に貯まるようにすることが大事なんだね。まずは①の給与天引きの貯蓄制度から始めようかな。

◆4~9個⇒貯金中級者のあなたに

貯金中級者の中には、自動的に貯まる仕組みができている人もいるでしょう。それでも不安がある方は、目的設定があいまいなのかも知れません。

マネキン:10年後の自分はどんな生活を送っているかイメージして、それまでに必要になるお金を書き出してみるニャ。貯金の目的を明確にして、必要な貯金額を設定することで、大きく不安は軽減できるはずニャン!

<おすすめ貯金方法>

①家計簿アプリを活用してムダ遣いを減らす

無理して節約をがんばる人より、ムダ遣いを減らして支出を少なくできる人が貯金上手と言えます。ムダ遣いを減らすためには家計簿アプリの活用がおすすめ。口座を全部連携すれば、資産の増減が一目瞭然で、何にお金を使ったか気になること間違いなしです。クレジットカードや銀行口座を紐づけたキャッシュレス決済のチャージ額や利用額も、ほぼリアルタイムにチェックできるため、使った履歴を“見える化”して振り返ることができ、次第にムダ遣いは減ります。

②目的別口座を作る

10年後までの貯金目的が明確になったら、住信SBIネット銀行(https://www.netbk.co.jp/contents/)やGMOあおぞらネット銀行(https://gmo-aozora.com/)で扱っている目的別口座(つかいわけ口座)を活用して、より貯金のモチベーションを高めると良いでしょう。「旅行用」「資格取得用」「教育費用」「転職用」など目的別の貯金を、生活費とわけて管理するため、目標に対する達成率もわかりますし、心理的に引き出しにくくなります。

マネ娘:なるほどね〜。私たち夫婦も目的を考えて目的別口座作ってみよう!

③高金利の預金商品を活用する

メガバンクの定期預金金利は年0.002%前後と超低金利ですが、世の中にはより高金利の商品も存在します。令和2年11月現在の高金利商品(キャンペーン含む)を2つ紹介します。※記載の金利表示は全て税引前のものです

※変更することもあるため事前に各金融機関にお問合せ下さい

・新生銀行 パワーダイレクト円定期預金30(インターネット限定)

3年もの年0.15% 5年もの年0.30% 最低預入金額30万円以上

(https://www.shinseibank.com/powerflex/yen/web_1nen_special_ex.html)

・楽天銀行 楽天証券と連携するマネーブリッジの利用者

普通預金 年0.1%

(https://www.rakuten-sec.co.jp/web/bank/)

なお、キャンペーン金利の適用期間が終わると通常金利に戻るため、期間が短いと口座開設など手間がかかった割には大して増やせないことも。最低でも6ヶ月以上のキャンペーンを利用するようにしましょう。

マネキン:キャンペーンではなくいつでも1,000円から預けられる高金利の定期預金なら、住信SBIネット銀行や楽天銀行などが候補ニャ。アンテナを張って、色々調べてみるニャン!また、高金利と言えばネット銀行の活用もおすすめニャ。うまく活用すれば、メガバンクに比べて金利を100倍まで増やせる可能性もあるニャ!ネット銀行について詳しく知りたい方はこちらの記事もぜひチェックしてほしいニャン。

◆10~15個⇒貯金上級者のあなたに

チェックが10個以上つくあなたは、かなりの貯金上級者。とはいえもっと効率よく貯めたい人や、10年以上先の将来のお金を貯めたい人ならば、運用の力をプラスするのも良いでしょう。また、より貯金スピードをアップするために、節税に意識を向けて減らせた分を貯めたいですね。

<おすすめ貯金(運用)方法>

①iDeCoで節税しながら資産形成をする

節税しながら資産形成できる制度がiDeCoです。会社に確定拠出年金制度がない会社員などiDeCoに入れる人ならば、最低金額でもよいので早めに始めるのがおすすめ。投資信託など減るリスクがある商品以外に元本確保型の定期預金もあるため、自分のリスク許容度に合わせて始められますよ。

マネキン:iDeCoについてはこっちの記事で詳しく説明しているから見てみると良いニャン!

②つみたてNISAで全世界に積立投資をする

すでに先取り貯金の仕組みができあがった上級者であれば、次は先取り投資としてつみたてNISAも良いでしょう。購入する投資信託と積立金額を一度設定してしまえば、ほったらかしでOK。最大年40万円まで20年間非課税で積立投資が可能です。

マネキン:少しでもリスクを減らすために、国内だけでなく全世界に分散投資することを心掛けるニャン。

ほったらかしでOK!貯まる仕組みの作り方例

マネキン:貯金は、いかに早くからコツコツと積立を始めるかが成功のカギニャ。貯金上手なAさんの例を紹介するから参考にするニャ。

————————————————————————

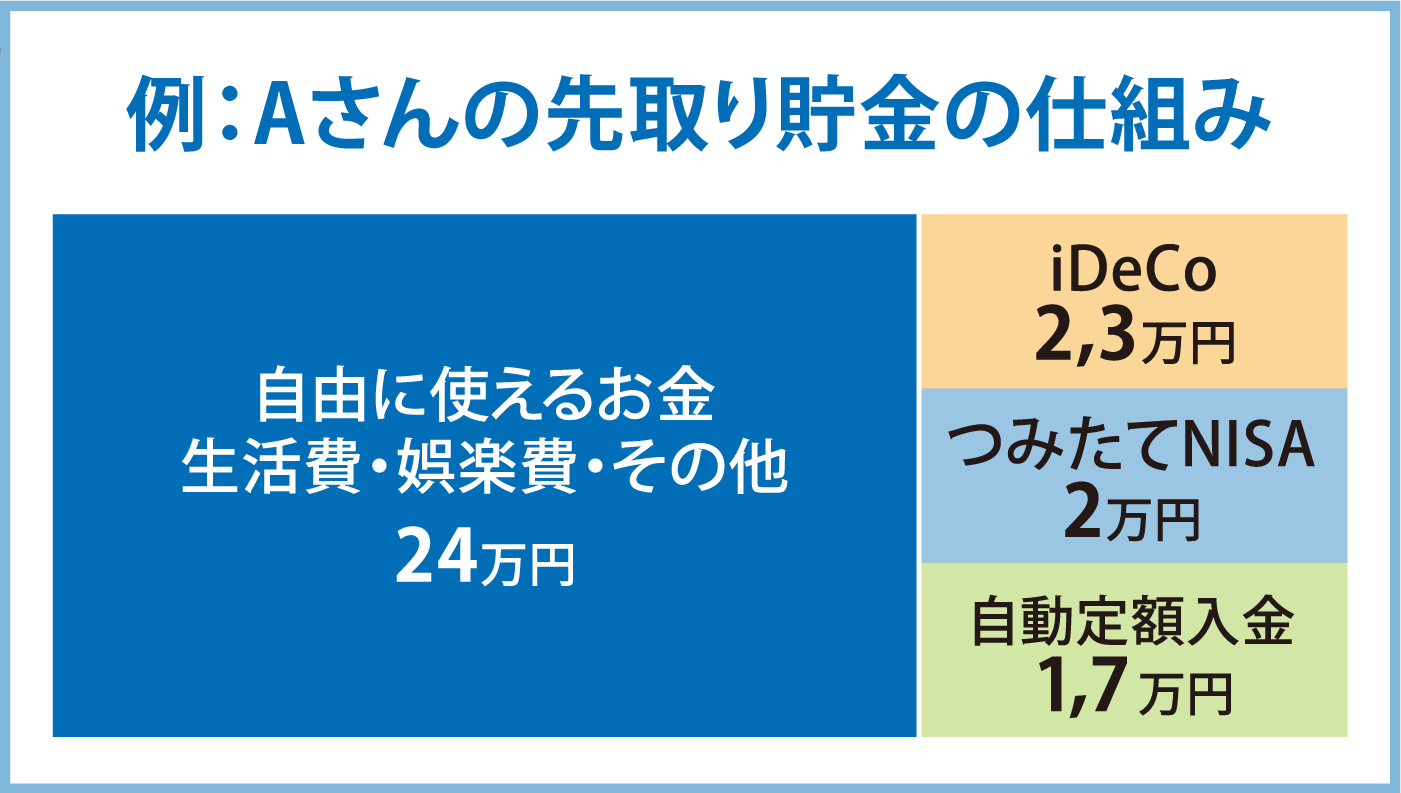

<例:Aさんの先取り貯金の仕組み>

独身のAさんは、3年前から手取り収入30万円の20%である6万円を毎月貯めています。老後資金のためにiDeCoで月2.3万円、10年以上先の留学資金のために、つみたてNISAに月2万円。つみたてNISAの非課税投資の上限は月3.3万円ですが、投資で減る可能性を考えて、満額にはしていません。結婚や転職などその他のお金のために、自動定額入金で給与口座とは別の銀行口座に月1.7万円積み立てています。さらに、iDeCoで受けられる控除が反映された年末調整の還付金や減る住民税については、使ってしまう前に貯金専用の口座に入れています。

この仕組みを作って3年間ほったらかしていたら、元本だけで216万円、節税分が約12万円あるため、合計で228万円も貯めることができました。

————————————————————————

マネ男:3年間でほったらかすだけで228万円!?そんなに貯まるなんて、やっぱり仕組みづくりが大事だね。

マネ娘:うんうん。マネ男も「給与天引きの貯蓄制度だけ」とは言わず、iDeCoやつみたてNISAなんかも考えたほうがいいね。

マネキン:その通りニャ!コンビニでムダ遣い減らしたところでなーんの足しにもならないし、浪費家で面倒くさがり屋のマネ男はほったらかしでも貯まる資産運用が持ってこいニャン!

マネ男:そ、そんな言い方しなくても〜〜!