20、30代の利用者が急増中!税金がかからなくなる制度「NISA」って何?

目次)

・NISAとは国民の資産形成を後押しするための制度

NISAのメリットについて

NISAの注意点について

・NISAの種類と概要

一般NISA

つみたてNISA

ジュニアNISA

・NISAを始めるならメリットの多い証券会社を選ぼう!

メリットの多い証券会社として、SBI証券がおすすめ

取扱商品数が豊富

少額(最低100円)からの積立が可能

選べる積立頻度で毎日・毎週・毎月と選べる

投資信託の買付手数料がすべて無料

Tポイントが貯まる(ジュニアNISAは対象外)

クレジットカードで積立投資ができる(ジュニアNISAは対象外)

ネットで見たんだけど最近NISAを利用する20代・30代が増えてるらしいよ。

最近は、20代から資産運用やってるんだ。僕も将来を真剣に考えないとなぁ。

金融庁の「NISA口座の利用状況調査」によると、2018年から2020年の過去3年間の調査で、20、30代の利用者数が急増しているニャ。たとえば、20代では、2020年末の時点で、前年末からの伸び率39.7%、30代では伸び率24.3%と、他世代と比べても利用者数が伸びてるニャ!

NISAが若い世代にも流行ってることは、分かったよ。僕もずっと気になってたんで、ここでしっかり理解したいな。マネキン教えてよ!

実際はそういう人もまだまだ多いニャ。だから今回は、そんな人に向けて、NISAの基本情報から最新情報までをわかりやすくまとめて紹介するニャン!

「2024年スタート!新しいNISAの賢い活用方法と疑問をQ&A式でプロが解説!」

NISAとは国民の資産形成を後押しするための制度

利益に対して税金がかからないのがNISAのメリット

NISAとは、2014年から国民の資産作りを後押しするためにはじまった資産運用の税制優遇制度です。

通常、株式や投資信託などに投資をして得た利益には約20%の税金がかかりますが、NISAは非課税です。非課税なので確定申告も必要ありません。NISAのメリットは、何といってもこの利益に対して、税金がかからないことだと言えます。

NISAを利用するためには、通常の証券口座とは別に非課税専用のNISA口座の開設が必要です。金融機関によっては、証券口座の開設と同時にNISA口座も開設できます。NISA口座では、年間で投資できる上限額が決まっており、これを非課税投資枠といいます。また、投資した商品を非課税で運用できる期間も決まっており、これを非課税期間といいます。

NISAはいつでも自分の好きなタイミングで売却や換金ができて、非課税で利益を受け取れるニャン!

NISAの注意点について

メリットも多いNISAだけど、NISAならではの注意点もあるから、始める前に確認するニャ!

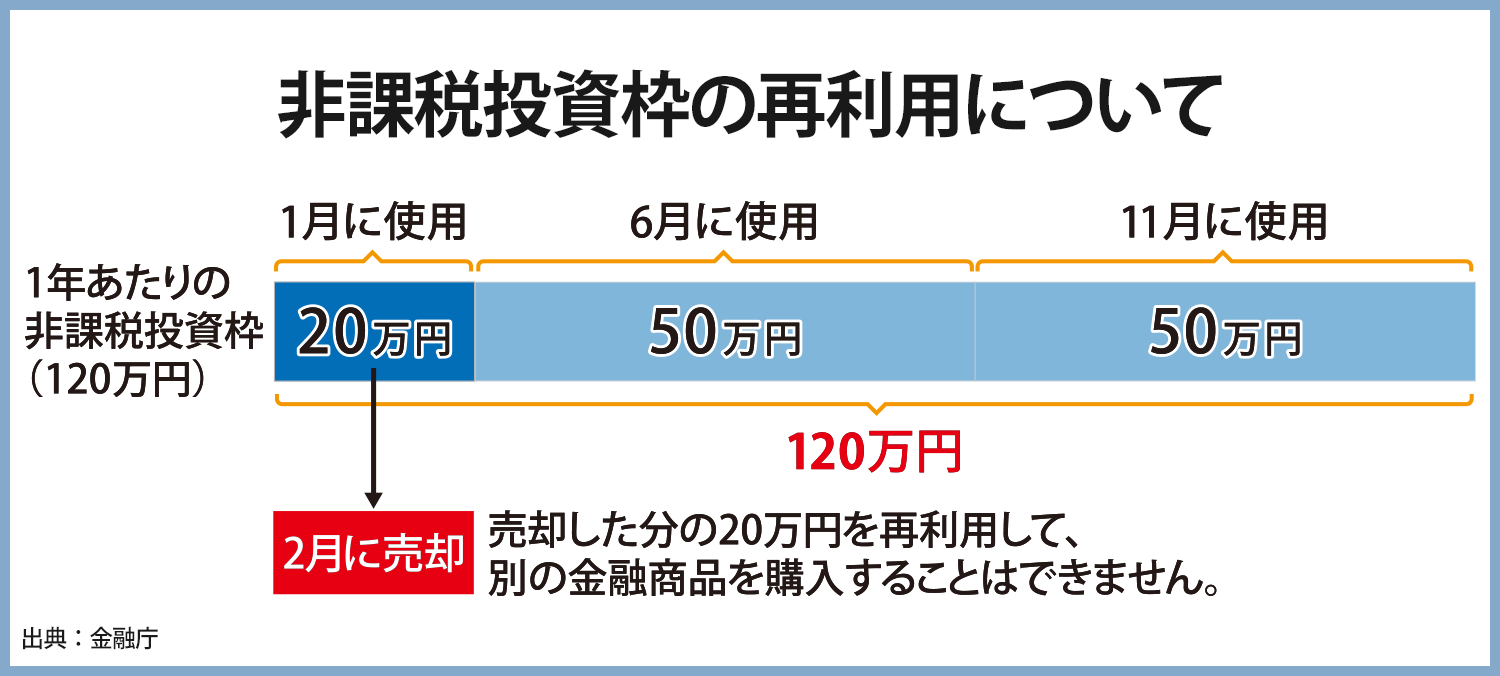

① 非課税投資枠の再利用・翌年への持ち越し不可

いつでも途中売却ができるNISAですが、一度使った非課税投資枠を再利用(※)することはできません。

※買い付けた株式や投資信託を解約して、空いた非課税投資枠をもう一度他の株式や投資信託に充てること

<再利用について>

また、その年に余った非課税投資枠を翌年に持ち越すこともできません。

② 1人1口座・一般NISAとつみたてNISAは併用不可

NISA口座は、1人につき1つしか作れません。また、同じ年に一般NISAとつみたてNISAを併用することもできません。

一般NISAとつみたてNISAの違いはこの後説明するニャン。

③NISA口座の切替・金融機関の変更は年単位

一般NISA口座とつみたてNISA口座の切り替えをしたい場合、または別の金融機関へ変更したい場合は、年に1回変更できます。ただし、その年に既にNISA口座で金融商品を買い付けている場合は、翌年分からの変更となります。

④税務上、損失はないものとみなされる

NISA口座内で、損失が出ていても、特定口座や一般口座で保有している金融商品の配当金や売却によって得た利益との相殺(損益通算)はできず、繰越控除もできません。

通常であれば、損失がでたら他で出ている利益から差し引いて、利益に対する課税額を減らすことができるけどNISAはそれができないってことニャ!

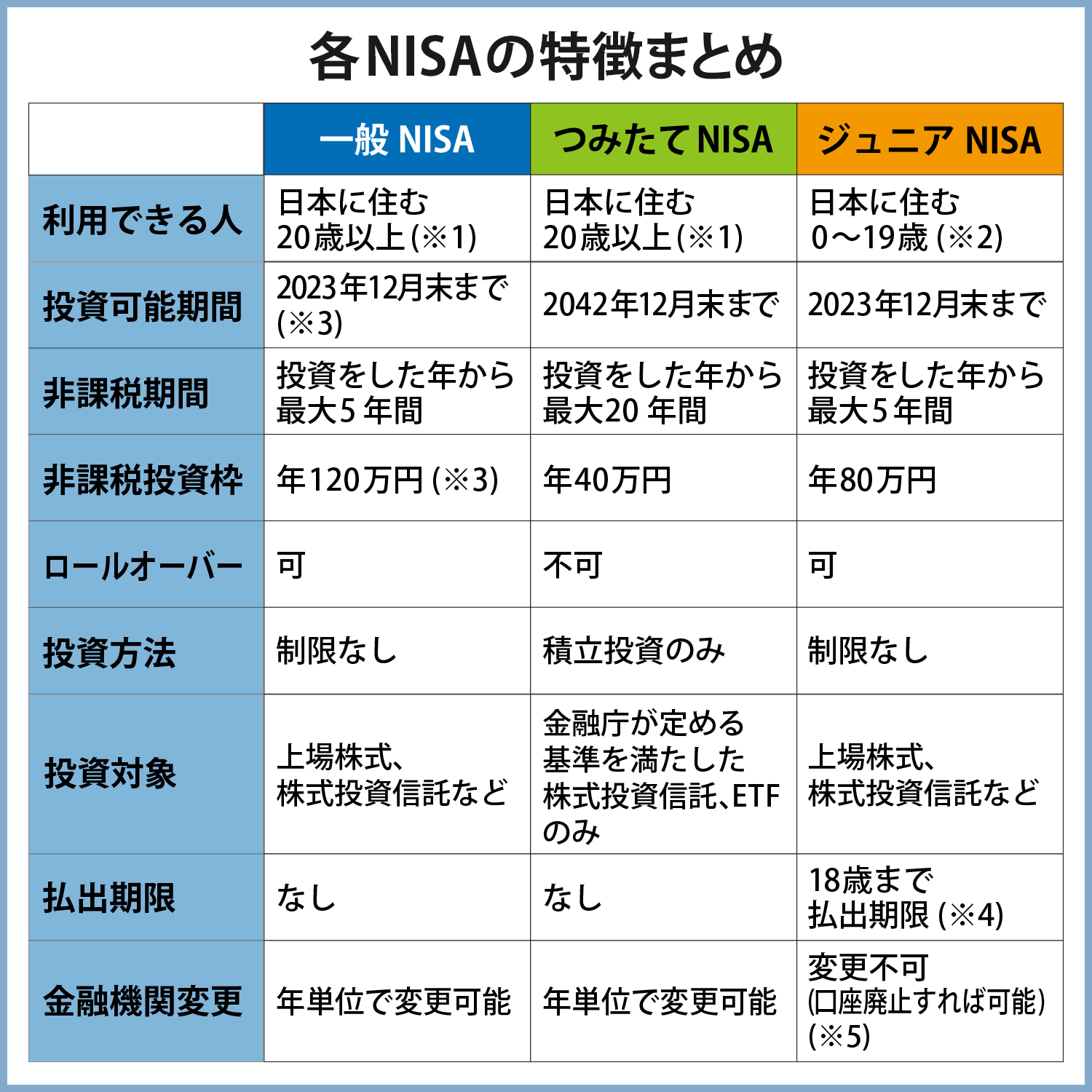

NISAにはNISA、つみたてNISA、ジュニアNISAの3種類ある

NISAには3種類あり、一般NISAとつみたてNISAは、20歳以上(2023年1月1日以降は18歳以上)が対象です。また、0歳から19歳(2023年1月1日以降は17歳)の未成年を対象としたジュニアNISAもあります。

それぞれのNISAの特徴を表にまとめたニャン!

※1:2023年1月からは、18歳以上

※2:2023年1月からは、0~17歳

※3:2024年から5年間の措置として、2階建ての新NISAに制度変更。非課税投資枠は、122万円となる。

※4:2024年以降は、払出制限が撤廃される

※5:払出制限解除前の口座廃止の場合は、過去に非課税口座内で受けたすべての利益(配当金・譲渡益等)に課税される

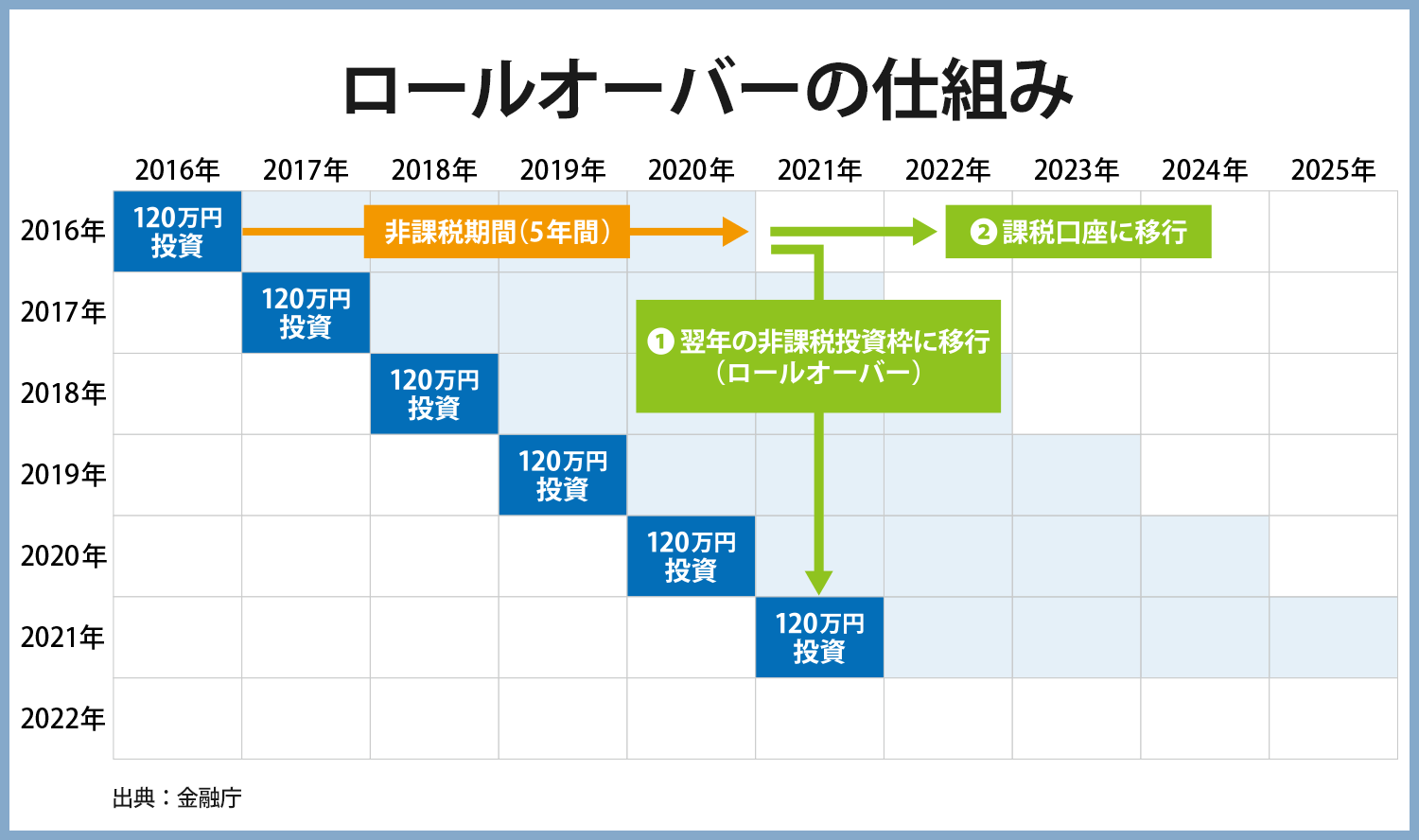

ん?表の中にある“ロールオーバー”って何?

ロールオーバーとは、NISAの口座で保有している株式や投信信託などの非課税期間を延長させることニャ。一般NISAは5年間が非課税期間だけど、5年を満了した後にも翌年の非課税投資枠に移行すればさらに5年間非課税になるニャン。ロールオーバーを希望する場合には期日までに手続きが必要ニャ!

<一般NISA>

NISAの中でも最初にはじまったのが一般NISAです。毎年最大120万円まで投資ができ、最長5年間非課税で運用することができます。非課税期間終了後は、NISA口座で保有している金融商品を課税口座に移すか、翌年の非課税投資枠へロールオーバーすることができます。同時に非課税で運用できる投資総額は最大600万円です。NISA口座で購入した上場株式や投資信託等を保有している間に受け取る配当金や分配金、または値上がりした後に売却して得られる譲渡益が非課税となります。

現行の制度は2023年までですが、2024年以降は新NISAがはじまります!どう変わるかは後半で説明します。

投資経験があって、自分でいろいろな金融商品を組み合わせたり、運用方針を決めて資産を増やしたい人におすすめニャ。また、まとまった資金を比較的短期間で運用したい人にも人気ニャン!

うーん、私にはちょっと難しそうだなぁ…。

<つみたてNISA>

つみたてNISAは、特に少額からの長期・積立・分散投資を促すために2018年から始まった非課税制度です。2042年まで新規投資ができ、2042年中に購入した投資信託は、最長2061年末まで、非課税で保有することが可能です。

非課税投資枠の上限は毎年40万円で、金融庁が定めた一定の基準をクリアした投資信託等を購入できます。購入した年から最長20年間運用することができ、その間に得た分配金と譲渡益に税金がかかりません。同時に非課税で保有できる投資総額は、最大800万円です。

つみたてNISAで購入できる商品は、ノーロードファンドと呼ばれる販売手数料が0円の商品で、信託報酬が安く、頻繁に分配金の支払いがないなど、長期の積立・分散投資に適した一定の投資信託と上場株式投資信託(ETF)に限られています。投資方法は、一定額を定期的に継続して買い付けていく積立投資のみとなっています。

投資初心者から投資経験者まで、また幅広い世代で利用しやすい仕組みだから、長期的にコツコツと手間をかけずに資産を増やしたい人に向いてるニャン。100円や1,000円からといった少額から購入できる証券口座もあるので、手元資金が少ない若い世代にもおすすめニャ!

お手軽だね!これなら僕でもできそう!

<ジュニアNISA>

ジュニアNISAは、子どもの将来の資産作りのために、2016年からスタートした制度です。子ども名義で口座を開設し、子どもの代わりに親(原則として親権者)が運用できます。

投資可能期間は2023年12月末までで、2024年1月からは新規に買い付けることができません。投資可能期間が終了しても、20歳(2023年1月1日以降は18歳)までは非課税で持ち続けられます。

非課税期間は5年間で、年間最大80万円まで購入することができます。上場株式や投資信託等で得られた配当金や分配金、譲渡益が非課税です。

また現在は、子どもが18歳になるまで払出しすることはできませんが、法改正により2024年以降は、払出制限が撤廃され、いつでも運用益を非課税で払出しできるようになります。

子どもや孫の将来のために、資金を作りたいと思っている人向けニャ。また、一般NISAやつみたてNISAの枠を使い切っていて、家計全体の資産づくりのために余剰資金でNISA枠を最大限に活用したい人にもおすすめニャン!

<今から始めるなら「つみたてNISA」がおすすめ>

今から始めるなら、投資初心者から幅広い世代の人でも、手間なくコツコツと資産作りができる「つみたてNISA」がおすすめです。

つみたてNISAで購入できる対象商品は、金融庁が定めた一定の投資信託とETFのみ。投資信託は、ファンドマネージャーと呼ばれる専門家が投資先の選定や運用をするので、投資初心者でも安心です。最初に購入する商品と金額、買付タイミングを設定するだけで、自動的に買付してくれるので手間が少なく忙しい若い世代にもおすすめです。

特に20、30代は、住宅購入や子どもの教育費が気になる世代だよね。子どもの教育資金の一部をつみたてNISAで準備したり、住宅購入を控えまとまった資金を投資に回せないという時でも、つみたてNISAなら少額でも時間を味方につけながらコツコツと長期的に資産を運用することができるってわけね!

その通りニャン!

子育て終了後の世代は、老後のお金が気になる年代ニャ。まとまったお金を投資に回すことは大きなリスクを伴うけど、つみたてNISAなら定期的に継続して買い付ける積立投資をすることで、時間を分散させリスクを抑えることが期待できるニャ!

NISAを始めるならメリットの多い証券会社を選ぼう!

つみたてNISAが良さそうなのはわかったけど、口座は1人1つまでしか持てないんだよね?どの証券会社で作ったらいいかな?

僕のおすすめはメリットが多いSBI証券ニャ!

SBI証券が口座開設数やいろいろなサービスで評判が高いネット証券ってことは知ってるけど、具体的にどんなところがおすすめポイントなの?

実はSBI証券は、MINKABUの「NISA(ニーサ)口座おすすめランキング&比較」2021年7月版においてもランキング1位と、NISA口座について評判の高い証券会社ニャ!

SBI証券のNISA口座が人気の理由は次の6つです。

①取扱い商品数が豊富

SBI証券のNISA口座では、国内、海外の株式をはじめ、投資信託、国内REIT(不動産投資信託)、海外REITなど幅広い金融商品が取引可能です。また、つみたてNISA口座でも、金融庁が定めている投資信託のうち約9割とほとんどのファンドを取り扱っています。そのため、各ファンドの信託報酬や運用方針を確認して、自分の投資スタイルに合った商品を選ぶことができます。

②少額からの積立が可能

SBI証券では投資信託を、最低100円からという少額で積み立てていくことができます。特に、つみたてNISAで少額からコツコツと運用を始めてみたい方には、まとまった資金がなくても安心して挑戦できますよ。

③選べる積立タイミング

積立投資が必須のつみたてNISAですが、SBI証券なら毎日・毎週・毎月と、積立頻度を自分の都合に合わせてコースを選べます。毎日コース、毎週コースなら毎月コースよりも時間分散投資ができますよ。

時間分散投資とは、投資するときに一度に購入するのではなく、複数回に分けて購入することで平均の買付単価を低く抑えることが期待できるニャ。

④取引コストを抑えられる

NISA口座での国内株式の売買手数料や、海外ETFの買付手数料、投資信託の買付手数料がすべて無料です。長期間の運用では、取引コストはできるだけ抑えたいところ。その点、SBI証券の手数料無料には注目です。

買付手数料が無料っていうのはいいね!

⑤Tポイントが貯まる(ジュニアNISAは対象外)

投資信託や国内株式など、一般NISAやつみたてNISAの商品の取引に応じて「Tポイント」が貯まります。また、貯まった「Tポイント」を使って、投資信託を買うこともできます。

僕が普段から貯めてるTポイントがさらに貯まるんだ!すごい!

⑥クレジットカードで積立投資ができる (ジュニアNISAは対象外)

クレカ積立に対応した投資信託を毎月1回、三井住友カードのクレジットカード決済で、定期買付できます。

買付金額は、100円~5万円の間を1円単位で設定できますし、もちろんクレジットカード決済に応じたポイントが貯まります。

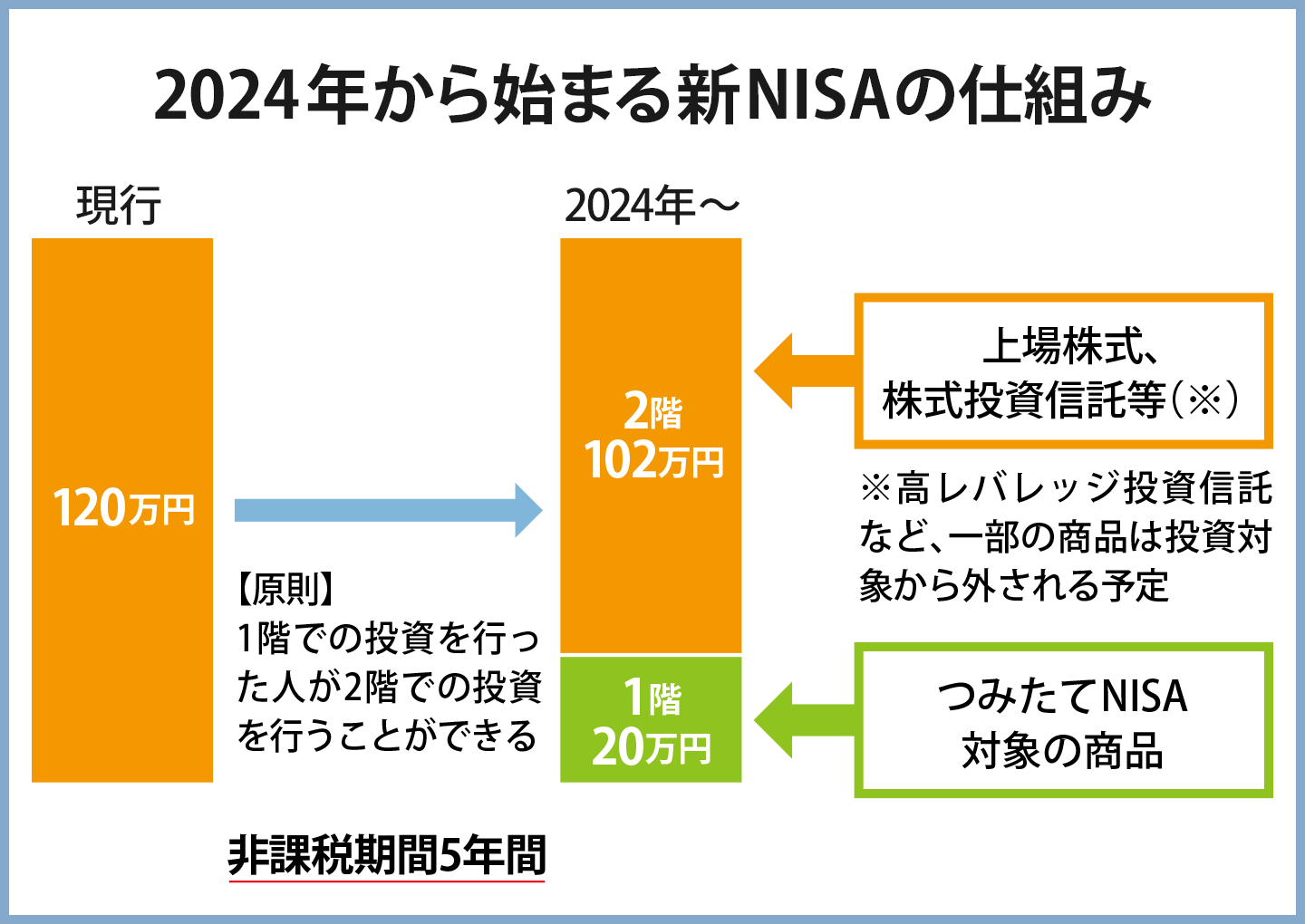

2024年から新しく始まるNISA どう変わる?

さっき、現行のNISAが2023年までって言ってたけどそのあとの新NISAって何が違うの?

2024年から始まる新NISAは、2028年末まで5年間の非課税制度ニャ。構造としては2階建てで、1階部分は積立投資をしているのが前提で、その上の2階部分で上場株式や株式投資信託などに投資ができるニャン。

※金融庁資料をもとに、筆者作成

これまでの一般NISAと大きく変わる部分は、2階建ての仕組みになり1階部分と2階部分で投資対象商品が異なる点です。1階部分は、年間最大20万円まで購入でき、つみたてNISAの対象になっている積立・分散投資に適した一定の投資信託のみを購入することができます。投資方法も、つみたてNISAと同様に、定額を定期的に継続して買い付ける方法です。

一方、2階部分は、年間最大102万円まで購入することができます。現行の一般NISAとほぼ同じで上場株式を含めた幅広い商品を自由に売買でき、1階部分と2階部分で合わせて年間最大122万円まで投資できます。

原則として、1階部分で投資を行った人が2階部分での非課税投資枠を使えるようになる仕組みですが、例外として、何らかの投資経験がある人が2階で上場株式のみに投資を行う場合には1階での投資を必要とせず、その場合は最大102万円まで購入可能です。

1階部分で運用していた商品は、非課税期間の5年を経過した後は、非課税期間が20年間のつみたてNISAにロールオーバーすることもできます。その結果、最長25年間非課税で保有できます。

NISAは、投資をしたいと思っている人を税金面で支援してくれる制度 ニャ。投資できる期間も決まっているから、投資に挑戦してみたいなと思っている人は、自分に合った投資スタイルのNISAを選んで、前向きに検討してみると良いニャン!

つみたてNISAなら少額からできるし、投資信託は国が選んだ長く続けられる商品ばっかりみたいだし、あんまり詳しくない僕にもできそうだなぁ。

私も投資はまだまだわからないことも多いから、ちょっとずつ始めて勉強していけたらいいなぁ。

出た利益で車とか欲しいなぁ…

さすがにそんなに大きな利益はすぐには出ないニャ!長く続ける間には、利益が出ない時期だってあるニャン。投資は焦らずゆっくりニャ!

執筆:原田幸子(ファイナンシャルプランナー) 監修:株式会社ライフヴェーラ

ユアライフFP事務所代表

ファイナンシャルプランナー(CFP®)・1級FP技能士【子どもの笑顔と未来のために】ライフイベントや夢を実現するためには、お金の知識とそれを上手く活用する力が必要。次世代を生きる子ども達には、思いどおりの人生を歩んでほしい、という思いから、お小遣い教育をはじめとした子ども向けの「お金の教育」や教材開発に力を入れている。コラム執筆や監修などでお金の情報を届けるとともに、ブログ、SNSを通じてわが家のお小遣い実践記録も発信している。幼稚園児の母。

NISA・つみたてNISAのご注意事項

配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。

NISAの口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。

また、NISA・つみたてNISAの口座内に保有されている商品を他の金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。

NISA・つみたてNISAは選択制であり同一年に両方の適用を受けることはできません。

NISA・つみたてNISAで取扱商品は異なります。あらかじめWEBサイト等にてご確認いただきますようお願いいたします。

つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

※その他NISA・つみたてNISAに関するご注意事項の詳細はWEBサイトにてご確認ください。

ご注意事項

SBI証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。口座開設料・管理料は無料です。

商号等 株式会社 SBI 証券 金融商品取引業者

登録番号 関東財務局長(金商)第 44 号

加入協会 日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO 協会