退職金にかかる税金はどのくらい?実際にもらえる金額をFPが解説

老後のライフプランを考えるうえで、退職金は大きな柱となる資金です。

退職金制度がない会社も増えているといわれる一方で、厚生労働省の調査では約3/4の企業で退職給付制度が導入されています。

しかし、「額面=そのまま受け取れる金額」と思っていないでしょうか。実は、退職金にも税金がかかるため、想定より手取りが少なくなることがあります。

そうなの!?どのくらい税金がかかるんだろう。できるだけ手取りを増やす方法はないの?

退職金には優遇制度があり、仕組みを理解しておくことで手取り額の見通しを立てやすくなるニャ。

本記事では、退職金にかかる税金の基本的な仕組みや計算方法、見落としがちな申告書の提出、そして老後資金の考え方まで、FPの視点でわかりやすく解説します。

・退職金には「退職所得控除」と「1/2課税」という二重の優遇制度があり、通常の給与や賞与より税負担が大幅に軽くなる仕組みになっている

・退職所得控除は勤続年数が長いほど控除額が大きくなり、退職金額が控除額以下の場合は税金がかからないケースもある

・課税対象となるのは「(退職金額-退職所得控除額)×1/2」で計算した課税退職所得のみ

・退職金を受け取る際は「退職所得の受給に関する申告書」を提出することで、税制上の優遇が適用される

・申告書を提出しないと退職金額の20.42%が一律源泉徴収され、税金を納めすぎてしまう可能性がある

・iDeCoは現役時代の税負担を軽減しながら老後資金を積み立てられるが、受取時は退職金と控除枠を共有するケースがあるため注意が必要

目次)

1.退職金にも税金がかかる!まず仕組みを知ろう

1-1.退職所得控除とは?勤続年数が長いほど有利になる仕組み

1-2.課税対象は「退職金 − 控除額」の50%だけ

3.退職金をもらったら必ず「退職所得の受給に関する申告書」を提出しよう!

1.退職金にも税金がかかる!まず仕組みを知ろう

退職金にも、所得税・住民税・復興特別所得税(※2037年まで)がかかります。受け取る際には一定の税負担が発生するため、額面がそのまま手元に残るわけではありません。

退職金は毎月の給与とは性格が異なります。

長年の勤務に対する功労金としての側面に加え、退職後の生活を支える資金としての役割があるため、税制上は特別な配慮がなされています。

その結果、同じ金額を受け取る場合でも、給与や賞与と比べて税負担が大幅に軽くなる仕組みになっています。また、退職金は給与や賞与と異なり、健康保険料や厚生年金保険料といった社会保険料の対象にもなりません。

ただし、「優遇されている=税金がかからない」というわけではないニャ!

退職金の額面をそのまま老後資金として考えてしまうと、実際の手取りとの差に戸惑う可能性があります。あらかじめ課税の仕組みを理解し、手取りのイメージを持っておくことが重要です。

退職金の税負担を軽減する仕組みは、大きく「退職所得控除」と「1/2課税」の2つです。まずはそれぞれの内容を確認していきましょう。

なお、退職金には一時金で受け取る方法のほか、企業年金(確定給付・確定拠出)やiDeCoなどを通じて年金形式で受け取る方法もありますが、本記事では一時金で受け取る場合の税金に絞って解説します。

1-1.退職所得控除とは?勤続年数が長いほど有利になる仕組み

退職所得控除とは、退職金のうち一定額を課税対象から差し引くことができる制度です。

いわば「ここまでは税金がかからない」という非課税枠のようなものであり、退職金の税負担を大きく左右する重要な仕組みです。

控除額は勤続年数に応じて決まり、長く働いた人ほど控除額が大きくなるよう設計されています。長期にわたって勤務した人の功労に配慮した制度といえるでしょう。

具体的な計算式は以下の通りです。

• 勤続20年超の場合: 800万円 + 70万円 ×(勤続年数 − 20年)

たとえば勤続30年の場合は「800万円+70万円×(30年−20年)=1,500万円」となり、退職金がこの範囲内であれば税金はかかりません。

つまり、退職金の金額や勤続年数によっては、税金がゼロになるケースもあるということニャ!

なお、勤続年数に1年未満の端数がある場合は1年に切り上げて計算します。

たとえば19年6ヶ月であれば20年として扱われます。また、役員としての勤続年数が短い場合など一部に計算方法が異なる例外もありますが、本記事では一般的な会社員の退職金を前提に説明します。

1-2.課税対象は「退職金 − 控除額」の50%だけ

退職所得控除を差し引いた後も、その全額に課税されるわけではありません。

退職金にはさらに「1/2課税」という優遇があり、課税対象となるのは差し引き後の半分の金額に限られます。

計算式で表すと、以下のようになります。

このように、退職金は「退職所得控除」と「1/2課税」の二重の仕組みによって課税対象が圧縮されるため、税負担が大きく軽減されています。

また、退職金は他の所得と分けて税額を計算する「分離課税」が適用されます。

これにより、退職金がその年の給与所得などに上乗せされて税率が高くなることを避けやすくなっています。

課税退職所得に対しては所得税(累進課税)と住民税が課され、住民税はおおむね10%が目安です。

「退職所得控除」と「1/2課税」という基本構造を押さえておくことで、「なぜ手取り額がこうなるのか」が理解しやすくなり、老後資金の見通しも立てやすくなるニャン。

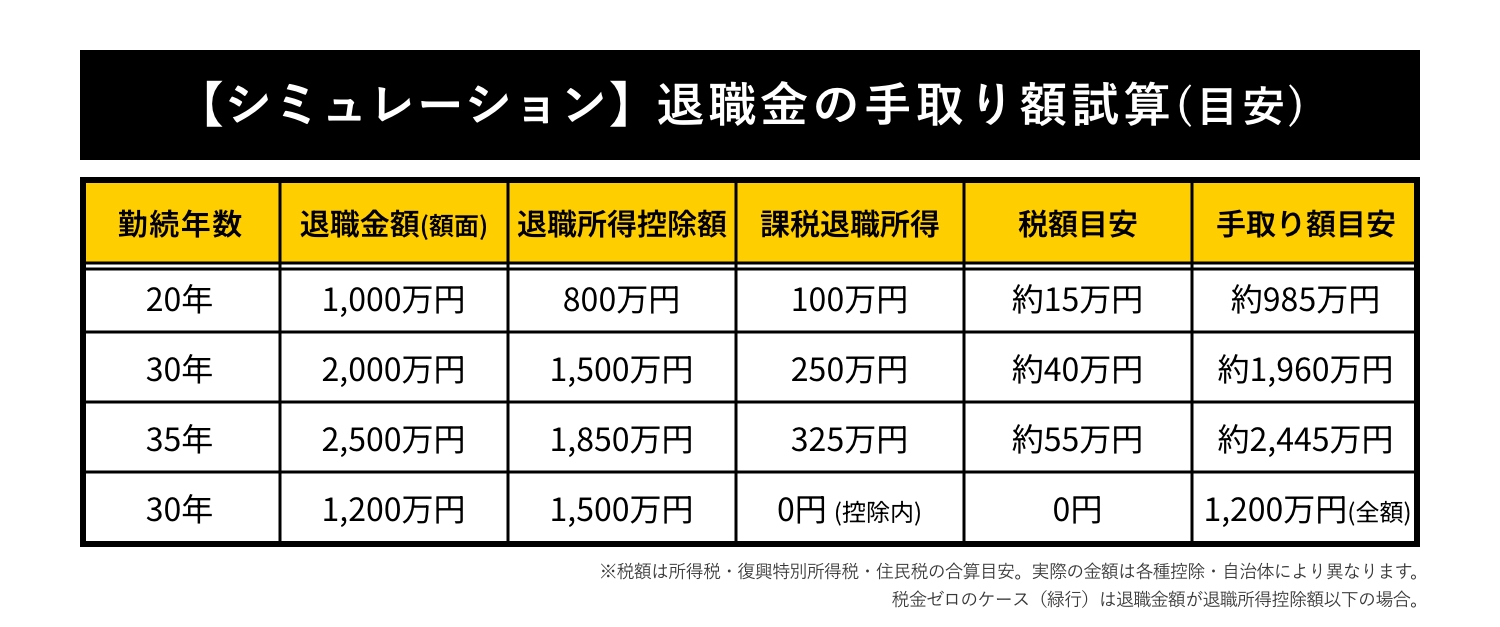

2.【シミュレーション】退職金の手取り額はいくらになる?

どのように退職金の手取り額が決まるのか、ここまで見てきた仕組みを具体的な数字でシミュレーションしてみましょう。

たとえば、勤続30年・退職金2,000万円のケースを見てみましょう。

退職所得控除は「800万円+70万円×(30年−20年)=1,500万円」となります。

退職金2,000万円からこの控除額1,500万円を差し引くと残りは500万円、さらに1/2課税が適用されるため、課税退職所得は250万円です。

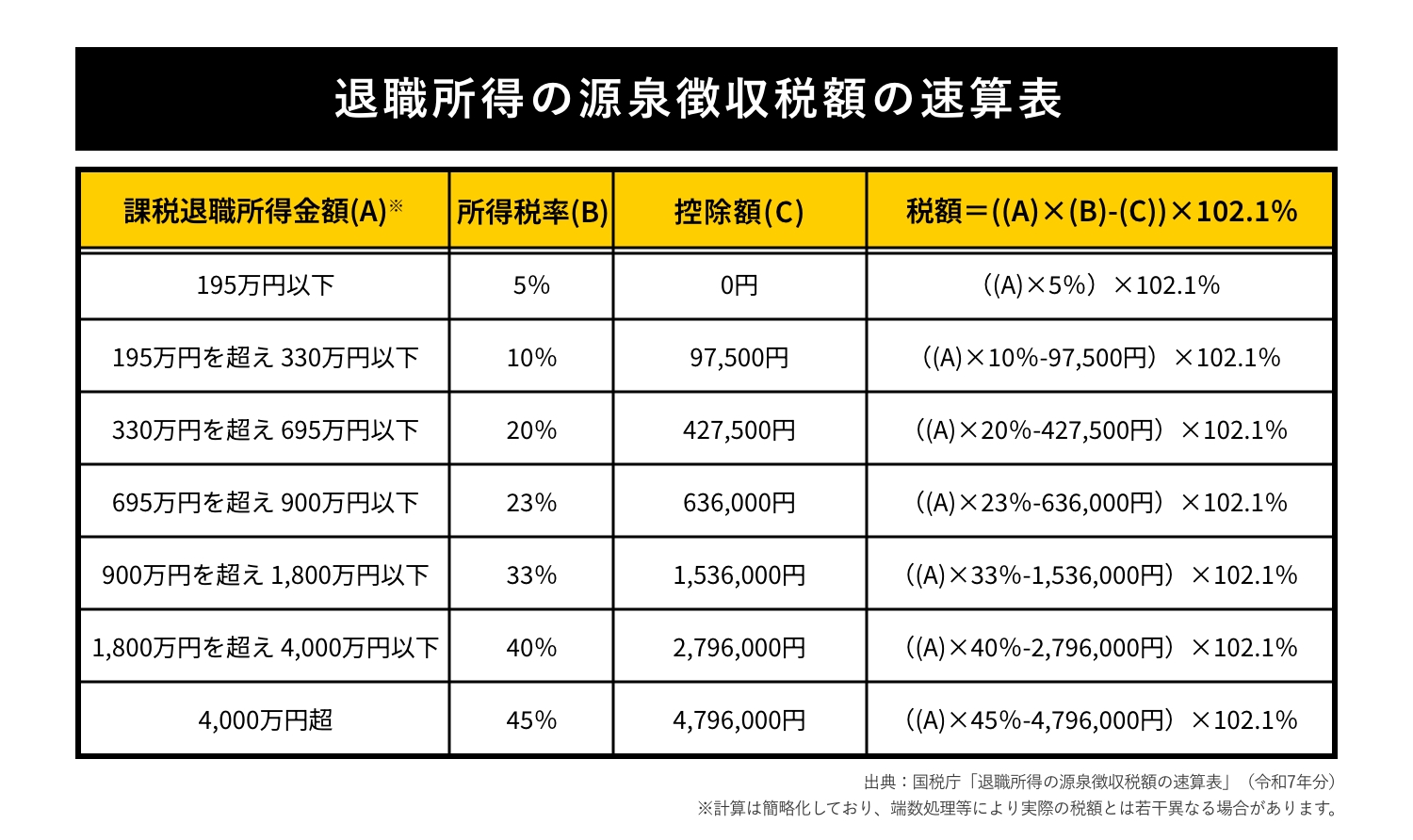

退職金にかかる所得税額は、国税庁が公表している「退職所得の源泉徴収税額の速算表」を使うことで簡単に求められます。

退職金全体の金額に比べると税負担は大きく圧縮されていますが、税金がゼロになるわけではないため、額面をそのまま受け取れるわけではない点には注意が必要です。

なお、退職金の金額や勤続年数によっては、退職所得控除の範囲内に収まり税金がかからないケースもあります。

シミュレーション最終行の勤続30年・退職金1,200万円がそのケースで、控除額1,500万円を下回るため所得税・住民税ともに課税されず、額面と手取り額が一致します。

退職金の手取り額は「退職金額」だけで決まるのではなく、勤続年数による控除額と1/2課税の影響によって大きく変わります。

「思ったより少ない」というギャップを防ぐためにも、老後資金の計画は「額面」ではなく「手取り額」を前提に考えておくニャ。

3.退職金をもらったら必ず「退職所得の受給に関する申告書」を提出しよう!

退職金を受け取る際には、「退職所得の受給に関する申告書」という書類を会社に提出する必要があります。

この申告書を提出することで、これまで見てきた「退職所得控除」や「1/2課税」が適用されたうえで、適正な税額で源泉徴収が行われます。

つまり、退職金の税制上の優遇を受けるためには、この申告書の提出が前提になるということです。

もし提出しなかった場合はどうなるの?

申告書を提出しない場合、退職金に対しては20.42%(所得税および復興特別所得税)の税率で一律に源泉徴収が行われます。なお、住民税はこの20.42%には含まれていません。退職所得控除などが考慮されないため、結果として税金を納めすぎてしまう可能性があります。

とはいえ、払いすぎた税金は戻ってこないわけではないニャ。

後日確定申告を行うことで、適正な税額との差額について還付を受けることは可能です。ただし、還付を受けるまでには一定の時間がかかるため、一時的に手元資金が目減りした状態になる点には注意が必要です。

通常は会社から提出の案内とともに書類が配布されますが、退職前後はさまざまな手続きが重なる時期でもあり、見落としてしまうことも少なくありません。万が一手元にない場合は、勤務先に確認するようにしましょう。

退職金は一度きりの大きなお金です。

制度上の優遇をきちんと受けるためにも、申告書の提出という基本的な手続きを確実に行うことが、結果として手取り額を守ることにつながります。

4.退職金の税負担を踏まえて、今からできる準備を考えよう

ここまで見てきたように、退職金は税制上の優遇がある一方で、額面どおりに受け取れるとは限りません。「手取りベースで考える」という視点を持つことが、老後資金を見誤らないための第一歩です。

退職までに時間がある場合には、現役期からの準備によって将来の負担感を調整することも可能です。その代表的な制度がiDeCo(個人型確定拠出年金)です。

iDeCoの主なメリットと注意点は以下の通りです。

【メリット】

• 掛金が全額所得控除となり、現役時代の所得税・住民税の負担を軽減できる

• 特に50代前半など、まだ一定期間の加入が見込める人に有効

【受取時の注意点】

• iDeCoを一時金で受け取る場合、退職金と同様に退職所得控除の対象となる

• 受取時期や金額によっては、退職金と同じ控除枠を使うケースがある

• 「iDeCoを使えば退職金の税金が必ず下がる」という単純な関係ではない

• 一方、退職金が控除枠の範囲内に収まっているなど控除枠に余裕があるケースでは、iDeCoの受取時にも控除を活用できる可能性がある

受取方法やタイミングによって税負担への影響が変わるため、具体的な受取方法は個別に検討することが重要です。

4-1.制度改正の動向も押さえておこう

• 企業型確定拠出年金(マッチング拠出)

2026年4月からルールが見直され、従来より柔軟に拠出できるようになっています。勤務先の退職金制度に企業型確定拠出年金があり、マッチング拠出が導入されている場合は、拠出上限額や手続き方法を事前に確認しておきましょう。

企業型確定拠出年金の活用方法についてはこちらの記事で詳しく解説しています。

・企業型確定拠出年金の最適な活用方法とは? iDeCoとの併用メリットや制度改正による変更点も解説!

・ほったらかしはもったいない!企業型確定拠出年金の基本から、お金を増やす賢い活用術4選

• iDeCoの制度改正

2027年以降、加入可能期間の延長や掛金上限の見直しが予定されています。今後の動向を踏まえながら、自分に合った活用方法を検討していくことが重要です。

退職金の額面だけで判断するのではなく、「手取り額はいくらになるのか」「iDeCoなどの制度と合わせてどう受け取るか」という視点で考えることで、より現実的なライフプランを描くことができるニャ。

退職金も大事だけど、老後のためにはやっぱり早めの資産形成は大事だね。

退職したら世界一周したいからしっかり対策しておきたいね!

知らぬ間にそんな予定を立てていたの!?

▼この記事を読んでる方にオススメ

・年金だけじゃ生活費が足りない!どうすれば良い?年金額を増やす方法

・老後破産の危険度をチェック!破産の原因や実態、今からできる対策を解説!

・老後生活資金として注目されるリバースモーゲージは安全?基本からメリット、注意点まで徹底解説!

プレ定年専門FP®️

公的保険アドバイザー、相続診断士

子供の小学校入学を機に保険代理店でパート開始し、FP資格を取得。現在は、定年後の生活設計を専門とするプレ定年FPとして50代会社員に特化した個別相談、執筆を中心に活動。書籍『書けば貯まる! 今から始める自分にピッタリな老後のお金の作り方』。

ウェブサイト:https://ara50fp.com/