ねんきん定期便を確認して将来に備えよう!節目は35歳・45歳・59歳!?

・ねんきん定期便は将来の年金生活を具体的にイメージできる国からの大切なお便り。

・50歳未満、50歳以上、59歳で内容は異なり、節目とされる35歳、45歳、59歳はハガキではなく封書で届く。

・老後の年金支給額に不安があるなら、国民年金の満額受給を目指す、WPP、私的年金などの対応策を早めに検討する。

目次)

1.ねんきん定期便は老後生活を立てるカギ!

2.50歳未満、50歳以上、59歳のねんきん定期便の見方

2-1.50歳未満の場合 ウラ・オモテ

2-2.50歳以上の場合 ウラ・オモテ

2-3.59歳の場合 ウラ・オモテ

2-4.詳しい年金見込み額の計算方法

3.節目とされる35歳・45歳に届くA4サイズの封書は何?

4.電子版ねんきん定期便

5.老後の生活が心配!少しでも不安を減らすにはどうすれば?

今までいろいろな老後の備え方をマネキンに教わって、改めて老後の備えはしっかりしなきゃと思うようになったよ。

嬉しいニャ!ねんきん定期便(年金定期便)もちゃんとチェックしてるかニャン?

毎年誕生日近くなると届くハガキだよね。あれ、いまいち見方がわからないんだよね…。

それは勿体ないニャー!ねんきん定期便には年金の加入実績や将来もらえる年金の見込額などが書かれていて、老後に備えるためには、まずねんきん定期便で自分の年金について把握することが大事なんだニャ!

50歳未満、50歳以上、年金の受給が始まる60歳直前の59歳でも内容がそれぞれ異なっていて、しっかりチェックしてほしいニャ!

内容が変わるの!?将来のために、ちゃんと見方を知っておきたい!

任せるニャ!年齢別にねんきん定期便の見方やチェックポイント、将来の年金見込額の計算方法を教えるニャ!

1.ねんきん定期便は老後生活を立てるカギ!

ねんきん定期便は、日本年金機構から国民年金および厚生年金保険の加入者(被保険者)に届きます。書かれている内容は50歳未満と50歳以上で異なりますが、共通しているのは毎年誕生月にハガキで、35歳・45歳・59歳には封書で届くことです。

ねんきん定期便の見方を知ることで将来や老後資金の備えを考える良いきっかけになります。

まずは50歳未満、50歳以上、59歳で送られてくるねんきん定期便に書いてあることとチェックポイントを解説するニャ。

2.50歳未満、50歳以上、59歳のねんきん定期便の見方

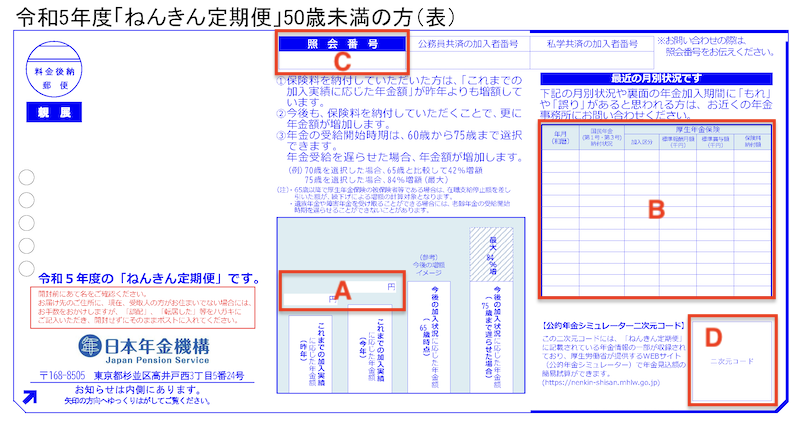

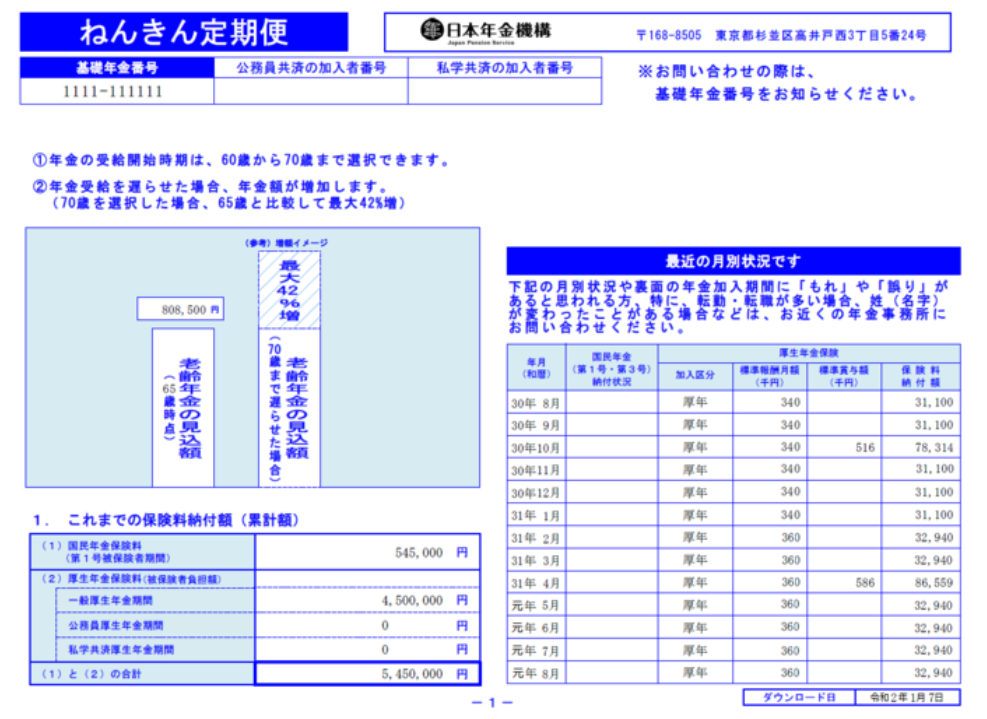

①ねんきん定期便の見方 【50歳未満の場合】

<オモテ>

・書いてあること

(A)に書かれた金額は1年前と今回のねんきん定期便に記載された「これまでの加入実績に応じた年金額」になります。

(B)には最近の年金納付状況が書かれています。

国民年金の加入者は「国民年金納付状況」の欄に(納付済)または(3号)などと、会社員や公務員など厚生年金保険の加入者は「加入区分」に(厚年)あるいは(公共)などと記載があります。

また、給与や賞与の金額に基づいて決められているのが「標準報酬月額」「標準賞与額」になるニャ。実際の給与・賞与の金額に近い数字が記入されているはずニャン。

(C)の「照会番号」は問い合わせをする時に使用するもので、普段使う機会はあまりないかもしれません。

(D)の「二次元コード」は、ねんきん定期便に記載されている年金情報の一部が収録されており、厚生労働省が提供する WEBサイトで年金見込額の簡易試算ができます。

(A)にはこれまでの加入実績に応じた年金額が書かれています。書かれている金額が少なくて不安に思われるかもしれませんが、今後の納付状況に応じて増えていきますのでご安心ください。

(B)は最近の納付状況ですから、1年以内に転職した場合には「未納」の記載がないかを確認しましょう。未納がある場合は早めに納めましょう。なぜなら未納があると、障害年金や遺族年金を受け取れない可能性もあるので注意が必要です。

また、給与や賞与の額が大きく変わった場合、「標準報酬月額」と「標準賞与額」に変更が反映されているか確認しましょう。その際、「標準報酬月額」は650千円、「標準賞与額」は1,500千円と上限があるので、年収が高い場合はこれら上限金額が記載されることを知っておきましょう。

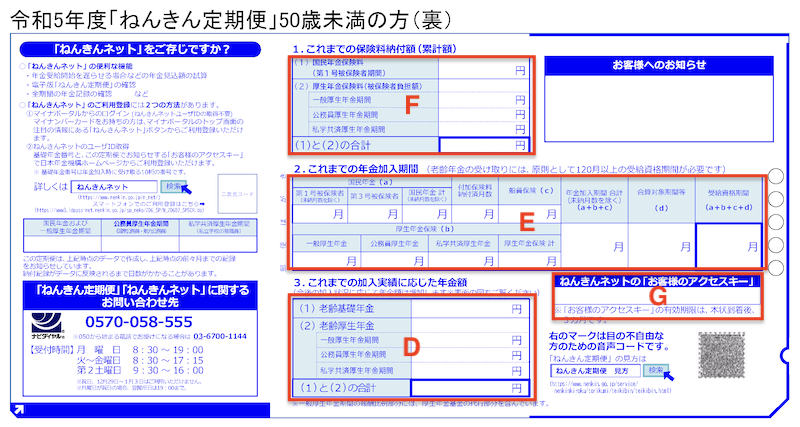

<ウラ>

・書いてあること

(D)の「これまでの保険料納付額(累計額)」は年金に加入してから納めてきた保険料の累計額の年額が記載されています。

(E)の「これまでの年金加入期間」は各加入区分の項目に月数が記載されています。

例えば、会社員の場合、20歳から大学卒業までの月数は「第1号被保険者」の項目に、就職後から現在までの月数が「一般厚生年金」の項目に記載されてるニャ。

結婚後、配偶者の扶養に入るケースでは「第3号保険者」の項目に月数が記載されるようになります。なお「合算対象期間等」の項目には、年金額には反映されないものの受給資格期間に参入される月数が記載されます。具体的には任意加入していて未納期間がある場合などです。

(F)「これまでの加入実績に応じた年金額」の合計額はオモテの(A)にある今年の欄内と同じ金額になります。

(G)「ねんきんネットの『お客様のアクセスキー』」は「ねんきんネット」のユーザIDを取得するために使用する番号です。「ねんきんネット」とは、インターネットを通じて自分の年金情報を確認できるサービスです。

パソコンやスマホからいつでもアクセス可能だから、登録しておくことをオススメするニャ。マイナンバーカードをお持ちの場合、マイナポータルで連携手続きを行うことで利用できるニャン。

将来、老齢年金をもらうには120月以上の期間が必要ですから、120月未満の場合、あとどのくらいで受け取る権利を得られるかの目安がつきます。

国民年金加入者で付加保険料を納めている場合、(E)に納付月数の記載がありますが、(D)の国民年金保険料ならびに(F)の老齢基礎年金には付加保険を含めた金額が記載されています。また、20歳以降に国民年金保険料の学生納付特例 ※ を申請し、納付が猶予されていた場合、(E)欄の受給資格期間に含まれるものの、(F)の年金額には含まれません。10年以内であれば保険料をさかのぼって納めること(追納)ができ、将来受け取る年金額を増やすことができるので該当する人は確認しておきましょう。

※学生の方が、申請により保険料の納付が猶予される制度。

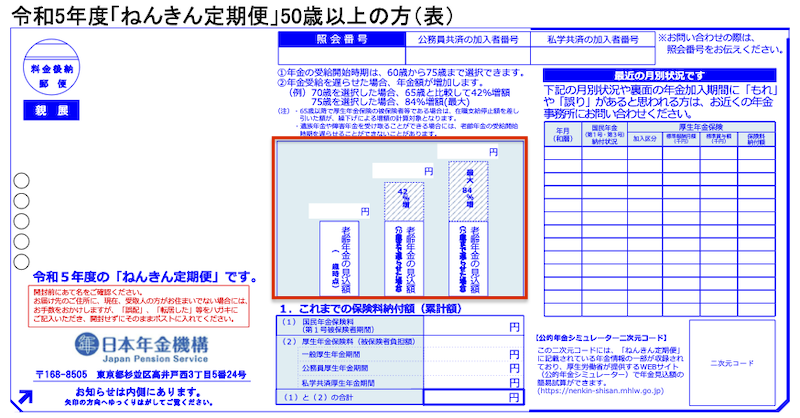

ねんきん定期便の見方 【50歳以上の場合】

<オモテ>

・書いてあること

50歳未満の「ねんきん定期便」と重複する部分は前掲の「ねんきん定期便の見方 【50歳未満の場合】」をご覧ください。こちらでは、重複しない部分について解説します。

上図の赤枠内の一番左に「老齢年金の見込額(○歳時点)」があります。60歳まで現在の加入状況が継続した場合に65歳時点でもらえる年金見込額の記載があります。

年金を受け取る前の60歳以上65歳未満の場合、「ねんきん定期便」の作成時点の年金加入実績に応じて65歳からもらえる年金見込額が記載されます。右側には、年金を5年間、10年間繰り下げた時にもらえる年金額がそれぞれ記載されています。

50歳未満の「ねんきん定期便」と異なり、60歳まで現時点での納付状況が続いた場合の年金見込額が記載されているので、自分の年金がどのくらいなのか具体的にイメージできます。ただし、会社員など厚生年金加入者で60歳までに収入が変動した場合、年金見込額も増減する可能性があるので留意しておきましょう。

また、60歳以降も厚生年金に加入して働く場合、収入に応じて老齢年金の見込額は増えていくので、毎年必ず確認しておきましょう。年金を繰り下げした場合の年金見込額を参考にして、長生きリスクへの対策として繰下げ受給することも検討しましょう。

<ウラ>

・書いてあること

50歳未満の「ねんきん定期便」と大きく異なるのが、上図の赤い枠の部分になります。

受給開始年齢の枠が4列ありますが、左の3列「特別支給の老齢厚生年金」に記載があれば65歳前に年金がもらえます。「特別支給の老齢厚生年金」は、年金法の改正により老齢厚生年金の受給開始年齢を段階的に引き上げることになったため設けられた年金制度です。

ただし、昭和36年4月1日以前に生まれた男性、もしくは昭和41年4月1日以前に生まれた女性で特定の要件を満たしている場合に限りもらえる年金になるニャ。

それ以外の場合は、一番右側の列のみに記載があり、もらえる年金は「老齢基礎年金」と「老齢厚生年金」になります。右下の合計額はオモテの左端の「老齢年金の見込額」と同額です。

「特別支給の老齢厚生年金」をもらうには厚生年金に1年以上加入していたなどの要件があります。該当しそうで記載がない場合は、確認しておきましょう。また、夫婦の場合、ねんきん定期便には記載されていないものの、もらえる可能性がある年金があります。加給年金と振替加算と言われるものですが、詳細はこちらで確認してください。

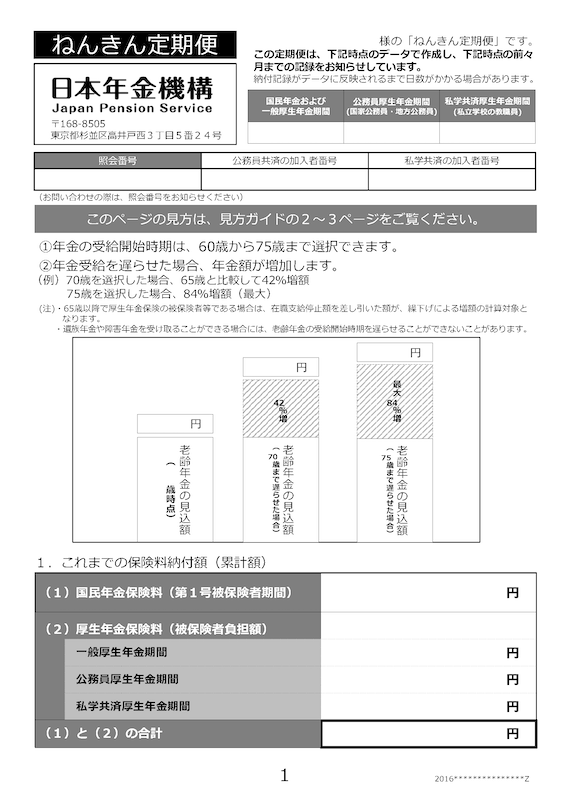

ねんきん定期便の見方 【59歳以上の場合】

:59歳のねんきん定期便は封書で送られてくるニャ。1ページから順に解説するニャン!

上図(1ページ)に書かれていることは、50歳以上に届くねんきん定期便のハガキ版のオモテに記載している項目と同じです。前掲の「照会番号」「老齢年金の見込額」「これまでの保険料納付額(累計額)」の見方を確認しておきましょう。

チェックポイントは、「老齢年金の見込額」で、60歳到達までの期間が1年を切ったから、ほぼ実際にもらえる年金額に近い金額になってるニャ。ただし、60歳以降も厚生年金に加入する場合は、「老齢年金の見込額」は増えていくニャン。

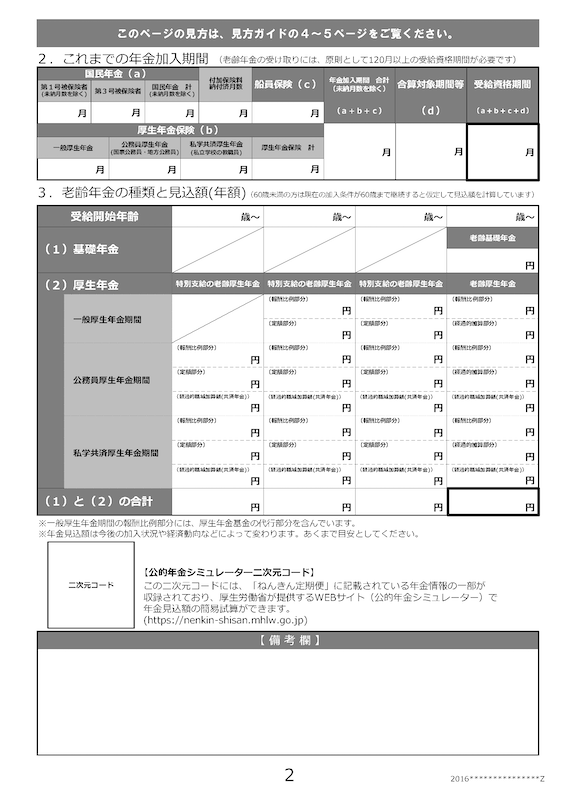

上図(2ページ)に書かれていることは、50歳以上に届くねんきん定期便のハガキ版のウラに記載している項目とほぼ同じです。チェックポイントは、下の方にある「年金見込額試算用二次元コード」です。先述の通り、この二次元コードには、「ねんきん定期便」に記載されている年金情報の一部が収録されており、厚生労働省が提供する WEBサイトで年金見込額の簡易試算ができます。

60歳以降、厚生年金に加入する際は、年金見込額の試算をして、どのくらい増やせるかイメージしておくと良いでしょう。「3.老齢年金の種類と見込額(年額)」は60歳までの加入状況に基づいた情報のため、実際もらえる金額を試算しておくことをオススメします。

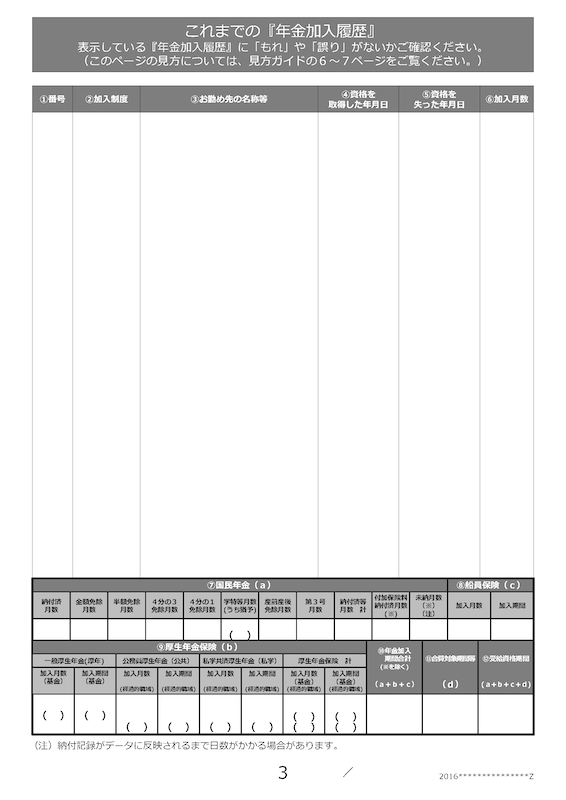

上図(3ページ)は年金加入履歴が書かれています。表内の「②加入制度」には加入した年金制度について、国民年金は国年、厚生年金は厚年、などと表示されています。

「③お勤め先の名称等」は勤務先の名称、国民年金の場合は第1号被保険者、第3号被保険者と表示されます。

「④資格を取得した年月日」「⑤資格を失った年月日」には、それぞれ加入した年月日、退職日の翌日など加入しなくなった年月日が記載されます。

「⑥加入月数」は、厚生年金では、資格を失った年月日の属する月は加入月数にならないなどルールがありますので、同封の「ねんきん定期便の見方ガイド」で詳細を確認しておきましょう。

一番下には、国民年金の加入期間の月数がそれぞれの該当欄に記載があります。

ここでのチェックポイントは、表示されていない期間がないかを確認することニャ。特に『(空いている期間があります。)』と記載されている箇所については次ページで細かく確認するニャン!

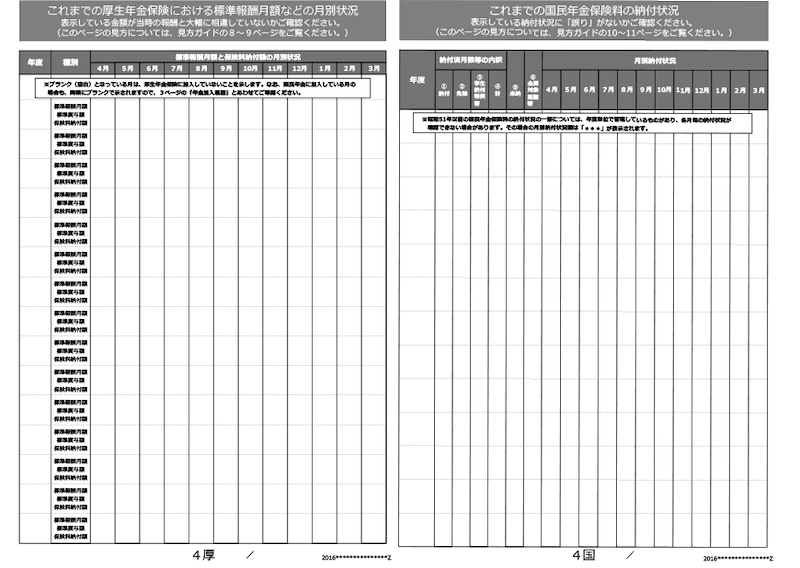

上図(4ページ)は、厚生年金加入の場合、加入全期間について加入年度、加入制度、標準報酬月額と保険料納付額の月別状況の記載があります。給与や賞与の額が大きく変わった時に、「標準報酬月額」と「標準賞与額」に変更が反映されているか確認しましょう。

ただし、先述の通り「標準報酬月額」は650千円、「標準賞与額」は1,500千円と上限があるので、年収が高い場合はこれらの上限金額が記載されるので留意しましょう。また、国民年金加入の場合、年度別の「納付済月数等の内訳」の該当欄に月数が表示されます。

チェックポイントは、加入履歴にもれや誤りがないか確認することニャ。

細かいチェック箇所については、同封の「ねんきん定期便の見方ガイド」のP.11「記録確認のチェックポイント」を見て、しっかりと確認してニャン!

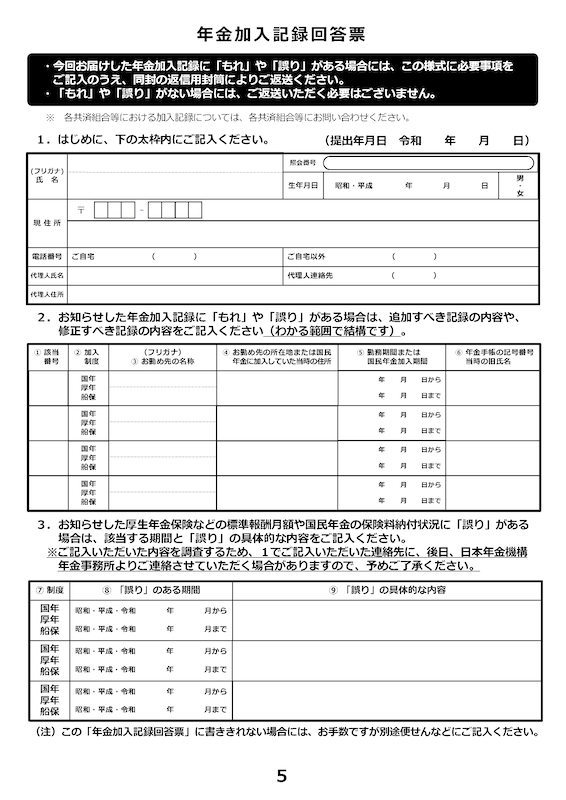

上図(5ページ)は、確認した加入記録にもれや誤りがあった場合にのみ使います。

記入例を参考にして、必要事項を記入して同封の返信用封筒で日本年金機構へ提出します。

年金見込み額の詳しい計算方法

50歳以上からのねんきん定期便には「将来もらえる予定の年金額」が記載されるんだね。50歳未満の人は、転職や独立など、リタイアするまでにさまざまな働き方をする可能性があるけど、その状況に応じて年金額をチェックできる方法はないのかな?

あるニャン!ねんきんネットでは、年金額を詳しく試算できる機能があるから、ぜひ活用してニャ。

シミュレーション方法は「かんたん試算」「詳細な条件で試算」の2通りありますが、年収の変動や60歳以降も厚生年金に加入する場合は「詳細な条件で試算」を使います。

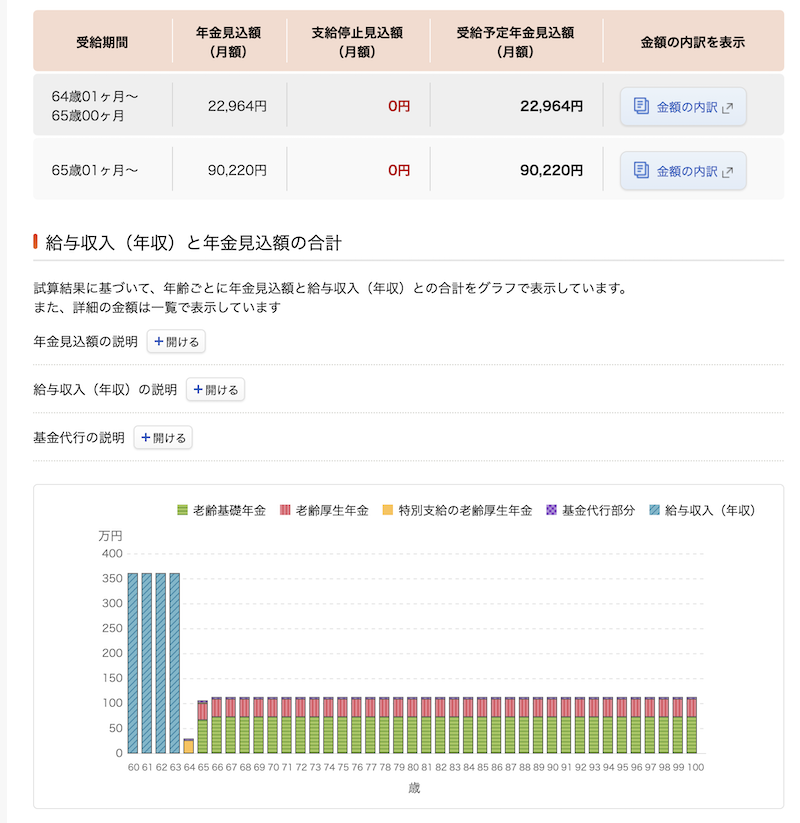

57歳(会社員)を例にシミュレーションを行ってみました。

手順のページで表示される以下質問に従って、回答を入力していきます。

質問2 収入など → 月額(およそ)300,000円

質問3 賞与 → 記入なし

質問4 就業等の期間の見込 → 63歳11ヵ月まで

質問5 今後の勤め先の厚生年金基金加入 → 加入していない

質問6 今後の勤め先の変更有無 → 無し

上図はシミュレーション結果です。現在57歳で厚生年金に加入している会社員が63歳になるまで働き続けた場合の年金額が数字とグラフで表示されます。

これはわかりやすい!自分の場合で試算してみよっと。

3.節目とされる35歳・45歳に届くA4サイズの封書は何?

ねんきん定期便が封書で送られてくるのは59歳だけではないニャ。

節目年齢と言われる59歳のほかに35歳・45歳にも封書で届くニャン!

記載内容は、50歳未満のハガキ版と重複するところもあります。

具体的には「これまでの保険料納付額(累計額)」「これまでの年金加入期間」「これまでの年金加入期間に応じた年金額」になります。

異なるところは、加入履歴についてです。

ハガキ版では最近(13月)の月別状況のみですが、節目年齢ではこれまでの全履歴と月別状況、これまでの国民年金保険料の納付状況が掲載されています。

なぜ、このように35歳・45歳・59歳の節目年齢に届くのかは、過去のルール「受給資格期間25年」と関連してるニャ。

例えば35歳まで未納が続くと、そこから60歳まで25年間納付しなければ受給資格を満たすことができません。受給資格を満たさなければ、年金をもらうことはできず、保険料を納付できる最後のタイミングが35歳というわけです。

45歳は国民年金の任意加入の特例 ※である70歳から逆算した最後のタイミング、

59歳は老齢基礎年金の受け取り可能年齢の直前になることからそれぞれ節目年齢とされています。

※年金の受給資格期間を満たしていない場合、65歳以上70歳未満も加入できる例外ルール

各ページの見方については、同封の「ねんきん定期便の見方ガイド(50歳未満の方用)」で確認しておきましょう。特に加入記録にもれや誤りを見つけた時は、前掲の59歳のねんきん定期便同様、日本年金機構への書類提出が必要です。

4.電子版ねんきん定期便

ねんきん定期便には、「電子版ねんきん定期便」があります。ねんきん定期便が見当たらない場合には、ねんきんネットから電子版ねんきん定期便を手に入れることができます。

利用できるのは、国民年金または厚生年金に加入中(20歳以上60歳未満で年金未加入を含む)の方、かつ、ハガキ版の「ねんきん定期便」送付対象の方になります。

毎年誕生月に更新されるけど、ハガキ版より約1ヵ月程度早く内容確認が行えるニャ。PDFファイルでもダウンロードできるから管理・保存にも便利ニャン♪

5.老後の生活が心配!少しでも不安を減らすにはどうすれば?

でも、ねんきん定期便で年金の見込額を確認して、老後のお金が心配になったら、どうすればいいんだろう?

そんな時に、今からできる主な対応策を教えるニャン!

【国民年金の満額受給を目指す】

ねんきん定期便の記録に未納や猶予、合算対象期間等の月数に表示がある場合、老齢基礎年金を満額もらうことはできません。10年以内であれば、「追納」で保険料を納めることができます。また、60歳以降、任意加入をして保険料を納めることで老齢基礎年金を満額に近づけることができます。満額受給するための方法について考えておきましょう。

【働く期間を長くして、年金をもらうタイミングを遅らせる】

最近「WPP」という考え方が注目されています。

WPPとは、3つの英単語「Work longer」「Private Pension」「Public Pension」の頭文字から取った略語です。訳すと「できるだけ長く働く」「私的年金をつなぎとして受け取る」「繰り下げて増額した公的年金を終身受け取る」になります。

このように考えることで、老後までに数千万円貯めなければ、という考え方に固執せずに、他の選択肢も知ることで不安を取り除けるのではないでしょうか。

【iDeCoやNISAに加入する】

前述のWPPの「Private Pension(私的年金)」にも当てはまることですが、自分自身で資産形成などを行い資金を準備することです。資産形成には貯蓄と投資の2つの方法があります。

今すぐ必要ではなく将来のために増やしていきたいお金は投資信託などを利用した投資で、長い期間をかけて増やしていくことをオススメします。具体的には、iDeCoやNISAなど国が用意してくれた制度を利用すると、税制メリットの恩恵を受けながら効率的に老後資金を準備することが可能です。

これからiDeCoやNISAを始めるなら、僕のオススメはメリットが多いSBI証券ニャ!iDeCoは運営管理手数料が無料だったり、NISAは100円で始められて、自動積立でできたりと、知識がなくて不安!という初心者に優しい仕組みになってるニャン♪

・SBI証券のiDeCo:

https://go.sbisec.co.jp/prd/ideco/ideco_top.html

・SBI証券のNISA:

https://search.sbisec.co.jp/v2/popwin/affiliate/openaccountlp/openaccountlp_190417_pc_nisa.html?waad=NkyYYytt

ねんきん定期便にはこんなに老後の備えに役立つ情報が載っているんだね。ねんきんネットも活用しながら、教わった見方やチェックポイントを毎年しっかり確認しよう!

将来の年金生活を具体的にイメージできる大切なお便りだね。

将来、我慢せずに買い物も趣味の旅行もしたいし、しっかり老後資金を備えていこう!

2人は普段の無駄買いからなくしていくことも必要な気がするニャ。

はーい(泣)

▼この記事を読んでる方にオススメ

・うちの会社には退職金がない!老後の資金、どう備えればいい?

・定年後、働く?完全引退? 働き方や知っておきたい制度、ローンの組み方など生活に役立つ情報をご紹介!

・どれくらい税金が減る?老後資金作りにiDeCo(イデコ)がおすすめな理由を解説!

・20、30代の利用者が急増中!税金がかからなくなる制度「NISA」って何?

プレ定年専門FP®️

公的保険アドバイザー、相続診断士

子どもの小学校入学を機に保険代理店でパート開始し、FP資格を取得。現在は、定年後の生活設計を専門とするプレ定年FPとして50代会社員に特化した個別相談、執筆を中心に活動。書籍『書けば貯まる! 今から始める自分にピッタリな老後のお金の作り方』。

ウェブサイト:https://ara50fp.com/

——————————————————————————————————-

本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、投資勧誘を目的としたものではありません。

投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。本資料は、信頼できると判断した情報源からの情報に基づいて作成したものですが、正確性、完全性を保証するものではありません。

万一、本資料に基づいてお客さまが損害を被ったとしてもSBI証券及び情報発信元は一切その責任を負うものではありません。

本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。

ご注意

・SBI証券の証券総合口座の開設料・管理料は無料です。

・SBI証券で取り扱っている商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI証券WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。

金融商品取引法等に係る表示

NISA・つみたてNISAの口座開設は、金融機関を変更した場合を除き、1人につき1口座に限られ、複数の金融機関にはお申し込みいただけません。金融機関の変更により、複数の金融機関でNISA・つみたてNISAの口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。また、NISA・つみたてNISAの口座内に保有されている商品を他の金融機関に移管することもできません。なお、金融機関を変更される年分の勘定にて、既に金融商品をお買付されていた場合、その年分について金融機関を変更することはできません。NISA・つみたてNISAは選択制であり同一年に両方の適用を受けることはできません。NISA・つみたてNISAで取扱商品は異なります。あらかじめWEBサイト等にてご確認いただきますようお願いいたします。つみたてNISAでのお取引は積立契約に基づく定期かつ継続的な方法による買付に限られます。

※その他NISA・つみたてNISAに関するご注意事項の詳細はWEBサイトにてご確認ください。

Tポイントについて

※SBI証券限定Tポイントは原則としてSBI証券でのみ使用可能で、付与の際にSBI証券が有効期限を定めるポイントです。

※口座開設時のポイントの付与は、SBI証券の指定する期限までにSBI証券ポイントサービスのお申込みが必要です。

商号等 株式会社 SBI 証券 金融商品取引業者、商品先物取引業者

登録番号 関東財務局長(金商)第 44 号

加入協会 日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO 協会、日本商品先物取引協会