親の老後生活、子どもはどんなサポートができる?

(目次)

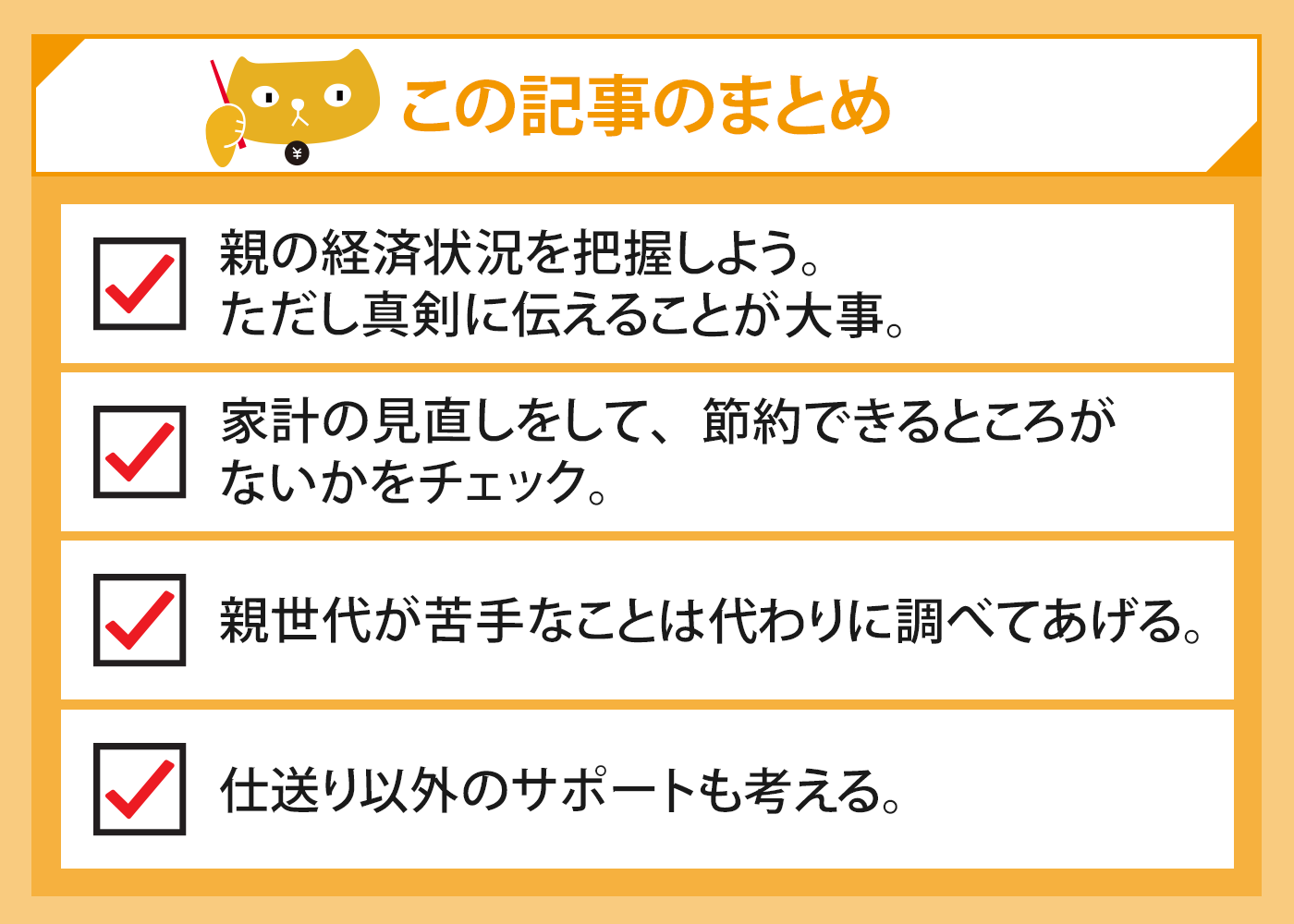

・親の経済状況を把握しよう

「貯金がない」「お金がない」「お金の心配はいらない」「大丈夫」は本当?

確認すべき5つの項目

・家計を見直すポイント

固定費

変動費

その他の費用

高齢者向けサービスの活用

医療・介護費の補助制度の活用

・子どもができる経済支援

仕送りをする(毎月固定額)

一部の固定費をサポート(携帯代、家賃、光熱費など)

食費の助けになりそうな食品を定期的に送る

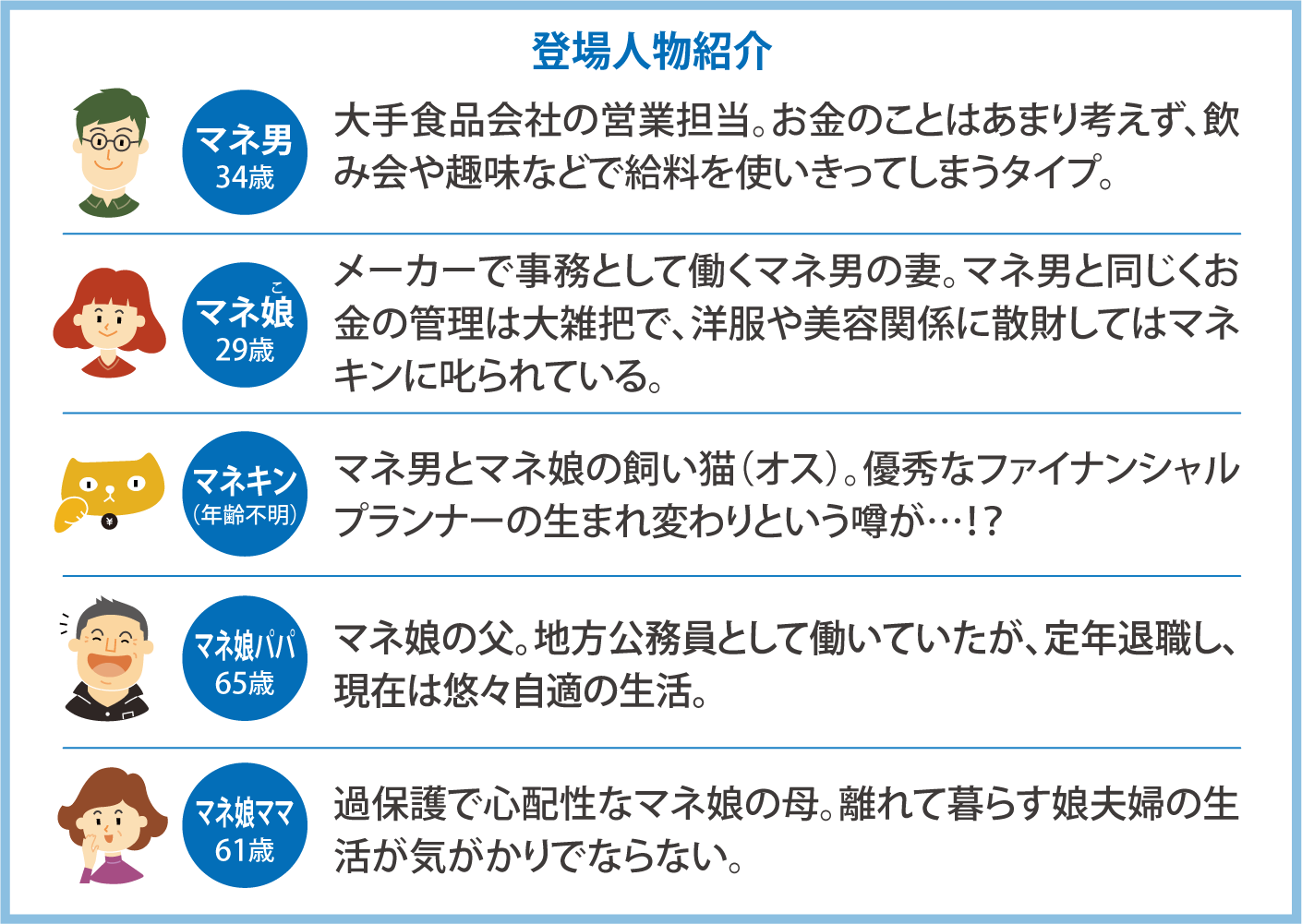

年金暮らしをしている70代の老親。離れて暮らしているものの、帰省時などに年老いてきた様子を見ると、子どもとしては何か支援をすべきなのでは?と考えてしまうもの。

そうは言っても、自分たちも子どもの教育資金や住宅ローンに追われてぎりぎりの状況。自分たちの老後資金準備を進めなければならない時期でもあります。さらに、コロナ禍の影響もあって、今後の収入がどうなるかもわかりません。

そもそも親の経済状況はどうなのでしょうか。ゆとりがあるならまだしも、貯蓄がほとんどないような状況だったら、子どもとしてどうしたら良いのでしょう。悩ましい問題ですが、考えてみましょう。

親の老後の支援どうすべき?

休日、両親とテレビ電話をしていたマネ娘。どうやら定年退職後もお金遣いが変わらず、消費癖のあるマネ娘パパに、マネ娘ママが少々困っている様子。

通話後、そんな両親の話を聞いたマネ娘は、2人の老後生活が年金でまかなえるのか心配になり出したようで…。

そういえば新しいマッサージ機を買ったんだが、なかなか調子が良くてなぁ〜。

お父さんったら、こんな調子で無駄遣いばかりするのよ。年金生活なのに困っちゃうわ。あ!もうこんな時間。ご飯作らないといけないからまたね。

はーい。またね!

―――数時間後

ってママも困っちゃっててさ。そもそも収入が年金だけの生活で両親の老後は大丈夫なのか気になっちゃって。

僕の両親も、もう少ししたら年金生活だけど、会社を退職したあとの暮らしって大丈夫なのかな?

いくら自分の親でもなかなかお金のことって聞きにくいよね…。実際、年金や貯金だけで暮らしていけるのかな?

もし足りないってなったら、子どもとして少しでもサポートしなきゃいけないよね…?

マネ男は親孝行なんだニャ。でも、支援を考える前に状況をしっかりと確認しておくことが大事ニャ。さらに、支援と一言で言ってもいろんな支援の方法があるから将来に向けて少しでも考えるきっかけにするニャ!

親の経済状況が心配。でも、うかつに聞けない!?

年金暮らしの親の経済状況は、子どもとしても気になるところ。「貯金もないし…」などと言われると、「少しでもサポートしないと」という気になりますよね。

しかし、現実にはいろいろなタイプの親がいます。仮に、「貯金もないし」と口にしても、本当にない人ばかりではなく、それなりにあっても「ない」と言う人もいます。逆に、なくても子どもたちに負担をかけまいと本当のことを言えない親もいます。

資産や収入・支出の状況について話題にすることを、多くの親は嫌がります。理由としては、親の資産をあてにしている(狙っている)と感じるからであったり、親としてのプライドであったり、いろいろなようです。そもそも話題にしにくいデリケートな内容であることは知っておきましょう。

とは言っても親が75歳を超えたら、介護リスクも高まるから、帰省した時などに少しずつ話題にしていくことは大事ニャ。「サポートできることがあったらしたいから」と、資産状況を聞く理由をしっかり伝えて聞くと良いニャ!

確認しておきたいことは次のような点です。

☑年金以外の収入は?(運用や年金保険など)

☑支出は?(収入でまかなえているかどうか)

☑資産内容(金融資産や不動産など)

☑負債

仮に毎月の収支がマイナスだとしても、金融資産が十分にあれば問題はありません。逆に、生活費の不足をローンで補っているような状況があると深刻な問題です。

親子だけだと気まずくてなかなか本当のことを開示してくれない家庭もありそうだよね。

そんなときは、親に同意をしてもらって、ファイナンシャルプランナーなどの第三者をたてて資産・負債の整理や老後のキャッシュフローの点検、家計の見直しを行うのも良いニャ。

なるほど!確かに親子だけで話すよりも第三者に入ってもらった方がスムーズに話せそう!

まずは家計の見直しや情報支援を!

親の家計に問題があると感じたら、まずは支出を見直すことなどで間接的な支援をするのも良いでしょう。

例えば、毎月かかる固定費を抑える手段として、次のような方法が挙げられます。

<固定費を削減>

☑電気やガスをより安い自由化タイプに切り替える

☑車がなくても暮らせるなら免許返納をして車関係費を削減

☑スポーツジムをやめ、区民プールや公的スポーツセンターを活用

また、変動費でも見直せるものはあります。

<変動費を削減>

☑新聞をやめて、ネットニュースを活用

☑本や雑誌は図書館を活用

☑レシピ・料理アプリを活用して自分で料理をして外食を減らし食費を削減

うちの親の場合はネットにあまり慣れてないから、まずはネットやサブスクの活用方法から教えてあげよう!

<その他>

☑健康のために散歩や運動をする(医療費削減)

☑生前贈与や孫への小遣いなどをしすぎない

支出を削る以外にも、断捨離で出た不用品を売却してお小遣いを稼いだり、散歩や運動をしっかり行うことで健康を維持し、医療費を削減するのも1つの方法ニャ。

さらに、国や自治体の制度で親が利用できるにも関わらず使っていないものを教えるといった、情報提供による支援をすることもできますね。住んでいる自治体のサイトでは、高齢者向けのサービスなどが整理されているので、調べて教えてあげると良いでしょう。

<高齢者向けサービスの例>

☑緊急通報システムの設置:急に具合が悪くなったりけがをしたりした時にボタンを押すことで民間事業者に通報できる。月500円程度の自己負担あり。

☑食事券の販売:1,000円で2,500円分の食券が買えるなど

☑配食サービス(有料)お弁当の宅配

※自治体でメニューや内容、自己負担額が異なります。詳しくはお住まいの自治体のHPでご確認ください。

自治体のサイトで調べるのってネットに慣れてない世代としては大変だから、子どもとしてしっかりサポートしてあげたいね!

高齢になると医療や介護を利用することも増えるニャ。医療費用・介護費用どちらも1ヶ月の自己負担額に上限があって、自己負担分を超えた場合は高額療養費や高額介護サービス費として一部払い戻してもらえるニャ。さらにこの高額医療費や高額介護サービス費は1ヶ月単位の払い戻しだけど、年間であまりにも高額になった場合は高額医療・高額介護合算療養費制度を使うと年間の自己負担を軽減できるニャ。こういった情報も共有しておくと安心につながるニャン。

<医療・介護関係>

☑高額介護サービス費(介護費の上限・月)

☑高額医療・高額介護合算療養費制度(年間)

高額療養費制度の1ヶ月の払い戻し額の上限は、年齢や所得で細分化されています。70歳未満で一般的な所得の場合で、医療費によりますが月9万円弱程度が上限です(差額ベッド代や食費などは含まず)。70歳以上で一般の場合、入院・通院で世帯で6万円弱。詳しくは厚生労働省の資料で自分の場合はどうか確認してください。

高額介護サービス費の負担の払い戻し額の上限も所得で変わりますが、一般で月4万4,400円です。

これらの金額は毎年見直される可能性があるので、8月ごろの情報に注意してください。

これ以外にも、年金が少額で暮らせない場合には生活保護を受ける方法もあることについても話題にしておくと良いニャ。持ち家であっても年金が少なければ、受けられる可能性もあるニャン。逆に、収入が一定以上だと受けられないし、子どもなどから扶養されていると利用できないニャ。

経済支援は本当にできる?子どもの側も家計と相談して!

親に働きかけて話を聞きだしたところ、親には十分な金融資産がなく、毎月の収支もマイナスだという場合、それを知ってしまったら、子どもとして放っておくわけにはいきません。情報提供では状況が変わらない場合、なにか経済的な支援をしたいと思うことでしょう。

考えられる経済支援としては次のようなものが挙げられます。

☑一部の固定費をサポート(携帯代、家賃、光熱費など)

☑食費の助けになりそうな食品を定期的に送る

毎月定額の仕送りだけでなく、一部の固定費を負担するのも1つの方法。あるいは、定期的に食品を送るなどで食費の支援をする方法も考えられるニャン。

毎月の仕送りっていうとちょっと負担が重たく感じるけど携帯代を負担するくらいだったらできそうだね。

お米なんかの重たいものを送ってあげると親の負担も軽くなりそう!

親が70代であれば、子ども世代は40代か50代。教育資金や住宅ローンもあるし、自分たちの老後資金の積立も行わなければならない時期でもあるよね。

だから、本当に継続的に親を支援し続けられるかどうか、自分たちの家計を見極める必要があるニャ。

仕送りなどの経済的支援を受ければ、親もそれに頼ります。途中で突然、中断することは非常に残酷です。厚生労働省の調査によると、日本の70歳時点の平均寿命は男性が15.96年、女性は20.21年です※。あくまでも平均なのでこれ以上に長生きをする場合も考えて、経済的支援を始めたら、数年、数十年と続けられることを確認しましょう。「月●万円程度なら大丈夫」というラインを、無理のない範囲で定めると良いでしょう。

※令和元年時点

このほか、もう1つの経済支援の形ともいえるのが同居です。両親の一方が亡くなって1人になってしまい、体が弱ってきた場合などには、親を呼び寄せて同居するケースもあります。同居するということは、全面的に責任を負うことになるので、しっかり考える必要があります。また、義理の親と同居することになる配偶者の理解も必要です。

まだまだ他人事だと思ってたけど、今からじっくりと話しあったり、調べたりとやっておかなきゃいけないことがたくさんあるってわかったよ。

そうニャ!年金生活になったら、生活ができない!と慌てないためにも日頃からコミュニケーションを増やして、デリケートな話題も話せる関係値づくりも大事ニャ。

そうだね。私たちもいつか年金生活になるけど、パパと同じく消費癖のあるマネ男がちょっと心配だなぁ。

だ、大丈夫だよ〜!

豊田眞弓

FPラウンジ代表

ファイナンシャルプランナー、住宅ローンアドバイザー、相続診断士。

マネー誌等のライターを経て、94年よりFPとして活動。相談業務や講演、マネーコラム執筆などで活動。ハッピーで持続可能な家計の実現をサポート。子どもマネー総合研究会会長、親の介護・相続と自分の老後に備える.comを主宰、大学や短大で非常勤講師も務める。著書に、「夫が亡くなったときに読む本」(日本実業出版社)など多数。趣味は講談、投資。

http://happy-fp.com/