年金だけじゃ生活費が足りない!どうすれば良い?年金額を増やす方法

生命保険文化センターの調査(2022年度)によると老後の生活に対して不安感ありと回答した人は82.2%に上ります。なかでも、「公的年金だけでは生活費が足りないのでは?」という不安がトップです。「年金暮らし=年金だけで暮らす」のイメージがありますが、現実的には難しいのでしょうか。

僕たちの世代も、年金だけで生活していけるのか不安を持っているよね。

年金をちゃんともらえるかも不安だし、年金暮らしっていう言葉はあるけど実際に年金だけで生活することってできるものなのかな?

老後への金銭的な不安はとても大事な問題だニャ。

そんな不安を取り除くためにも対策を知っておいてほしいから、今回は年金額を増やす方法をメインに、年金だけで生活できるのか、そのための条件、自分の年金額の確認方法、年金が不足する場合の対策について教えるニャン!

・年金だけで生活することは可能だが、条件は”あり”!

・基本的に年金は「生活費のすべてを賄うもの」ではなく、年金は生活の「補助」として考えるべき。

・老後を年金だけで暮らせるかを検討するには、自分自身の年金見込額を確認する必要がある。

・年金を増やす方法は主に4つあり、自分ができるものから実行しよう。

目次)

1.本当に老後の生活費は「年金だけ」で足りる?

1-1.年金だけで生活する条件

2.年金額を増やす4つの方法

3.自分はいくら年金をもらえる?確認方法

4.どんな老後にしたいかを考え、資産形成をしよう

1.本当に老後の生活費は「年金だけ」で足りる?

「年金暮らし」は現実的に可能なのか、年金だけで生活できる具体的な条件を見てみるニャ!

年金だけで生活する条件

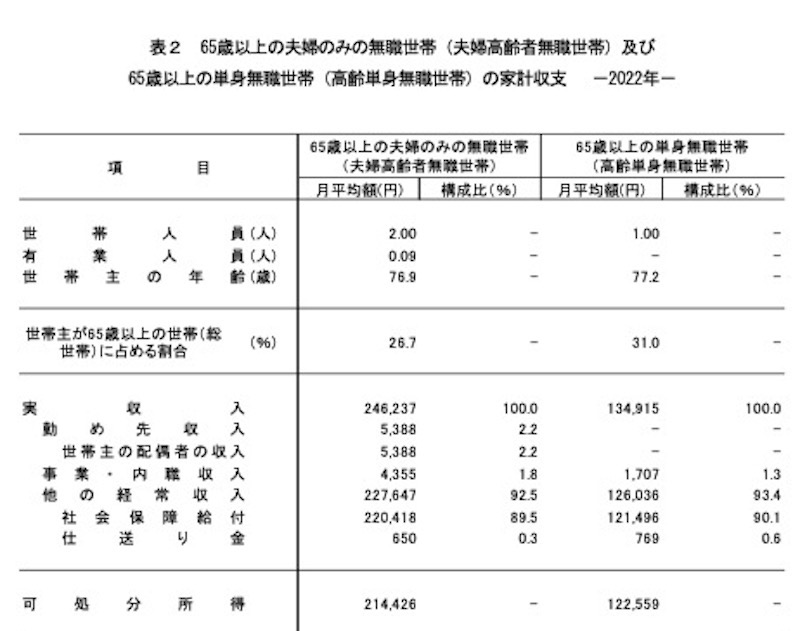

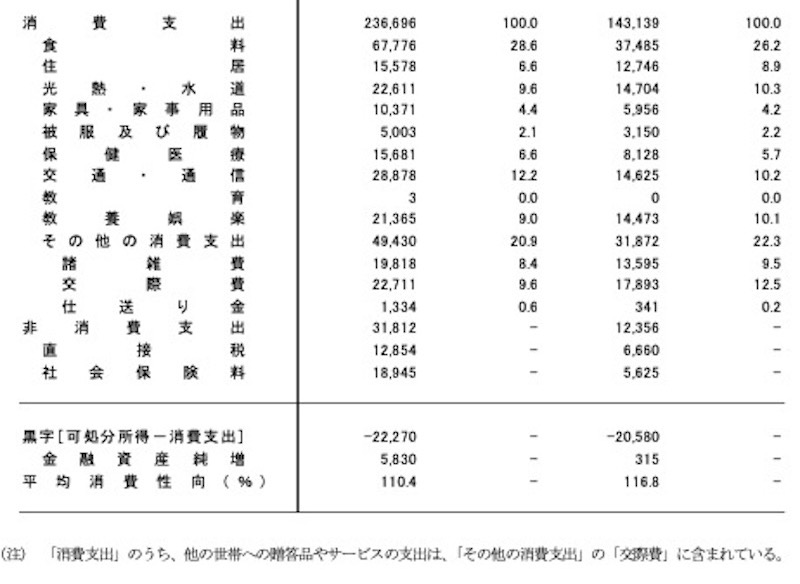

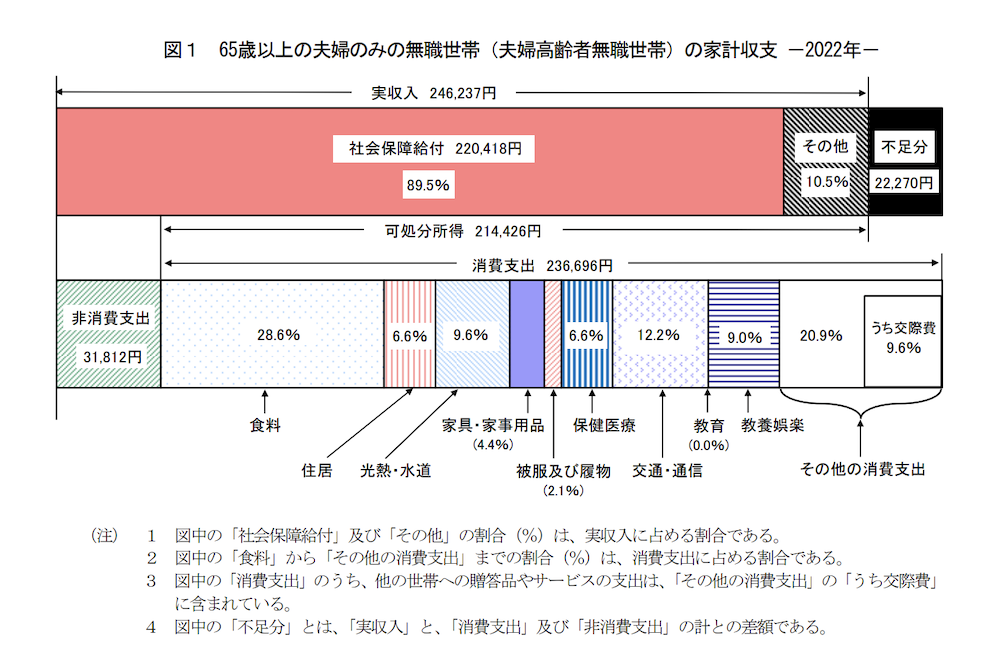

まずは、高齢者世帯の家計収支を見てみましょう。

平均データではありますが、毎月の家計で何に?いくら?どのくらいの割合で?使っているのかを確認する目安になります。

以下資料から、年金だけで生活する条件を考えてみましょう。

総務省・家計調査報告(家計収支編)2022年平均結果の概要より抜粋

総務省・家計調査報告(家計収支編)2022年平均結果の概要より抜粋

条件①住宅ローンの返済が完了していること

毎月の住居費の平均支出を見ると夫婦のみの世帯で1万5,578円(支出割合6.6%)です。住宅ローンを完済していると想定されます。つまり、老後にローン返済が続く場合は年金収入だけで賄うのは難しいと言えます。また、ローンを完済していたとしても、マンション住まいであれば、管理費や修繕積立金が毎月かかります。住居費が平均以上にかかっている家計は要注意です。

条件②健康であること

医療機関への支出をなるべく少なくするには、健康であることです。毎月の保険医療費の平均支出をみてみると、住居費とほぼ同じ15,681円(支出割合6.6%)、30年間の累計額は561万円ほどになります。厚生労働省が行った生涯医療費の調査によると、年齢を重ねるにつれて医療にかかるお金は増えていることがわかります。

65歳以降にかかる医療費は約6割、金額にして1,584万円かかってるニャ。

健康保険を使うと自己負担は1〜3割で済みますが、健康であればかからない費用とも言えるニャン。

介護についても同様です。生命保険文化センターの調査によると平均的な介護費用は580万円ほどかかると言われていますが、介護が必要にならなければかからないお金です。

いずれにしても健康で医療費・介護費が保険外の費用を含めて支出の6.6%を超えるなら要注意です。

条件③受け取る年金額が支出以上あること

当たり前のことではありますが、支出以上の年金収入があれば年金暮らしは可能かもしれません。ただし日常生活以外にもお金がかかることも考えておく必要があります。

ここまでは平均的な年金収入をベースにお伝えしてきましたが、受け取る年金額が多ければ年金暮らしに近づく可能性は高まります。

やっぱり年金だけで暮らすのは厳しいそう。でも、どうやって年金額を増やせばいいだろう…?

主に4つの方法があるニャ!

2.年金額を増やす4つの方法

ここからは具体的に年金を増やす主な方法を4つお伝えします。

方法①国民年金の満額受給を目指す

老後に受け取る国民年金を老齢基礎年金といいますが、40年間保険料を納めることで満額78万円ほどを受け取ることができます。

未納や免除・猶予など保険料を納めていない期間があると満額受け取ることができません。免除や猶予は10年以内なら後から保険料を納めることができますが、10年超えてしまった、あるいは未納がある場合は60歳以降に「任意加入」の手続きを行いましょう。

原則65歳まで保険料を納付できますから、満額に近づけることができます。

方法②付加年金へ加入する

前述の任意加入と合わせて利用したいのが「付加年金」です。付加年金は国民年金保険料に上乗せして保険料を納める必要がありますが、2年間で納めた分の元は取れます。

「付加保険料(月400円)を納めた月数×200円」が老齢基礎年金にプラスして支給される仕組みです。

ただし、利用できるのは、自営業など国民年金第1号被保険者に限られるニャ。

会社員など厚生年金加入者や扶養されている国民年金第3号被保険者は利用できないニャン。

方法③厚生年金へ加入して働く

厚生年金に加入できるのは最長70歳までです。会社員の場合、65歳まで働ける雇用環境は整っています。60歳以降もできるだけ長く厚生年金に加入して働き続けることを考えておきましょう。また、パート雇用でも年収106万円以上の人は、勤務先の会社規模によりますが厚生年金に加入できる可能性があります。このように厚生年金に加入することで老後に受け取る老齢厚生年金の受給額を増やせます。

方法④受給開始のタイミングを遅らせる

年金の支給開始年齢は原則65歳ですが、受取時期については自由に選択することができます。受取時期を後ろにずらすことを「繰り下げ受給」と言い、ひと月当たり0.7%の増額になります。66歳以降はひと月ごとに繰り下げ可能で、70歳では42%増えます。最長75歳まで繰り下げると82%増えるので2倍近くになります。

2倍近くも!?人生100年時代と言われる今、この方法を選ぶ人も多そうだね。

定年を迎える前から、自分ができそうな方法について検討してみてほしいニャ!

・定年後、働く?完全引退? 働き方や知っておきたい制度、ローンの組み方など生活に役立つ情報をご紹介!

・うちの会社には退職金がない!老後の資金、どう備えればいい?

3.自分はいくら年金をもらえる?確認方法

老後、年金だけで暮らせるかを検討するには、自分自身の年金見込額を確認する必要があります。そこで、年金見込額の確認や試算を行う方法をご紹介します。

ねんきん定期便を確認する

ねんきん定期便は、毎年の誕生月を目安に、日本年金機構から送られてくるハガキタイプの書類です(一部年齢については封書タイプで届きます)。

50歳を境に記載内容が異なりますが、50歳以上であれば60歳まで同じ条件で加入し続けたと仮定した年金見込額が記載されています。60歳までに年収や加入する年金の種類に変化があった場合は年金見込額が変動しますが、概ね老後の年金見込額の実際のイメージに近いと思って良いでしょう。

また、50歳未満については、これまでの加入実績に応じた金額の記載に留まるため非常に少なく感じることでしょう。その場合は次に紹介するシミュレーションサイトを利用して試算することをオススメします。

ねんきん定期便の見方はこちらの記事でわかりやすく紹介してるニャ!

・ねんきん定期便を確認して将来に備えよう!節目は35歳・45歳・59歳!?

公的年金シミュレーターを利用する

ねんきん定期便に掲載の二次元バーコード、いわゆるQRコードを利用すると「公的年金シミュレーター」にアクセスすることができます。公的年金シミュレーターは厚生労働省が提供している年金試算ツールです。パソコンやスマホから将来の公的年金受給額を試算できます。個人情報の入力が不要で手軽に利用できる一方で、簡易な試算に留まるため、年金記録を含め、より正確な年金見込額を確認するには次に紹介する日本年金機構の「ねんきんネット」を利用しましょう。

ねんきんネットを利用する

ねんきんネットを利用するには登録が必要となります。マイナンバーカードがあればマイナポータルから、あるいは、ねんきん定期便に記載の「アクセスキー(17桁の番号)」、ねんきんネットへ直接アクセスして登録申請を行います。

ねんきんネットでは、老後の年金見込額について、今後の働き方や収入、繰り下げなど細かい条件を設定してシミュレーションできるので非常に便利だニャ!

また、年金記録やねんきん定期便の電子版の確認もできるニャン♪

年金事務所や街角の年金相談センターを利用する

直接話して確認したい場合は、年金事務所や街角の年金相談センターの窓口を利用しましょう。その際、あらかじめ電話で予約を取った上で「予約相談」を利用するとスムーズです。また、一般的な問い合わせについては「ねんきん加入者ダイヤル(電話:0570-003-004)」で対応してくれます。

4.どんな老後にしたいかを考え、資産形成をしよう

ここまで、年金だけで暮らすことは可能かもしれないものの条件があることをお話ししてきました。実際のところ、年金収入だけですべてを賄うのは厳しいと言えるかもしれません。というのも、日常生活以外にもお金はかかるからです。

例えば、大型家電などは買い替え周期が10年前後でやってきます。戸建ての場合は修繕費も必要です。また、趣味や旅行などを楽しみたい、あるいは、子どもや孫に経済的サポートをしたい、などそれぞれやりたいことがあることでしょう。

結局のところ、年金は生活の「補助」として考えるのが妥当なのです。年金暮らしという言葉のイメージが年金だけで生活できるという誤解を与えているのかもしれません。

年金が補助であるならば、やることは明確ニャ!

まずは老後にどんな暮らしをしたいのかをイメージすることニャン。

そうだね。1つずつ予算を含めて書き出して、やりたい順にリストアップするとライフプランも立てやすそう。

・将来必要なお金を見える化!ライフプランシミュレーションを作ってみよう!

次に、自分の年金見込額を確認して、年金を増やせる方法があれば対策を立てておくことが大事ニャ。それでも足りない時は、資産形成を行うことも検討するニャン。

そうだなぁ。おばあちゃんになっても旅行に行きたいし、旅先ならではのスイーツも沢山食べたいし、お菓子のお土産も沢山買いたい!

ほんと甘いものに目がないんだから(笑)。叶えられるように今やってる資産運用も活用していこう!

▼この記事を読んでる方にオススメ

・今はこんなに苦しい!?30年前と現在で年収・生活はどう変わった?

・老後破産の危険度をチェック!破産の原因や実態、今からできる対策を解説!

・老後生活資金として注目されるリバースモーゲージは安全?基本からメリット、注意点まで徹底解説!

プレ定年専門FP®️

公的保険アドバイザー、相続診断士

子供の小学校入学を機に保険代理店でパート開始し、FP資格を取得。現在は、定年後の生活設計を専門とするプレ定年FPとして50代会社員に特化した個別相談、執筆を中心に活動。書籍『書けば貯まる! 今から始める自分にピッタリな老後のお金の作り方』。

ウェブサイト:https://ara50fp.com/