子どもの銀行口座は何歳から必要?金融トラブルを防ぐ“子ども口座”のメリットと選び方

お祝い金やお年玉など、子ども宛に入ってくるお金を「とりあえず親の銀行口座に入れておく」というご家庭も少なくないでしょう。けれども、キャッシュレス化や教育資金の多様化が進む今、子ども名義の銀行口座を持つことで得られるメリットは以前よりも大きくなっています。

早い時期から自分のお金を管理する習慣をつけることで、金銭感覚を育てることができるニャ!

高校生以上になればアルバイトの給与振込先として使えるし、自宅外通学をした時の生活費のやりくりとか実生活で活用する前の練習にもなるしね!

金融教育はいま学校でも導入されているんだよね。それくらいお金に対する価値観や知識は大事なことだから、小さい頃から慣れておくに越したことはないよね。

その通りニャ!子ども名義の銀行口座を作ることは、子どものマネーリテラシーを育てるのはもちろん、親にとってもお金の管理がしやすくなるニャン。

子どもの銀行口座を作るメリットや活用法、口座を開くタイミングや銀行選びのポイント、注意点などを、金融教育の視点も交えてわかりやすく紹介するニャ!

・年齢に合わせて親子で管理方法を変えることで、無理なくお金の扱い方が身につく。

・銀行は、アプリの使いやすさや管理機能、家族特典などを基準に選ぶと安心。

・子ども名義の銀行口座は、将来の自立や資産形成につながる「家庭の中でできる一番身近な金融教育」になる。

目次)

1.子どもの金銭感覚が育っていないと起こりがちなトラブルとは?

1-1.増えているゲーム課金トラブル

1-2.トラブルを防ぐための家庭での対策

2.子ども名義の銀行口座を作ることで得られるメリット

2-1.お金の「見える化」で金銭感覚が育つ

2-2.お年玉・お祝い金・おこづかいの管理がしやすい

2-3.長期的な資金準備にも役立つ

2-4.「自分のお金」を管理する責任感が育つ

2-5.ATMの使い方や手数料を学べる

3.さらに賢く活用する方法とは?

3-1.デビットカードを活用する

3-2.キャッシュレス教育としての効果

3-3.定期預金・自動積立を活用する

1.子どもの金銭感覚が育っていないと起こりがちなトラブルとは?

キャッシュレス決済の普及により、「お金が見えにくい時代」になっています。

親子で買い物に行っても、レジでは現金ではなくクレジットカードやQRコード決済を使うことが増え、子どもが現金で買い物をする姿を見る機会は少なくなりました。

実際、筆者のまわりでも、小学校の算数の授業で「おつりの計算が分からない子どもが増えている」という話をよく耳にします。

キャッシュレス決済は便利な一方で、「お金を使うと減る」という実感が得にくく、お金の価値や大切さを感じる機会が少なくなりがちです。その結果、金銭感覚が育たないまま中高生になると、次のようなトラブルに発展することがあります。

• 後払い決済やゲーム課金などのトラブル

• 収支の流れを把握できず、浪費や借金につながるリスク

こうした背景には、「家庭でお金の管理方法を教える機会がなかった」というケースも少なくありません。

だからこそ、早い段階で子ども名義の銀行口座を作り、お金の流れを“見える化”することが、金銭感覚を育てる第一歩になるニャ!

1-1.増えている子どもの金融トラブル

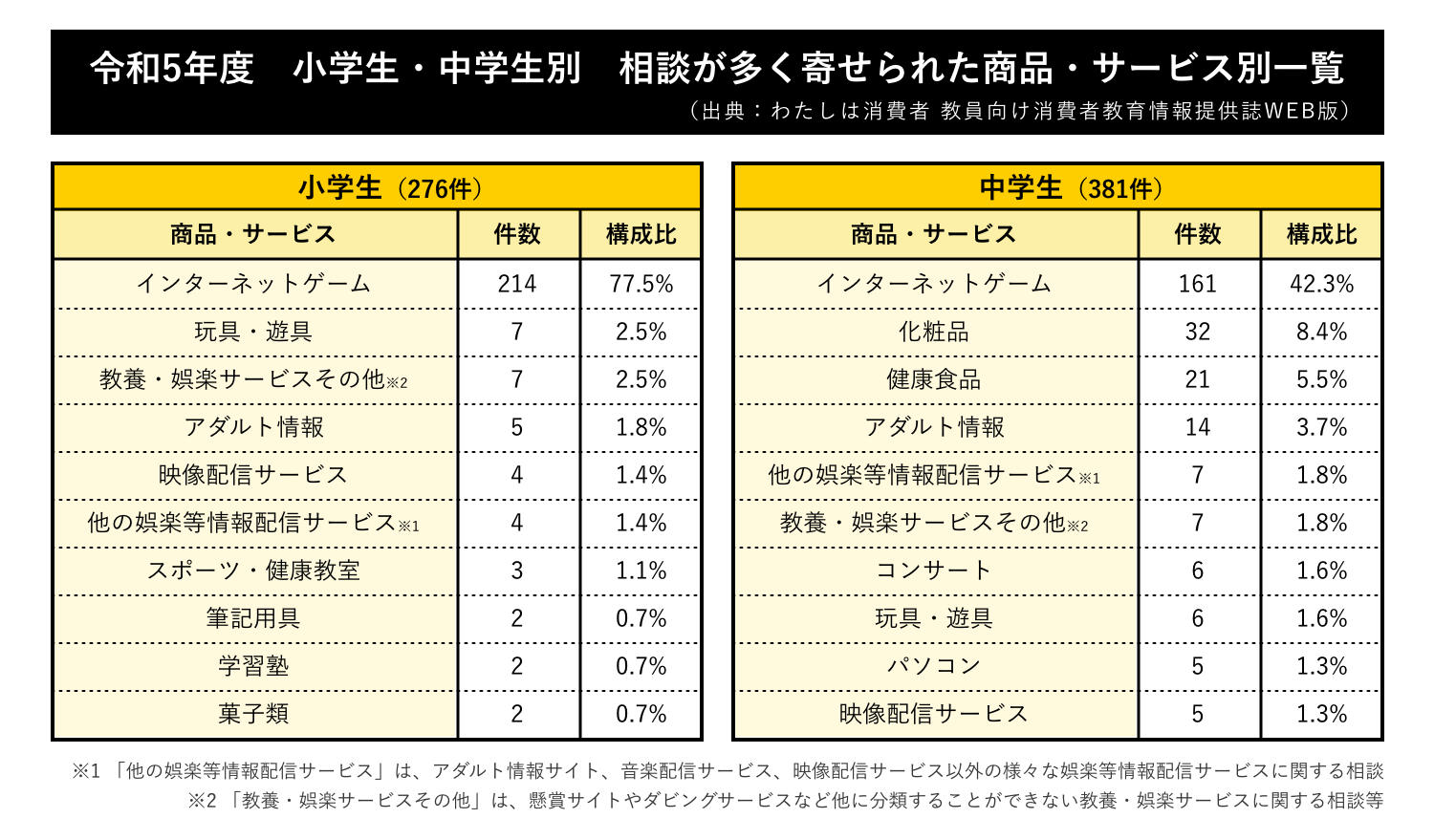

近年スマホが未成年にも普及したことで、特に「ゲーム課金」や「後払い決済」に関するトラブルを多く耳にするようになりました。中でもダントツで多いのが“ゲーム課金トラブル”です。

東京都消費生活総合センターの令和5年度の調査によると、小学生ではインターネットゲームに関する相談が77.5%(全体の1位)、中学生でも42.3%と高い割合を占めています。

中には、子どもが親に無断で数十万円単位の課金をしてしまったケースも…!

原因としては、

• 親のスマホに登録されたクレジット情報を削除し忘れていた

• 子どもが勝手にキャリア決済設定を変更した

などが挙げられます。

いずれも、「お金を使っている」という実感が薄いままデジタル決済を利用できてしまう環境が一因といえるでしょう。

1-2.トラブルを防ぐための家庭での対策

スマホを子どもが持つ場合は、ペアレンタルコントロールやフィルタリング設定で決済やアプリの制限をかけておくことが重要です。暗証番号の管理も忘れてはいけません。

筆者が学校で金融教育の授業を行う際、「親のスマホやクレジットカードの暗証番号を知っている人はいますか?」と尋ねると、クラスの中で数人が「知っています」と答えることがあります。子どもは意外と親の肩越しに番号を覚えたり、推測で当ててしまうこともあるのです。

入力時に見られないようにする、推測しづらい番号にする、定期的に変更するなどの対策をとると安心です。

実際に親のスマホでキャリア決済を有効にして、自分のスマホから課金した事例もあるくらいニャ!

とはいえ、ゲーム課金そのものが悪いわけではありません。

大切なのは「どう使うか」です。

たとえば、筆者の家庭では、スマホゲームに関して次のようなルールを決めています。

• おこづかいを超える金額で、どうしても課金したい場合は事前に相談する

• 決済やスマホ操作で困ったことがあれば、すぐに相談する

また、最近では「推し活」の一環で、ライブ配信などに高額な“投げ銭”をしてしまうケースも増えています。金額が大きくなりやすいトラブルだからこそ、日頃から親子でお金の使い方を話し合い、気軽に相談できる関係づくりが何より大切ですね。

2.子ども名義の銀行口座を作ることで得られるメリット

子ども名義の口座は、単にお金を預けるためのものではなく、金融教育の実践ツールとして活用できます。具体的なメリットを見ていきましょう。

2-1.①お金の「見える化」で金銭感覚が育つ

通帳やアプリで入出金を確認することで、自然とお金の流れを意識できるようになります。

「おこづかいを入金したから残高が増えた」「引き出したら減った」といった体験を通じて、数字でお金の動きを実感できるのが大きな学びです。

2-2.②お年玉・お祝い金・おこづかいの管理がしやすい

子ども名義の口座を使えば、「貯める用」と「使う用」に分けて管理することができます。

たとえば、

• お年玉は定期預金にして、将来の夢や進学資金にあてる

• 毎月のおこづかいは普通預金に入れて、デビットカードなどで使う

といった運用を決めることで、目的別にお金を管理する習慣が自然と身につきます。

「貯める用」と「使う用」は、1つの銀行で定期預金と普通預金に分けても良いですし、別々の銀行口座を作っても構いません。家庭の使いやすさに合わせて選びましょう。

「貯める用」と「使う用」かぁ。具体的にどういう分け方があるの?

たとえば、「貯める用」の口座は親が管理し、「使う用」は子ども自身が通帳とキャッシュカードを使って自分で管理を体験すると、管理経験を積む良い機会になるニャ。

中高生になると行動範囲が広がり、交通費や友人との外食などで支出が増える時期。おこづかいを「使う用」の口座に入れ、子どもが自分でお金の管理を体験できるようにするのもおすすめですよ。

キャッシュレス化が進む今、親も現金を持ち歩かないことが多いもの。口座があれば、子ども自身で引き出したり、スマホからQRコード決済にチャージしたりできるため、親子どちらにとっても手間が減ります。

2-3.③長期的な資金準備にも役立つ

留学、進学、習い事など将来のライフイベントに向けて、早い段階から積立を始めることで大きな備えになります。子ども自身が目的を理解して貯めるプロセスに関わることで、「自分のために貯める」という意識も育ちます。

2-4.④「自分のお金」を管理する責任感が育つ

残高を自分で確認し、計画的に使う経験は、自立への第一歩です。

「これ以上は引き出せない」「欲しいものを買うには貯める必要がある」といった判断力が少しずつ身につきます。

子どもが初めての一人暮らしする時も、お金の管理についてはしっかりしてもらいたいニャ。親から伝えるべきお金のことについてはこちらの記事をチェックしてニャン!

・一人暮らしをする子どもへの仕送り平均額は?家計への負担と軽くする方法を解説

2-5.⑤ATMの使い方や手数料を学べる

子どもは意外とATMの使い方や「時間外手数料がかかる」といったことを知りません。

高校生がATMの利用に手数料がかかることを知らずに現金を引き出していて、親が後で知り驚いたなんていうエピソードもあります。

我が家では、毎年お年玉をもらうと子どもと一緒に銀行へ行き、入金を体験します。

その際に操作方法を確認したり、時間外手数料や、最近では硬貨入出金にも手数料がかかることを説明したりする良い学びの時間になっています。

3.さらに賢く活用する方法とは?

子ども名義の口座を作ったら、次は「どう活用するか」が大切です。ここでは、親子で実践できる3つの方法を紹介します。

3-1.デビットカードを活用する

原則として15歳以上(中学生を除く)になると、デビットカードを利用できます。

子どもの銀行口座と連携することで、現金を持ち歩かずに安全に支出管理ができるのが魅力です。

デビットカードは「即時払い型」のキャッシュレス決済で、使った分がすぐに銀行口座から引き落とされます。クレジットカードや後払いのように“つい使いすぎる”心配が少ないのも安心ですね。

デビットカードを活用するメリットには、次のようなものがあります。

• ポイント還元による「ちょっとした節約効果」が期待できる

• 残高以上は使えないため、「お金には限りがある」という感覚を体験できる

3-2.キャッシュレス教育としての効果

今や交通系ICカードやスマホ決済など、現金を使わない支払いが当たり前になりました。

その中で、「見えにくいお金」を正しく理解する力を育てることが重要です。

キャッシュレス決済で使うお金も、数字のデータではなく「親や自分が稼いだ大切なお金」であることを理解することが、金融教育の第一歩です。

銀行口座とキャッシュレス決済を連携することで、数字の裏にある“現実のお金”を意識する感覚を養えます。これは、これからの社会で必ず役立つ力といえるでしょう。

3-3.定期預金・自動積立を活用する

毎月少しずつ積み立てていくことは、「お金を育てる」感覚を身につけるうえでとても効果的です。

最近では長期金利の上昇により、預金でもわずかながら利息がつくようになってきました。

たとえ金額が小さくても、「前より少し増えたね」と一緒に確認することで、子どもに“貯める楽しさ”を感じてもらえることができます。

また、「どうして銀行に預けると利息がもらえるの?」といった疑問を一緒に考えるのも良い機会です。お金が働く仕組みを親子で話し合えば、金融への関心や理解も自然に深まっていきますよ。

4.子どもの銀行口座は何歳から作るのがベスト?

銀行によっては、0歳から口座開設が可能です。出産祝いやお祝い金を預ける目的で、早いうちに作っておく家庭も多いでしょう。

一方で、金融教育という観点から見ると、小学校入学〜中学年頃がちょうど良いタイミングです。

おこづかいを自分で管理し始める時期に合わせて口座を作り、残高や入出金を一緒に確認する習慣を持つことで、お金の流れを意識できるようになります。

また、ATMの操作やアプリの利用を1人でできるようになるのは、小学5年生〜中学生くらいが目安です。この頃から自分で管理を始めると、中高生になる頃には自然と使いこなせるようになります。

たとえば、年齢ごとに「学びのステップ」を設けてお金の扱い方を慣らしていくのもおすすめです。

親と一緒に通帳やアプリを見て、「お金が増えた」「減った」を一緒に確認する習慣をつける。

<ステップ②小学校高学年~中学生>

ATMの操作を自分でやってみる。入金・引き出し・残高確認など、実際に体験することで「お金を扱う感覚」を身につける。

<ステップ③高校生>

デビットカードを使って支出管理を始める。アルバイト代の振込先に設定するなど、実生活の中でお金の管理スキルを実践する。

このように段階的にステップアップすることで、子どもが無理なく「自分でお金を扱い管理する力」を身につけられます。

親がそばで見守りながら少しずつ任せてみることが、金銭感覚の育成につながる第一歩ニャ!

5.子どもの銀行口座に最適な銀行選びのポイント

銀行によってサービス内容や特典はさまざまです。次のような点をチェックして選びましょう。

・ネット申込の可否・使いやすさ

忙しい家庭では、来店不要で開設できるネット申込が便利です。スマホやパソコンから簡単に手続きできる銀行も増えています。

・ATMや窓口へのアクセス

自宅や学校、最寄り駅など、子どもが利用しやすい場所にATMや窓口があると安心です。

・家族特典やポイント連携の有無

家族で同じ銀行を利用すると、ポイントがたまりやすかったり、振込手数料が無料になったりする場合があります。

・子ども向けイベントや記念品があるか

キャラクターグッズや通帳デザイン、キャンペーンなど、楽しめる仕掛けがあると子どもも喜びます。

・デビットカードやアプリ連携の有無

高学年〜中学生以降なら、デビットカードやアプリで支出管理を体験できる銀行もおすすめです。

・親が口座を管理できる機能

残高の閲覧や送金制限など、親が見守りながら安心して任せられる仕組みが整っているかも確認しましょう。

ゆくゆくは子ども名義で株式投資や投資信託で資産運用を考えている場合は、証券会社と連携がしやすいかという視点で選ぶのもいいですね。

6.子どもの銀行口座を作る前に知っておきたい注意点

子どもの銀行口座を作る際には、次のポイントを押さえておくことで、後々のトラブルを防げます。

• 家庭内のルールを明確にする

子どもが自分で考えて行動できるように、“使う前に相談する”“使ったあとに記録をつける”などのルールを決めておきましょう。

• 手数料を確認する

ATM手数料や送金手数料が無料、もしくは優遇される銀行を選ぶと安心です。

• 高額な入金は贈与税に注意

子ども名義の口座であっても、年間110万円を超える入金があると贈与税の対象となる場合があります。お祝い金などをまとめて入金する際は、金額に注意しましょう。

お祝い金のシーンでよく見られる「祖父母からの教育資金」を非課税で贈与する方法についてはこちらの記事をご覧ください。

・祖父母から孫へ教育資金を援助!非課税で贈与する方法と注意点

7.子ども名義の銀行口座は“未来への小さな投資”

子どもが自分のお金を「見て、考え、使い、貯める」経験は、単なるお金の管理にとどまりません。

それは将来、社会の中で生きていくうえで欠かせない判断力・計画力・責任感を育てることにつながります。

銀行口座を持つことは、言い換えれば「家庭の中でできる一番身近な金融教育」です。毎月の入出金を一緒に見たり、デビットカードの明細を振り返ったりする――そうした小さな習慣の積み重ねが、子どもにとって一生ものの“金銭感覚”を形づくっていきます。

お金の教育は、特別な教材や講座がなくても、身近な銀行口座ひとつから始められるものです。

まずは親子で話し合いながら、銀行を選び、ルールを決め、小さな一歩を踏み出してみましょう。

その一歩は、きっとお子さんの未来の「自立」や「安心」につながる大切な投資になるニャ。

そうだね。もし子どもができたら、今回教えてくれた方法を試してみよう。

マネ男はまずスマホの暗証番号を変えた方がいいよ、わかりやすすぎるから。7777でしょ?

なんで知ってるのー!!

▼この記事を読んでる方にオススメ

・一人暮らしをする子どもへの仕送り平均額は?家計への負担と軽くする方法を解説

・ご祝儀もお年玉もオンラインで!?コロナで変わったお金事情

・増加するクレジットカード・ECサイトの不正利用!手口や対策、被害にあった時の対処法

・SBI証券 口座開設チャレンジ!必要な書類や所要時間はどのくらい?

金融リテラシー向上研究所 代表

ファイナンシャルプランナー/金融教育家/J-FLEC認定アドバイザー/キッズマネーステーション認定講師

証券・運用会社で10年超の勤務経験を活かし、「正しく・楽しく・分かりやすく」お金のことや資産運用について伝える活動や金融教育教材の開発等をしています。

対象年齢は小学生~大人。金融庁・学校・企業等での金融教育講座を100件以上開催。得意分野は資産運用。保険販売や金融商品の仲介などはしない、公正中立なアドバイザーとしてご相談や執筆も行っています。

プライベートでは、小中学生3人を絶賛子育て中。我が子と一緒に有効な金融教育を研究・実践しています。

インスタグラム:@batako_teacher