カードローンを選ぶときは金利と“ポイント利用”で比較!?

目次)

1.カードローンとは個人向けの融資サービス

2.Tポイントを活用して賢く返済しよう

3.Tポイントを返済に使える・貯まるカードローン

4.お金が手に入るまでの時間は?カードローンのご利用の流れ

5.カードローンを利用するならポイ活も視野に入れた利用がおすすめ

先日友人がケガをして入院することになってさ。

手術が必要で、急な出費が必要になったんだよね。貯金もあまりないみたいで…。

それは大変だね…!お金はどうするって?

銀行のカードローンを利用しようとしているみたいだけど、どこの銀行にするか迷ってるみたい。

うーん、やっぱり低金利なところを選ぶのがいいのかなぁ…。

僕もよくわからなくって。マネキン、カードローンの選ぶコツとして何か知らない?

もちろん知ってるニャ!

カードローンを選ぶ際には、金利を一番の比較ポイントにしがちだけど、他の視点で選ぶ方法もあるニャン。

人生にはアクシデントがつきものニャ。2人も万が一の時があるかもしれないから、

そんな時に困らないよう、今日は銀行のカードローンに絞って、その選び方から賢い利用方法まで紹介するニャ!

1.カードローンとは個人向けの融資サービス

マネ男の友人のように入院やケガの治療費、保険料や税金の支払期限が迫っているなど、急な出費に迫られた際に現金を用意する手段の1つとしてカードローンがあるニャ。

カードローンとは、担保や保証人不要で借入することができる個人向けの融資サービスです。

カードローンの利用の際には審査を受ける必要があり、審査の結果によって決まった借入限度額までであれば、何度でも借入および返済が可能です。ただし、追加で借入れが必要になったときは再度審査を受けなくてはいけません。

同じようにお金を借りる手段として、クレジットカードのキャッシングがあるけど、どう違うの?

どちらも、現金を借入するという点においては同じだけど、次のような違いがあるニャ!

①仕組み

カードローンは、現金の借入に特化したサービスです。

一方、クレジットカードのキャッシングは、買い物などで利用できるクレジットカードに、現金を借入するキャッシング機能がついたもののことです。

②限度額

クレジットカードのキャッシングは上限額が平均20~50万円であるのに比べて、カードローンの限度額の方が高めに設定されている傾向があります。

なかには、最大で数百万円単位の借入も可能な商品もあります。

③返済方法

カードローンは借入残高に応じた最低返済額が決められ、その額を毎月返済していく分割払いが一般的ですが、クレジットカードのキャッシングの場合、一括返済もしくは分割払いを選択することになります。

④金利

クレジットカードのキャッシングは利息制限法で定められている上限までの金利が設定されていることに比べて、カードローンの方が一般的に低めの金利が設定されています。そのため、長期に渡っての利用を考えているなら、カードローンを利用するのがおすすめ。

また、カードローンはクレジットカードと異なり、基本的に年会費がかかりません。

クレジットカードの年会費などの保有コストを抑えるためにも、カードローンを急にお金が必要になった時の保険として、必要最小限の利用限度額を設定し、契約しておくという考え方もあるニャ。

なるほど、違いがよくわかったよ!

本題だけど、カードローンはどんなポイントで選べばいいんだろう?

提供する銀行によって設定されている金利やサービスが異なってるよね。

比較する際には金利だけに注目しがちだけど、それ以外に用意されている独自のサービスにも目を向けながら、比較検討してほしいニャ。

例えば、ポイ活をしている人なら、貯めたポイントをカードローンの返済に充てられるサービスを用意している銀行もあるニャン!

え!?僕もポイ活するようになったし、詳しく聞きたい!

・Tポイントで「ポイ活」するならコレがおすすめ!Tポイントを賢く貯めて使おう!

2.Tポイントを活用して賢く返済しよう

カードローンを提供する銀行によっては、ローンの返済額に応じたTポイントが貯まるところや、カードローンの契約時にTポイントがもらえるところもあります。

また、ローンの随時返済時にTポイントで返済できるところもあります。

前述の通り、カードローンには年会費がかからないため、ポイ活の1つの手段として契約しておくのもお得と言えるでしょう。

カードローンはさまざまな銀行が提供しているニャ。

Tポイントが貯まる・使えるお得なカードローンを紹介するニャン!

3.Tポイントを返済に使える・貯まるカードローン

現在、カードローンの契約および返済によってTポイントが使える・貯まる銀行は7行あります。

上の表は各銀行のサービス内容をまとめたものです。銀行によって貯まるポイントや返済に使えるシーンが異なるので注意しましょう。

詳しくは各銀行のTポイント利用の説明ページをご覧ください。

・T NEOBANK ※

・スルガ銀行

・新生銀行

・青森銀行

・宮崎太陽銀行

・きらやか銀行

・但馬銀行

※…T NEOBANKはTマネーが住信SBIネット銀行の銀行代理業者(許可番号:関東財務局長(銀代)第403号)として取引の媒介を行う銀行サービスです。

Tポイントはカードローンの利用だけでなく、日常生活のさまざまなシーンで貯めることができるニャ。

そして、貯まったポイントをカードローンの返済時に利用することで、実質的な返済負担を軽くすることにつなげられる他、さらに返済で貯まったポイントを普段のお買い物などに利用できると考えると、カードローンを利用するなら、Tポイントを使えて貯められるカードローンはトータルでお得になる可能性もあると言えるニャン!

これはポイ活している人には朗報だね!カードローンでポイ活という視点はなかったなぁ。

4.お金が手に入るまでの時間は?カードローンのご利用の流れ

友人のように、カードローンの利用にあたって、できるだけ早めにお金を準備したいと思っている人もいると思うんだけど、銀行のカードローンの場合、申し込んでからどのくらいで借入ができるのかな?

確かに緊急の場合は特に気になる点だニャ。

実際にカードローンを利用する際、申し込みから融資実行までどのくらいの期間を見ておくべきなのか、一般的なフローを基に解説するニャン!

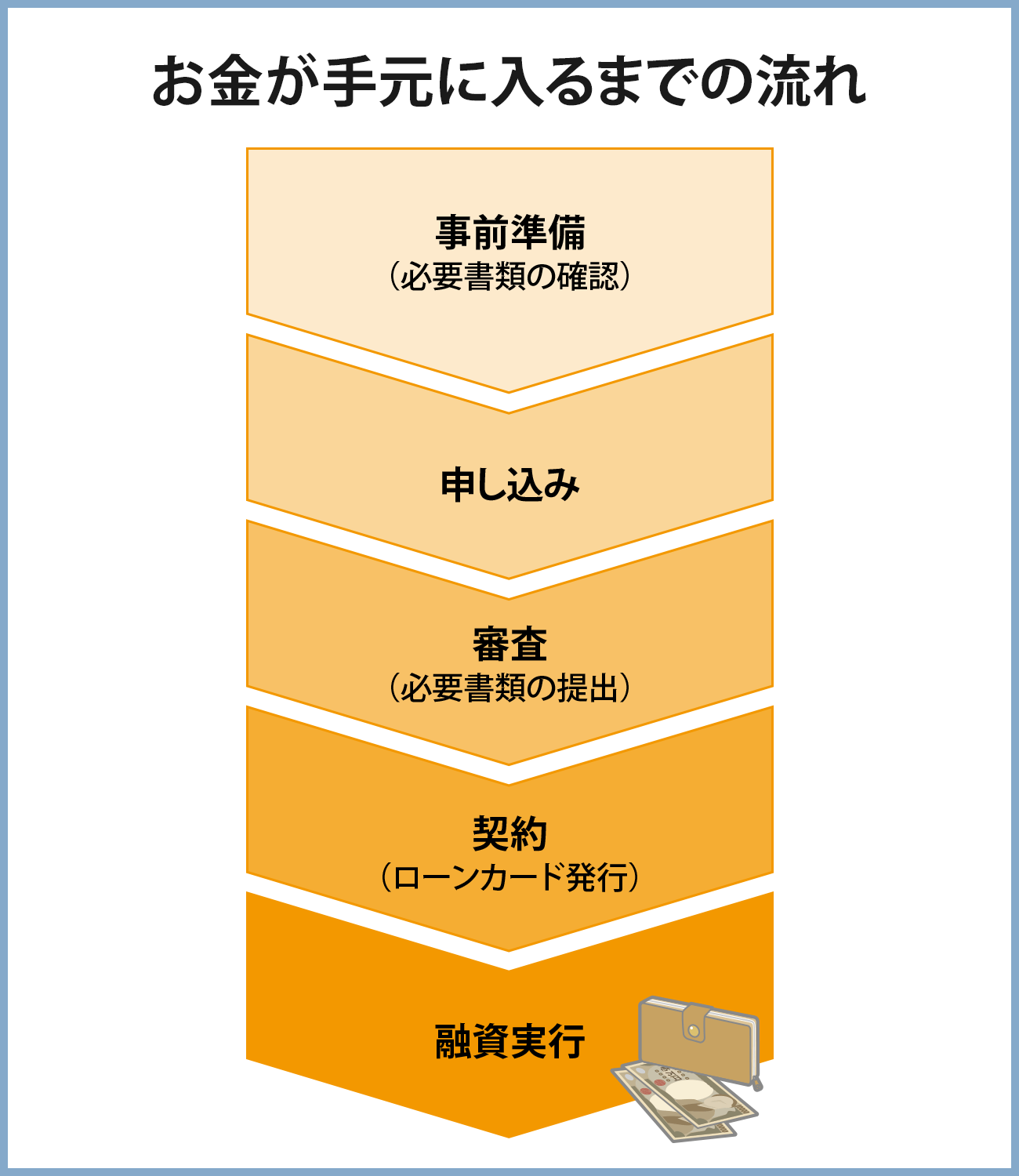

カードローンを申し込み、実際に融資を受けるまでの一般的な流れは以下の通りです。

ただし、申し込む先の銀行によって詳細が異なりますので、必ず事前に公式サイトで確認してください。

お金が手元に入るまでの流れ

1.申し込み前の事前準備

カードローンに申し込むにあたり、必要な書類を揃えておきましょう。

一般的に以下の書類が必要となります。

【本人確認書類】

・運転免許証、パスポート、マイナンバーカードなど(顔写真と住所が一致していれば1つで済みますが、それ以外の場合は住民票の写しなどが必要になります)

【所得証明書類(借入の希望額が50万円以上の場合に求められます)】

・源泉徴収票、直近の給与明細書、納税証明書、確定申告書の控えなど

2.申し込み

提出に必要な書類が揃ったら、申し込みを行います。申し込みの際に希望借入額を伝えます。

申込方法は銀行によって用意されている方法が異なりますが、インターネットや電話、FAX、店舗窓口などで申し込めます。

融資実行までのスピードが一番早いのはインターネットで申し込む方法ニャ。

インターネット環境が整っているのであれば、インターネットからの申し込みがおすすめニャン!

ここからはインターネットで申し込んだ場合の流れを解説します。

3.審査・必要書類の提出

申し込み後、受け付けを完了したメールが届きますので、必ず受信を確認しておきましょう。

同時に本人確認書類や所得証明書類などの必要書類を提出します。

多くの場合、書類をアップロードする形で提出が可能です。

提出した書類を基に審査が行われます。審査では属性(年齢、年収、勤務先、勤続年数)の他、他社からの借入がないかどうか、さらには信用情報機関への照会が行われます。

信用情報機関への照会を行う目的は、申込者の返済状況を確認するためです。

信用情報機関に何を確認するの?

延滞や債務整理(任意整理や自己破産)などを起こした場合その情報が一定期間信用情報機関に登録されるニャ。銀行はその情報も含めて審査するため、融資を受けられないことがあるニャン。

また、反社会的勢力との関係がないかも調べるため、警察庁のデータベースへの照会も行われるニャ。

審査の最終段階では、勤務先への在籍確認が行われ、在籍確認が完了した時点で審査完了となります。

そして、審査の結果、最終的な借入限度額・適用金利が決まります。

審査の結果次第では、希望借入額よりも少ない金額となる可能性もあります。

審査の結果は最短でも翌日(翌営業日)になります。

なぜなら、警視庁のデータベース照会の結果が翌日(翌営業日)にならないと分からないからです。

4.契約

審査の結果はメールで届きます。審査に通過したことが分かったら、契約手続きに進みます。

また、契約手続きはインターネットで行える銀行もあれば、来店が必須となっている銀行もあるので、申し込みの際に必ず確認しておきましょう。

5.融資実行

契約手続きが完了すると、ローンカードが発行され、借入や返済の際にはローンカードを利用する必要がありますが、ローンカードを発行せず、キャッシュカードで対応する銀行もあります。

その際には申し込みと合わせ、銀行の口座開設が必要になります。

銀行のカードローンは、申し込みから融資実行まで早くても2~3日かかります。ローンカードが発行される場合は1週間程度かかる可能性もありますので、余裕を持って申し込むことが大切です。

カードローンを利用する際の注意点

カードローンの契約の際には借入限度額や適用される金利、返済方法、返済期間について確認しておきましょう。そして、毎月の返済日に必ず返済できるよう、予め準備しておくことを心掛けてください。

カードローンは借入限度額の範囲内なら、追加で借りることもできますが、できれば1度借りた額を完済してから、追加の借入を行うことをおすすめします。

返済期間中に追加で借入すると、毎月の返済負担も大きくなるばかりでなく、借入金額が多いと、他のローンに申し込んだ際に審査に不利に働く可能性があるからです。

カードローンの利用において一番大切なことは、「借りられる額を借りる」のではなく、「無理なく返済できる額を借りる」ことニャン。

5.カードローンを利用するならポイ活も視野に入れた利用がオススメ

急な出費に備え、毎月の生活費の3~6ヶ月分は緊急資金として預貯金で確保しておくべきですが、それ以上の出費が必要になるケースがあります。

・自然災害への備えは足りてる?お金の準備と知っておきたい公的制度

また、収入の減少によって緊急資金が確保できない状況に陥ることもあるでしょう。

その際にはカードローンの利用も1つの方法です。

正しい使い方を心得ておけば、カードローンの利用も生活において有意義なものになります。

日々の生活でTポイントを貯めているなら、そのポイントを活用できるカードローンも選ぶ際に考慮し、賢く使っていきましょう。

すごいためになったよ!Tポイントの活用方法は本当にたくさんあるね。早速、今回の話を友人にも伝えてみる。

無事に手術も済んで、早く復帰できるといいね。

私たちも何かあったときのために、カードローンの知識はもちろんだけど、緊急資金もしっかり準備しておかなきゃいけないね!マネ男はドジなところがあるから、ケガして入院したりするかもだし。

確かに心配ニャ。

な、なんでよ〜!

コンサルタントとしての個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)や、資産運用など上記相談内容にまつわるセミナー講師のほか、大手金融メディアへの執筆および監修にも携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2,000本を超える。

公式サイト