親の介護で使える!お金の負担を軽減する制度まとめ|高額介護サービス費・介護休業給付金・住宅改修補助

親の介護は、ある日突然始まることがあります。通院の付き添いや家事のサポート、夜間の見守りなどが重なると、時間・お金・心身すべてに負担がのしかかり、これまでの生活リズムが大きく揺らぎます。一方で、国や自治体には介護の経済的負担を軽くできる制度が多数あります。

でも、制度が多すぎてどれを使えるのかわからないんだよね。

実は使えるのに、知らない制度もたくさんありそうよね。

制度の名前だけを追いかけても“迷子”になるニャ。大事なのは「介護の段階ごとに何を使うか」ニャ。フェーズで分ければ、自分の家が今どこにいるのかが見えて、必要な制度も絞り込みやすいニャ。

この記事では、介護の進行段階(フェーズ)ごとに使える制度を整理し、支出を減らす制度と収入を守る制度をどう組み合わせればお金の負担を軽くできるのかを紹介します。

ぜひ読み進めながら、ご自身の家族がいまどのフェーズにあり、どの制度が使えるのかをイメージしてみてください。

・介護の経済的負担を減らすには、介護保険だけでなく雇用保険・税制・自治体支援を組み合わせて活用することが効果的。

・介護の進行度(予防期〜重度期)によって使える制度が異なり、必要な場面で適切に制度を選ぶことが重要。

・家族の状況別(働きながら介護・在宅介護・遠距離介護など)に、負担を減らす制度の組み合わせと効果の目安がある。

・自治体ごとに支援内容に差があり、制度の取りこぼしを防ぐには調べ方や注意点を押さえておくことが大切。

目次)

1.介護負担を軽くするには、制度を“1つ”でなく“掛け合わせ”で使う

1-1.”1つ”の制度だけでは“焼け石に水”になる理由

1-2.支出と収入、2つの視点で負担を減らす

1-3.掛け合わせで得られる“軽減の相乗効果”

2.フェーズ別で使える介護負担軽減制度まとめ

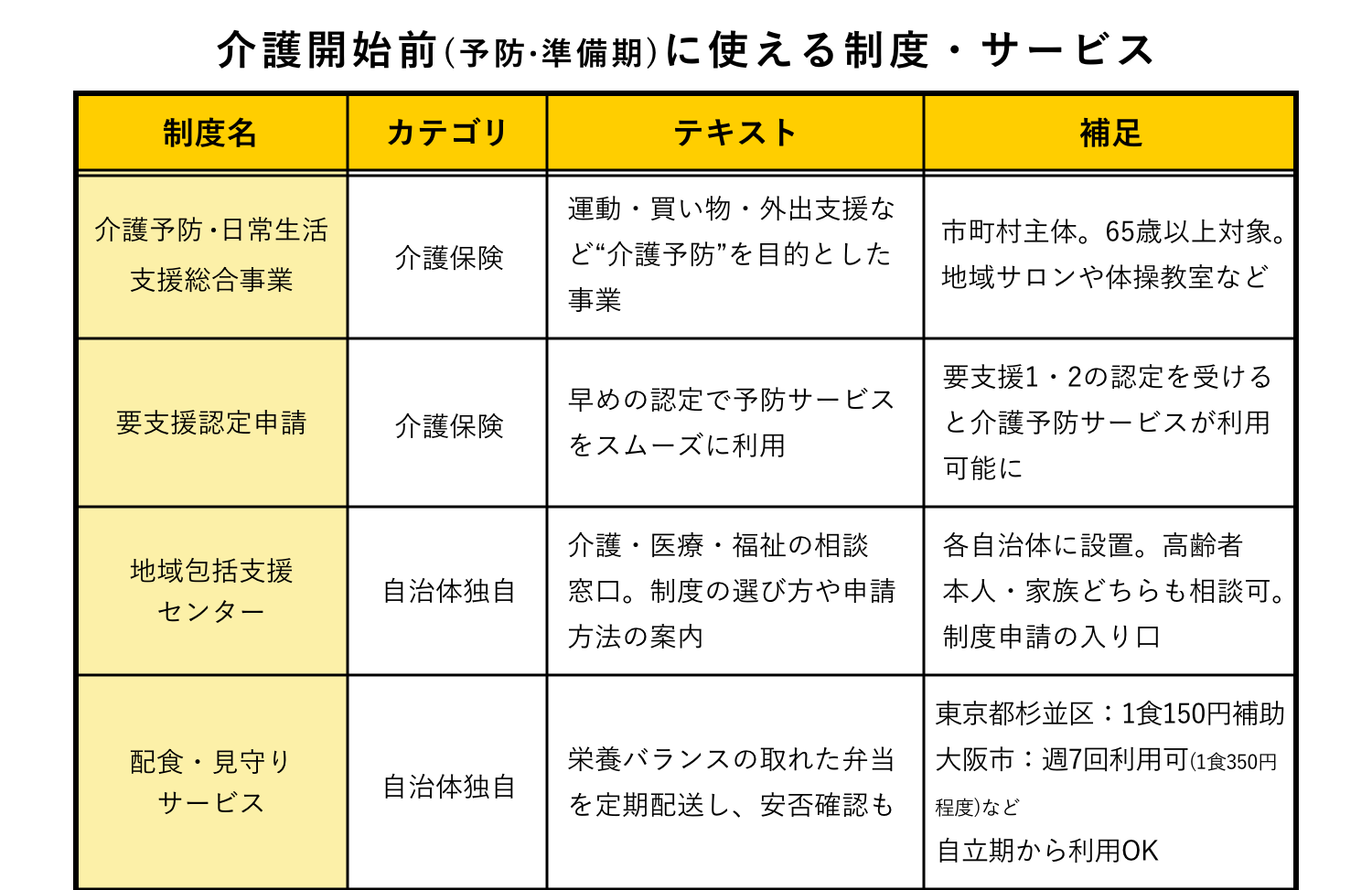

2-1.① 介護開始前(予防・準備期)に使える制度

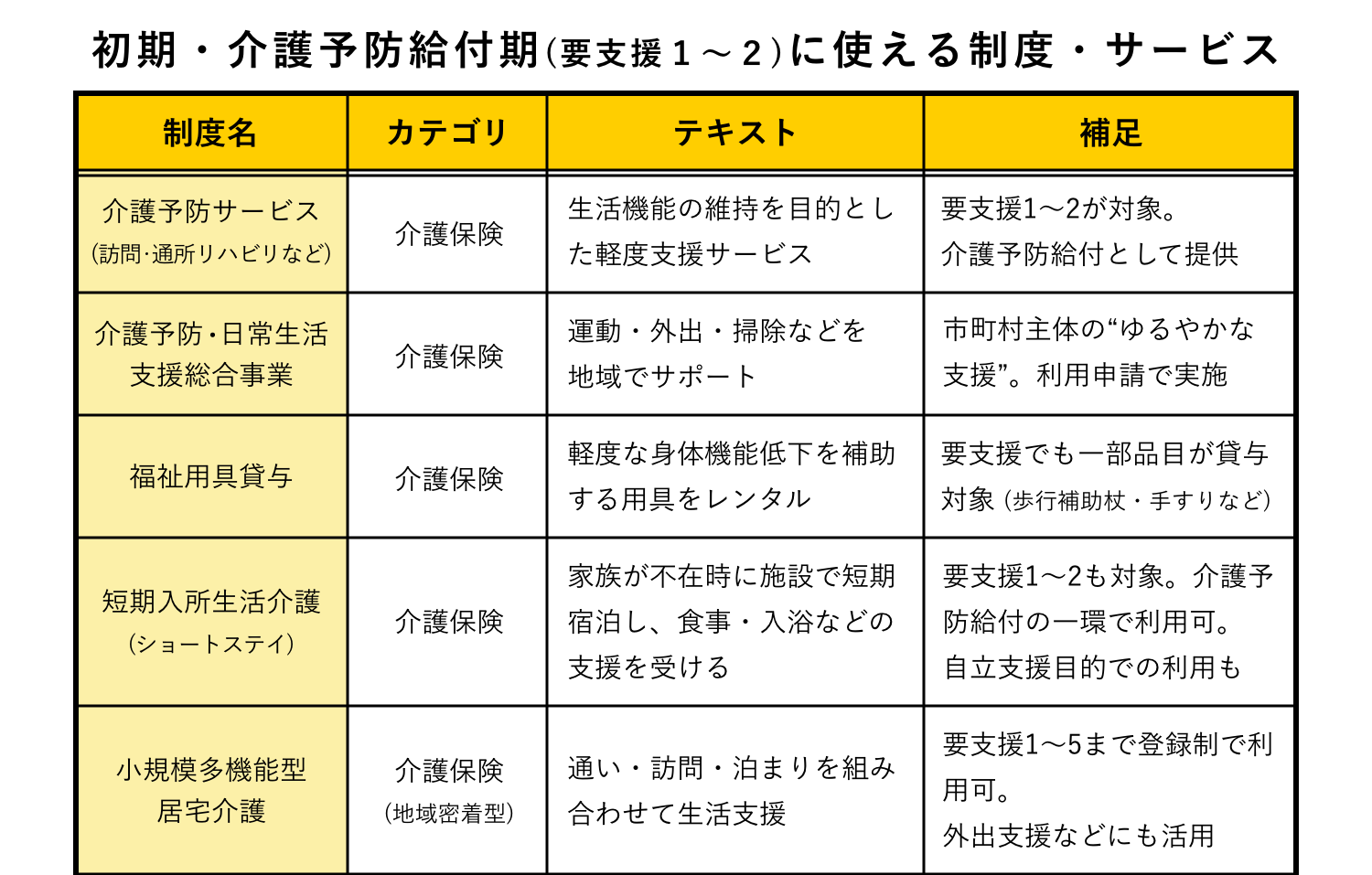

2-2.② 初期・介護予防給付期・(要支援1~2)で利用できる制度

2-3.③ 軽・中度介護期(要介護1〜2)で使える制度

2-4.④ 重度期(要介護3〜5)で負担を抑える制度

2-5.⑤ 終末期・看取り期に知っておくべき制度

3.モデル別|あなたに合う制度の掛け合わせシミュレーション

3-1.モデルA|働きながら介護する40代会社員(要介護2)

3-2.モデルB|在宅介護を担うパート勤務の50代主婦(要介護2)

3-3.モデルC|遠距離介護する子ども世帯(要介護1)

3-4.モデルD|施設入所した高齢夫婦(要介護3)

4.自治体によって支援内容はこんなに違う!地域格差と調べ方

4-1.自治体独自の“上乗せサービス”とは?

4-2.自分の自治体の制度を調べる3ステップ

5.介護保険を使うときに気をつけたい5つの落とし穴

5-1.他の制度より介護保険が優先されることがある

5-2.費用が安くなる制度には“所得・資産条件”がある場合も

5-3.申請が遅れると給付が受けられない

5-4.ケアプランに入っていないサービスは使えない

5-5.介護保険ではできないことが意外と多い

1.介護負担を軽くするには、制度を“1つ”でなく“掛け合わせ”で使う

介護による経済的な負担は、1つの制度だけではカバーしきれません。介護保険を使っても、対象外のサービスがあったり、仕事を休む必要が出て収入が減ったりと、家庭の負担が思った以上に大きくなる場面が多くあります。

ここでは、

① なぜ介護保険だけでは足りないのか

② どんな制度を掛け合わせると負担が減るのか

の順に、全体像を整理するニャ!

1-1.1つの制度だけでは“焼け石に水”になる理由

介護保険には、要支援・要介護の区分ごとに「1ヵ月に使えるサービス量(支給限度額)」が定められています。上限を超えた分は全額自費になり、また家族の家事や病院の付き添いなど“本来必要なのに対象外”の支援も多いのが実情です。

• 家族のための食事づくりや掃除は対象外

• デイサービスの食事代・おやつ代、ショートステイの宿泊費は実費

• 通院以外の移動支援や病院内の付き添いは介護保険ではカバー不可

• 仕事を休む必要があっても、介護保険では収入減少を補えない

このように、介護保険だけでは日常生活全体の支援をまかなえない部分が多いため、複数制度を組み合わせる必要があります。

1-2.支出と収入、2つの視点で負担を減らす

介護負担を減らすには、

支出(介護にかかるお金)を減らす制度と収入の減少を防ぐ制度の両方を見ることが大切です。

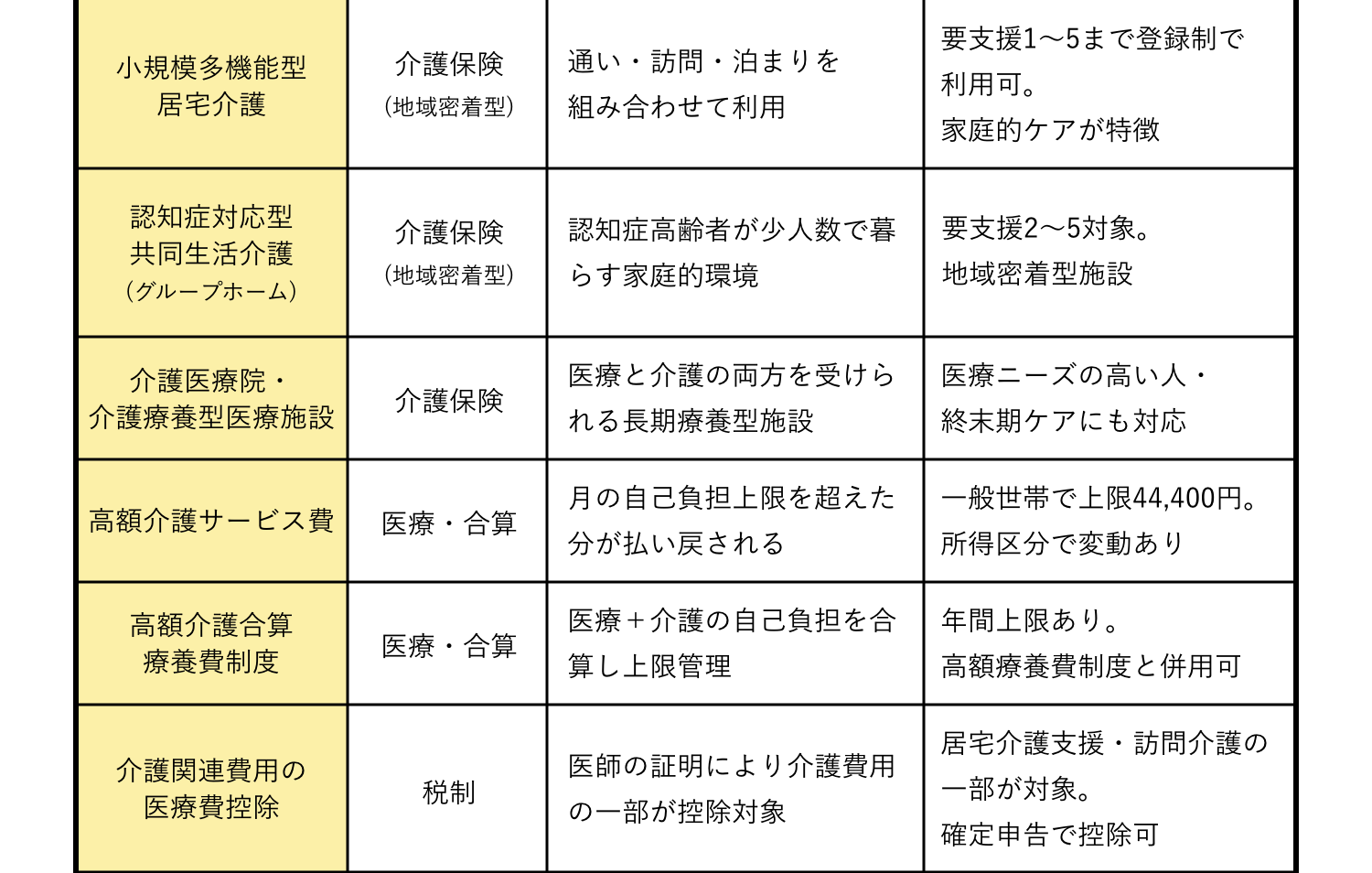

• 高額介護サービス費

• 福祉用具レンタル(介護ベッド・歩行器など)

• 住宅改修費支給(手すり・段差解消など)

• 高額療養費(医療費が高くなったとき)

• 高額介護合算療養費(医療+介護の両方が高くなったとき)

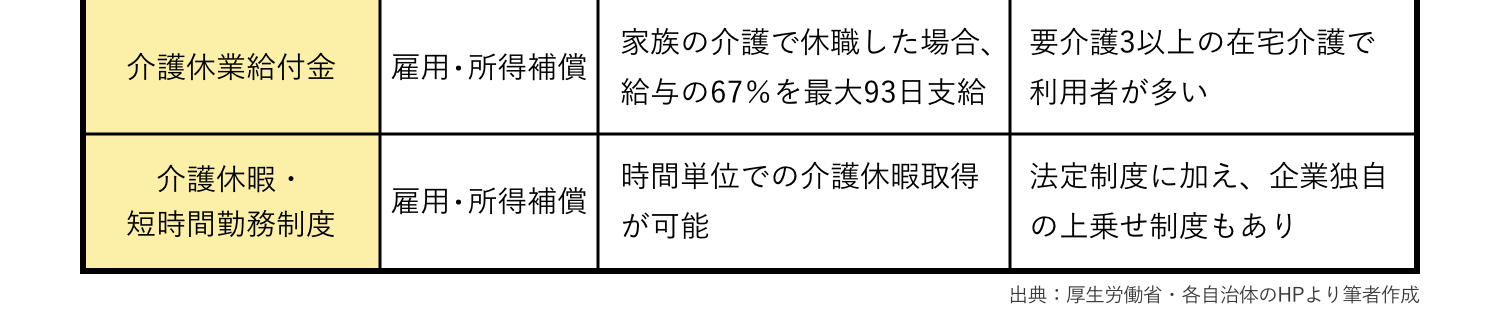

<収入減少を防ぐ制度の例>

• 介護休業給付金(最長93日、給与の67%)

• 介護休暇(短期の付き添いなどに有効)

• 有給休暇や時短勤務など会社の両立支援制度

• 医療費控除などの税制優遇

介護は“支出が増える”だけでなく、“収入が減る”ことでも負担が大きくなります。

このため、支出と収入の両面から制度を組み合わせることが効果的です。

1-3.掛け合わせで得られる“軽減の相乗効果”

制度を組み合わせると、その効果は単純な足し算ではなく“相乗効果”になります。

• 介護保険で自己負担分を最小限に

• 収入減少が避けられないときは介護休業給付金で補填

• 医療費が高い月は高額療養費で負担軽減

• 医療と介護が重なれば高額介護合算療養費が適用

• 自治体の独自支援(見守り機器・配食サービス)も上乗せ可能

このように制度を重ねていくと、年間で数十万円規模の負担軽減につながるケースもあります。また、制度には「申請のタイミング」や「併用のルール」があるため、どれを・どの順番で使うかが結果を大きく左右します。

この後のフェーズ別・モデル別の章では、「実際にどの制度が使えるのか」「どう組み合わせるのか」をより具体的に紹介するニャ!

2.フェーズ別で使える介護負担軽減制度まとめ

介護が本格的に始まる前には、「物忘れが増えた」「転倒しやすくなった」「一人暮らしの親が少し心配」など、小さな変化が現れます。この“気になり始めた段階” こそ、制度を活用しはじめる重要なタイミングです。

要支援・要介護認定がまだなくても、自治体の支援や予防サービスを使える場合があります。このフェーズでの目的は、

① これ以上状態を悪化させないこと

② 家庭内で無理をしすぎない環境をつくること

の2つ。

予防・準備期に使える主な制度を紹介します。

2-1.① 介護開始前(予防・準備期)に使える制度

● 自立支援用具の給付

ポータブルトイレ、入浴補助用具、手すりなど、転倒や排泄トラブルを防ぐための用具を1~3割負担で利用できる制度です。

高齢者の安全を守るうえで負担が大きい部分を、早めに環境面で整えることができます。

※対象年齢・年間の上限額は自治体により異なるため、地域包括支援センターでの確認が必要です。

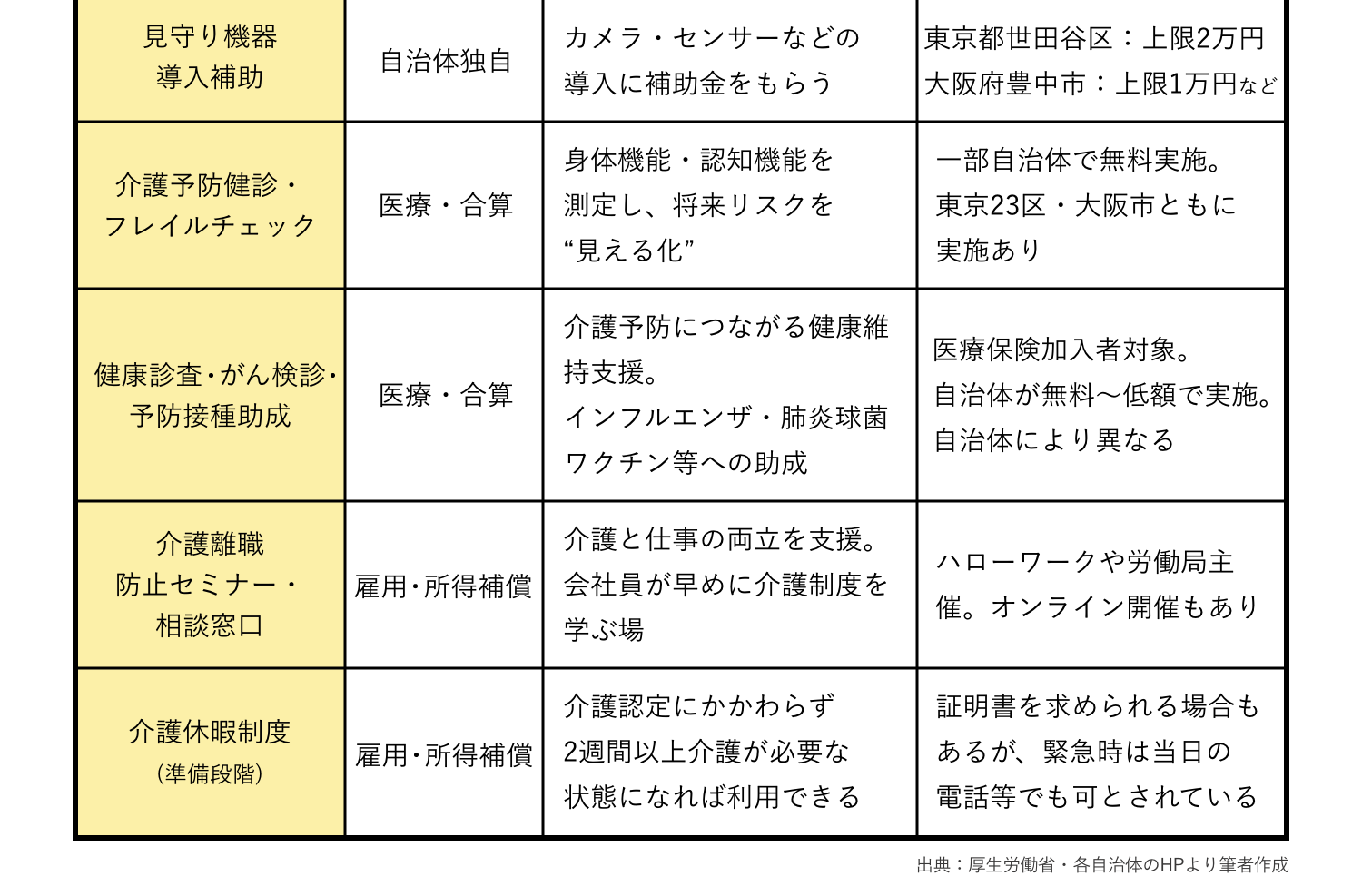

● 見守り機器の導入補助

センサー・カメラ・緊急通報装置などの導入に補助金が出ることがあります。

遠方に住む家族や、仕事との両立が難しい人にとっては“安心の基盤”になる制度です。

● フレイルチェック・介護予防健診

筋力・歩行速度・栄養状態などをチェックし、将来の介護リスクを把握する検査です。

自治体によっては無料で受けられます。

状態を客観的に把握しておくと、次のフェーズで介護保険サービスにつなげやすくなります。

● 地域包括支援センターでの相談

予防期でもっとも重要なのが 地域包括支援センターです。

• 生活状況の相談

• 今後使える可能性のある制度の案内

• 要支援認定の申請サポート

など、すべての支援の入口になる存在です。

「まだ介護認定を受けるほどではない気がする…」と思っても、早めに相談しておくことをお勧めします。

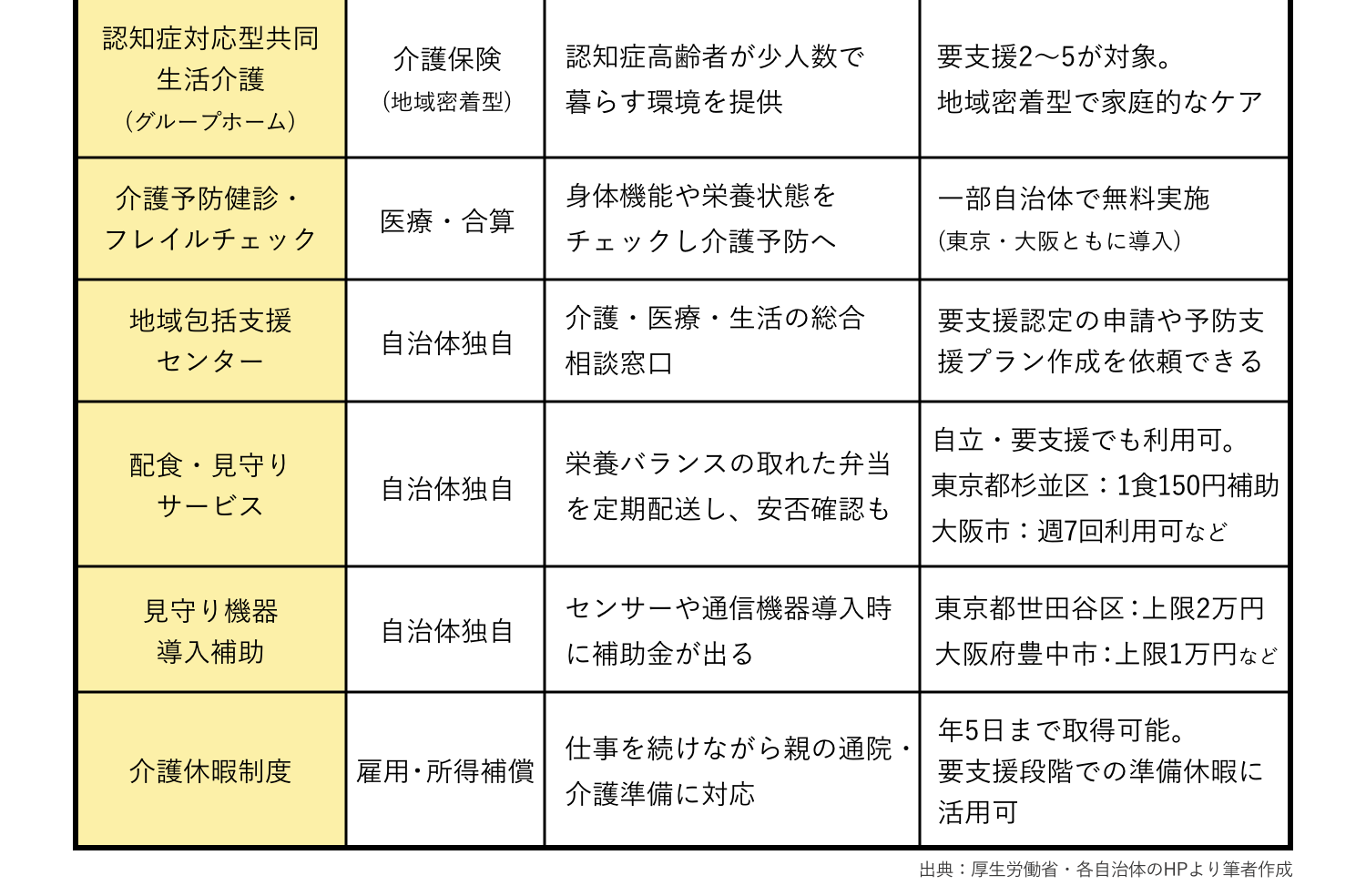

2-2.② 初期・介護予防給付期(要支援1~2)に使える制度

要支援1〜2の段階は、身の回りのことはほぼ自分でできるものの、家事や外出に見守りや手助けが必要になる“介護の入り口”です。

「まだそこまで介護が必要ではない」と家族が感じやすい一方で、ここで適切に制度を使うかどうかで、その後の生活のしやすさが大きく変わります。

このフェーズでの目的は、

① 日常生活を維持し、悪化を防ぐこと

② 無理なく支援を取り入れることで、家族の負担をため込まないこと

の2つ。

主な制度を紹介します。

● 介護予防サービス

要支援認定を受けると、介護予防給付の対象になります。サービスは、主に訪問型と通所型の2パターンがあります。

<訪問型サービス(ホームヘルプ)でやってくれること>

• 軽い家事の支援

• 見守り

• 買い物同行

など

※「家族全員分の家事」などは対象外

<通所型サービス(デイサービス)でやってくれること>

• 体操・リハビリ

• 入浴

• レクリエーション

など

「外に出るきっかけづくり」と「生活リズムの維持」に役立ちます。特に、体力の低下や閉じこもり傾向を防げる点が大きなメリットです。

● 福祉用具貸与

手すり、歩行補助具、シャワーチェアなど、転倒を防ぎ、日常動作を安全にするための用具を1~3割負担で借りられます。

特に要支援期は、「まだ大丈夫」と無理をして転倒 → 一気に重度化、という流れが起こりやすいので、早期の環境調整は効果が大きいのです。

● 介護予防・日常生活支援総合事業

市区町村が高齢者向けに提供する“地域支援のパッケージ”です。

内容は自治体によって異なりますが、

• 見守り

• 外出支援

• 軽度の家事支援

• 体操教室

などを比較的低負担で利用できます。

要支援1〜2の段階では、民間の有料サービスを利用する前に、この総合事業を確認するのが賢い選択です。

● 地域包括支援センターによるケアプランの作成

要支援の人のケアプランは、ケアマネジャーではなく、地域包括支援センターの職員(保健師・社会福祉士など)が担当します。

この段階で、

• 無理のない支援量

• 外出やリハビリの機会

• 転倒予防

をプランに組み込めるかどうかが、その後の生活の質に直結します。

「まずは相談してみる」「必要最低限から使ってみる」くらいの気軽さでOKニャ!

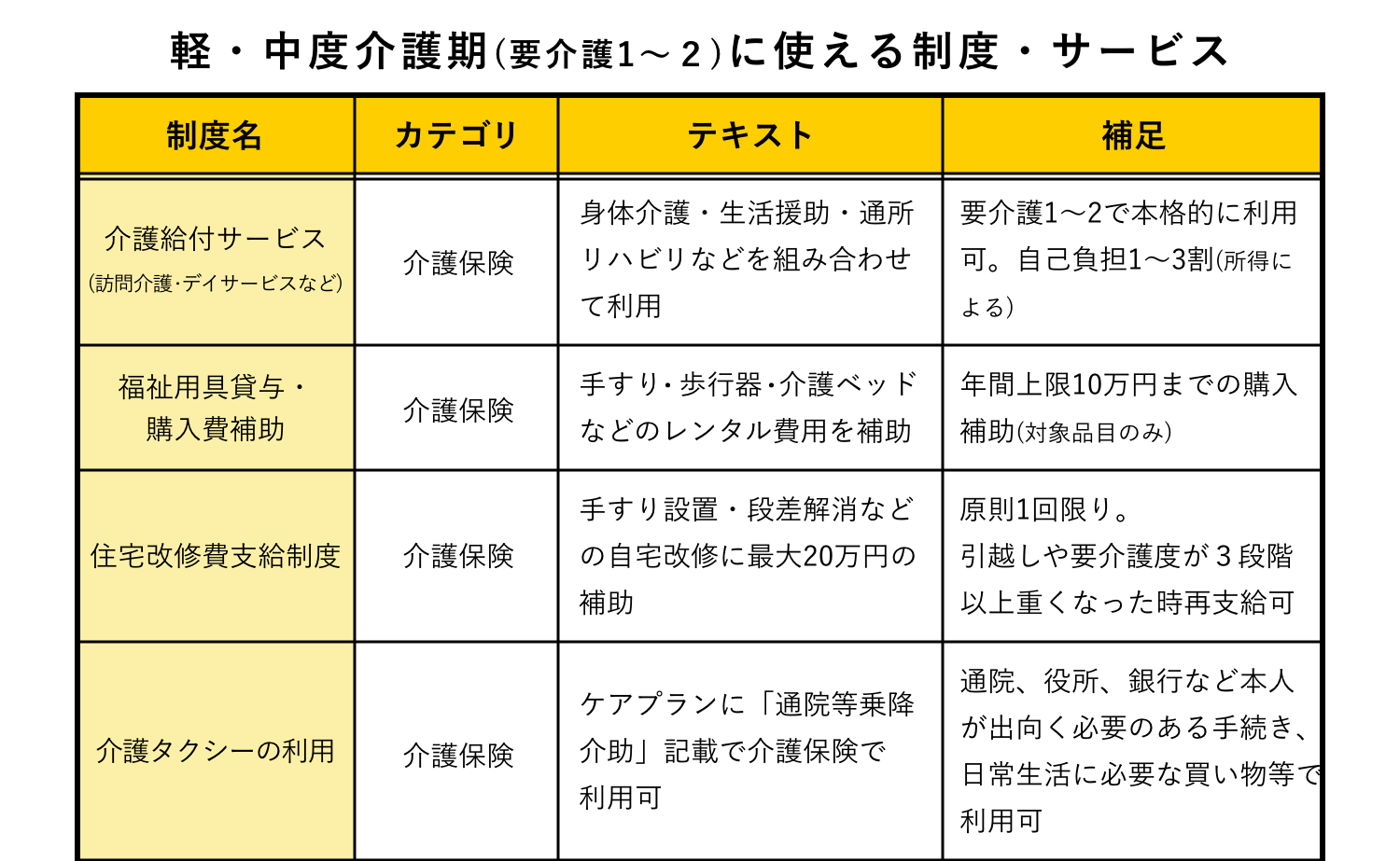

2-3.③ 軽・中度介護期(要介護1〜2)に使える制度

このフェーズは、日常生活の随所に介助が必要になり、家族の負担が本格的に増え始める時期です。排せつや入浴、着替え、歩行などに見守り・介助が必要となり、軽度の認知症状(薬の飲み忘れ・食事の重複など)が見られる場合もあります。

このフェーズでは、

① 本人の生活を支える介護保険サービス

② 家族が仕事と介護を両立するための制度

の2つを、バランスよく組み合わせることが重要です。

主な制度を、本人(介護を受けている親)と家族の負担軽減別に紹介します。

<本人の介護負担を軽くする制度>

● 訪問介護(ホームヘルプ)

身体介護(入浴・排せつ・着替えなど)と、生活援助(掃除・洗濯・買い物など)を組み合わせて利用できます。

「できない部分だけ補う」形で使うと、本人の自立を保ちながら負担を減らせる制度です。

● 通所介護(デイサービス)

食事、入浴、リハビリ、社会的交流の機会を提供するサービスです。

• 家族の不在時の見守り

• 運動習慣の維持

• 昼夜逆転の防止

など、介護のある生活リズムをつくる大きな役割があります。

● ショートステイ(短期入所生活介護)

数日からの宿泊を伴うサービスで、家族が休息を取る「レスパイトケア」として非常に重要です。

• 介護者の体力・メンタル負担の軽減

• 仕事・用事の確保

• 訪問介護だけでは足りない時間帯の補完

在宅介護を長く続けるための“支え”として、計画的に使うのがおすすめです。

● 福祉用具レンタル・住宅改修

介護ベッド、手すり、歩行器、スロープなど、転倒の予防・移動のしやすさ・自宅での安全確保に直結する支援です。

住宅改修(手すり、段差解消、浴室改修など)は上限額内で1〜3割負担で利用でき、要介護1〜2でも非常にメリットが大きい制度です。

<家族の負担を軽くする制度>

要介護1〜2になると、仕事と介護の両立が最初に難しくなるタイミング。

以下の制度を早めに知っておくことで、介護離職を防ぎやすくなるニャ!

● 介護休暇

短期の付き添いに使える制度です。1人の要介護者につき年5日(2人なら10日)取得でき、要介護認定がなくても「2週間以上の常時介護が必要」という状態なら利用可能です。

通院付き添い・ケアマネとの面談・書類申請などに活用できます。

● 有給休暇・時短勤務・残業免除などの会社制度

企業によっては、

• 時差出勤

• フレックスタイム

• テレワーク

• 夜勤・残業免除

などの制度が用意されていることもあります。「介護が急に始まった時期」は、これらを組み合わせることで負担を大きく減らせます。

● 介護休業・介護休業給付金

今すぐ取得しない場合でも、将来を見据えて「どんな時に使うものか」を把握しておくことが重要です。

• 条件を満たせば最長93日まで休業可能

• 給付金は休業開始前の賃金の67%

• 要介護2程度でも、急な悪化や入院→退院調整で取得するケースが多い

「今はまだ必要ない」ではなく、「使える制度として知っておく」こと自体が大きな準備になります。

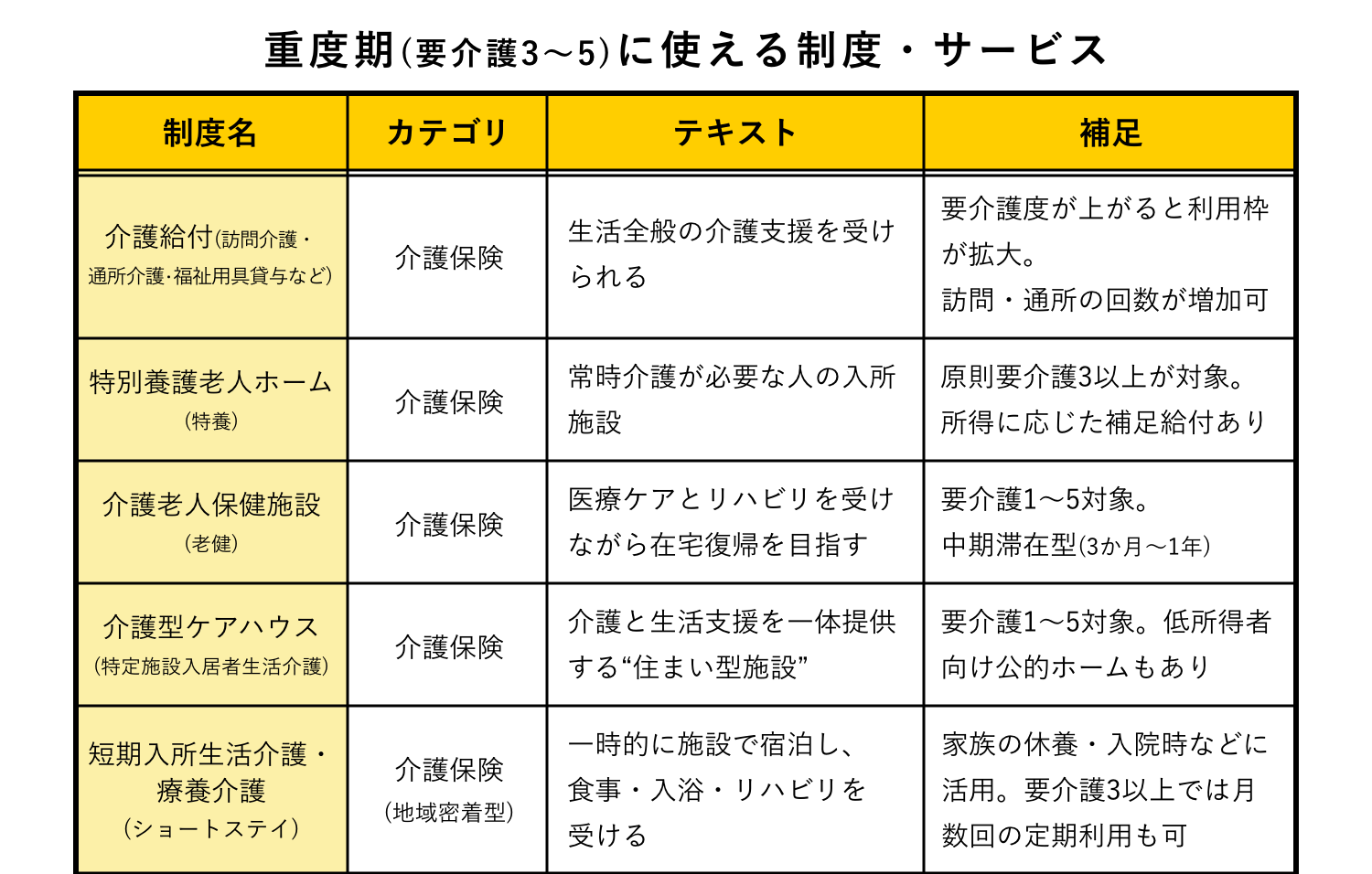

2-4.④ 重度期(要介護3〜5)で使える制度

要介護3〜5の段階は、日常生活のほぼすべてに介助が必要になり、24時間の見守りや身体介護(食事、排泄、入浴、着替え、体位変換など)が求められる時期です。食事・排せつ・入浴・移動などの介護量が大幅に増えるほか、認知症による徘徊・夜間の混乱が起きるケースもあります。

このフェーズでは、家族だけで支えることが難しくなるため、

① 在宅介護を続けるための制度

② 施設入所を選択する場合の制度

の2つを知っておくことが重要です。

主な制度を、在宅で介護を続ける場合と、在宅介護が難しい場合で紹介します。

<在宅で介護を続ける場合に有効な制度>

● 訪問介護・訪問看護

重度期では、身体介護の頻度が増えるため、訪問介護を中心にプランが組まれます。加えて、褥瘡(床ずれ)・嚥下機能の低下など医療的なケアが必要になると、訪問看護との併用が重要になります。

訪問看護は医療保険で利用する場合と介護保険で利用する場合があり、介護保険が優先される点は注意が必要です。

● ショートステイ(短期入所)

重度期では、家族の肉体的・精神的負担が急激に増えます。

ショートステイは、

• 家族が休息をとること

• 仕事を続ける こと

• 夜間の見守りが難しい時期の負担軽減

に大きく役立ちます。「在宅介護を続けるための前提条件」として計画的に取り入れることが欠かせません。

ショートステイは、いわゆる“介護崩壊の防止装置”になるニャ!

● 福祉用具・住宅改修

重度期では、在宅介護の限界を伸ばすための投資として、

• 介護ベッド

• スライドボード

• 車いす

• 手すり・段差解消

など、自宅の環境整備が必須になります。

住宅改修は最大20万円まで1〜3割負担で利用でき、転倒防止・介助の省力化に直結するため、重度期では特に効果が高い制度です。

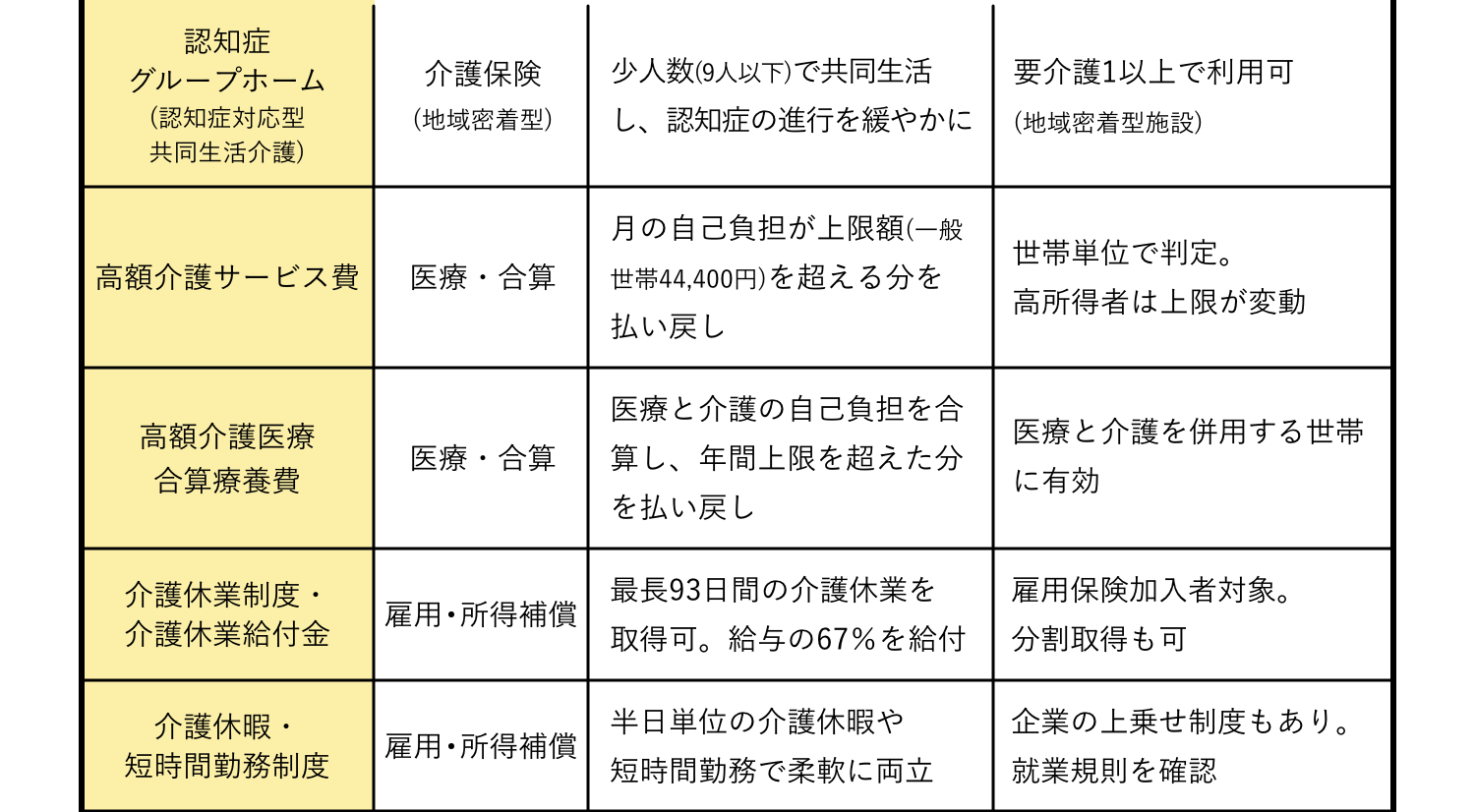

<在宅介護が難しい場合に検討する施設サービス>

● 特別養護老人ホーム(特養)

要介護3以上で入居対象になります。公的施設のため費用が比較的抑えられ、長期的なケアを安定して受けられます。

ただし、地域によっては待機期間が長く、入居までの“つなぎ介護”をどうするかが最大のポイントになります。

● 介護付き有料老人ホーム

介護付き有料老人ホーム:生活支援+介護が一体

● 介護医療院・ナーシングホーム

・介護医療院:公的な介護保険施設の一つで、医療ニーズが高い人向けです(終末期まで見てくれる場合も多い) 。

重度の介護が必要で、在宅が難しい場合は候補に入ります。

・ナーシングホーム:民間の有料老人ホームの中に医療的ケアを行う看護士が24時間常駐。持病がある人や介護と医療両方の依存度が高い人向けです。

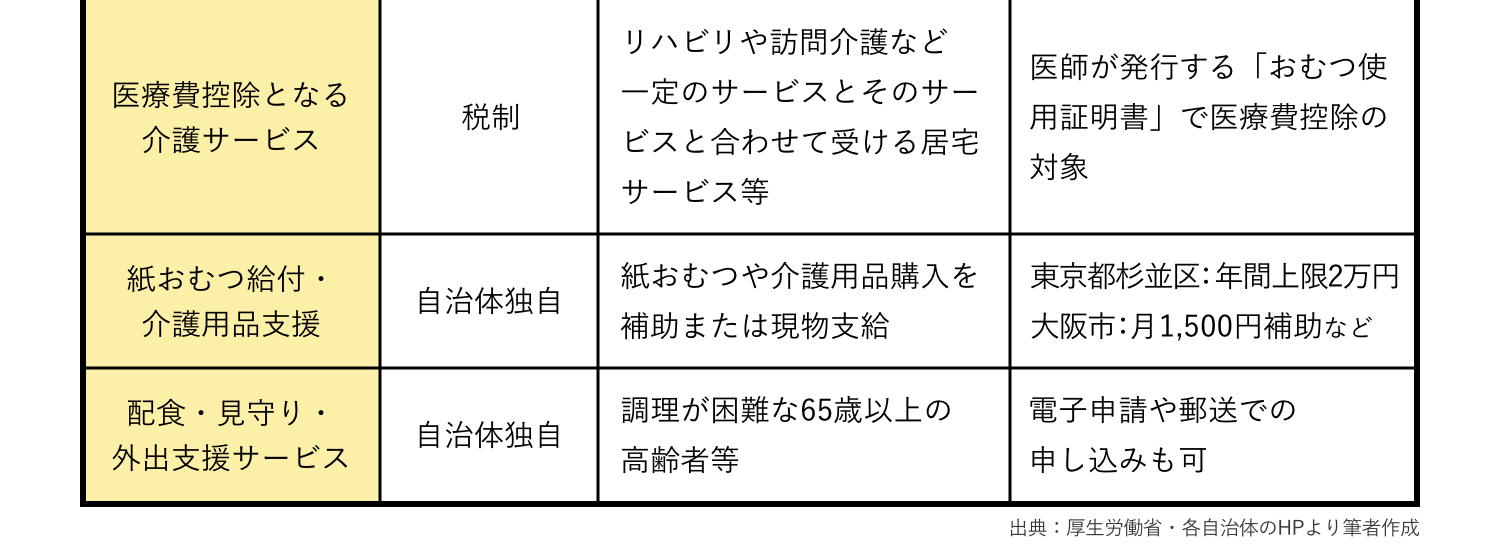

● 食費・住居費の負担上限が下がる制度

施設に入ると「介護部分」は保険適用ですが、食費・住居費は全額自己負担(10割)です。公的介護施設(特別養護老人ホームや老人保健施設、医療介護院等)では、

住民税非課税世帯など一定の所得要件を満たす場合は、負担上限が下がる制度(補足給付)が使える可能性があります。

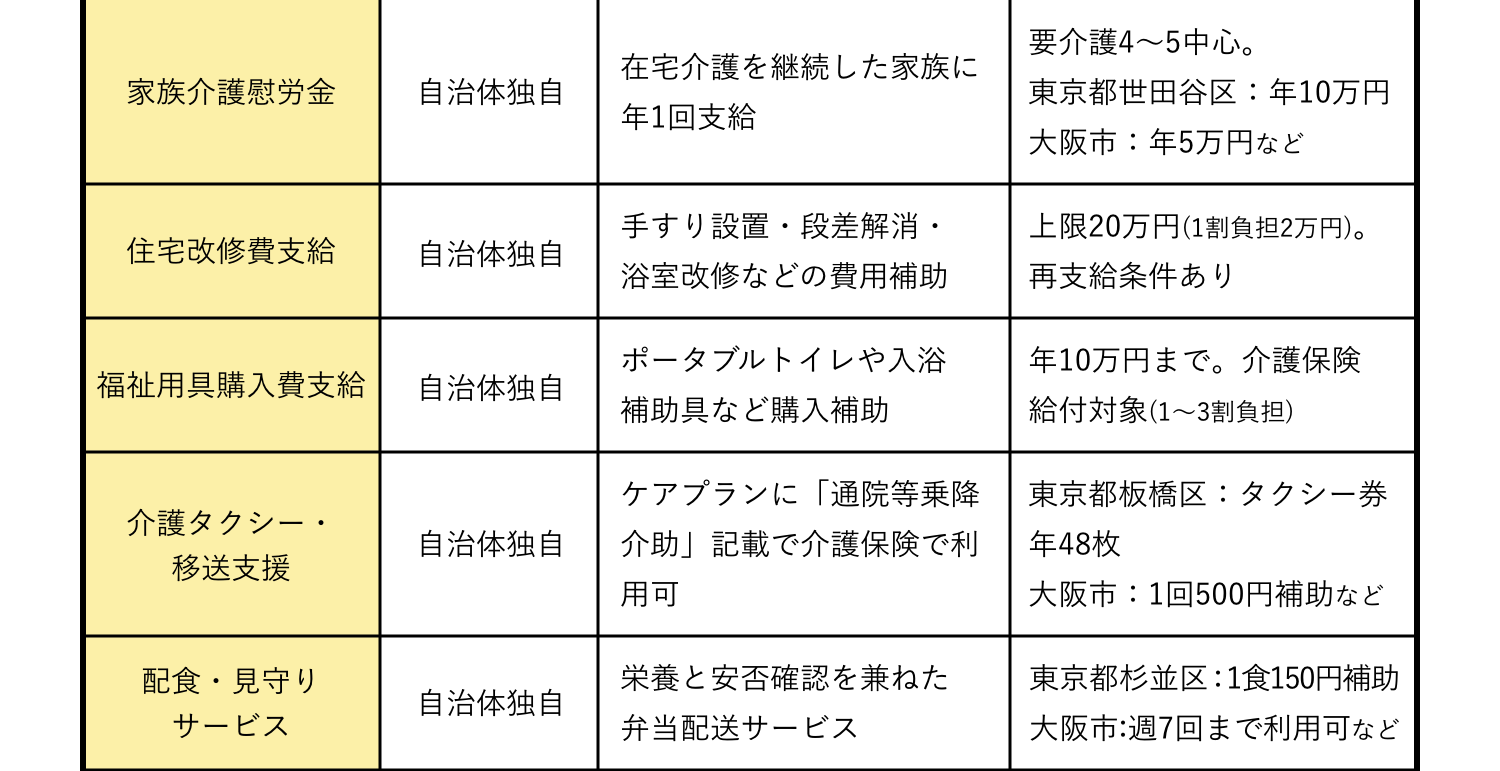

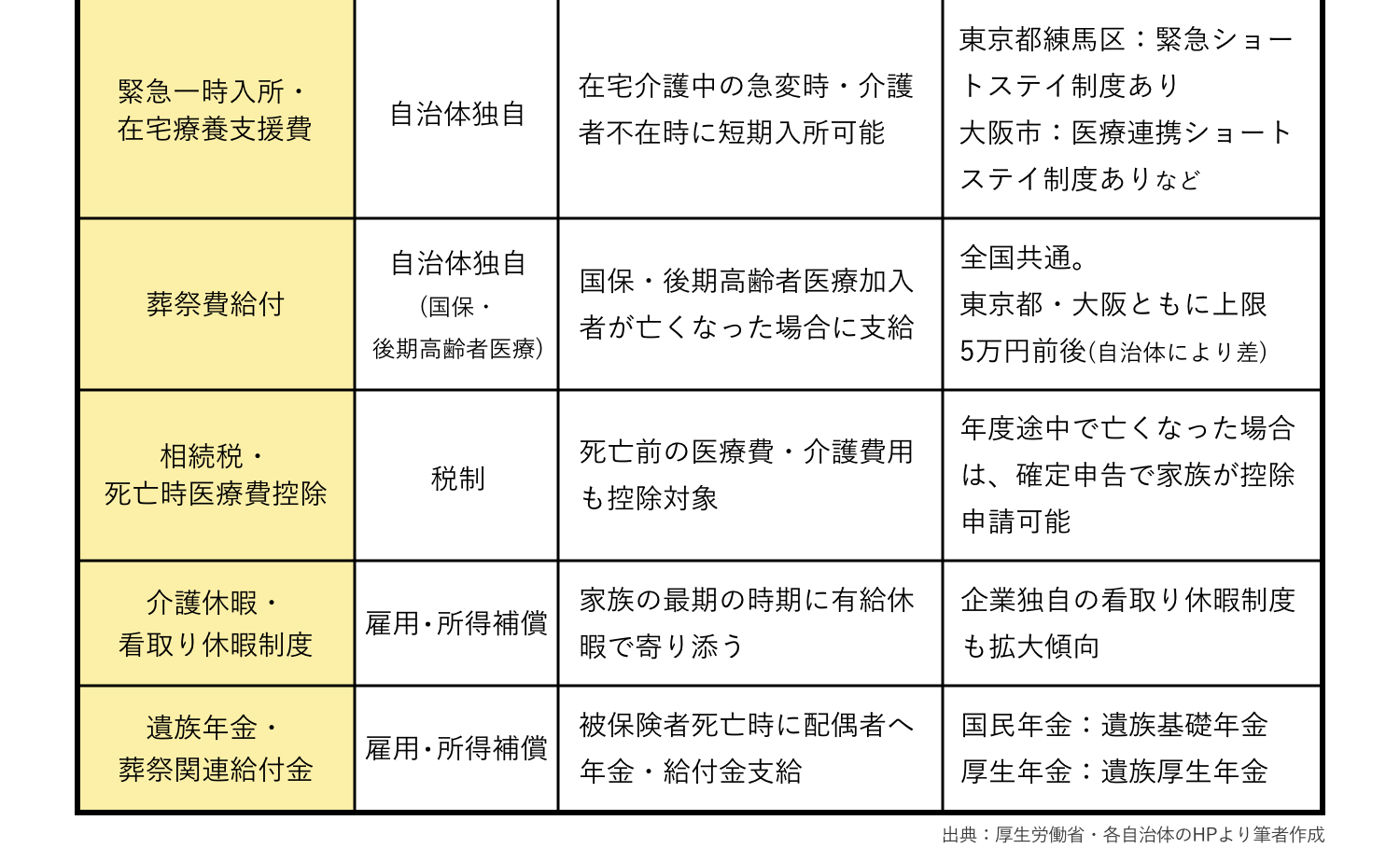

<自治体の家族支援制度(家族介護慰労金など)>

在宅で重度介護を続けている家庭に対して、「家族介護慰労金」を支給する自治体があります。

• 金額:自治体により大きく異なる

• 所得制限の有無も自治体次第

制度の有無・条件は市区町村で大きく違うため、地域包括支援センターで必ず確認しておくべきポイントです。

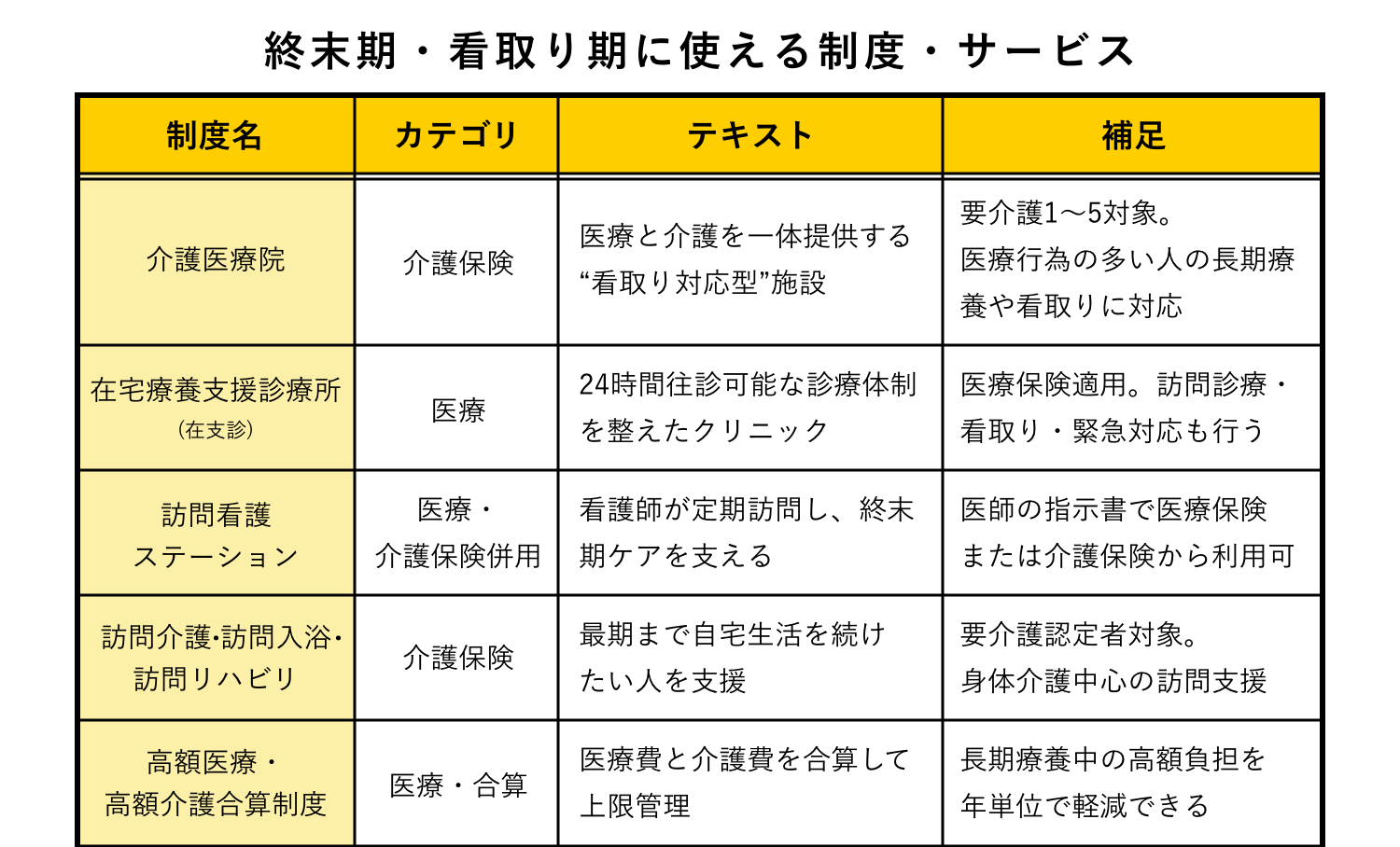

2-5.⑤ 終末期・看取り期に知っておくべき制度

終末期は、「どこで最期を迎えるか」「家族がどのように関わるか」という大きな選択を迫られる時期です。

医療と介護のニーズが高まり、家族の身体的・精神的負担も大きくなるため、制度の正しい理解が特に重要になるフェーズニャ。

ここでは、在宅での看取りと、施設・病院での看取りの両方に共通する制度を整理します。

<在宅で看取りを行う場合に役立つ制度>

● 訪問看護・訪問診療(医療と介護の密接な連携)

終末期は、疼痛管理、呼吸状態の把握、食事・水分摂取の見守りなど、医療的なケアが増えます。

そのため、訪問看護と訪問診療の併用が中心になります。

• 医師が定期的に訪問して状態を確認

• 看護師が日々のケアや緊急時のサポートを担当

• 家族も看取りに向けて必要な知識を得られる

在宅で看取る場合は、この連携体制が整っているかが最も重要なポイントです。

● 介護保険サービス(訪問介護・通所介護など)

身体介護(排せつ、清拭など)を訪問介護が担い、

必要に応じてショートステイを組み合わせることで、家族の負担を軽減できます。

ただし、終末期は訪問看護の比重が高くなるため、ケアマネジャーと密に相談しながらサービスを組み立てることが大切です。

● 家族の休息と両立に役立つ制度(介護休業・介護休暇)

終末期は、家族が交代で見守りを行うことが多く、負担が増えがちです。

• 介護休暇:短期的な見守りや通院付き添いに

• 介護休業(最長93日)+介護休業給付金(給与の67%):退院調整や在宅移行の準備など長めの対応が必要な場面に

終末期は「働きながら、必要な時間を確保する」ため、これらの制度が非常に役立ちます。

<施設・病院で看取りを行う場合の制度や注意点>

● 特別養護老人ホーム、介護医療院、ホスピスなどの選択肢

「最期をどこで迎えるか」という選択に正解はありません。

状態や本人の希望、家族の負担を総合して、

• 特別養護老人ホーム(長期ケアに強い)

• 介護医療院(医療ケアが必要なケース)

• ホスピス(緩和ケア重視)

など、複数の選択肢があります。

どこも医療と介護の専門スタッフが配置され、家族の負担を少なくできる体制が特徴です。

● 在宅同様、施設でも「医療+介護」の費用構造は注意

施設に入る場合、

• 介護部分 → 介護保険の対象

• 食費・住居費 → 自己負担(所得に応じ補足給付の対象になる場合あり)

という構造は変わりません。

特に終末期は入院を挟んだり、医療費がかかりやすいため、「高額療養費制度」「高額介護合算療養費制度」などの上限額の把握が欠かせません。

医療費控除の申請については、こちらの記事で詳しく解説しています。

・『こんなのも対象、家族分も含められる!実は知られていない医療費控除で所得税、住民税がお得!』

3.モデル別|あなたに合う制度の掛け合わせシミュレーション

ここまではフェーズ別に使える制度を見てきましたが、「結局、自分の場合は何をどう組み合わせればいいのか」が一番知りたいところですよね。ここでは家族の状況ごとのモデルケースを使って、家族の状況別に制度の掛け合わせ方をシミュレーションします。

介護保険サービスの利用料は、サービスの内容や地域によって報酬単価が異なるので、実際の費用はケアマネージャーと相談してニャ!

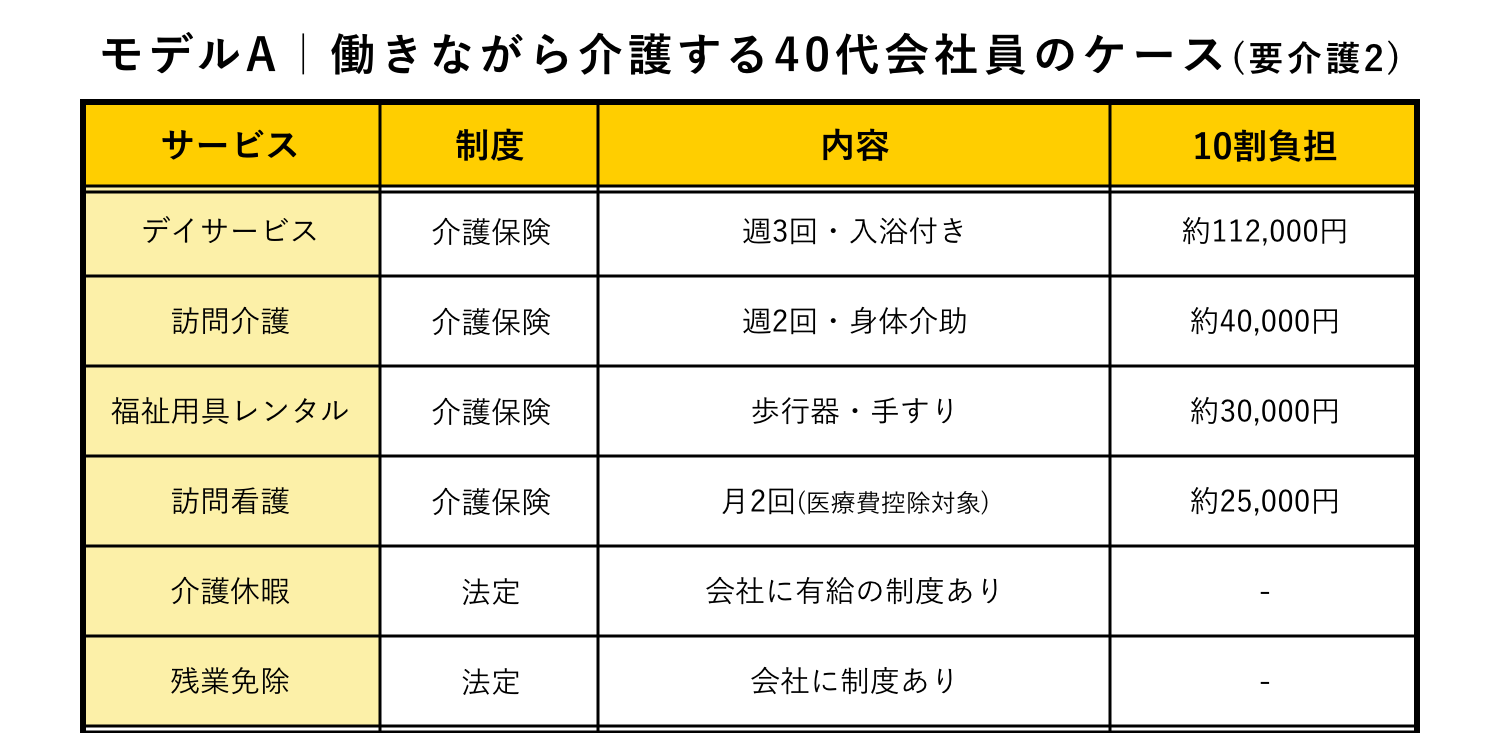

3-1.モデルA|働きながら介護する40代会社員(要介護2)

現状イメージ:

• 40代会社員・年収500万円

• 同居の親(要介護2、年金100万円)

• 週3回デイサービス、週2回訪問介護を利用中

• 自己負担1割で、毎月の負担額は約3万円

• 通院付き添いや急な呼び出しが増え、仕事との両立が不安定

<使える制度・サービスと効果>

■ 制度・サービス

• デイサービス(週3回・入浴付き):約112,000円/月

• 訪問介護(週2回・身体介助):約40,000円/月

• 福祉用具レンタル(歩行器・手すり):約30,000円/月

• 訪問看護(月2回):約25,000円/月

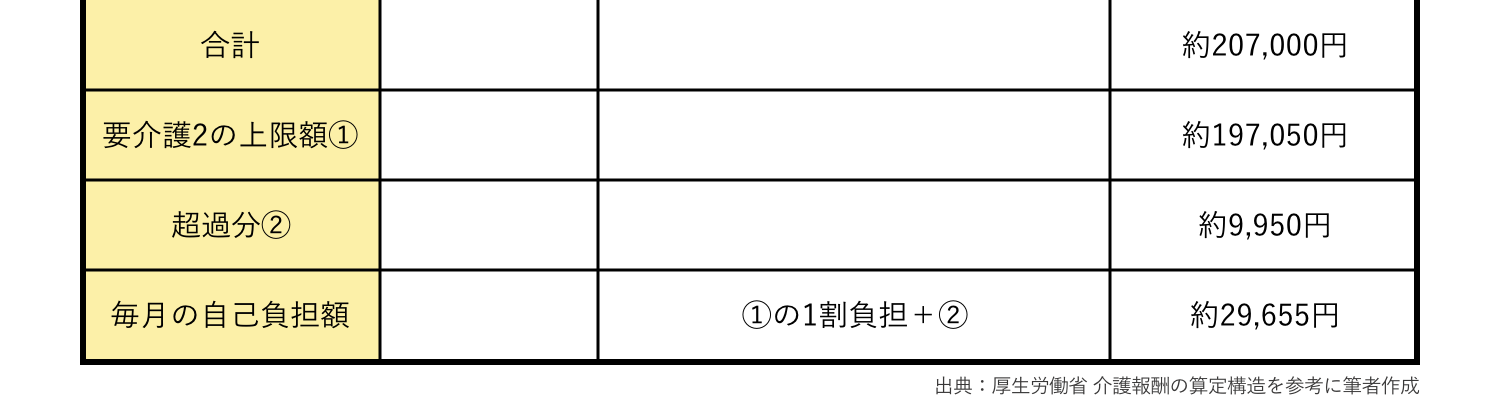

→ 毎月の自己負担額:約29,655円

※要介護2の支給限度額(約197,050円)を一部超過(詳細は図表参照)

■ 効果

・本来10割で約20.7万円分のサービスを利用しながら、自己負担は月約3万円に抑制

・介護休業給付金を使えば、休業中も賃金の67%(最大約20万円/月)が補填される

・医療費控除や自治体サービスを組み合わせることで、年間の軽減額は約213万円規模

・収入減と介護費の同時発生を防ぎ、介護離職リスクを大きく下げられる

= 年間軽減見込み:約213万円 + 離職防止効果

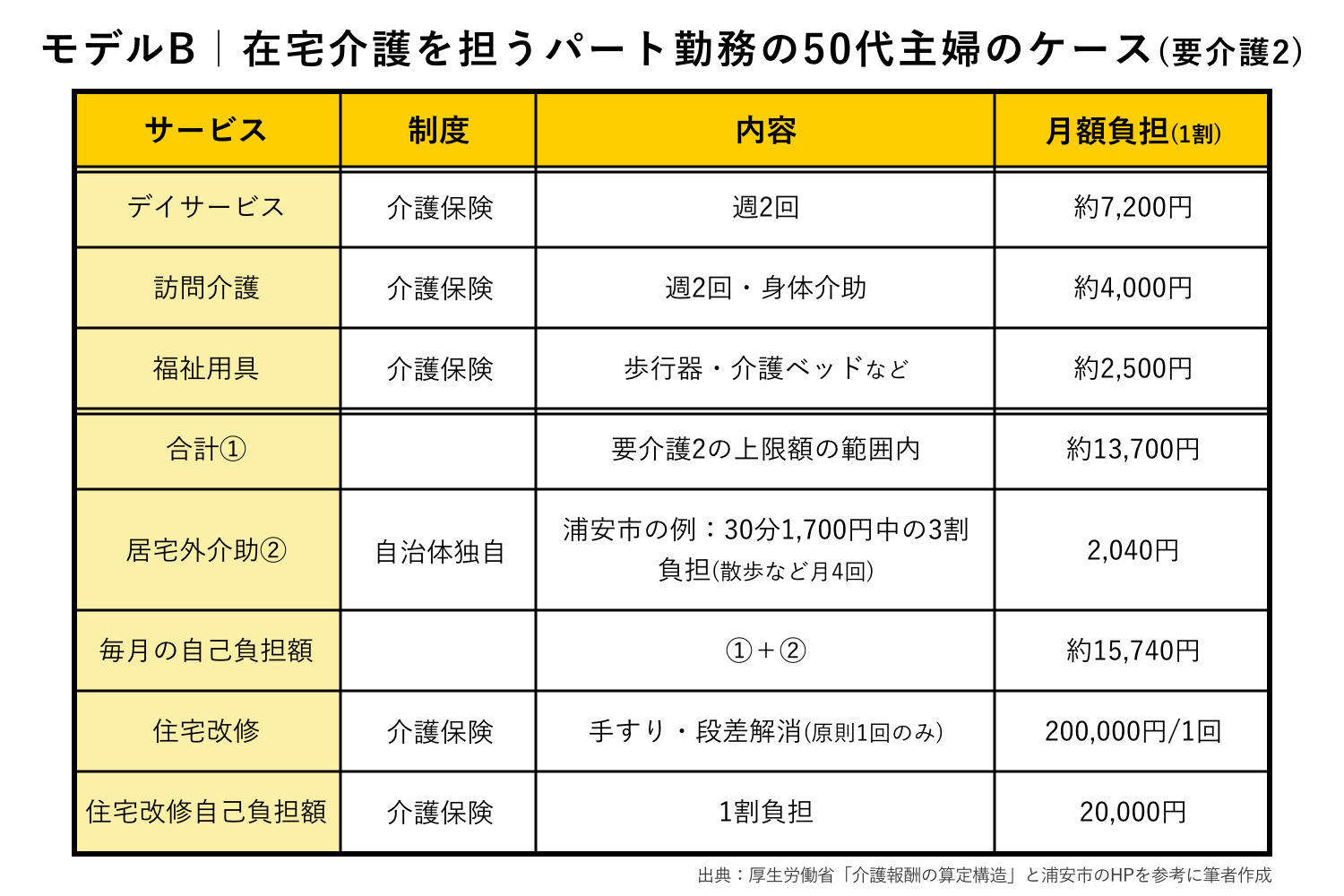

3-2.モデルB|在宅介護を担うパート勤務の50代主婦(要介護2)

現状イメージ:

• 50代の長女(パート勤務)が在宅介護を担当

• 母は85歳・要介護2、年金80万円+遺族年金90万円

• 週2回デイサービス・週2回訪問介護を利用

• 自宅内の段差やトイレ、入浴動線に不安がある

• 介護とパート勤務の両立で身体的・時間的な負担が大きい

<使える制度・サービスと効果>

■ 制度・サービス

• デイサービス(週2回):約7,200円/月

• 訪問介護(週2回):約4,000円/月

• 福祉用具レンタル:約2,500円/月

• 自治体の居宅外介助(月4回/例:浦安市):約2,040円 /月

→ 毎月の自己負担額:15,740円

※一時費用:住宅改修(上限20万円まで)自己負担20,000円

■ 効果

• 要介護2でも、在宅介護の月額負担を約1.5万円台に抑えられる

• 住宅改修は20万円までの工事が自己負担2万円で可能

• 介護保険1割負担により、年間約148万円分のサービス費を制度で吸収

• 自治体サービスも含め、在宅介護を現実的な負担で継続できる

= 年間軽減見込み:約172万円

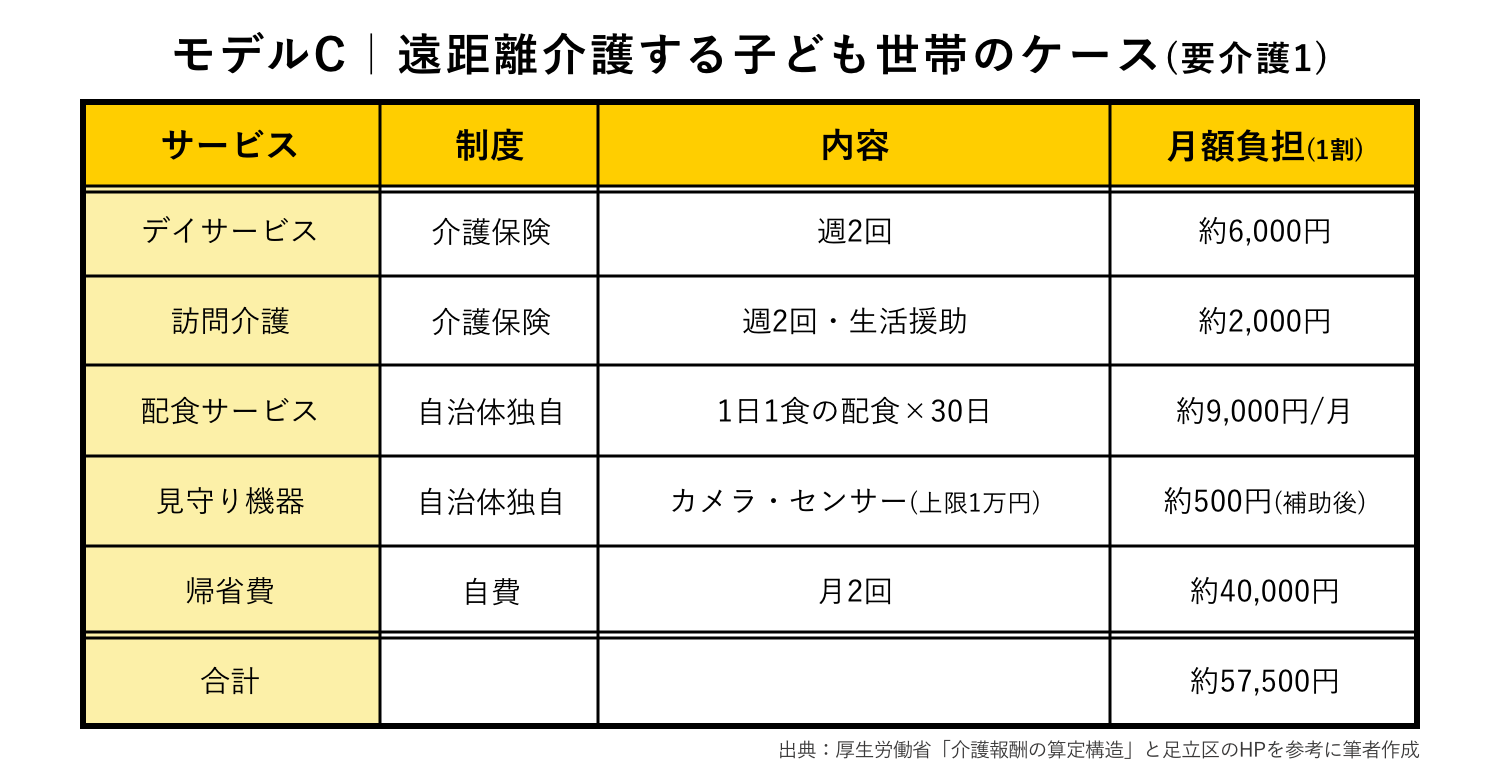

3-3.モデルC|遠距離介護する子ども世帯(要介護1)

現状イメージ:

• 子は都内、親は地方の一人暮らし

• 親は要介護1・年金100万円

• 月2回の帰省で支援しつつ、デイサービス週2回 + 訪問介護週1回を利用

• 食事・安否確認・夜間の不安が大きなテーマ

<使える制度・サービスと効果>

■ 制度・サービス

• デイサービス(週2回):約6,000円/月

• 訪問介護(週1〜2回):約2,000円/月

• 配食サービス(月30食):約9,000円/月

• 見守り機器補助(補助後):約500円/月

• 帰省費(月2回):約40,000円(自費)

→ 毎月の自己負担額:約57,500円

■ 効果

• 介護保険の利用により、本来10割で数万円規模となる見守り・生活支援を、月8,000円程度で確保できる

• 配食・見守り補助により、年間約22万円分の生活支援を確保

• 制度を組み合わせることで、遠距離介護に伴う支出と不安を大きく軽減

= 年間軽減見込み:約110万円+安心確保効果

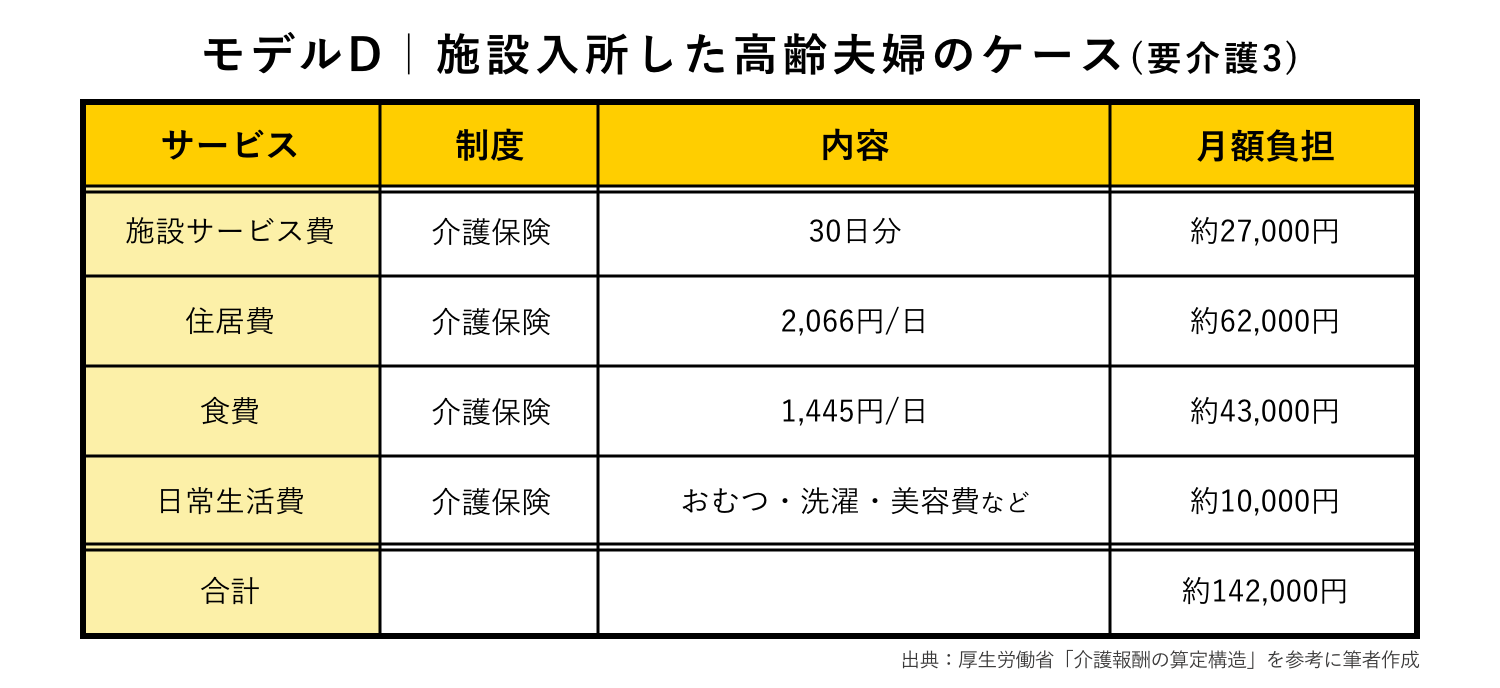

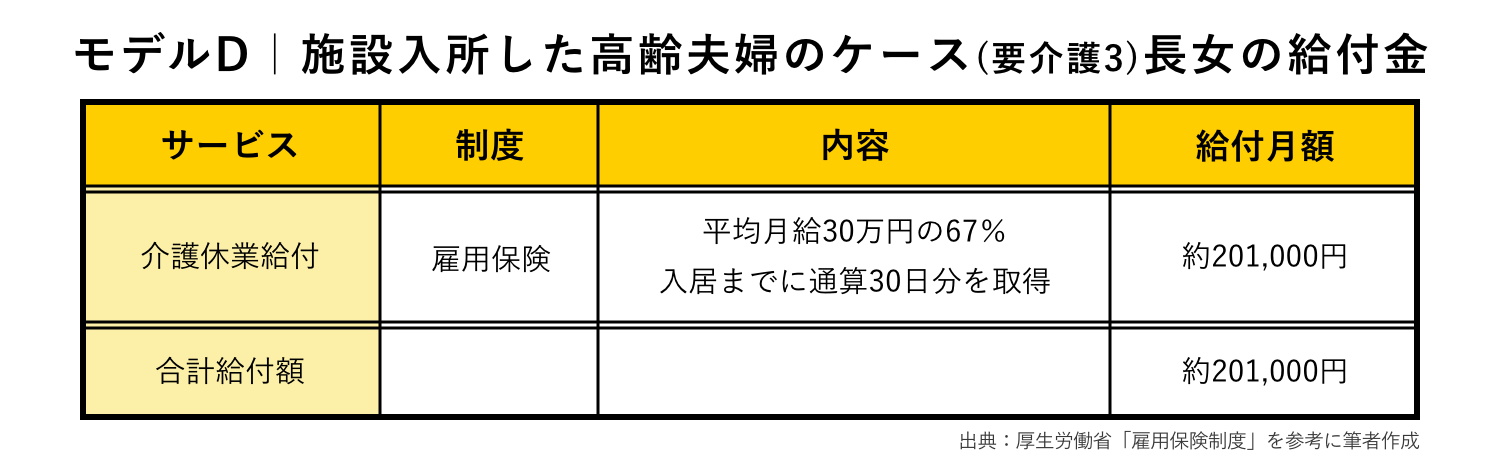

3-4.モデルD|施設入所した高齢夫婦(要介護3)

現状イメージ:

• 夫が脳梗塞で倒れ、要介護3に

• 特養(ユニット型個室)へ入所

• 妻は自宅で生活、夫婦の年金は合計300万円

• 長女(年収30万円)が急性期〜施設入居までの調整を担当し、介護休業を取得

• 住民税課税世帯のため、住居費・食費の軽減はなし

<使える制度・サービスと効果 >

■ 制度・サービス

• 施設サービス費(介護保険):約27,000円/月

• 住居費:約62,000円/月

• 食費:約43,000円/月

• 日常生活費:約10,000円/月

→ 毎月の自己負担額:約142,000円/月

■ 効果

• 施設介護費は介護保険で大部分が賄われ、年間約292万円分を制度でカバー

• 介護休業給付金を活用すれば、約20.1万円/月の給付を受けながら入所調整が可能

• 急性期から施設入所までの、家族の緊急対応コストと精神的負担を吸収

= 年間軽減見込み:約312万円+家族の負担軽減

4.自治体によって支援内容はこんなに違う!地域格差と調べ方

介護保険は全国共通ですが、自治体ごとの“上乗せ支援”は大きく異なります。同じ介護度でも、住む地域で受けられるサポートが変わるため、家族の負担に差が出やすい部分です。

4-1.自治体独自の“上乗せサービス”とは?

自治体独自の上乗せ制度とは、国の介護保険では足りない支援を市区町村が補う仕組みです。同居家族がいる場合の家事支援やおむつ支給、見守り補助などです。内容や金額は自治体ごとに異なるため、最新の情報を調べましょう。

4-2.自分の自治体の制度を調べる3ステップ

ここでは、自分の家族が受けられる支援の調べ方を3つ紹介します。

① 地域包括支援センターに相談(最も確実)

介護保険から自治体独自支援まで 横断的に案内してくれる総合窓口。介護認定前でも相談可能で、何から始めたらよいかわからない方にとって、最初の窓口として非常に心強い存在です。

② 自治体公式サイトの“高齢者支援”カテゴリを確認

制度が複数ページに分かれているため、以下を横断的にチェック。

• 「介護保険」

• 「高齢者福祉」

• 「見守り・生活支援」

• 「介護保険外サービス」

自治体によって名称が異なるため、1ページだけで判断しないのがポイント。

③ 気になる支援名で検索し、担当課に電話で確認

「配食サービス 〇〇市」「見守り 補助 〇〇区」などで検索し、制度名・対象者が毎年更新されることも多いため、最終的には担当課に電話して最新条件を確認するのが確実です。

自治体の支援には大きな差があるため、

地域包括支援センター → 自治体サイト → 担当課へ確認

の3ステップで調べると、「本来使える支援」を漏れずに把握できるニャ。

5.介護保険を使うときに気をつけたい5つの落とし穴

介護保険は頼れる制度ですが、仕組みを正しく理解していないと「そんなはずじゃなかった…」というトラブルが起きることがあります。

ここでは、とくに注意したい5つのポイントをまとめます。

5-1.他の制度より介護保険が優先されることがある

医療保険や障害福祉サービスと内容が重なる場合、65歳以上の要介護者は介護保険が優先適用されます。

例:

• 訪問看護

• 訪問リハビリ

「医療保険のほうが安いのに…」と思っても、原則は介護保険扱いです。制度を選べると思っていた人がつまずきやすいポイントです。

5-2.費用が安くなる制度には“所得・資産条件”がある場合も

介護サービス自体は誰でも使えますが、食費・住居費の軽減や高額介護サービス費などの優遇は、所得条件つきです。

例:

• 特養の食費・住居費 → 住民税非課税世帯かつ、資産要件として単身者は金融資産が1,000万円以下、夫婦の場合2,000万円以下は軽減

• 高額介護サービス費 → 所得が低いほど自己負担上限が低くなる

• 自治体の紙おむつ給付・介護慰労金 → 非課税世帯限定が多い

「軽減が使えると思ったのに対象外だった」という誤解が起きやすい制度です。

5-3.申請が遅れると給付が受けられない

介護保険には “事前申請が必須” の制度が多いです。タイミングを逃すと、あとから申請しても自己負担になります。

よくある例:

• 住宅改修 → 着工前申請が必要。事後申請は不可

• ポータブルトイレ購入 → 申請前購入は対象外

• 特定福祉用具 → ケアプランに理由記載が必須

• 領収書の期限切れ(2年)で給付不可

購入・工事前に必ずケアマネージャーへ相談しましょう。

5-4.ケアプランに入っていないサービスは使えない

介護保険では、ケアプランに記載されたサービスだけが利用可能です。

家族が「訪問介護を増やしたい」と思っても、ケアマネが「今は転倒予防が優先」と判断し「通所リハビリ」を優先させれば、支給限度額の関係で希望が通らないこともあります。

希望する支援がある場合は、早めにケアマネージャーに相談しておくことが大切です。

5-5.介護保険ではできないことが意外と多い

介護保険はあくまで「介護」のための制度であり、家事代行や雑用を幅広く頼める仕組みではありません。

対象外の例:

• 草むしり

• 家族分の食事作り

• ペットの世話

• 大掃除・片付け

自治体によっては介護保険外サービス(自費)で補える場合があるため、必要に応じて併用を検討しましょう。

6.今後の制度改正と介護費負担の未来予測

介護保険制度は、これからの高齢化を踏まえると今後も大きな改正が続いていきます。

ここでは、最新の流れと今後の方向性を3つのポイントで整理します。

① 働きながら介護できる環境づくりが進む

2024年改正では、介護離職を防ぐために、介護休業の取りやすさ向上や

フレックス・リモートワークの推進など、仕事と介護の両立支援が企業に求められています。

② 介護DX(デジタル化)で負担を減らす流れが加速

AIケアプラン、見守りセンサー、オンライン診療など、介護現場のデジタル化が急速に普及。

在宅介護でも “見守り・判断の負担”が軽くなる時代 に向かっています。

③ 2027年改正以降は“制度の持続性”が中心テーマになる

後期高齢者が一気に増えるため、

自己負担の見直しやサービスの重点化など、制度を維持するための改革が進む見込みです。

介護保険は3年ごとに更新される“変わり続ける制度” ですが、申請をして使える金額の上限の中で、あらかじめ決めたサービスを利用する、というルール自体は変わりません。そのため、必要になってから調べるのではなく、早めに正しい情報を知っておくことが、家計と家族の負担を減らすいちばんの備えになります。

介護の負担は、制度を“単発”で使うのではなく、状況に合わせて掛け合わせることで大きく減らせます。

本記事を参考に、ご自分の家庭に合った制度プランを、今日から少しずつ整えてみてほしいニャ。

制度を組み合わせるだけでこんなに負担が違うなんて驚きだったなぁ。…って、ママどうして泣いてるの!?

私たちもいつか介護が必要になって、マネ娘たちに迷惑かけてしまったらと思うと悲しくなってきちゃったの〜!

確かにな〜。なるべく元気でいるために、一緒に運動して健康寿命を伸ばそう!明日から走るか!

良い習慣だニャ!(僕は家でゆっくりするニャン)

※2025年12月時点の法律や自治体の制度に基づき執筆しています。制度を利用する際には最新の情報をご確認ください。

住まいのお金相談室代表/ファイナンシャル・プランナー(CFP®)・1級FP技能士

大学卒業後地方銀行に入行。法人向け、個人向け融資業務に従事。7年間の子育て専業主婦を経験後、不動産販売、損保会社、メガバンクでの住宅ローン相談窓口を経てFPとして独立。並行して親の介護や看取りを経験。現在は銀行や保険会社での実務経験と生活体験を活かして、最後まで自分らしく暮らすための住まい計画、資金計画や次世代に資産を引き継ぐ円満相続対策(ファミリーサポート)に力を入れる。BSテレ東「マネーのまなび」、NHK「あさイチ」などのテレビ出演や、日経新聞など新聞や雑誌へのコメントや執筆多数。終活アドバイザー。相続診断士。住宅ローンアドバイザー

HP:https://fparita.com/