県民共済と普通の保険、どちらを選ぶ?違いや向いている人、メリット・デメリットを解説

友達に「保険を県民共済にすると掛金(保険料)を抑えることができてオススメだよ」と言われたんだけど、どうなのかな。

県民共済って、たまに案内の封筒が家のポストに入ってるよね。どんな仕組みの保険なのかあまり知らないなぁ。

保険の見直しは、家計の節約に有効ニャ。ただし、オススメされたからと、何も考えずに切り替えるのは絶対ダメニャ!そもそも県民共済とは何か、メリットやデメリットを知って、自分に向いているか判断するニャン。

保険のことは難しくて後回しにしがちだけど、この機会に考えてみるよ!

・県民共済の特徴として、「手ごろな掛金」「シンプルな保障プランで選びやすい」などある一方で、注意するべき点やデメリットも存在する。

・自分が保険に求めることとプランが合わない場合は、民間保険や他の共済を検討しよう。

・県民共済は、家計に無理のない負担額で、ある程度の保障を得たい人に向いている。

目次)

1.県民共済とは?

2.県民共済のメリット・デメリット

2-1.メリット①:家計にやさしい掛金で加入できる

2-2.メリット②:性別や年齢による掛金の差がない

2-3.メリット③:剰余金が「割戻金」として戻ってくる

2-4.デメリット:保障が自由に設計できないので合わない人もいる

3.民間保険や他の共済との違いは?

4.県民共済はどんな人に向いている?

5.県民共済に加入する手続き

1.県民共済とは?

「県民共済(都道府県民共済)」とは、消費生活協同組合法に基づき認可を受けた生活協同組合が、非営利で営んでいる保険事業です。全国47の各都道府県で、分かれて運営されています。

県民共済は、営利を目的としていないことを強みに、「家計にやさしい掛金」を実現しています。死亡保険や医療保険、傷害保険、火災保険などと似たものである「生命・医療共済」「傷害保障型共済」「火災共済」などを提供しています。なお、保障プランの詳細は都道府県によって異なります。

県民共済では、一般的な保険と違って、保険料は「掛金」、保険金は「共済金」、契約者は「加入者」、配当金は「割戻金」という言葉を使うニャ!

基本的には「○○県民共済」という名称ですが、東京都では「都民共済」、大阪府では「府民共済」、神奈川県では「全国共済」など、地域によって異なります。自分が住んでいるまたは勤務している地域の県民共済にのみ、加入することができます。

全国の共済の加入件数は、合計で2,190万件(2023年3月末時点)となっています。大手生命保険会社と比べても、決して引けを取らない件数です。

2.県民共済のメリット・デメリット

県民共済の特徴として、「手ごろな掛金」「シンプルな保障プランで選びやすい」などありますが、注意するべき点やデメリットも存在します。メリットとデメリットを抑えておきましょう。

メリット①:家計にやさしい掛金で加入できる

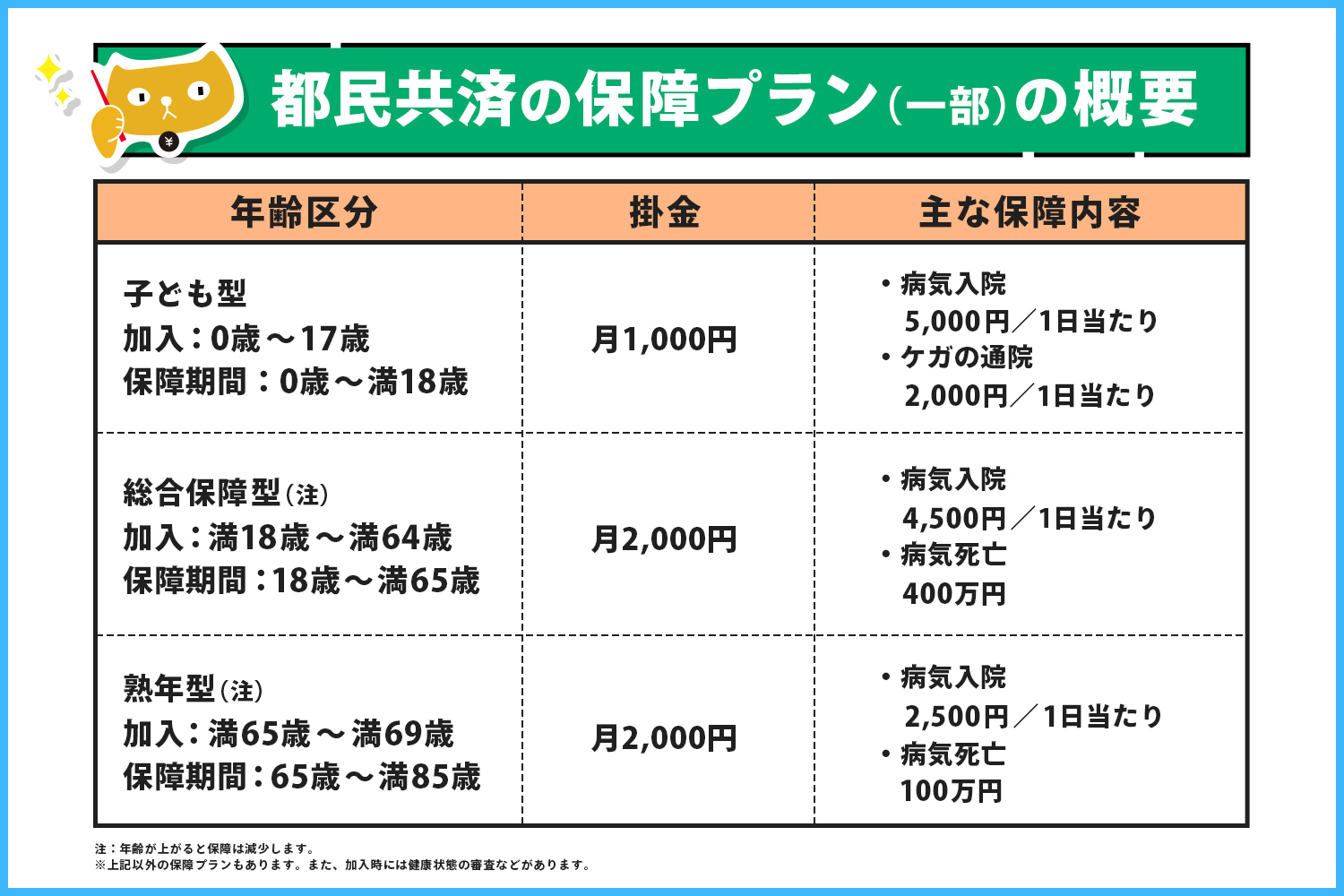

県民共済の魅力は、事業コストを極力減らすことで、月額1,000円や2,000円など、家計に負担の少ない掛金で保障を提供している点です。1973年の発足時より加入者が増えてきたことで保障基盤が強化されたため、小さな掛金でも大きな保障を提供することが実現できています。

県民共済の提供している保障プランや年齢区分は、地域によって異なります。例えば、都民共済の場合、次のようなプランがあります。

資料:都民共済ホームページの掲載内容(2024年2月21日時点)をもとに作成

17歳から18歳になったときなどは、自動的に同額のコースへ切り替わるニャ!つまり、途中で脱退しない限り、85歳までずっと保障も持ち続けることができるんだニャン!

非営利である県民共済は、民間の保険会社と違って、大がかりな広告や営業担当者をたくさん雇った営業などはしていません。折込広告や新聞広告等で情報提供を行って、加入者側からの自発的な申込を促すことで、募集コストを極力抑えています。

家のポストに案内が入っていたりするのはそういうことなんだね!

非営利だからこそ、過剰な営業を省いて事業コストを抑えられるんだね。その分、掛金を安くしてくれるのはありがたい!

メリット②:性別や年齢による掛金の差がない

県民共済の生命・医療共済は、年齢区分が同じプランなら、性別や年齢による掛金の差がありません。年齢が上がっても、掛金が上がらないことはメリットと言えます。

じゃあ夫婦がそれぞれ毎月1,000円のコースに加入したら、1年間で合計2.4万円の掛金ということになるんだね!わざわざ見積りをしなくてもわかるから選びやすい!

また、年齢区分が同じプランなら、いつ加入しても保険料が同じという点も魅力です。例えば、都民共済で総合保障型の月1,000円コースに加入するとしましょう。すると、20歳や40歳、50歳、60歳など、どの時点で加入しても月1,000円の掛金で済みます。

民間保険は加入時の年齢が1歳でも上がると保険料も上がるものが多いから、保険料が高くなりやすい中高齢者は特に、県民共済の掛金が長所となるニャ。

メリット③:剰余金が「割戻金」として戻ってくる

県民共済では、毎年決算の結果として剰余金が生じたときは、「割戻金」として掛金の一部を加入者に戻してくれます。県民共済は営利を目的としていないため、効率的に経営ができたときは、余ったお金を加入者に返す仕組みとなっているからです。

例えば、都民共済では、令和4年度の割戻率の実績は総合保障型・入院保障型が「11.69%」でした。新型コロナウイルス感染症に罹患された方が多い中でも、これだけの割戻金がありました。過去の割戻率(昭和58年~令和3年)を見ると、割戻金はおよそ20%~40%でした。

これは嬉しい!割戻金が受け取れるから、負担する掛金は実質的に少なくなるってことだね。

デメリット:保障が自由に設計できないので合わない人もいる

県民共済は、あらかじめ決められたいくつかの保障プランの中から選んで加入する形となります。シンプルな仕組みなので、保障内容や掛金が分かりやすいと感じる方が多いでしょう。その反面、「自分が求めている保障内容と合わない」ということがあるので、注意が必要です。

例えば、生命・医療共済では、加入中に掛金が上がらない代わりに、年齢が上がると死亡時や入院時の保障額が下がる仕組みになっています。しかし、年齢が上がったからといって、必要な保障額が減るとは限りません。

自分にピッタリの保障内容を求めるなら、県民共済へ加入するだけでは足りない可能性があるのです。

掛金が一律な分、「この保障内容にしたい」と、細かく指定できないのが弱みだニャン。家族のために手厚い死亡保障を準備したい人は特に注意するニャ。

3.民間保険や他の共済との違いは?

僕の場合、県民保険と一般的な生命保険の「民間保険」、どっちがいいんだろう?

万一のときの保障を得ることができるのは同じニャ。違いや、どのように使い分けたらいいのかを教えるニャ!

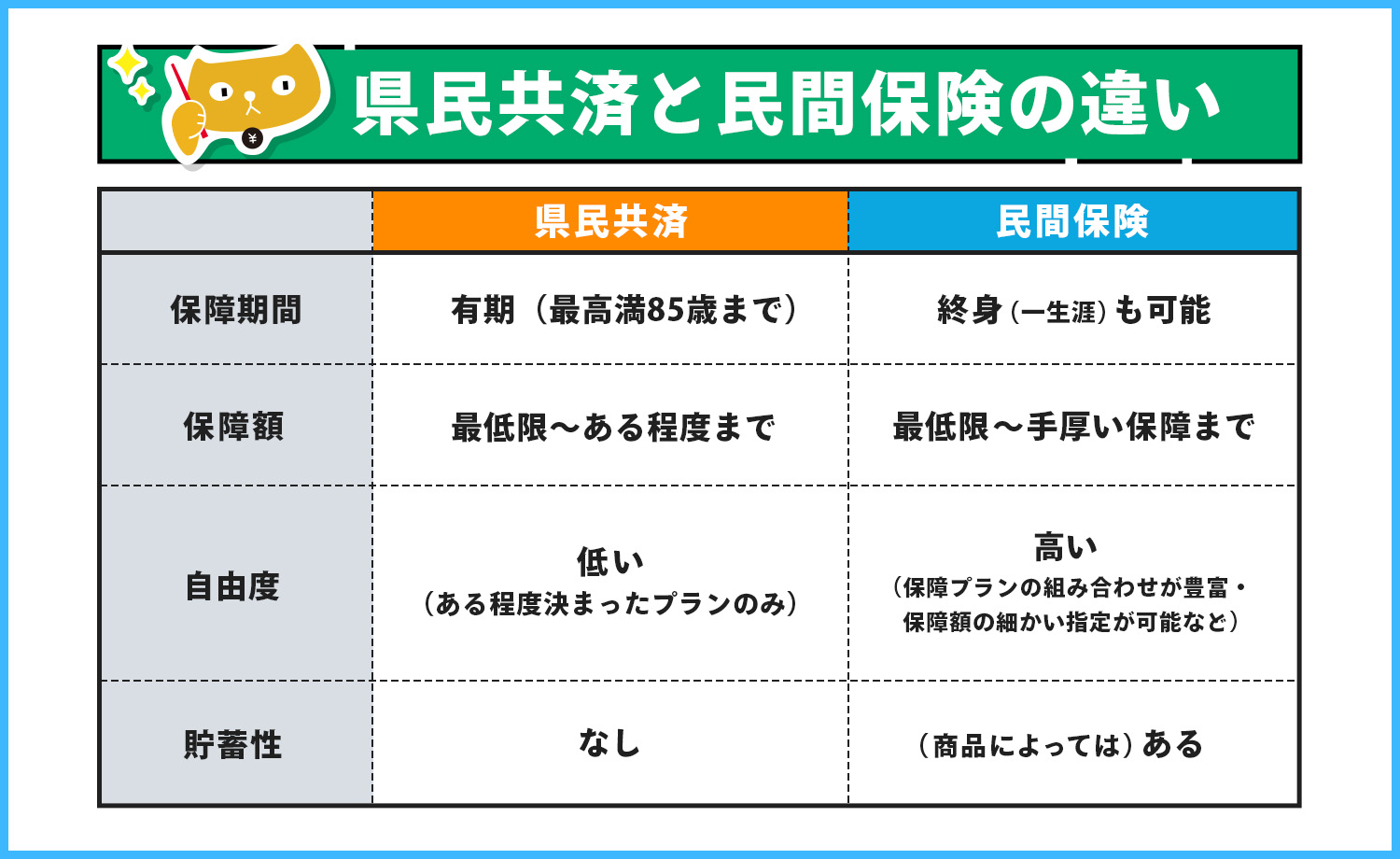

保障の自由度では民間保険が圧勝

県民共済にない民間保険の特徴をひと言でいえば、「商品設計の自由度が高いこと」です。民間保険は、時代やニーズに合わせて様々な新商品を発売していますし、1人1人に合わせて保障プランの内容をかなり柔軟に設定できる仕組みとなっています。

自分の希望している内容が、県民共済で提供しているプランと合わないときは、民間保険の利用も考えましょう。

具体的には、次のケースに当てはまる人は県民共済に向いていない可能性があるニャ。

・一生涯の保障を得たい人

県民共済は最高85歳まで保障が続きますが、90歳や100歳まで保障することはできません。一方、民間保険では保険期間が終身(=保障が一生涯続く)である死亡保障や医療保障の取り扱いが豊富です。

・保障内容をカスタマイズしたい人

「医療保障だけ欲しい」「子どもがいるので死亡保障だけ手厚くしたい」など、人によって必要な保障の種類や保障金額はバラバラなものです。また、県民共済は掛金がお手頃なプランが多いため、手厚い保障を得たい人にはあまり向いていません。

民間保険であれば、自分に合った保障内容にカスタマイズしやすいニャ。

・生命保険で資産形成をしたい人

貯蓄を目的に生命保険に加入したい場合は、県民共済に向いていません。解約したときに支払った保険料以上の解約返戻金(または満期保険金)を受け取ることができる民間の保険商品を探しましょう。

また、民間保険では売り上げを伸ばすために営業活動に力を入れています。

「見直しが必要な時期に合わせて、営業担当者のほうから適宜アプローチしてほしい」

「丁寧な説明や細やかな対応をしてほしい」

といった人は、民間保険のほうが満足できる可能性があります。

こくみん共済との違いは?

似た名前のもので「こくみん共済」があるけど、県民共済とは何が違うの?

こくみん共済は、全労済(全国労働者共済生活協同組合連合会)が運営している共済保険事業です。県民共済と同じく「共済」に分類されますが、運営団体が違います。県民共済と同様に非営利のため、掛金が月1,000円などのお手頃価格で提供されているのが特徴です。

こくみん共済は、共済の中では保障プランのバリエーションが豊富です。

「共済で自動車事故にも備えたい」

「県民共済のプランが、イマイチ自分と合っていない」

というときは、こくみん共済などのほかの共済の保障プランもチェックしてみると良いでしょう。

ちなみに「共済」とは、“互いに助け合う”、“お互いにお金を出し合って何かをする”といった意味を持つ言葉ニャ。

だから共済保険事業の仕組みを簡単にいうと、「一定の地域や職域にいる仲間たちが経済的に助け合うこと」と考えるとイメージしやすいかもニャン。

4.県民共済はどんな人に向いている?

県民共済は、家計に無理のない負担額で、ある程度の保障を得たい人に向いています。

どの年齢層でも、幅広い保障がお手頃価格で手に入るため、お守り代わりに保障を持っておきたい人にピッタリです。「自分に合ってそう」と思ったら、加入を検討してみてはいかがでしょうか。

・家計の負担を減らすために、掛金を安く抑えることを重視したい人

・万一の時でも、「ある程度は貯金からも出せる」と考えている人

・子どもが小さくてケガや病気が多いので、念のため、子どもの保障が欲しい人

・面倒な見積り作業などをせずに、とりあえず保障を得たい人

・保険に一生涯の保障や貯蓄性を求めていない人 など

他にも、同一コース内なら性別・年齢に関わらず掛金が一律である県民共済は、「新しく保障を持ちたい中高齢者層」や、「一時期だけ保障を手厚くするために加入したい人」にも向いているニャ。

県民共済が向いている人なら、上手く活用することで掛金を抑えながら病気やケガに備えることができるね!

終身保障がほしいときや貯蓄性のある保険がほしいときは、民間保険を検討すればいいんだね。判断しやすい!

5.県民共済に加入する手続き

「県民共済に加入しよう!」と決めたら、加入する県民共済ホームページの案内に従って手続きを行いましょう。インターネットや、郵送、銀行(取扱金融機関に限る)などで申し込むことができます。

このとき、組合員になるための出資金(大体200円程度)の支払いも必要となります。初回掛金の支払いと同時に、口座振替などで引き落とされるのが一般的です。この出資金は、基本的には組合を脱退する時に全額返ってきます。

何となく不安で民間保険に色々と加入していたけど、少しは貯金もあるから手厚い保障が絶対必要というほどでもないし、県民共済への切り替えを検討してみようかな。

いいね!毎月の支出が減らせたら、その分飲み代に回そうっと!

コラ~!保障があっても、健康管理はおろそかにしちゃだめニャ。リモートワークで体が鈍っているマネ男は、浮いたお金でスポーツジムに通うといいニャー!

ひぇ~!

▼この記事を読んでる人にオススメ

・社会保険って何ができるの?意外と知られていない種類やカバー範囲、保険料を解説!

・自動車保険の支払いにTポイントが使える!? SBI損保のサービスをご紹介

・こんなのも対象、家族分も含められる!実は知られていない医療費控除で所得税、住民税がお得!

・人生の選択肢を増やす「FIRE」「サイドFIRE」「バリスタFIRE」とは?

ファイナンシャルプランナー(AFP)

保険や投資信託などの金融商品を販売せずに、お客様の味方となってアドバイスを行うお金の専門家。共働きや海外転勤がある家庭を中心に、年100件近いペースで個別相談を受ける。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンライン・動画によるマネー講座などでも活躍中。小学生2人の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)