介護保険料は65歳からの負担増に注意!?負担額の計算方法から介護保険のしくみを解説

目次)

1. 介護保険って?しくみ・基本を解説

2.65歳から負担額が増加!介護保険料に注意

3.65歳からどれだけ増える?負担額をシミュレーション!

4.今後も介護保険料は上がっていく?対策は?

この前、会社の先輩と給与明細の話になって、40歳になったら介護保険料が天引きされてたって言ってたんだけど、

あれって何に役立つものなの?介護というからには将来の介護関連に役立つものなのはなんとなく分かるけど、

40歳って介護がまだ必要になる年齢ではないし、どうして加入する必要があるんだろう…?

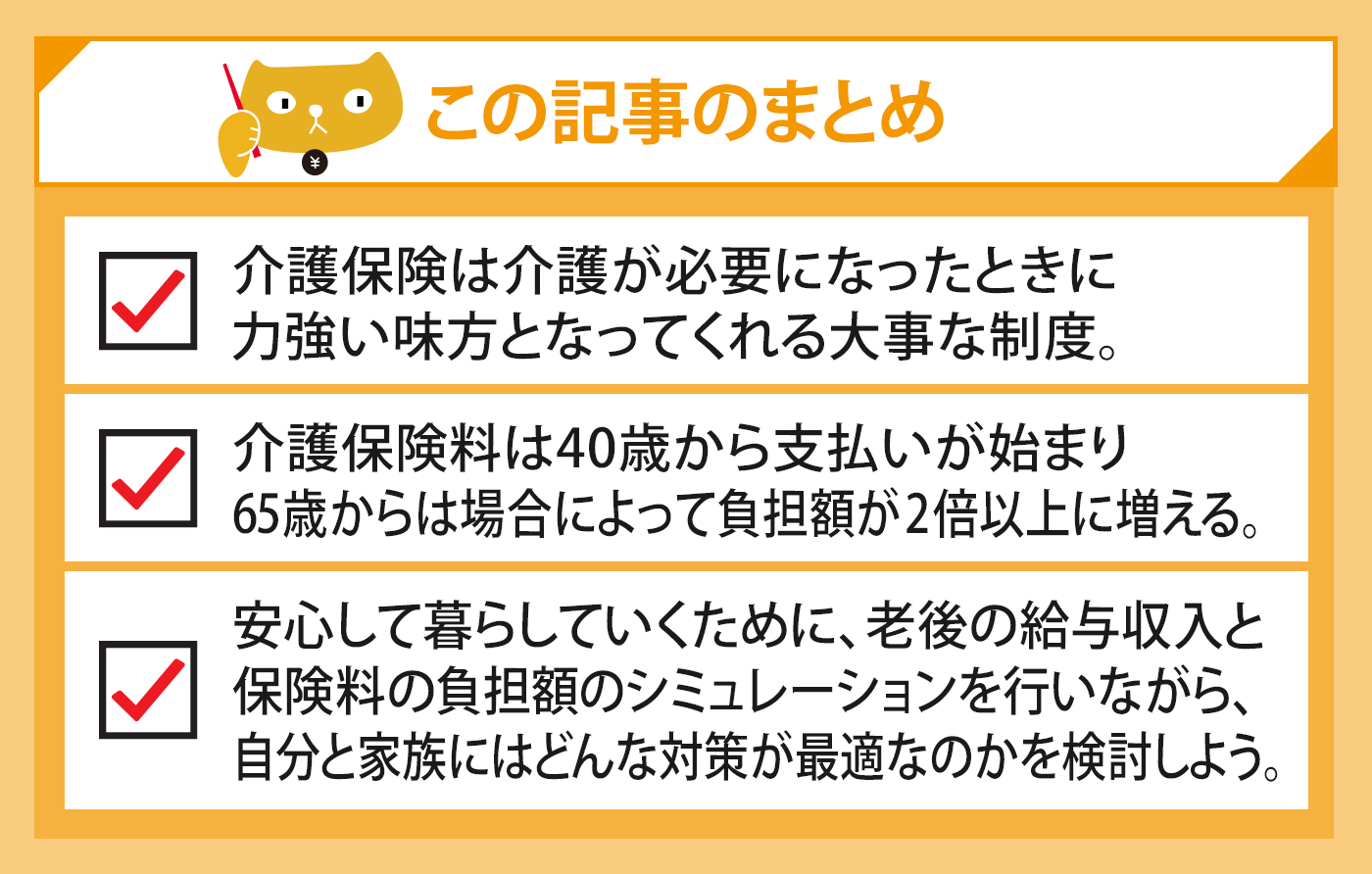

介護保険は将来介護が必要になったときに力強い味方となってくれる大事な制度ニャ!

ただ、40~64歳までは事業主(会社)が介護保険料の半分を負担してくれているから、それほど負担が大きいとは感じないけど、65歳以降は会社の負担がなくなるため負担額が急に上がって戸惑う人も多いニャン。

というのも、65歳になると介護保険の分類が変わって、保険料は市町村ごと、さらに所得に応じて異なってくるから、現在より負担額が大幅に増加するケースも多くなってきてるニャ。

そうなんだ!確かに先輩もいまの負担額はそんな気にならないと言っていたけど、65歳から上がるのか…。

なにか対策はできないのかな?そもそも必ず払わないといけないのものなの?

介護保険は老後の安心のためにも、40歳以降は終身支払い続けていく必要があるニャ!

せっかくだからこの機会に、介護保険とはどんなときに役立つのか教えるニャン!

1.介護保険って?しくみ・基本を解説

まずは介護保険制度の財源である介護保険料という視点から、介護保険制度のしくみを見ていくニャ!

介護保険制度とは?

介護保険制度は、介護が必要になっても家族だけでなく、社会全体で支えていけるようにと2000年にスタートした制度です。

少子高齢化・核家族化が進んできたことから、介護が必要になる人が増え、多くの場合において家族だけで最期まで介護していくのは難しく、介護保険サービスを利用して生活するようになります。その介護費用を全額支払うのは経済的負担が大きくなることから、1割・2割・3割負担で利用できるように、介護保険制度が整備されています。

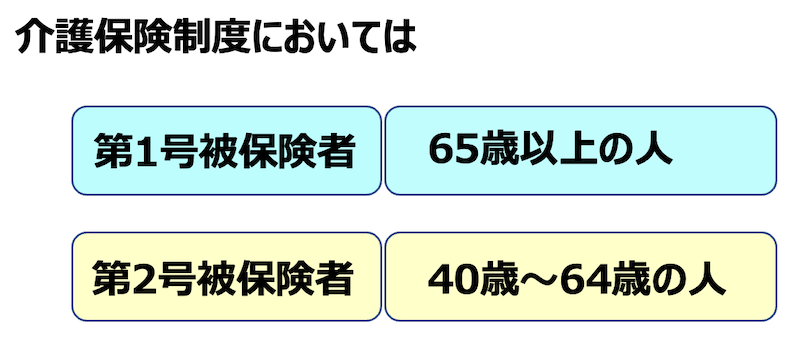

介護保険サービスを利用できるのは、

・65歳以上の第1号被保険者で、介護が必要になり、要支援・要介護と認定された人

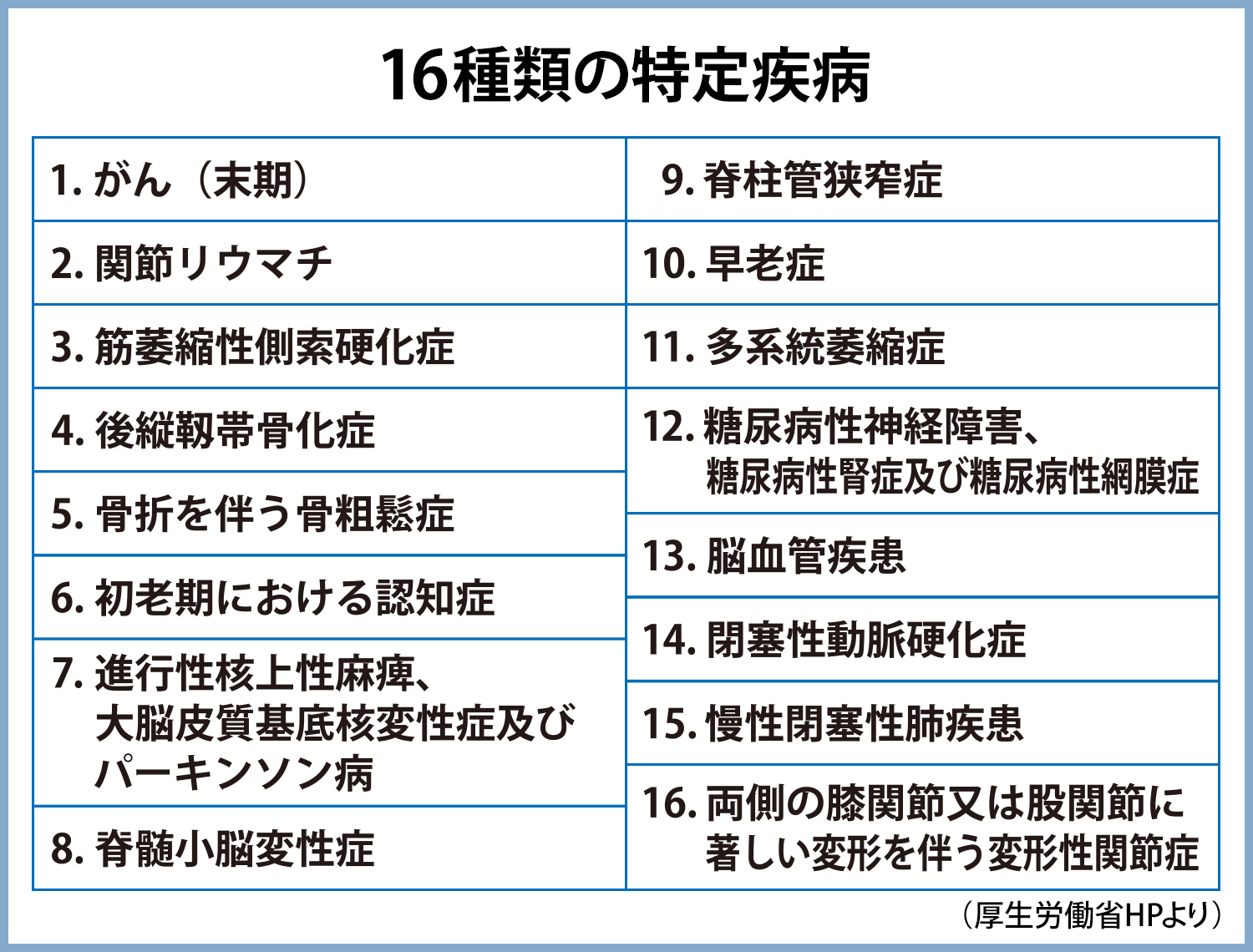

・40~64歳の第2号被保険者のうち、加齢が原因の16種類の特定疾病※で介護が必要になり、要支援・要介護と認定された人

です。

ここで言う、第1号被保険者、第2号被保険者は、国民年金とは全く違う分類の仕方なんだ。

介護保険は“年齢”によって自動的に分けられるんだね。

その通りニャ!ちなみに、介護サービスを利用するには、加齢が原因の疾病であることが条件だから、

交通事故に遭い介護が必要になった第2号被保険者の場合は、介護保険サービスを利用することはできないニャ。

※16種類の特定疾病

介護保険の財源

介護保険の財源の半分は国、都道府県、市町村からの税金(公費)で、残りの半分は65歳以上の第1号被保険者と、40~64歳の第2号被保険者の保険料で構成されています。さらにその保険料は、第1号被保険者が23%、第2号被保険者が27%という割合になります。

つまり、40歳以上の人が一生支払い続ける介護保険料は、介護保険制度維持のための大切な財源でもあるんだニャ。

介護保険料を納めることは、自分の老後だけじゃなく、自分の子どもやいま若い人たちが高齢になったときにも困らないためのしくみをつくるということを覚えておいてほしいニャン。

介護保険料の徴収は40歳から

「40歳の誕生日の前日」の月から特段の手続きは必要なく、自動的に介護保険料の徴収対象となり、支払いが始まります。

会社員や公務員の場合は、勤務先の健康保険を通して、健康保険料と一緒に給料から天引きされます。介護保険料は事業主と折半で、本人負担は半分だけで済むこともあり、介護保険料を支払っているという自覚が薄い人が多くなっています。

自営業者の場合は国民健康保険に加入していることから、健康保険料・介護保険料は資産額などに応じて、市町村が決めています。支払い通知が届くと、世帯分の保険料を世帯主がまとめて納めるため、介護保険の支払いが始まったという自覚が明確です。支払方法は送付されてくる専用の納付書で金融機関やコンビニエンスストアで支払うか、指定口座からの引き落としを選択します。

無職の人の場合でも、生活保護受給者などを除き支払い義務があります。ただし、支払いが困難な場合は、減免制度や猶予制度を利用できます。なお、第2号被保険者で配偶者の扶養に入っている人の場合は、介護保険料の支払いはありません。

なぜ40歳から支払う必要があるのか?という点については、以下のように厚生労働省のHPに記載されているニャン。

65歳からは第1号被保険者に

65歳になると介護保険の第1号被保険者に変わります。これまでと異なり、健康保険料と介護保険料は別々に支払うことになります。介護保険の保険者である市町村により決められた介護保険料額を支払います。年金月額15,000円以上の人の場合は年金から特別徴収(天引き)、その他の人の場合は普通徴収となり、自ら金融機関やコンビニで支払います。

年金受給の繰り下げを行っている場合は、納付書が届いたら金融機関やコンビニで支払うか、口座振替での支払いを選択するようになってるニャ。

もし介護保険料の支払いを滞納するとどうなるの…?介護保険料の支払通知書が届いたのに、ついうっかり滞納してしまったりとか。

納付期限までに支払わないと督促状が届くニャ。延滞金が発生する場合もあるニャン。

また、長期間にわたり、「特別な理由」なく滞納している場合は、介護保険サービスの利用に制限がかかったり、法律に基づき預貯金などを差し押さえられることもあるから注意してほしいニャ!

ひゃー!気をつけます…!ちなみに「特別な理由」って例えばどんな場合?

例えば、災害や生計維持者の死亡などによる場合ニャ。このようなときは迷わず役所に相談してほしいニャン!

2.65歳から負担額が増加!介護保険料に注意

第1号被保険者の介護保険料は、市町村ごとに違います。介護保険サービスを利用する人の割合、介護サービスの利用総額が、市町村ごとに異なるためです。

各市町村は3年ごとに「介護保険事業計画」を見直し、予算の23%を65歳以上第1号被保険者の人数で割って「基準額」を決めます。基準額とは、第1号被保険者一人当たりの平均額のことで、それを基に、各人の介護保険料が決定され、支払通知書が届きます。

この通知書を初めて受け取ったとき、多くの人は「介護保険料って、こんなに高いの!?」と思うはずニャ。

介護保険料は3年ごとに事業計画が見直され改訂されますが、2021年の全国平均基準額は月額6,014円です。

各人の介護保険料は基準額を基に、本人と世帯の前年度の所得状況に応じて数段階に分けられています。国の示す基準例は9段階ですが、実際は市町村によりさらに細分化されているところが多くなっています。

介護保険料の一例を見てみましょう。

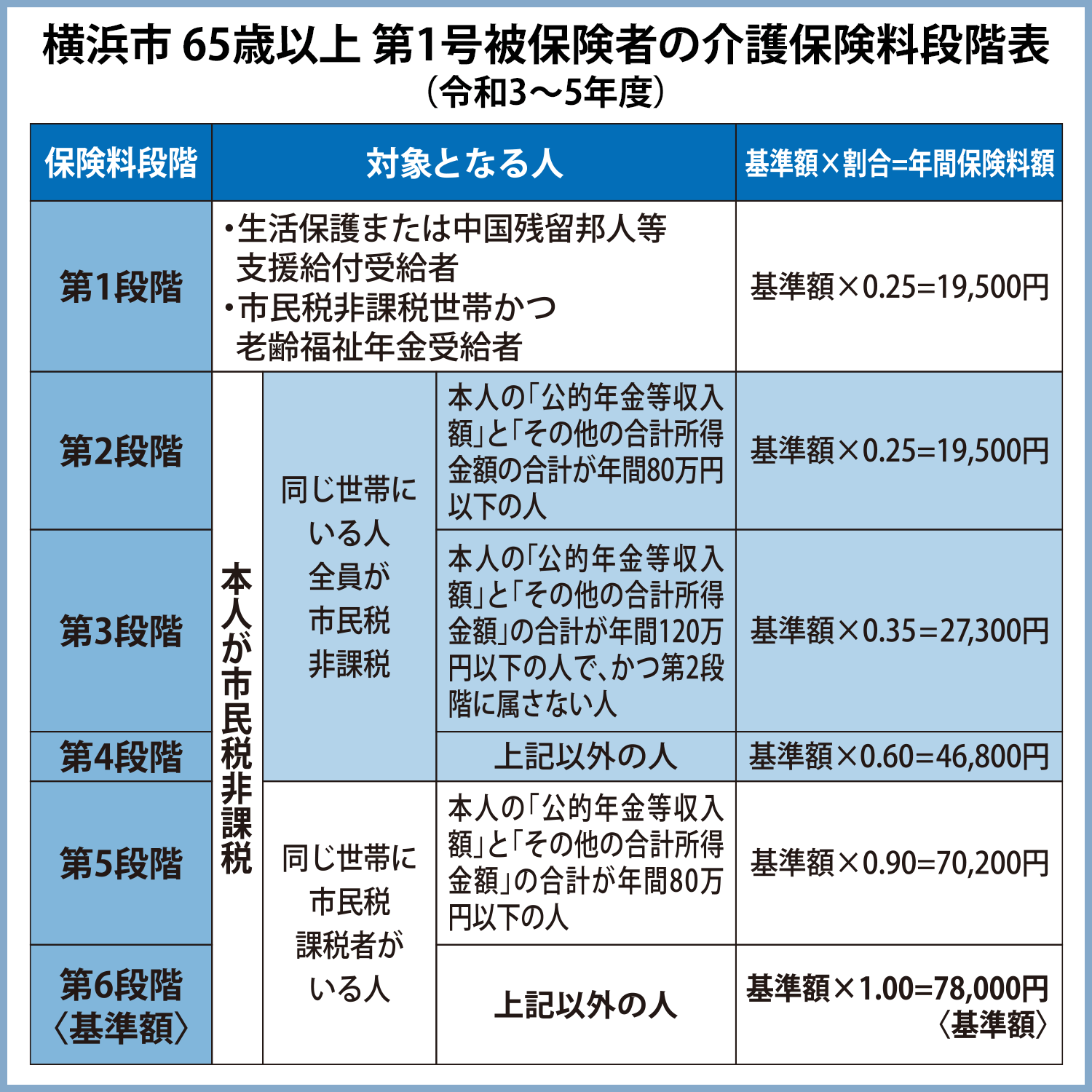

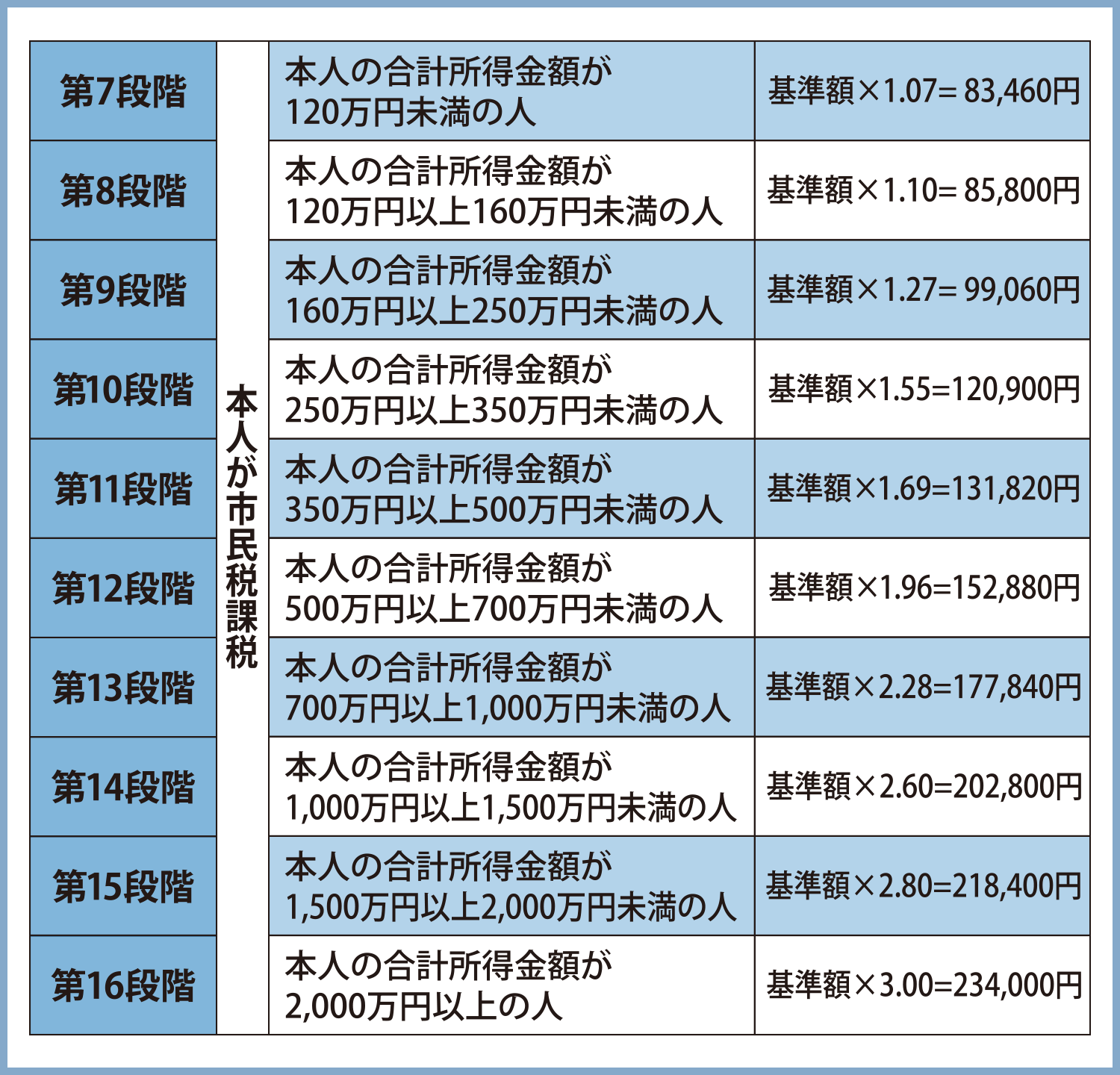

下記は、横浜市の65歳以上、第1号被保険者の介護保険料段階表(令和3~5年度)です。

※詳しい内容は以下のリンクよりご確認ください。

広報よこはま 2021年4月号 横浜市健康福祉局介護保険課

横浜市は人口377万人と、日本一大きな基礎自治体です。第1号被保険者数は92万人、高齢化率は24.4%で、全国平均の28.4%を下回っています。第1号被保険者の介護保険料基準額は年額78,000円、月額にすると6,500円で、全国平均より486円高くなっています。各人の介護保険料は、基準額を基に、所得の低い人は年額19,500円から、高額な人は234,000円と16段階です。

所得だけでもこんな差が出るんだ!確かに、会社に半分負担してもらっていた64歳までと比べると、負担額はけっこう重く感じるね…。

そうなんだニャ。このように、自分の住む自治体のHPに詳しく記載されているから、事前に知りたい場合は一度調べてみるのも良いニャ!

3.65歳からどれだけ増える?負担額をシミュレーション!

次に実際に65歳からどのくらい負担額が増えるのか仮の人物でシミュレーションしてみるニャ。

横浜市在住の会社員Aさん40歳は、現在協会けんぽに加入し、年間40,344円の介護保険料を天引きされています。

65歳になり介護保険料がいくらになり、どのくらい負担が増すのかを、65歳でリタイアするケースと、働き続けるケースで見ていきます。

・収入 年額:480万円・介護保険料支払額:40,344円 (給与明細より)

・65歳以降の公的年金予想額:180万円 (ねんきんネットに入力して割り出した金額)

① 65歳でリタイアし、収入は公的年金のみの場合の介護保険料と現在との比較

180万円-110万円=70万円 (公的年金等控除額110万円を引いた合計所得金額)

横浜市の第7段階に該当し、介護保険料は83,460円

83,460円÷40,344円≒2.07 ・・・約2倍

② 65歳でリタイアせずに働き、年収360万円の場合の介護保険料と現在との比較

180万円+360万円=540万円 (公的年金と給与の合計収入)

540万円×15%+68.5万円=149.5万円(公的年金等控除額)

540万円-149.5万円=390.5万円(合計所得金額)

横浜市の第11段階に該当し、介護保険料は131,820円

131,820円÷40,344円≒3.27 ・・・3倍越

以上のように、Aさんの例では、介護保険料は65歳でリタイアすると約2倍に、働き続けて年収360万円の場合は3倍超に跳ね上がることがわかります。

ここで問題なのは、65歳でリタイアし第1号被保険者となると、前年度の所得を基に介護保険料が計算され、在職時のように会社が半分を負担してくれるわけではないため高くなり、特に1年目の介護保険料の支払いを重く感じる点です。

さらに、65歳から第1号被保険者に変わっても、年金からの天引きになるのは半年程度先からとなるため、それまでの間は納付書を持参して金融機関やコンビニで支払うことも、介護保険料の支払いにより負担を感じやすい要因といえます。

65歳になった途端、負担額が2~3倍!これは確かに初めて通知書を見たときは戸惑っちゃうな…。

なおさら対策を知っておきたい!

4.今後も介護保険料は上がっていく?対策は?

少子高齢化、核家族化が急速に進み、介護保険利用も増加しているため、介護保険料は3年ごとの見直しの度に上がってきています。さらに少子高齢化、核家族化はこれからも続いていくと見られており、介護保険料も上がっていくことが予想されます。

また、介護保険料支払額は上記のAさんの例のように、多くの人の場合、65歳以降は数倍に上がります。その分には退職金を充てれば良いと思われるかもしれませんが、近年では退職金がない企業が増えています。

退職後1年目の介護保険料支払いにあたふたしないための対策として、70歳位まで働ける状況なら、何らかの形で仕事を続けていかれるのが良いでしょう。給与に加えて年金も受給すると所得が増えることから、介護保険料も上がりますが、多くの場合、トータルで考えれば将来の年金受給額を増やすことにつながるため、働き続けるほうが有利となるでしょう。そこで、例えば70歳まで働くとして、年金受給を70歳まで繰り下げるという選択も一手です。

定年後の働き方については前にも教えてもらったね!

・定年後、働く?完全引退? 働き方や知っておきたい制度、ローンの組み方など生活に役立つ情報をご紹介!

また、預貯金や定期預金で貯めていく、個人年金をかけていく、投資経験が豊富なら投資信託を利用するのも良いでしょう。iDeCoやつみたてNISAは特にオススメです。

iDeCoは原則65歳まで加入できるようになり、50代で加入を諦めていた人も加入のデメリットがなくなりました。

また、2022年10月からは、企業型確定拠出年金(企業型DC)の加入者でもiDeCo加入が可能となります。

掛け金が全額所得控除、運用益が非課税、受け取り時の税制優遇により老後資金を大きく増やせる有利な制度です。

2024年12月以降には掛け金の上限も引き上げられ、ますます使いやすくなるから、ぜひ加入を検討してみてニャン。

・どれくらい税金が減る?老後資金作りにiDeCo(イデコ)がおすすめな理由を解説!

・20、30代の利用者が急増中!税金がかからなくなる制度「NISA」って何?

・ほったらかしはもったいない!企業型確定拠出年金の基本から、お金を増やす賢い活用術4選

このようにいくつかの選択肢があるニャ。負担額を大きく減額させたりなくしたりすることはできないけど、どれだけ負担増になるかをあらかじめ知っておき、それに備えて行動をするかどうかで老後の生活が変わってくるニャン。

そうだね。安心して暮らしていくためには、老後の給与収入と保険料の負担額の増加とのシミュレーションを行いながら、自分と家族にはどんな対策が最適なのかを検討することが肝心だね!

その通りニャ!今日のマネ男は珍しくいいこと言うニャン。

ありがとう!…ってそれ、ほめてないよね!?

▼この記事を読んでる人にオススメ

・社会保険って何ができるの?意外と知られていない種類やカバー範囲、保険料を解説!

・在宅で介護したい!知っておきたい公的介護保険サービス

・「親が安心して暮らせる老人ホームを探したい!」必要な費用と捻出法、希望に適った施設選びのポイント

▼話題のポイント投資を詳しく知りたい方はコチラ

・Vポイントを使って投資をはじめよう