社会保険って何ができるの?意外と知られていない種類やカバー範囲、保険料を解説!

目次)

1、そもそも社会保険って?

2、社会保険には5つの種類がある

3、社会保険ができること

以前、保険について教えてもらったけど、そもそも社会保険でどんなことがカバーできるのか具体的にはまだピンときてないんだよね。

「いつ入る?どれが必要?女性のライフステージから考える保険」

社会保険料って、毎月給料から差し引かれているよね。いざという時に助かるんだろうけど、今のところ役に立った覚えがないんだよなぁ。必要あるのかな…。

社会保険は絶対に必要ニャ!実感はなくても、社会保険に入っているからこそ守られていることも多いニャン。今回は、社会保険で何ができるのか基礎的なところを教えていくニャ。

1、そもそも社会保険って?

社会保険とは、私たちの生活を保障することを目的としたもので、万が一の病気やケガに備えるための公的な保険制度です。同時に、安定した収入が無くなった老後も安心して生活できるための公的年金(年金保険)から成り立っています。

もし突然病気やケガになったとき、民間保険会社の医療保険や傷害保険に加入している人(これらの保険に加入する余裕がある人)だけが金銭的に補償されて、加入していない方は医療費全額を自分で払う、というのは毎日の生活がとても不安ですよね。

また定年を迎え安定した収入が無くなった後も、安心して生活していきたいもの。

そこで、毎月の給料から一定額を天引きし、同額を会社からも負担する労使折半制度が確立されています。これが社会保険の仕組みです。

社会保険と、医療保険などの民間の生命保険はとても混同しやすいので注意しましょう。

また、これを機会に会社から支払われている給料額(額面)と銀行口座に入金された差額(手取り)がいくらなのかを調べてみましょう。

そうすることでより一層の社会保険制度の理解に繋がります。

前に教えてもらった給与明細の見方で調べてみよう!

「給与明細 vol.1 給与明細を理解できればお金が貯まる!?」

「給与明細 vol.2 「控除」を知ればお金が増やせる!?」

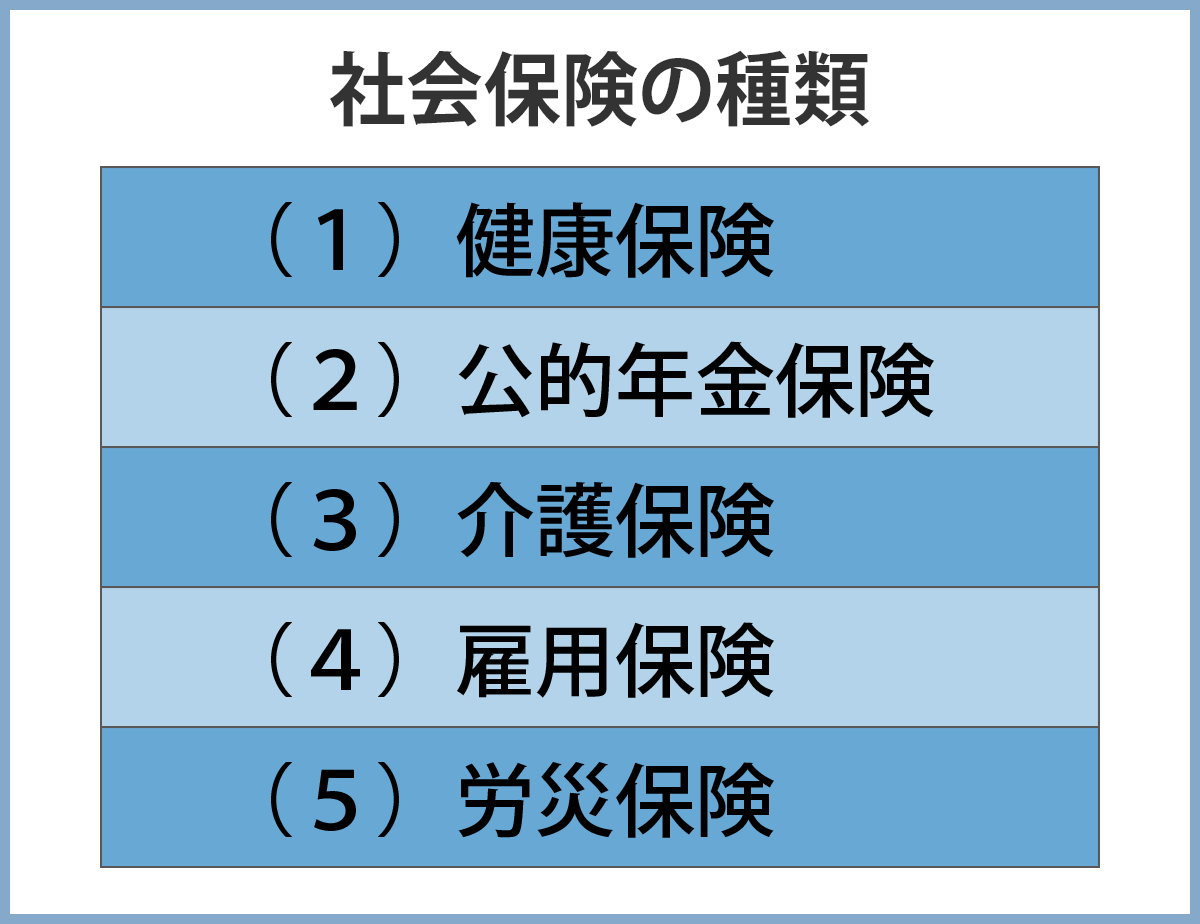

2、社会保険には5つの種類がある

社会保険って一口に言ってもいくつか種類があるんだよね?

社会保険には5つの種類があるニャ。役割も加入条件も異なるからそれぞれ説明していくニャン。

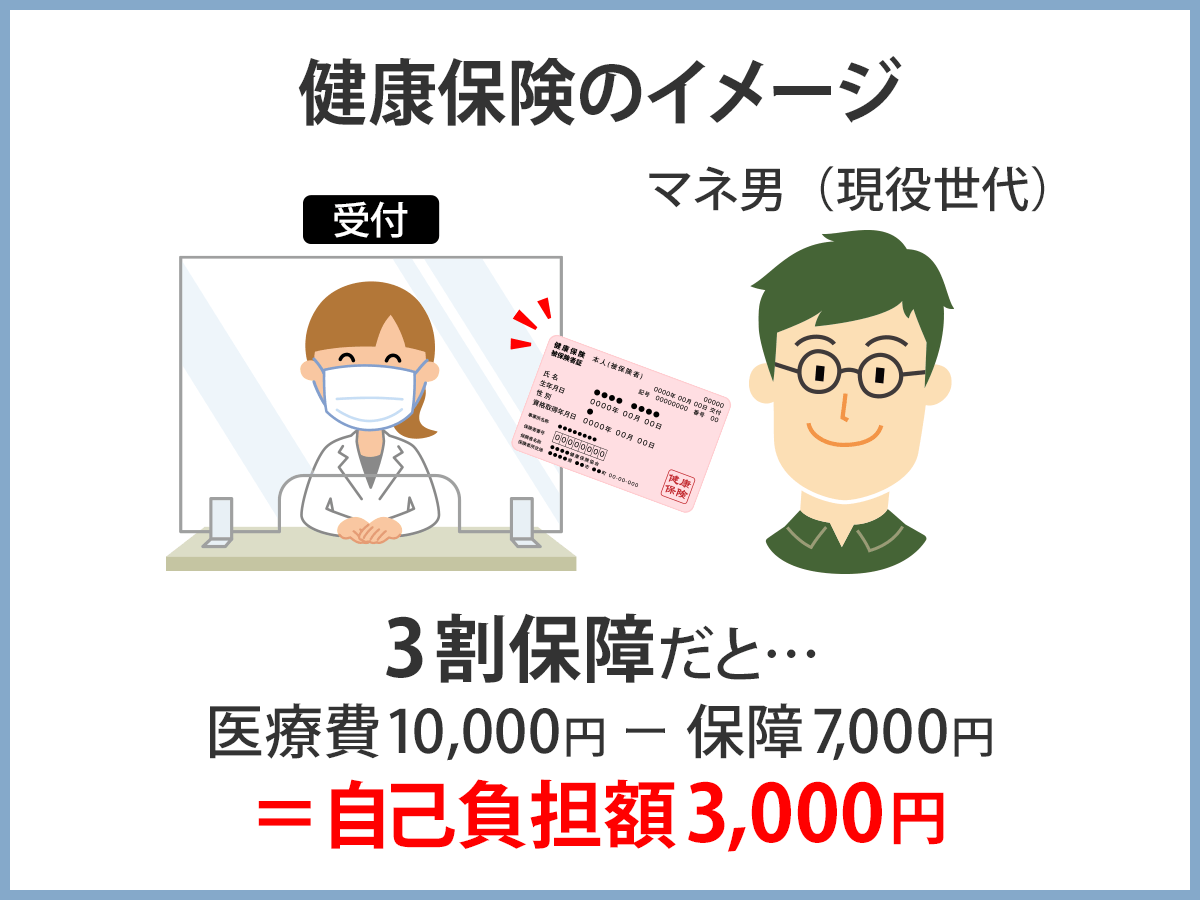

(1)健康保険

病気やケガの治療に必要な医療費を一部保障する制度です。

通常、病院に行くと健康保険証の提示を求められますが、保険証はこの健康保険制度に加入していることの証明となります。

マネ男やマネ娘のような現役世代は3割保障なので、1万円の医療費が必要な場合は7,000円が保障され、自己負担額は3,000円に抑えられます。

この保障を民間の医療保険でまかなう場合は、高額な保険料が必要となります。

会社員の方はほぼ加入することになりますが、自営業やフリーランスの方も必ず加入したいところです。

健康保険制度は、住んでいる地域の区市町村が保険者(運営主体)となる国民健康保険と、勤務先が加入している協会けんぽ・組合けんぽ保険者に分かれます。

健康保険制度に加入している人は、自分の保険者が何かは把握しておきましょう。

会社を退職するときなどの手続きで聞かれることもあります。

勤務先の規模にもよるけど、週20時間以上働いていて1年以上の雇用が見込まれる場合は健康保険制度への加入義務があるニャ。細かい条件に該当しなくても、任意加入といって、事業主と従業員の合意で加入している人も多いニャン。

万が一のために健康保険制度は必ず加入しておきたいところです。なお、マイナンバーカードが今後健康保険証としても機能するようになりました。

(2)公的年金保険

いまの生活を保障するのが健康保険なら、「老後の生活」を保障するのが公的年金制度です。会社員として定年を迎え、安定的な収入がなくなったあとも当然ながら生活費が必要で、年齢に応じて医療費も増額します。この時の支出をカバーするのが公的年金の役割です。

自営業を中心に加入する国民年金保険と、会社員・公務員などが加入する厚生年金保険に分かれます。「いまの生活もギリギリなので老後など知らない」と思われがちですが、万が一亡くなった時の家族への支援(遺族年金)や病気やケガに対する支援(障害年金)も、この公的保険に加入していることが条件になります。

現行制度の年金受取開始は65歳ですが、申し出により前後5年繰り上げ・繰り下げをすることができます。

ただし、繰り上げ・繰り下げをした場合は受取金額も0.5%〜0.7%の間で増減するから、就労環境や貯蓄額など、ライフプランと相談して決めるようにするニャン。

また、これは2022年、繰り下げの上限が75歳となるため、それぞれのライフプランとの兼ね合いが更に重要になってくるニャ。

(3)介護保険

公的年金により老後の生活をカバーしていても、不安なのが介護費用です。

高齢者になってからの食費や住居費はどれくらい必要かを概ね予測することができますが、医療費や介護費用は身体の状態によって大きく変動します。

自治体が認定する介護が必要な状態(要介護状態・要支援状態)となったときに、この公的介護制度が対象となります。

この制度は現金支給ではなく、在宅などで介護サービスを受ける際に、その一部費用に保険が適用されます。本来保険を受けられる対象は65歳からですが、保険料は40歳から納付する義務があり、40歳から65歳のあいだで「老化を原因とする介護状態」になった場合も保険による保障を受けることができます。

(4)雇用保険

万が一失業した場合に必要な給付を受けられる制度です。

失業は毎月入っていた収入が停止するため、労働者にとって緊急性の高いもの。

その時に雇用保険制度から当面の生活費や再就職時の活動費用が支給されます。

失業したら、すぐに給付を受けられるの?

失業の理由として自己都合の場合は給付までに3ヶ月程度の猶予期間が設けられているけど、自分の都合ではなく、会社の意思によってリストラ等が告げられた場合はすぐに保障されないと困るニャ。その場合、失業から猶予期間を設けない制度設計となっているニャ。

(5)労災保険

就業中にケガをしたり、就業状況がもとで病気に罹患したりしたときも、社会保障による生活の保障があります。それが労働災害(通称:労災)です。

雇用保険は勤務先がなくなった状況で対象になりますが、労災は勤務先があっても身体上の都合で通常勤務することができない場合に適用されます。勤務中だけではなく、通勤途中も対象となります。

3、社会保険ができること

いろんな事態に合わせて社会保険にも種類と役割があるんだね!他にはどんなことが保障されるの?

マネ娘は勉強熱心で感心するニャ〜!それも説明していくニャ!

社会保険ができることは「まさか」の保障です。多角的なさまざまな面から保障制度が整備されています。

(1)遺された家族の生活を保障(遺族年金)

一家の働き手や年金の受取り手が亡くなったときに、遺された家族が受け取る年金です。亡くなった方の年金加入状況によって、遺族基礎年金と遺族厚生年金の2種類があります。

遺族年金を受け取れるのは亡くなった方が生計を維持していた配偶者および子どもで、受け取れる子どもは年齢制限があります。

▼モデルケース

<平均年収の夫が亡くなった場合の妻・子供2人の家族に残された遺族年金額>

年収500万円で社会に加入していた夫が亡くなった場合、家族(妻および子)にはまず遺族基礎年金として年額1,005,600円が支給されます(令和3年現在)。

一方の遺族厚生年金は、亡くなった夫の収入額相当分(標準報酬月額)の3/4前後が受け取れますが、妻が30歳以上であることなど諸条件があります。

老齢厚生年金制度は複雑なので、定期的に自分が現時点でどのような受給資格があるかを確認しておくことが必要です。

(2)短期間で大きな負担となる医療費の補填(高額療養費)

病気やケガで病院に通うと、短期間で多額の医療費が必要となり家計を圧迫します。そこで活用できるのが高額療養費です。1ヶ月の医療費が一定額を超えると、その超過分を後日還付してもらうことができます。

また、所定の手続きにより還付を早めることもできます。民間の医療保険に加入する際は、この高額療養費による支援を含めても、さらに保障が必要かという視点で検討するようにしましょう。

▼モデルケース

前述の「⑴遺族年金」のところでも出てきた、標準報酬月額が28万円から50万円の方に該当する計算式は以下の通りです。

80,100円+(総医療費-267,000円)×1%

仮に総医療費が100万円だった場合、高額療養費制度の活用による自己負担は87,430円です。通常の健康保険制度では3割の30万円負担(100×30%)のため、家計に与える影響は支援はとてもありがたいものです。

ただし、医療機関ごとの計算や月ごとの計算など、細かいルールがあるニャ。高額療養費があるから何も心配なし!ではなく、日頃からの貯金や医療保険の活用もまた大切ニャン。

(3)働けなくなったときの収入保障(傷病手当)

突然の病気やケガでもっとも恐いのは、それまで通りに働けなくなることにより、安定的な収入が無くなってしまうこと。その時に勤務先に代わって手当金が支払われます。

支給条件は連続する3日間を含んだ4日以上仕事に就けなかったことです。

受取金額は収入基準の70%弱ですが、生活維持の支えになるのは大きな安心です。

(4)出産・育児の生活費フォロー(出産育児一時金)

子どもの出産・育児はとてもおめでたいことですが、その間に仕事が出来なくなることや、出産にかかる費用で家計が苦しくなることも現実として想定されます。

その時に一時金を受取ることが出来る制度です。

特定の医療機関で出産した場合に一児につき42万円が支給されます。

このように社会保険はとても充実した保障機能を持っています。これを貯蓄で補おうとしたり、民間の医療保険で相当分の保障を受けようとすると多額のお金(保険料)が必要となります。

社会保険が「優れた医療保険」といわれるのはこのような保障力の高さによるものです。

社会保険をうまく活用することが万が一の備えと生活の安心に繋がるね!

そうだね!まずは自分がいまどのような保障を受けられるのかを確認してみよう。

2人とも社会保険の大切さをわかってくれたみたいで良かったニャ!

もし確認して、現状に不足を感じたら、その不足分を解消するためにどうしたらいいのかを検討していくニャン!社会保障は勤務先(事業主)を絡ませないと手続きが進まないことも多いから、自治体や社労士への相談も必要になってくる可能性もあるニャ。

う、面倒くさそう…。

も〜!すぐそうやって面倒くさがる!

(やれやれニャ)

執筆者:

工藤 崇(ファイナンシャルプランナー)

FP-MYS代表取締役社長CEO。1982年北海道生まれ。相続×Fintechプラットフォーム「レタプラ」開発・運営。資格学校勤務後不動産会社、建築会社を経て2015年FP事務所を設立。1年後の2016年7月に法人化。多数の執筆のほか、Fintech関連のセミナー講師実績を有する現役の独立型ファイナンシャルプランナー(FP)として活動中。

LettePla:http://letteplabiz.com/index.html