がん保険は必要?どう選べばいい?保険のプロが解説!

国立がんセンター・がん対策情報センターによると、「日本人男性の2人に1人、女性の3人に1人」ががんになるとされています。現在も、がんは日本人の死因第1位。医療技術が進んでいるとはいえ、多くの人ががんと向き合っているのが現実です。

やっぱりがん保険には入った方がいいのかな?

でも種類が多くて、どんな保険を選べばいいのか悩むよね。健康保険や医療保険だけだと不十分なのかな?

がん保険への加入は、自分が将来に対して感じている不安やリスクを整理した上で、それらにどのくらい備えておきたいかによるニャ。

がん保険が必要な人の特徴から、保険を選ぶときのポイントをわかりやすく解説するから参考にしてニャン。がん保険と医療保険の両方に加入する場合の注意点なども要チェックニャ!

・医療保険でもがんはカバーできるが、治療の長期化や通院費、生活支出まで考えると別途保障が役立つ場合も。

・公的保険制度(高額療養費制度など)を理解し、不足部分を補う視点で保険を選ぶことが大切。

・がん保険には、診断給付金型・入院給付金型・実損てん補型などがあり、自分の不安に合わせた選択が必要。

・保険料・保障内容・通院対応・ネット完結などを比較し、自分に合った商品を選ぼう。

目次)

1.がん保険への加入は必要か?

1-1.医療費の自己負担はどれくらい?

1-2.がん保険が向いている人の特徴

2.医療保険に入っていてもがん保険は必要?

2-1.がん保険と医療保険の違い

2-2.がん保険と医療保険の加入の判断

3.がん保険はどう選べばいい?

3-1.がん保険の選び方

3-2.がん保険選びの条件は?

1.がん保険への加入は必要か?

そもそもがん保険とは、がんに特化した保障を提供する保険のことをいいます。がんと診断された場合や、がん治療のための入院・手術、通院などに対して給付金が支払われます。

まずはがん保険の基本から、がん保険が向いている人の特徴を見ていきましょう。

1-1.医療費の自己負担はどれくらい?

がんになると、治療だけでなく、家族のことや仕事のことなど、さまざまな不安が押し寄せます。その中でも特に心配なのが、「医療費はどれくらいかかるのか?」という点ではないでしょうか。

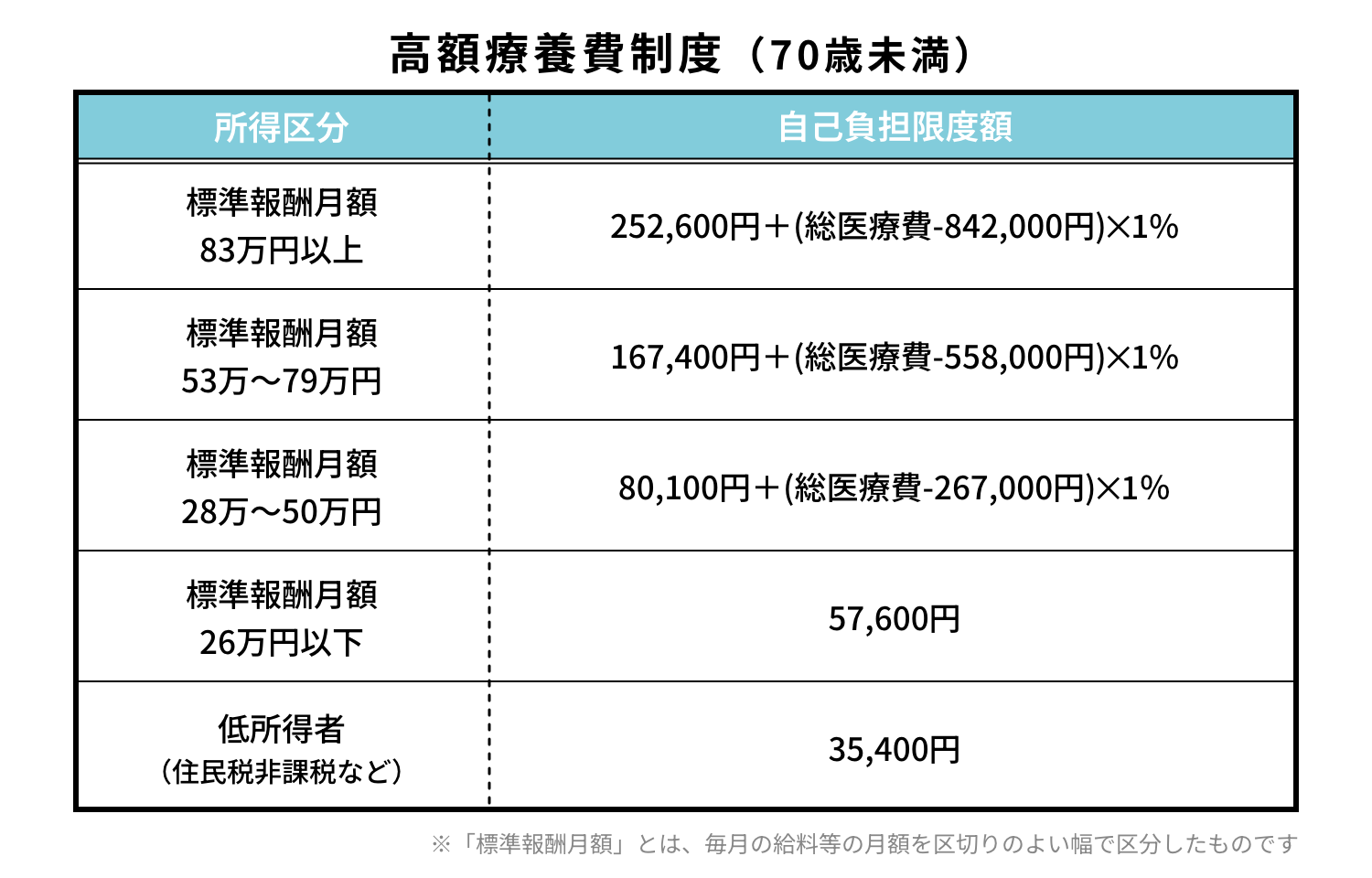

結論から言えば、健康保険が適用される治療であれば、大きな医療費負担を心配しすぎる必要はありません。70歳未満の方なら自己負担は3割。さらに「高額療養費制度」により、一定額以上の自己負担は抑えられます。

厚生労働省の「令和2年度 医療給付実態調査」によると、がん(悪性新生物)の平均的な入院治療費は7万1,800円、通院治療費は6,403円で、自己負担は合計8万円程度となっています(高額療養費制度適用後の金額です)。

ただし、注意が必要なのは、先進医療や自由診療を選ぶ場合ニャ!

なぜなら健康保険が適用されず、すべて自己負担になるからニャン。費用が高額になるケースも多く、家計への影響は少なくないニャ。

また、よくある出費のひとつが「個室代」。

たとえば抗がん剤の副作用でにおいや音に敏感になる患者さんも多く、他人と同室ではつらいという理由から、個室を希望されるケースが多いようです。

しかし、差額ベッド代や入院中の食事代、パジャマのレンタル代などは健康保険の対象外です。

さらに、がん治療は、他の病気に比べて長期にわたることも多く、体力的な負担が大きいため、仕事を休まざるを得ない状況になることもあります。

その結果、収入が減るケースも少なくありません。

また、がんをきっかけに健康への意識が高まり、無添加食品やサプリメントなどを取り入れる方も増えます。こうした日常的な支出も地味にかさんでいきます。

1-2.がん保険が向いている人の特徴

このような背景を踏まえると、がん保険は必ずしも「全員に必要」というわけではありません。ただし、以下のような方には、がん保険への加入が向いているといえます。

• フリーランスや自営業など、社会保障が手薄な人

• がんにかかったとき、お金の心配をせずに先進医療や自由診療を選びたい人

• 治療による収入減で、家族の生活に支障が出る可能性がある人

• QOL(生活の質)を維持・向上させるための費用も確保しておきたい人

2.医療保険に入っていてもがん保険は必要?

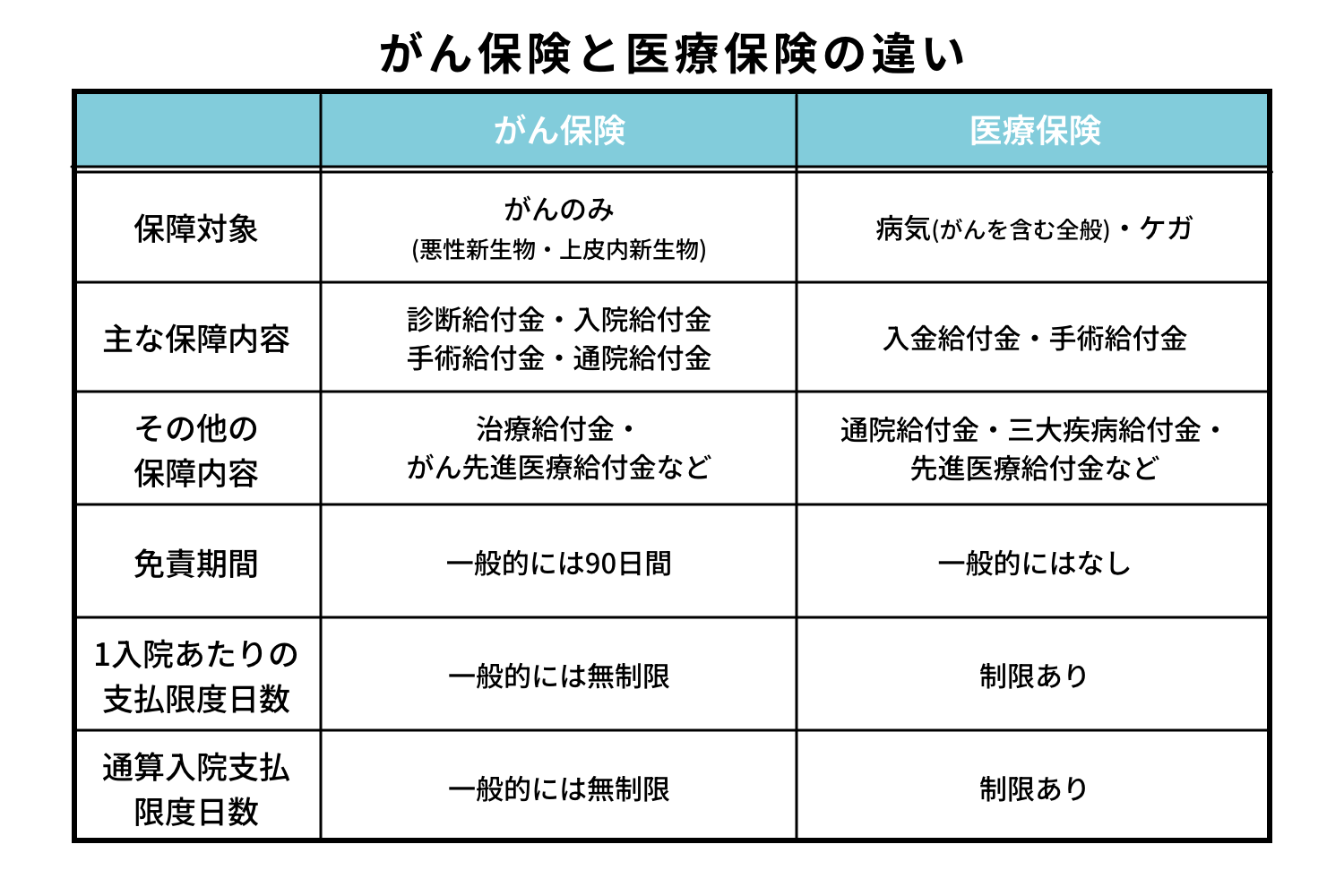

2-1.がん保険と医療保険の違い

がん保険は、がんにかかった場合に備えて、その治療費や生活費の一部をカバーする保険です。一方、医療保険は、病気やケガ全般の治療にかかる医療費をサポートする保険で、より幅広いリスクに対応しています。

がん保険と医療保険には以下のような違いがあるニャ。

<対象となる病気の範囲>

医療保険とがん保険の最も大きな違いは、保障の対象となる病気やケガの範囲です。

がん保険:「悪性新生物・上皮内がん」の治療を目的とした入院や手術などに特化して保障

医療保険:「がんを含む病気全般やケガ」の治療を目的とした入院や手術を保障

<主な保障内容>

がん保険:

・診断給付金:がんと診断されたときに一時金(例:100万〜200万円)を受け取れる。一度きりの支給型と、複数回受け取れる型がある。

診断給付金は、治療費や生活費など、さまざまな用途に利用できるので使い勝手がよいニャ。

・入院給付金:入院日数に応じて、1日あたりの金額が支給される。

・手術給付金:所定のがん手術に応じた金額が支払われる。

・通院給付金:がん治療のための通院時に受け取れる。近年は入院よりも通院治療が増加傾向にあるため、重視したい給付金の1つ。

医療保険:

・入院給付金:病気やケガで入院した日数に応じて給付金が支払われる。商品によっては、入院時にまとまった一時金を受け取れるタイプもある。

・手術給付金:病気やケガに対応する手術を受けた際に支払われる。

<その他の保障内容>

がん保険:

・治療給付金:放射線治療や抗がん剤・ホルモン療法などに応じて支給される。

・がん先進医療給付金:厚労省が定めた「先進医療」を受けた場合に、技術料が支給(上限2,000万円が一般的)される。

医療保険:

・通院給付金:入院をともなう治療後、通院した日数に応じて支給される。

・三大疾病給付金:がん・心筋梗塞・脳卒中など、重大疾病に対する一時金。

・先進医療給付金:がんに限らず、厚労省指定の先進医療にかかる技術料をカバーする。

<免責期間の有無>

がん保険:一般的に契約日から90日間は「免責期間(保障対象外)」となる。これは、自覚症状が出た後の駆け込み加入を防ぐための仕組み。

医療保険:契約成立と同時に保障が開始。免責期間は基本的に設定されていない。

<入院日数の支払限度>

がん保険:入院給付金に限度日数なし(無制限)で、長期治療に対応しやすい設計。

医療保険:60日型・120日型などの支払限度があり、長期入院には制限がある場合もある。

<通算での支払限度日数>

がん保険:基本的に制限なし。

医療保険:通算1,000日などの制限がある商品も多い。180日以内に再入院した場合は「同一入院」とみなされるのが一般的。

2-2.がん保険と医療保険の加入の判断

がん保険と医療保険には、それぞれに特徴があります。

医療保険でも、がんの手術や入院は保障されますし、治療に健康保険が適用される場合は、自己負担が3割で済みます。加えて、「高額療養費制度」も利用できるため、自己負担額はある程度抑えることができます。医療の進歩もあって、がんは徐々に治る病気になりつつあり、手術や入院の日数も短くなってきています。

うーん。それなら、がん保険はそれほど必要ではないように思えてくるけど…。

そう感じる人もいると思うけど、がんにかかった場合に必要となるお金は、治療費だけではないことは考えてるかニャ?

がん治療は長期にわたるケースも多く、体への負担も大きいため、仕事をやめたり、職種を変えたりすることもあります。

働き方が変われば、当然ながら収入が減る可能性もありますし、家族が看病に時間を割くことで仕事に影響が出ることもあります。治療費に加えて、変わらず生活費もかかってくるなど、こうした面も無視できません。

また、がんになったことをきっかけに、QOL(生活の質)を意識して生活を見直す方も少なくありません。たとえばウィッグの購入、無添加食品への切り替え、サプリメント、マッサージなど、医療費以外の出費がかさむこともあるでしょう。

確かに…!がんになると、さまざまな面に影響が出るよね。

その点、がん保険の「診断一時金」は、まとまった金額を一括で受け取れるため、治療費だけでなく当面の生活費や、生活の質を保つための費用にも活用できます。さらに、がん保険には通院治療を保障するタイプも多く、給付金の日数や回数に制限がない商品もあります。

• お金のことは気にせず治療に専念したいという方

• 家族にがんの既往歴があり、自身のリスクを気にされている方

こういった方には、医療保険に加入していたとしても、がん保険をプラスすることを検討してみてもよいかもしれません。

なるほど。がん保険と医療保険、両方入るときの注意点はある?

がん保険と医療保険の両方に加入する場合、「保障内容の重複」と「保険料の負担増」に注意が必要です。

たとえば、入院や手術に対する保障が両方に含まれていると、それぞれから給付金が受け取れる反面、保険料はその分高くなります。保障が手厚くなるのは安心ですが、家計とのバランスも大切です。

無駄な重複を避けたい場合は、「診断一時金のみ」のがん保険を選ぶ方法もあります。医療保険で入院をカバーしつつ、がん保険では自由診療や生活支援の部分を補う、というように役割分担して選ぶとよいでしょう。

いずれにしても、加入を考える際には、自分がどんな不安を抱えていて、どのようなリスクに備えたいのかを整理し、必要な保障を見極めることが大切だニャ!

3.がん保険はどう選べばいい?

3-1.がん保険の選び方

がん保険でも医療保険でも、加入を検討するときに大切なのは「公的保険ではカバーしきれない部分」に備えるという視点です。

日本の公的保険制度は、とても充実しています。

たとえば、「年収500万円の30代男性」が入院した場合を考えてみましょう。

医療費の自己負担が30万円、差額ベッド代が3万円、食事代などが5,000円だったとします。

いったん30万円の医療費を請求されたとしても、「高額療養費制度」を利用すれば、自己負担はおおよそ9万円程度に抑えられます(※実際の上限額は年齢や所得により異なります)。

ただし、差額ベッド代や食事代などの費用は公的保険の対象外なので、全額自己負担となります。最終的に必要となる自己負担額は、およそ12万5,000円です。

つまり、健康保険でカバーしきれない分を、民間のがん保険でカバーするというイメージです。

保障を増やせば安心感は高まりますが、その分、保険料の負担も大きくなります。

特に若い世代であれば、将来のための経験やチャレンジにお金を使いたいという方も多いでしょう。

だからこそ、保険に入るときは、まず公的保険の仕組みをしっかり理解することが大切です。

そのうえで、自分にとって本当に必要な保障だけに絞り、保険料をできるだけ抑えることを意識すると、納得のいく保険選びにつながります。

独身、結婚、子育てなどライフステージ別や、女性ならではの保険の選び方は、こちらの記事で詳しく解説しています。

・【ライフステージ別】人生の節目の保険の選び方と見直し方

・いつ入る?どれが必要?女性のライフステージから考える保険

3-2.がん保険選びの条件は?

具体的にがん保険を選ぶ前に、知っておきたいのが、「がん保険の種類」です。保険期間や保障内容などによって、さまざまなタイプに分類されます。

<保険期間による分類>

保険期間による分類は、大きく分けて「定期型」と「終身型」があります。

・定期型

あらかじめ決められた一定期間(例:5年、10年、または60歳・70歳まで)にがんになった場合に保障されるタイプです。保険料は比較的割安ですが、更新のたびに年齢に応じて保険料が上がるのが一般的です。

・終身型

一生涯にわたって保障が続くタイプです。定期型より保険料は高めですが、契約時の保険料がずっと続きます。保険料の払い方も、一定の年齢までに払い終えるタイプと、一生払い続けるタイプがあります。

<保障内容による分類>

保障内容による分類は、「入院給付金型」「実損てん補型」「診断給付金型」があります。

・入院給付金型

がんになり、長期入院などを想定する場合は、入院への備えを手厚くした入院給付金型を選ぶとよいでしょう。

・実損てん補型

診断、手術、入院、通院などに関わらず、実際にかかったお金を保障します。ただし、申込をするときに保険金の上限を設定する必要があるので、実際に保険金を受け取る時に困らない設定額を設定しましょう。

・診断給付型

がんと診断されたときにまとまった一時金が支払われます。

がん保険の種類を踏まえた上で、具体的にがん保険を選ぶ場合のポイントをまとめるニャ!

<がん保険を選ぶときのチェックポイント>

①自分に合った保障内容かどうか

保障内容は保険商品によってさまざまです。

例えば、診断時にまとまったお金を受け取りたいなら「診断給付金型」、長引く治療に備えたいなら「治療給付金型」など、それぞれの特徴をふまえて選びましょう。

また、商品ごとに給付の条件や回数・頻度に違いがあるので、自分に合った保障を得られるか確認する必要があります。診断給付金については、1年に1回受け取れるのか、2年に1回なのか、受け取り頻度を確認するようにしましょう。頻度が多い方が再発した場合に有利です。

②最新の医療事情に合っているか

医療は日々進化しています。入院日数に応じて給付金を受けるタイプのがん保険は入院期間が短くなり、通院しながらの治療が主流になっている今、あまり役に立ちません。

通院治療でかかる診察費や検査費、治療薬費、交通費などをカバーできる通院保障があるがん保険に加入するなど、最新の医療事情に対応したがん保険を選ぶようにしましょう。

③保険料が無理なく支払えるか

年齢・性別・保障内容によって保険料は異なります。

複数の保険会社の保険料を比較し、必要な保障を無理のない範囲で選ぶようにしましょう。

「安さ」だけでなく、保障内容とのバランスを意識することも大切です。

④満足度調査などで人気が高いこと

満足度調査などで高評価を得ている保険会社は、多くの契約者からの信頼を得ている傾向があります。第三者の評価も参考にしながら、安心して任せられる会社を選びましょう。

⑤見積もりや申込みがネットで簡単なこと

最近では、見積もりから申し込みまでネットで完結する保険も増えています。

こうした保険は、保障内容がシンプルで分かりやすく、保険料も割安な傾向があります。店舗に行かなくても手続きできるのは、忙しい方にとっても大きなメリットです。

どんな保険がいいか迷ったときは、専門家に一緒に考えるといいニャ!

CCC LP(CCC LIFE PARTNERS)では、無料でライフプラン表を作成してくれる「ライフプラン表作成サービス」を展開していて、保険の見直しもできるニャン。

保険以外にも、資産運用の見直しや住宅ローンの計画などもたてられるんだね!

この機に活用して今加入している保険内容を見直してみようかな。

病気の備えも大事だけど、まずは健康でいることが大切だね!よし、今から走りにいくよマネ男!

えぇ、ちょっと待ってよー!

▼この記事を読んでいる方にオススメ

・【ライフステージ別】人生の節目の保険の選び方と見直し方

・将来必要なお金を見える化!ライフプランシミュレーションを作ってみよう!

・いつ入る?どれが必要?女性のライフステージから考える保険

ファイナンシャル・プランナー(CFP)/Money&You取締役

中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを創業、10年間取締役を務め退任。その後現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍110冊、累計200万部超。1級FP技能士。住宅ローンアドバイザー。