高騰する子どもの学費!お金の備え方から、学費の無償化など使える制度・手段を紹介!

目次)

1.子どもの学費 いくらかかる?

1-1.大学までの進路別学費の合計額を紹介

1-2.どのくらい高騰している?なぜ?今後の予想は?

1-3.近年は無償化が進んでいる

2.高騰する学費に備えるために使える手段は何?

①児童手当

②学資保険

③ジュニアNISA

④つみたてNISA

⑤個人向け国債

⑥積立定期預金・定額自動入金

ニュースで見たけど、子どもの学費が高騰してるみたいだね。前回も学費について教えてもらったけど、今後もっと高くなるのかなぁ?

・子ども一人約2,500万円!?教育資金の賢い貯め方・作り方

学費の高騰は深刻化しているニャ。特に私立大学では、ずっと上昇を続けていて、初年度納付金の平均は8年連続で値上がりしているニャ。

もしかして、少子化で子どもの数が減っているから、1人あたりの学費が上がっているのかな。

でも、幼児教育・保育や高校の授業料の無償化とかも始まってるよね?備える手段も増えてそうだなぁ。![]()

その通りニャ!事前に使える制度や手段を知って、子どもが生まれたらすぐに備えを始めることが大切なんだニャ。今回は、子どもの学費の備え方について解説していくニャン。![]()

1.子どもの学費 いくらかかる?

大学までの進路別学費の合計額を紹介

子どもの学費は、進学する幼稚園や学校が国公立なのか、または私立なのかによって大きく異なります。では、どのくらい違うものなのでしょうか。

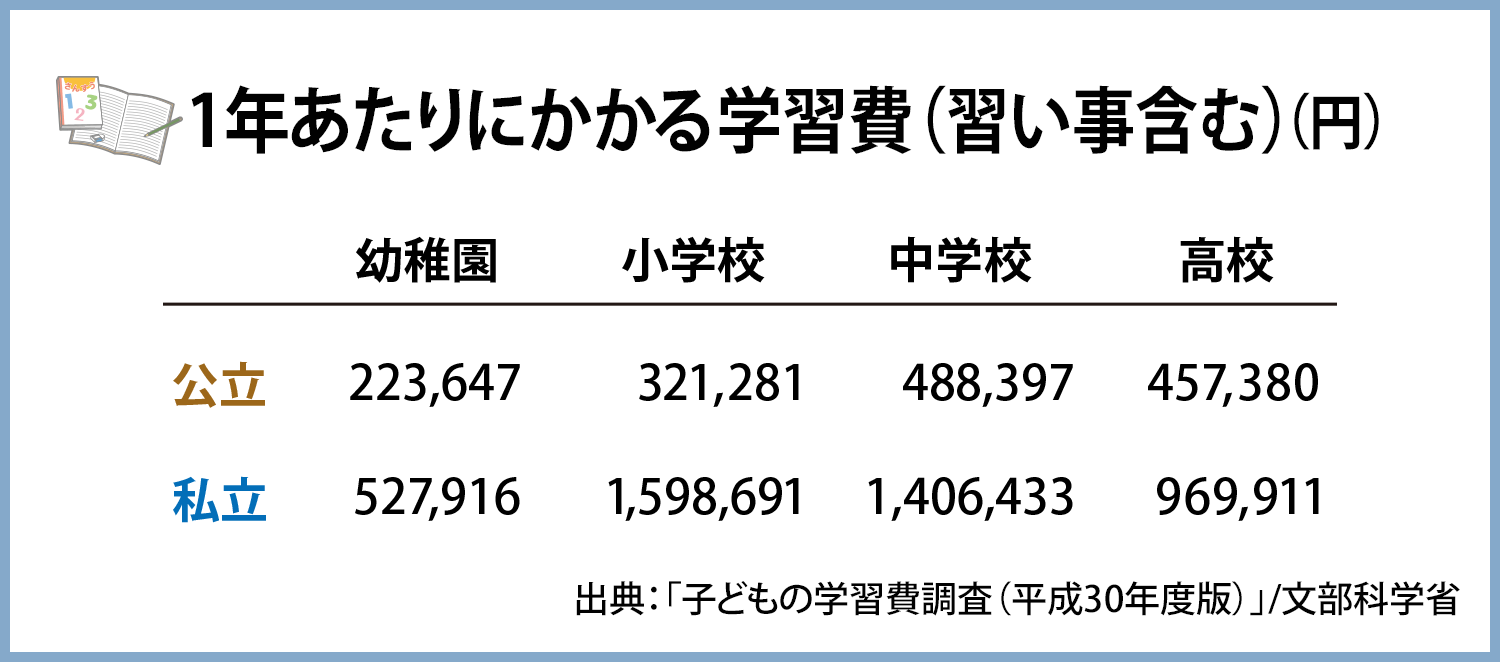

文部科学省のデータより、幼稚園から高校までの学費についてご紹介します。なお、このデータにはピアノやサッカー、塾などの習い事費用も含まれます。

まず、1年あたりにかかる学費を見てみましょう。

幼稚園では、私立は公立に比べて約2.4倍ですが、小学校になるとなんと約5倍にまで差が広がります。中学は2.9倍、高校は約2.1倍と、私立に進むとどの年代でも、公立に比べてかなりの学費がかかることがわかります。

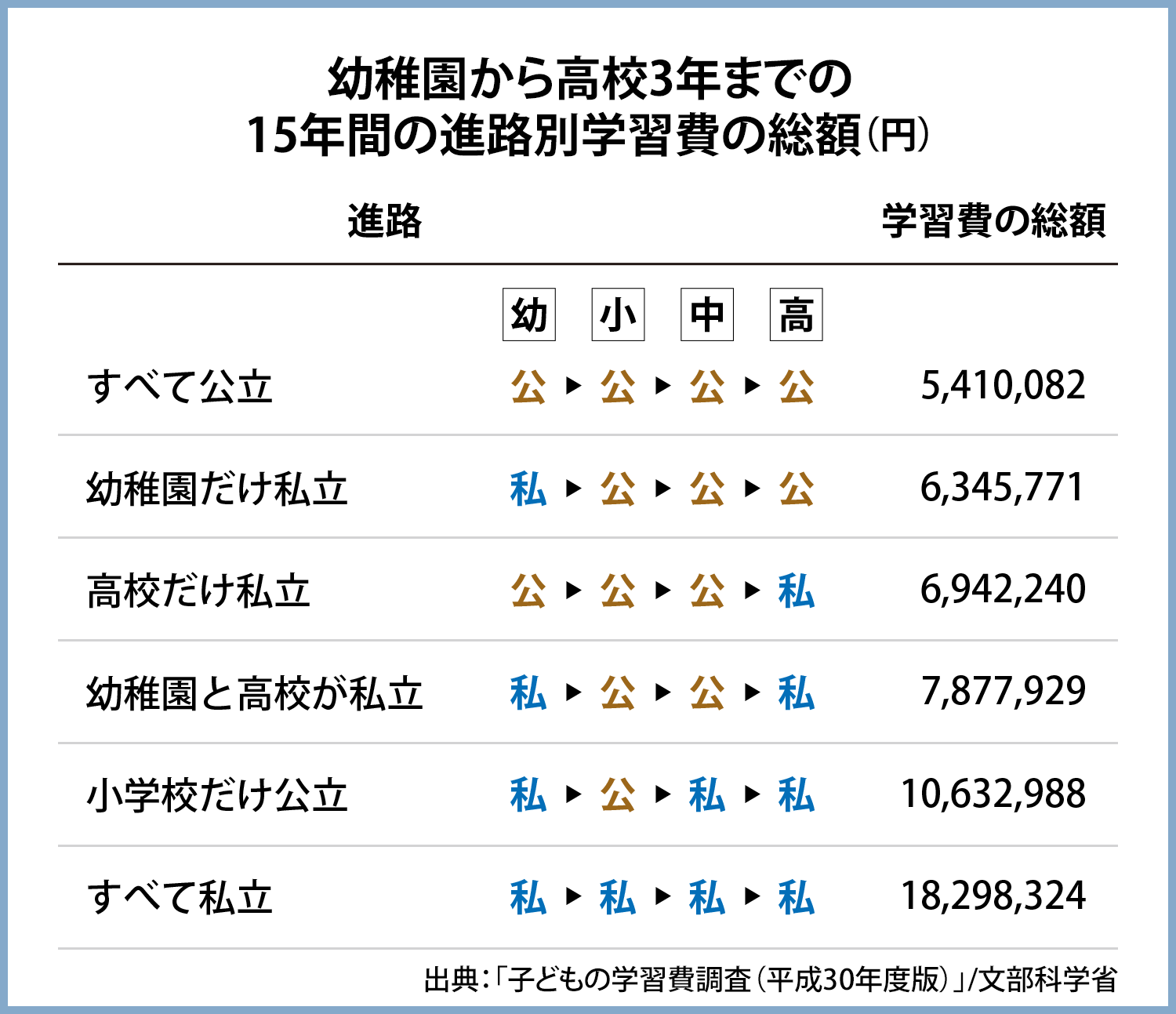

続いて、幼稚園から高校3年までの学費の合計がどれくらいになるのか、進路別に見てみましょう。

すべて公立の場合と、すべて私立の場合で、約1,300万円近くもの差がある…!

そうニャ。2人目計画やマイホーム計画など、ライフプランに大きな影響を及ぼすニャン。

一般的に、小学校で私立に進学すると、そのまま高校まで私立となる可能性が高いため、特に小学校については、先を見通した学費の計画が必要です。

どのくらい高騰している?なぜ?今後の予想は?

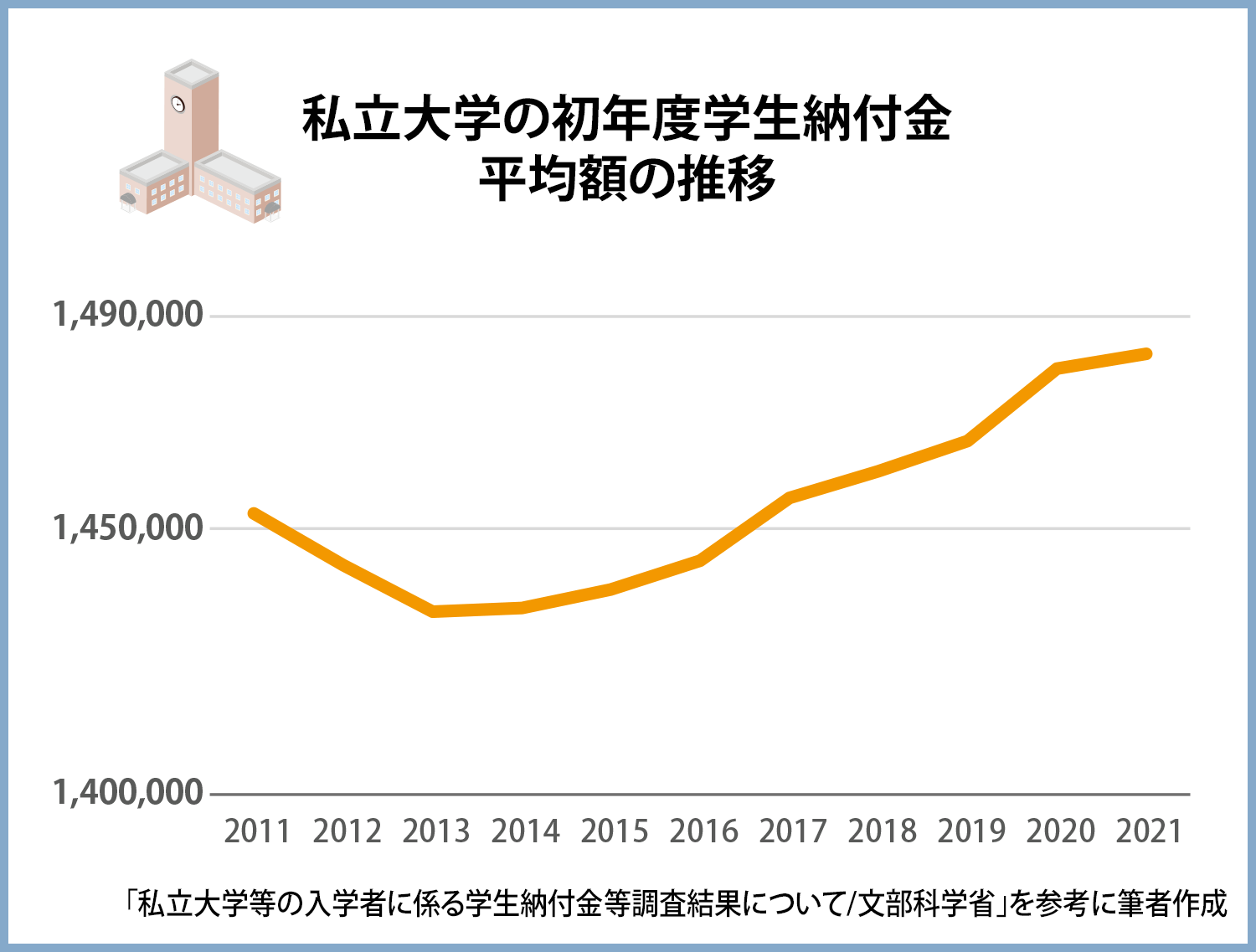

学費は、特に私立大学で高騰が目立ちます。この10年間の、私立大学における初年度学生納付金の推移を見てみましょう。

2021年の私立大学の初年度学生納付金平均額(入学料・授業料・施設設備費・実験実習料など)は、148万2,964円と過去最高でした。2014年から8年連続で前年より高くなっており、2013年と比べ約5万円増えています。

なんでこんなに学費が高騰してるの?![]()

この高騰の背景には、

・国から私立大学への補助金が年々減ってきていること

・少子化のいま、学生獲得のためにも、私立大学の多くが教育の充実や設備の改善にお金をかけていること

が挙げられるニャ。

経費上昇が落ち着いたとしても少子化は今後も進むことが予測され、今後さらに学費が上がる可能性も考えられるニャン。

一方で国立大学の学費は、2005年からずっと据え置かれており、授業料は53万5,800円、入学料は28万2,000円(いずれも標準額)、合計81万7,800円と私立大学の約55%。別途施設設備費等がかかる場合もありますが、それでも私立大学に比べると数十万円は安くなります。

国立大学の学費については、「大幅な値上げがあるのではないか」という問い合わせに対して、平成28年に文部科学省が

「今後、毎年国立大学の授業料を引き上げて大幅な値上げを行うことは考えていない」

と文書にて発表しています※。

しかし、「ゆるやかな値上げ」は否定していないことには注意が必要です。

近年は無償化が進んでいる ただ、大学の学費の高騰が続いている一方で、マネ男が言った通り、近年日本では3つの無償化制度が導入され、学生および保護者の負担が抑えられているニャ!

![]()

①幼児教育の無償化

2019年10月よりスタートした制度。原則3歳~小学校入学前の幼稚園・保育園にかかる保育料が無償となります(認可外保育所や幼稚園については一定金額までが無償)。

②高校の無償化

2010年に「高等学校等就学支援金制度」がスタートし、年収910万円(モデルケース※の場合)未満の世帯は就学支援金を受け取れ、公立の場合は実質無償、私立の場合もある程度負担を抑えられるようになりました。その後2020年4月からは、年収590万円(モデルケースの場合)未満の世帯を対象に、就学支援金の上限が引き上げられ、私立高校授業料の平均額まで無償となっています。

意外と修学支援金を受けられる対象は多いから、受け取れるかどうか必ずチェックし、該当する場合はもらい損ねないように気を付けてほしいニャ!![]()

※モデルケース:両親のどちらかが働き、高校生・中学生の4人世帯

③大学(高等教育)の無償化

2020年4月からスタートした「高等教育無償化」では、大学や専門学校などに通う一定所得までの世帯の学生を対象に、「授業料・入学金の免除または減額」と「返済不要の給付型奨学金の支給」が実施されました。

住民税非課税世帯とそれに準じる世帯の学生が対象で、給付型奨学金は、最大で年間約91万円受けられます。支援の内容は、進学先の学校、また、自宅通学か自宅外通学かによって異なります。

使える制度は積極的に使っていくべきだね!![]()

2.高騰する学費に備えるために使える手段は何?

でも難しいのが、学費って高騰する可能性がある以前に、子どもがこれから何をやりたいと思うか、妊娠中や小さい頃には全くわからないことで、いくらかかるか読みづらいよね…。![]()

子どもの学費は読みづらい、確かにそうです。しかし、無計画に習い事にお金をかけたり、私立に進ませたりすると、本当に子どもがやりたいことを見つけた時に、その進学費用が足りないため奨学金を利用させる…なんてことになりかねません。

親ならば誰しもが「子どものやりたいことをお金で諦めさせたくない」と思うもの、できるだけ備えてあげたいニャ。ここでは、備えるために使える手段を紹介するニャン!できそうな手段を組み合わせて、備えてほしいニャ!![]()

①児童手当

概要:日本に住む、0歳から中学校修了までの子どもを持つ養育者(親など)が受け取れる手当。金額(月額)は、0歳~3歳未満は一律15,000円、3歳~中学校修了は10,000円(第3子以降は3歳~小学校修了前15,000円)。所得制限限度額以上の場合、0歳~中学校修了まで一律5,000円となります。

また、令和4年10月支給分からは、『年収1,200万円』を目安とする高所得者世帯においては、児童手当の特例給付の支給はなくなります。

※注意点

うっかり使ってしまわないように、児童手当の振込先は生活費とは別の預金口座にするのがオススメです。

所得制限にかかっていない場合、15年間で約200万円貯まります。一律5,000円の場合でも、約90万円。児童手当がもらえる場合は、活用しない手はないでしょう。

商品によっては、払い込む保険料総額よりも、受け取る進学祝い金や満期金の合計の方が下回るものも少なくありません。どのくらい払ってどのくらい受け取るか、きちんと調べてから検討しましょう。

③ジュニアNISA

概要:0歳~19歳(2023年は0歳~17歳)までの子どもや孫の名義で口座開設をして、親や祖父母などがお金を出し、資産運用できる国の非課税制度です。非課税となるのは、年間80万円まで。買える商品は、上場株式や投資信託などで、最長5年間非課税で運用できます。2023年をもって終了しますが、これから始める場合でも2022年と2023年の2年間で、子ども1人あたり最大160万円を非課税で運用できるため、親自身がつみたてNISAなど年間限度額を使い切っていても、ジュニアNISAでさらに家族の非課税枠を大きくすることが可能です。

ジュニアNISAは、18歳にならないと資金が引き出せない点がネックだったのですが、2024年の制度廃止後は、上場株式などを売却して自由に引き出せるようになり、使いやすくなります。

しかし、ジュニアNISAで買えるのは、資金が大きく減る可能性もある運用商品ですので、数年後などの学費を準備する方法としては向いていません。

だから数年以内に必要になる学費ではなく、10年以上先を見越した学費のために使うこと、そして預貯金や学資保険などで着実に準備した資金に上乗せする、プラスαの手段としてならば選択肢として有効ニャ。

※注意点

ジュニアNISAには大きな注意点が2つあります。1つは、2024年以降、資金を引き出すときは、一部を引き出すことはできず、ジュニアNISA口座を廃止して全額を引き出さなければいけないことです。中学受験の分だけ引き出す、といった使い方はできません。

もう1つは、成人になるまで非課税で運用を続けたい場合、非課税期間の5年間が終了したら「ロールオーバー」といって、新たなジュニアNISAの枠に移しかえる手続きをしなければいけません。手続きを忘れてしまうと、課税口座(課税ジュニア口座)に移されてしまうため注意が必要です。

④つみたてNISA

概要:年額40万円まで、最長20年間非課税で運用できる国の制度。定額定期積立で設定し、買える商品は、手数料が低いなど一定の条件を満たした投資信託のみ。上場株式は対象外です。2042年まで始めることができるため、2022年から満額続ければ、21年×40万円=840万円を非課税で運用できます。いつでも売却して引き出すことが可能なので、運用状況を見ながら、必要な分だけ引き出す使い方もできます。

※注意点

運用商品ですので、金融情勢によって、積み立てた金額よりも下回る時期もありますが、そこで積立をやめないようにしましょう。相場が悪い時は、安く買えるチャンスの時期。その時期に積立を続けることで、その後価格が上がった時に大きく殖やすことが可能です。

しかし、大学資金など、時期が決まっている費用につみたてNISAだけで備えるのは厳禁です。その直前に〇〇ショックといった相場急落の出来事が起こらないとは限りません。預貯金などで着実に備えた上でのプラスαとして活用しましょう。

⑤個人向け国債

概要:半年ごとに利息を受け取れ、満期になると元本が返ってくる商品。固定金利の3年満期と5年満期、変動金利の10年満期がありますが、低金利の今は、選ぶなら変動金利の10年満期が良いでしょう。変動金利のタイプは、市場金利に連動する特徴があり、インフレ対策にもなります。金利は募集ごとに変わり、最新(2022年8月募集)のものでは、固定タイプは0.05%、変動タイプは0.11%と、メガバンクの金利より断然高いです。また、最低保証金利があり、0.05%よりは下回らないのもメリットです。

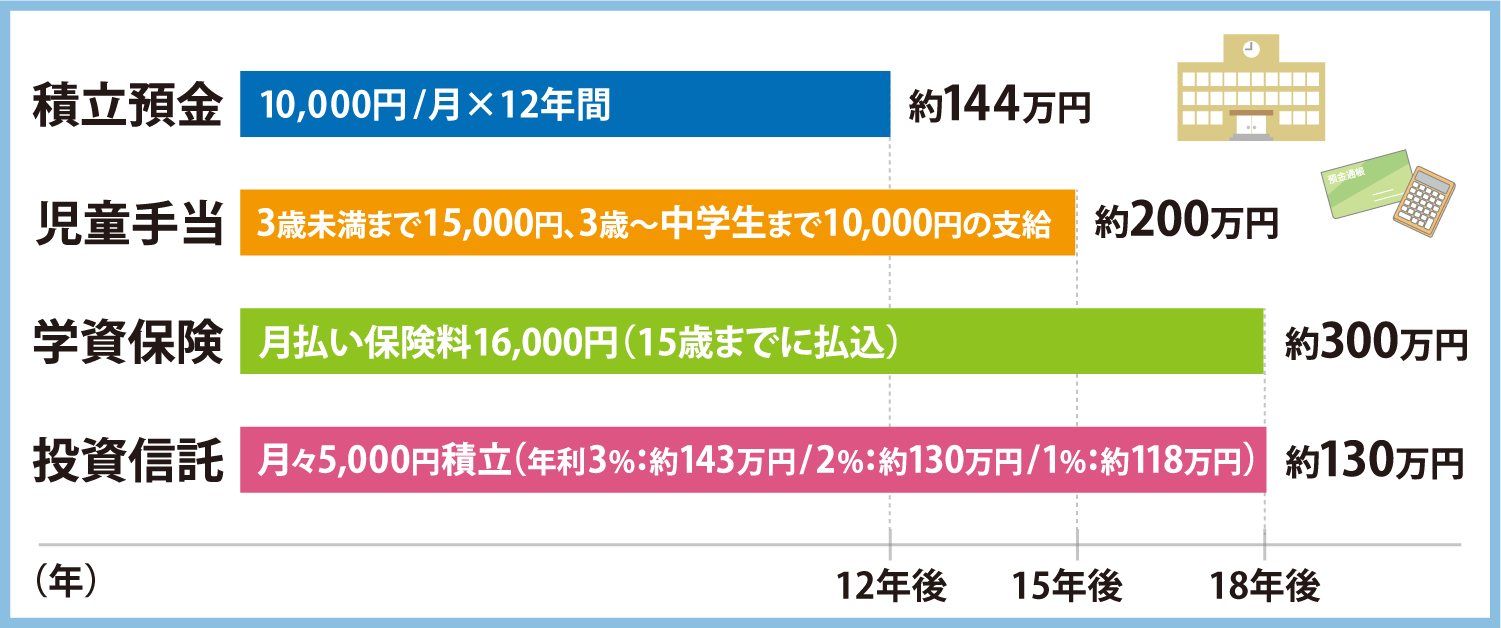

購入後1年経過すれば、元本割れすることなく解約できるから、必要な時にお金を用意することが出来る、流動性の高い手段なんだニャ。 ※注意点 半年ごとに受け取る利息は、学費用の口座など生活費とは別の口座に入るように指定しておきましょう。 概要:給与口座から、定期的に定額を自動的に別口座に積み立てする方法。同じ銀行内で、普通預金口座から定期預金口座(普通預金口座)へ自動積立する「積立定期預金」、また、ネット銀行で取り扱いがある、他銀行の口座から手数料無料で自動的に決まった金額を入金できる「定額自動入金」があります。預金ですから大きく殖やすことはできませんが、身近な手段で誰でも安心して始められます。 ネット銀行の預金金利は、普通預金も定期預金もメガバンクの金利より高い傾向のため、ネット銀行の方が積立したお金を効率よく殖やせます。 ※注意点 定額自動入金の場合、普通預金の口座にて積立していくため、いつでも引き出すことが可能です。 学費以外のことで使ってしまわないように、キャッシュカードを持ち歩かないようにしておきましょう。 手段の組み合わせの例として、これらのうち、4つの手段を組み合わせて学費を準備した例を見てみるニャ! この例では、生まれてすぐに①児童手当、②学資保険、④投資信託(つみたてNISA)、⑥積立預金を始めており、15年後には344万円、大学入学前の18年後には430万円(投資については平均年利回り2%だった場合)作ることができ、高校、大学の学費以外にも、突発的に発生する子どもの出費に備えられますね。 これらの手段を用いて備えていたけれど、足りなくなってしまうこともあり得ます。その場合は、もらえる「給付型奨学金」、金利が低い「貸与型奨学金」の順番に探しましょう。 また、入学金も不足している場合は、貸与型奨学金より金利が高くなりますが、「国の教育ローン」を利用すると良いでしょう。 「国の教育ローン」は、親名義で借りて、すぐに親の返済が始まる制度ニャ! 給付型奨学金は、国だけでなく、自治体や大学独自のもの、企業のものなど、多数あります。高校生になったら、進学したい大学についてどのような制度があるか親子で調べてみましょう。日本学生支援機構の「大学・地方公共団体等が行う奨学金制度」サイトがとても便利ですよ。 子どもの学費に備える際に使える制度や手段はいろいろあり、今後も内容は変わっていくニャ。学費が高騰していっても、子どもがやりたいことを叶えられるよう、早いうちから積立を始め、十分に資金を準備することが大事だニャン。 その通りだね。私も大学まで出させてくれた親に感謝だなぁ。 いつかの自分たちの子どものためにも、使える制度や手段は日々チェックしていこう! そうだね!僕も見るようにするよ。自分の子どもかぁ…。留学したりして、僕たちみたいに旅行好きになったりしてね。 あはは、気が早いよー(笑)。 ▼この記事を読んでる人にオススメ ▼話題のポイント投資を詳しく知りたい方はコチラ![]()

![]()

![]()

![]()

![]()

![]()

![]()

・子ども一人約2,500万円!?教育資金の賢い貯め方・作り方

・将来必要なお金を見える化!ライフプランシミュレーションを作ってみよう!

・NISAで投資をすると利益は出るの?初心者でもできる?経験者に聞いてみた

・Tポイント投資って儲かるの?メリット、デメリット、口コミを一挙にご紹介!

株式会社ライフヴェーラ代表取締役 みらい女性倶楽部 代表ファイナンシャルプランナー(CFP)・1級FP技能士・DCプランナー1級・キャリアコンサルタント(国家資格)生活に役立つお金やキャリアの情報を、セミナーや企業研修、執筆にて発信。金融商品などを一切販売しないFPとして活動。専門は教育費・ライフプラン・マネー&キャリア教育・確定拠出年金。大学生と高校生の母。運営するみらい女性倶楽部では「今もみらいもワクワクに」を合言葉に、お金・ヒト・スキル・キャリア・笑顔、5つの資産を育てるための情報を発信中。HP:https://miraijosei.com/