子ども一人約2,500万円!?教育資金の賢い貯め方・作り方

<この記事のまとめ>

1. 失敗しない!教育資金作りの3つのポイント

・高校までは、手取り収入でまかなえる進路選びを心掛ける!

・子どもが生まれたらすぐに先取り貯蓄の仕組みを作り始める!

・夫婦で相談し、想定外の支出を含めた目標金額を決める!

2.教育資金の賢い貯め方・作り方

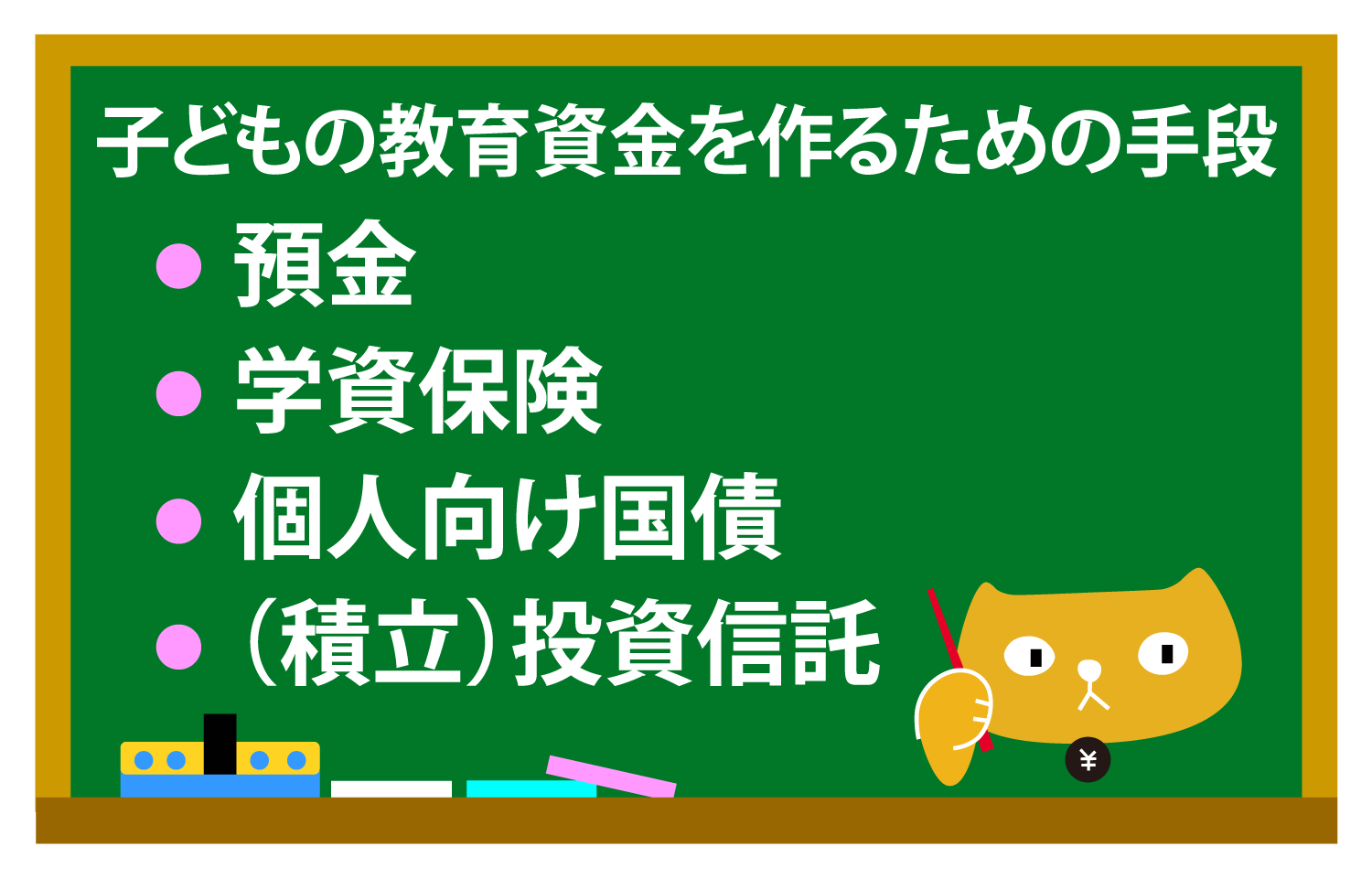

子どもの教育資金を作るための一般的な手段は、預金、学資保険、個人向け国債、(積立)投資信託の4つ。それぞれのメリット・デメリットをご紹介!

3. 大学資金は学資保険で作ろう!

学資保険は、保険金を使ってしまうことなく、子どものために着実に貯める手段として有効!

4.子どものイベントにかかるお金の作り方は?

・運用を考えるなら、まずは非課税制度を優先的に!

→教育資金のために使える非課税制度はジュニアNISAとつみたてNISA!

5. ワンランク上の賢い教育資金の作り方

作り方の手段を組み合わせることで大学までの教育資金に加え、自分たちの老後資金も準備できる!

子どもを幼稚園から高校までの15年間すべて公立、大学のみ私立文系に通わせた場合、約1,150万円。一方、幼稚園から高校まですべて私立、さらに私立理系の大学に通わせた場合、約2,500万円ものお金がかかるといわれています(※)。

一見ぎょっとしてしまう金額ですが、子どもの将来の選択肢の幅を狭めないためにも親としてしっかり準備しておきたいですよね。

ポイントは“子どもが小さいうちからはじめること”。

でも一体何からはじめたらいいの!?という方のために、今回は子どもの教育資金の作り方をマネ男・マネ娘と一緒に学んでいきましょう。

※文部科学省の「子どもの学習費調査」(平成30年度)/「教育費負担の実態調査結果」(日本政策金融公庫/令和2年3月発表)より

漠然と抱える子どもの教育費の不安

とある休日、将来の子どものことについて話すマネ男と妻のマネ娘。やっぱり気になるのは子どもの教育費のようで…。

私たちもいずれ子どもが欲しいよね。でも子どもの教育資金って、一人2,500万円かかるんだって…。不安だなぁ…。

え!そんなにかかるの…??でも、その金額が一度に必要なわけではないし、他の人達だって子育てしているんだから、僕たちもきっと大丈夫だよ!僕は昔から子だくさんにあこがれてるんだ!

こら!そんなのんきなこと言ってると、いざというときにお金が足りない…!なんてことになるニャ。教育資金の作り方を教えるからよーく聞くニャ!

失敗しない教育資金作りのポイント

子どもがどんな進路を希望するかによって金額が変わる教育資金は、人生の三大資金と呼ばれる老後資金、住宅資金、教育資金の中で、もっとも計画を立てるのが難しい資金です。まずは教育資金作りのポイントを3つお伝えします。

①高校までは、手取り収入でまかなえる進路選びを心掛ける

高校までは手取り収入に見合った進路選びが原則です。そして、手取り収入でまかなうのが難しくなる大学の費用だけは最低限貯めておくようにしましょう。その上で留学や留年、浪人、ダブルスクール、大学院といった想定外の支出に対応できるようにするとさらに安心です。

②生まれたらすぐに先取り貯蓄の仕組みを作り始める

子どもが生まれたら、まず取り組むのが“仕組み作り”。教育資金を作るための仕組みが出来ていれば、いちいち不安になることも少なくなり安心です。

最初にできるのは、「児童手当(※)の振込先」を生活費の預金口座とは別にすること。15年間児童手当を貯めておけば、約200万円(所得制限にかかる場合は約90万円)に。

また、後述する積立定期や保険、投資にまわすお金も、給与の振込先口座から自動的に移動するようにしておくと、意識をせず計画的に資金を作れます。

※児童手当…中学校卒業までの児童を養育している家庭に支給される制度のこと。

③夫婦で「いつまで親が出すか」「どんな進路がよいか」について相談し、想定外の支出を含めた目標金額を決める

スムーズな貯金には夫婦の協力が不可欠なので、子どもが小さいうちに考えや価値観を共有して、目標金額を決めておきましょう。

夫婦といっても育った環境が違うから、子どもの進路や教育資金に関する考えはバラバラ。しっかり話あっておくことが大切ニャ。

確かに!子どもにはできるだけ希望を叶えさせてあげたいから、このポイントはしっかりと覚えておかなきゃね。

子どもの将来を見据えた教育資金の貯め方・作り方

子どもの教育資金を作るための一般的な手段は主に以下の4つ。

預金、学資保険、個人向け国債、(積立)投資信託です。それぞれのメリットとデメリットをご紹介しましょう。

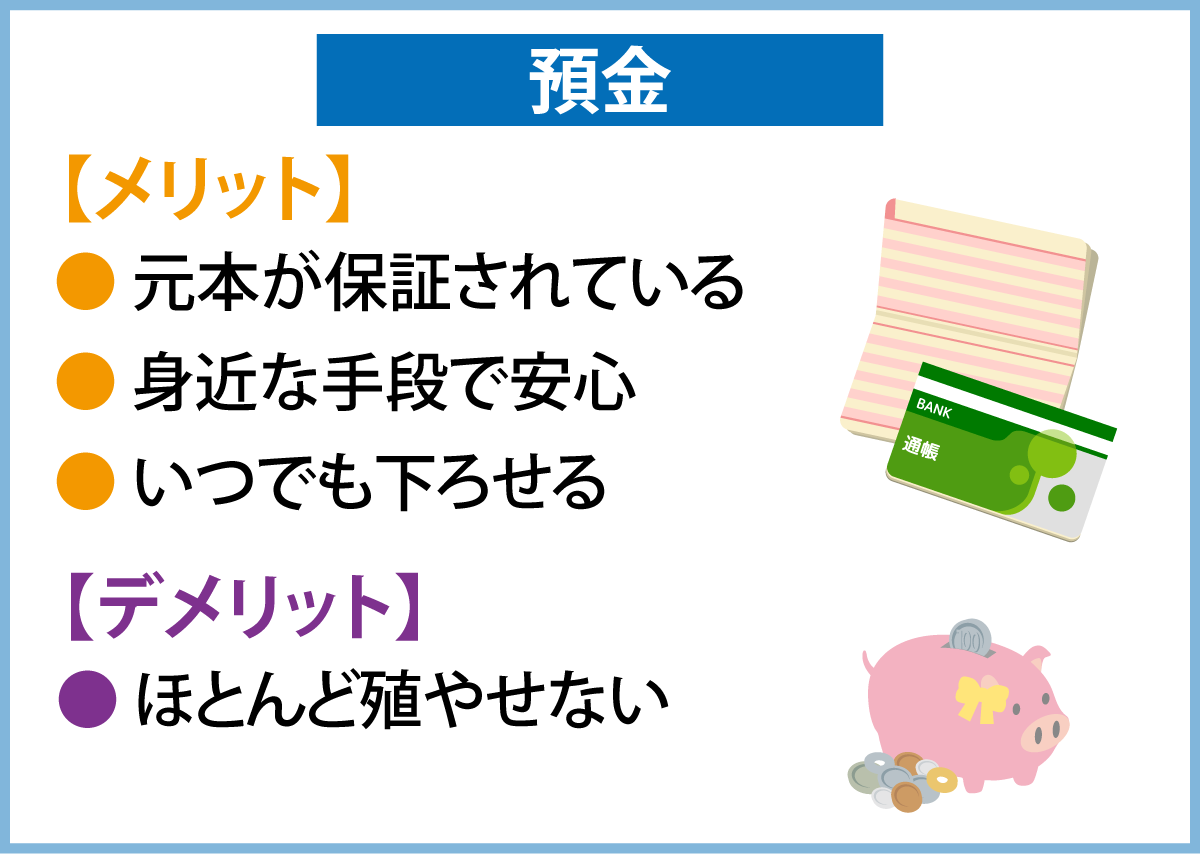

4つの手段の中で最も手軽に始められるのが預金です。銀行の積立定期預金や、ネット銀行が扱う自動定額積立などを活用して、給料日に貯金用口座にお金を移動する仕組みを作るのがおすすめ。ただ、今は金利が低くほとんど殖えないのがデメリットです。

比較的金利の高いネット銀行を活用すると良いニャ!

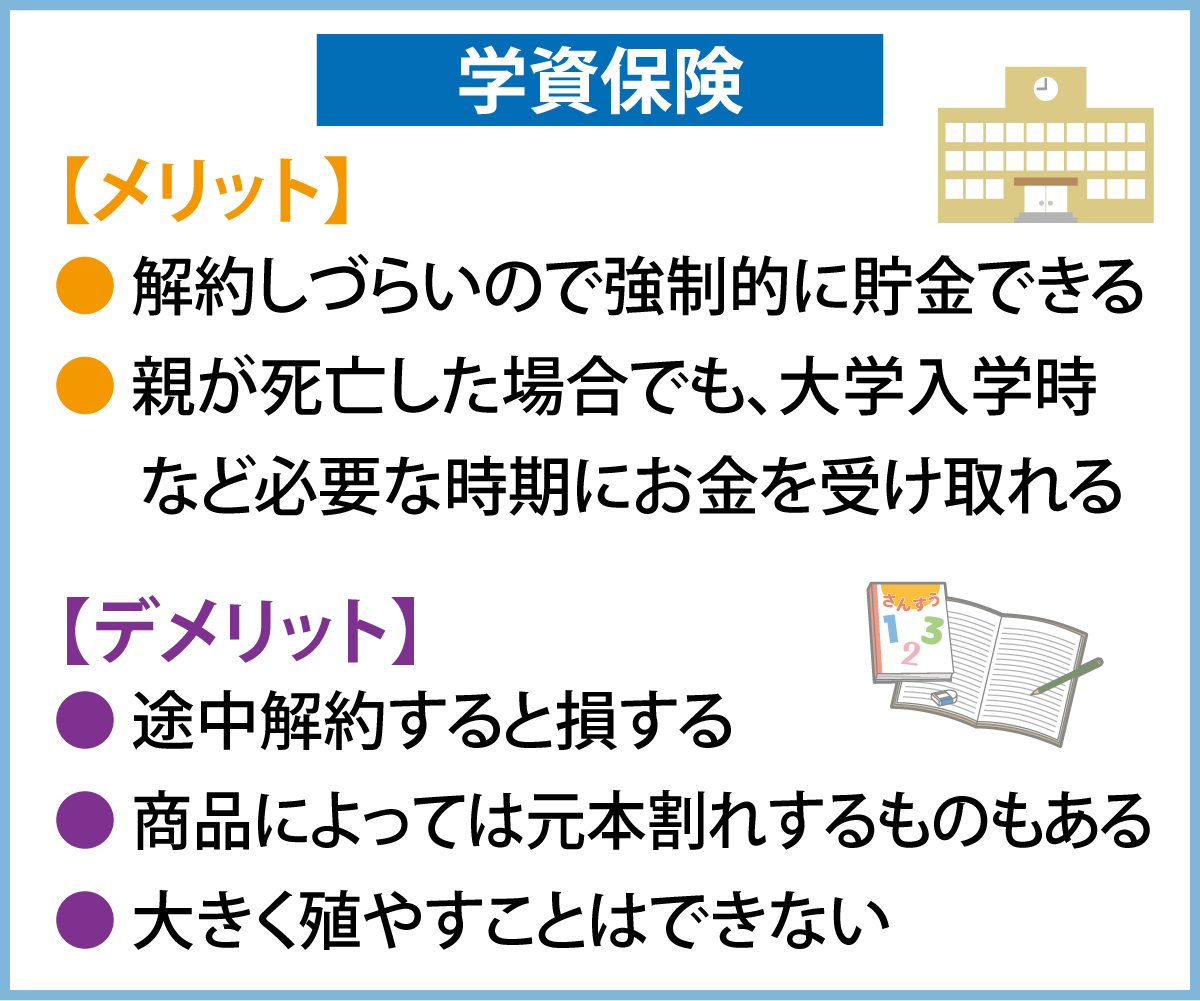

低金利情勢が続いている今、学資保険では大きく殖やすことはむずかしく、商品によっては元本割れするものもあり要注意。

でも、教育資金のための保険として、学資保険は最も向いているんだニャ。理由は後で説明するニャ!

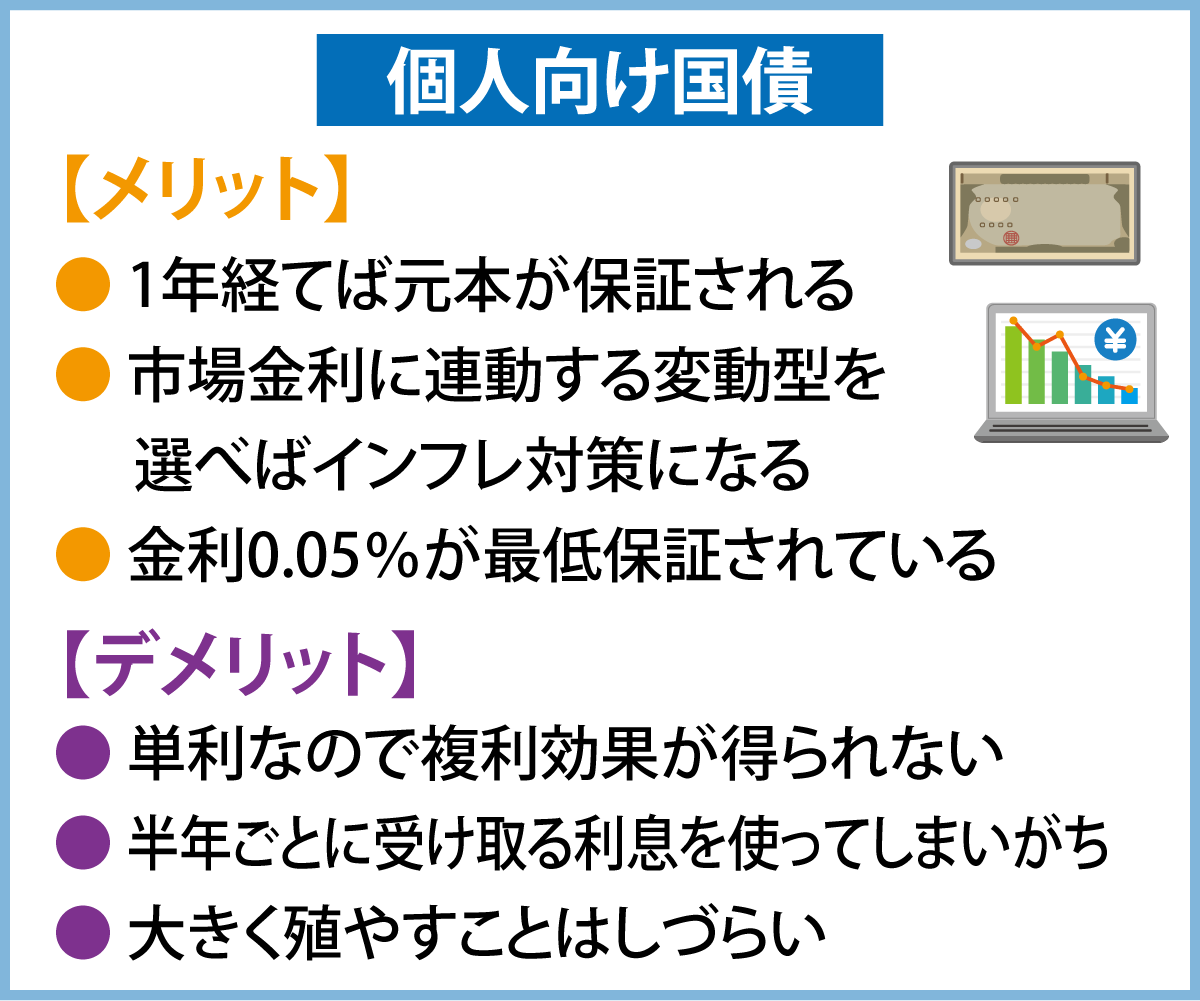

利率はそれほど高くなく(2020年9月募集分は0.05%)、半年ごとに利息を受け取るため複利効果が得られない個人向け国債ですが、一般的な銀行の利率よりは高いため、しばらく使わない資金がある人の運用先としては悪くないでしょう。

ただし、ネット銀行に抵抗がなければ、国債よりもネット銀行の定期預金を活用する方が金利が高くておすすめだニャ!

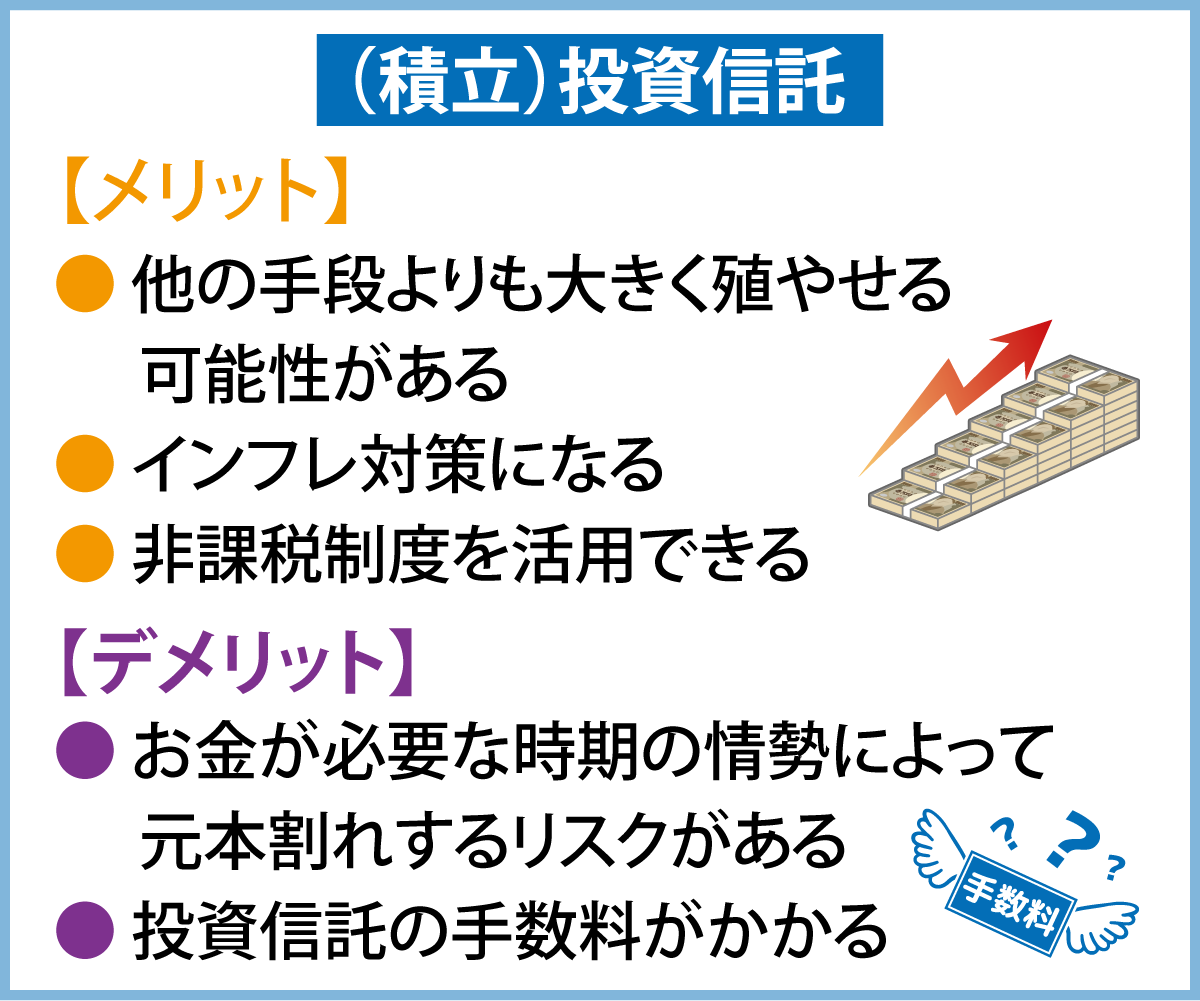

預金、学資保険、個人向け国債の手段だけでは大きくは殖やせないため、教育資金のうち一部は運用の力を借りるのも一手。世界に分散投資できるファンドなどに積立投資信託をして、リスクを抑えるのがポイントです。

必ず準備したい大学資金などは元本割れリスクのない①から③の手段を優先的に活用するのが良いニャ!

貯金をあまりしてこなかった僕の性格的には積立定期預金や学資保険で強制的に貯めていくのがあってそうだな…。

大学資金は学資保険で作るのが◎

教育資金専用で作られている学資保険は「親が死亡した場合でも、子どもの大学進学時などの決められた時期までお金は受け取れない」という特徴があるため、保険金を使ってしまうことなく、子どものために着実に貯める手段として有効です。

ここでは、元本割れしない学資保険の保険料例を2つご紹介します。

契約者(パパ)30歳、受け取る合計金額は、大学資金として18歳時までに準備しておきたい金額の目安である300万円としました。保険料は15歳までの払込として試算します。

■明治安田生命「つみたて学資」

・払込期間を「契約時一括」「10歳まで」「15歳まで」から選ぶことができること(※)・受け取り回数は、大学の入学金や学費の支払いが必要となる高校3年生から大学2年にあたる年の各10月と、大学3年にあたる年の契約月の合計4回。・払込期間を短くするほど、受取率(払込保険料に対して受け取ることができる金額の割合)が高くなる。

※子どもの年齢が0~2歳の場合のみ「契約時一括」と「10歳まで」の選択が可能

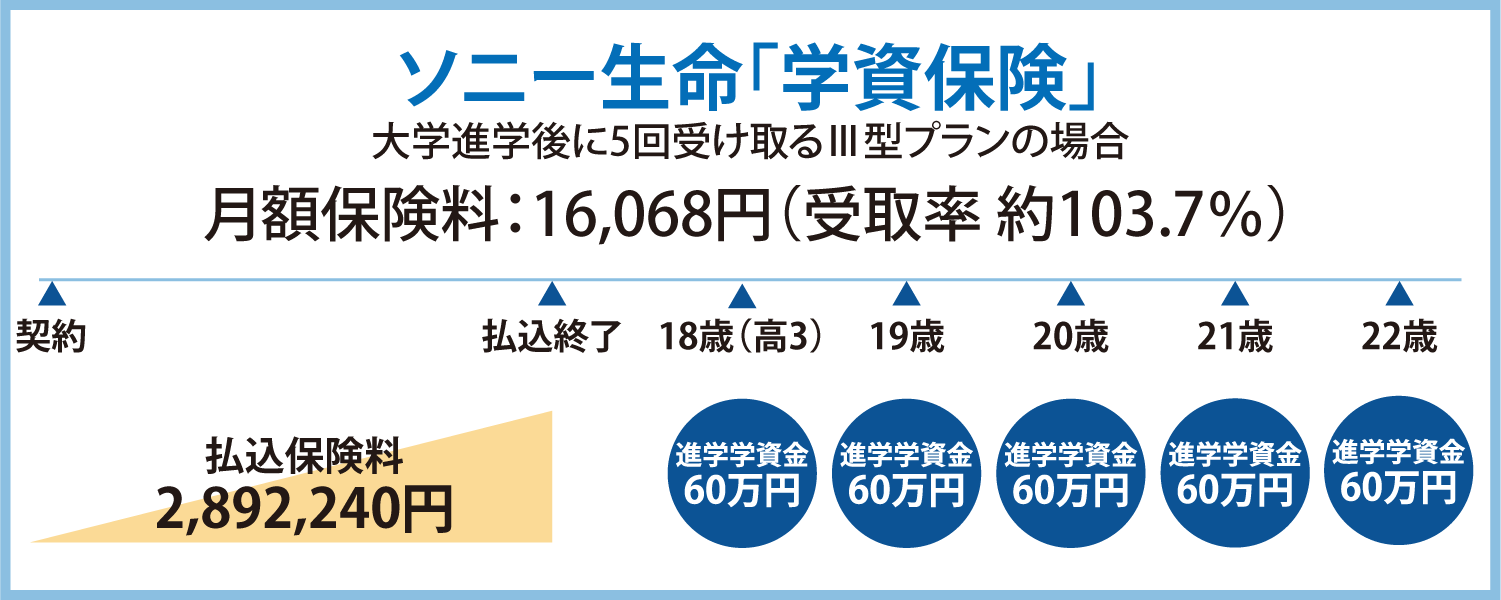

■ソニー生命「学資保険」

・フレキシブルに払込期間を設定できる・受け取り方を3つのタイプから選べる・満期時期を17歳、18歳、20歳、21歳から選べてニーズに合わせやすいです。

※上図はⅢ型プランのイメージ図ですが、この他に中学・高校・大学それぞれの入学時に受け取るⅠ型と、大学入学時や進学前に1回だけ受け取るⅡ型があります。

主な2社の商品を紹介しましたが、受け取り方が確定している明治安田生命と違い、大学入学時に全額もらうことも選べるのがソニー生命の学資保険です。払込期間や満期時期、受け取り方を自由に決めたい場合はソニー生命が向いているかも知れません。ただし、返戻率は、「短く支払う」「できるだけ長く受け取る」ことで高くなる特徴があるため、契約方法によっては返戻率は下がることを知っておきましょう。

受取率だけでなく、払込期間や受取期間にも目を向けて、自分の希望に合うものを選ぶニャ!

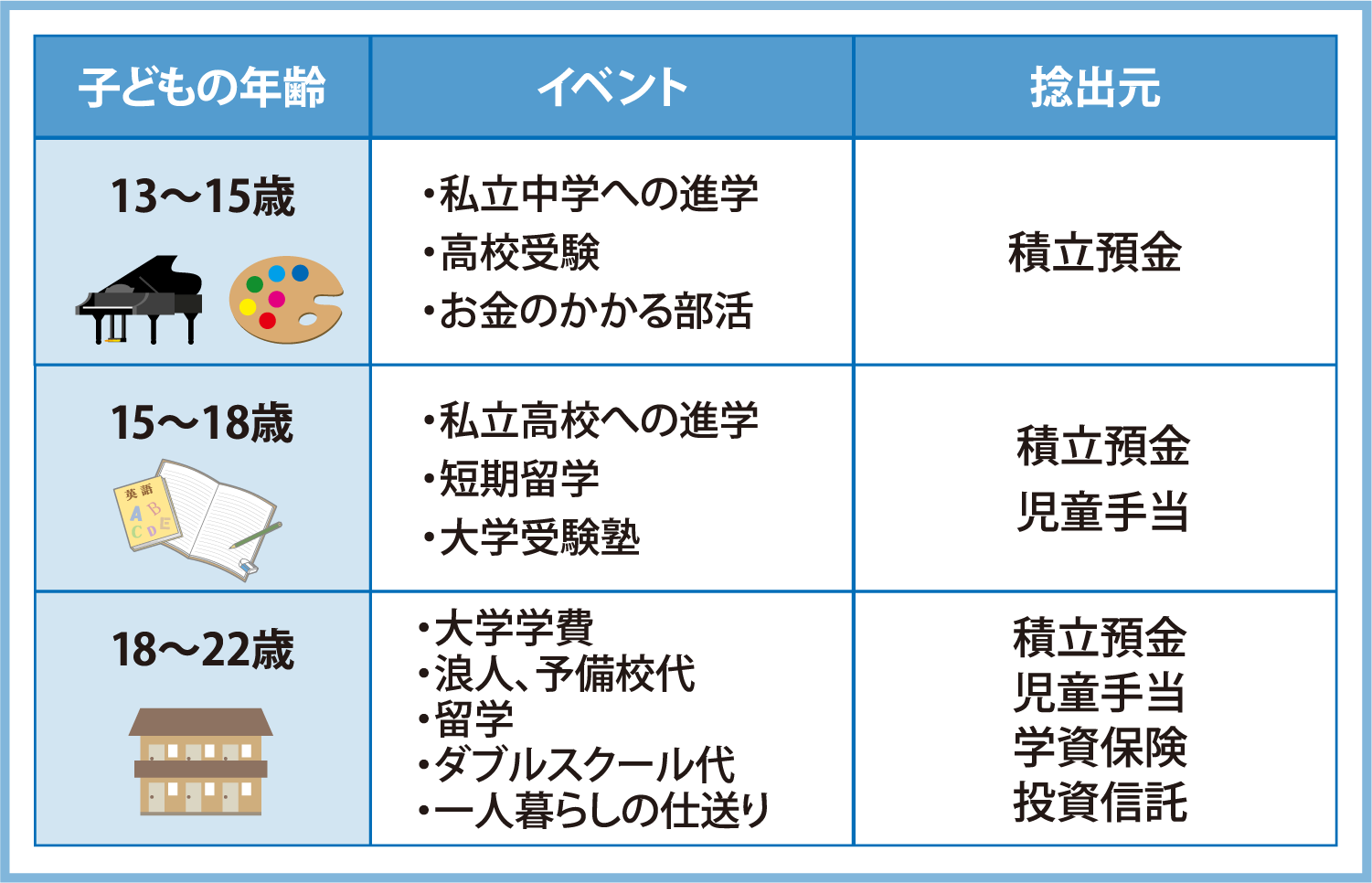

想定外に起こる子どものイベントにかかるお金の作り方

学費や習い事以外にも、想定外にお金が必要になることもあるニャ。一部でも運用の力を借りて作ると、積み立てる金額を抑えることができ、今の生活が少しラクになるニャン。

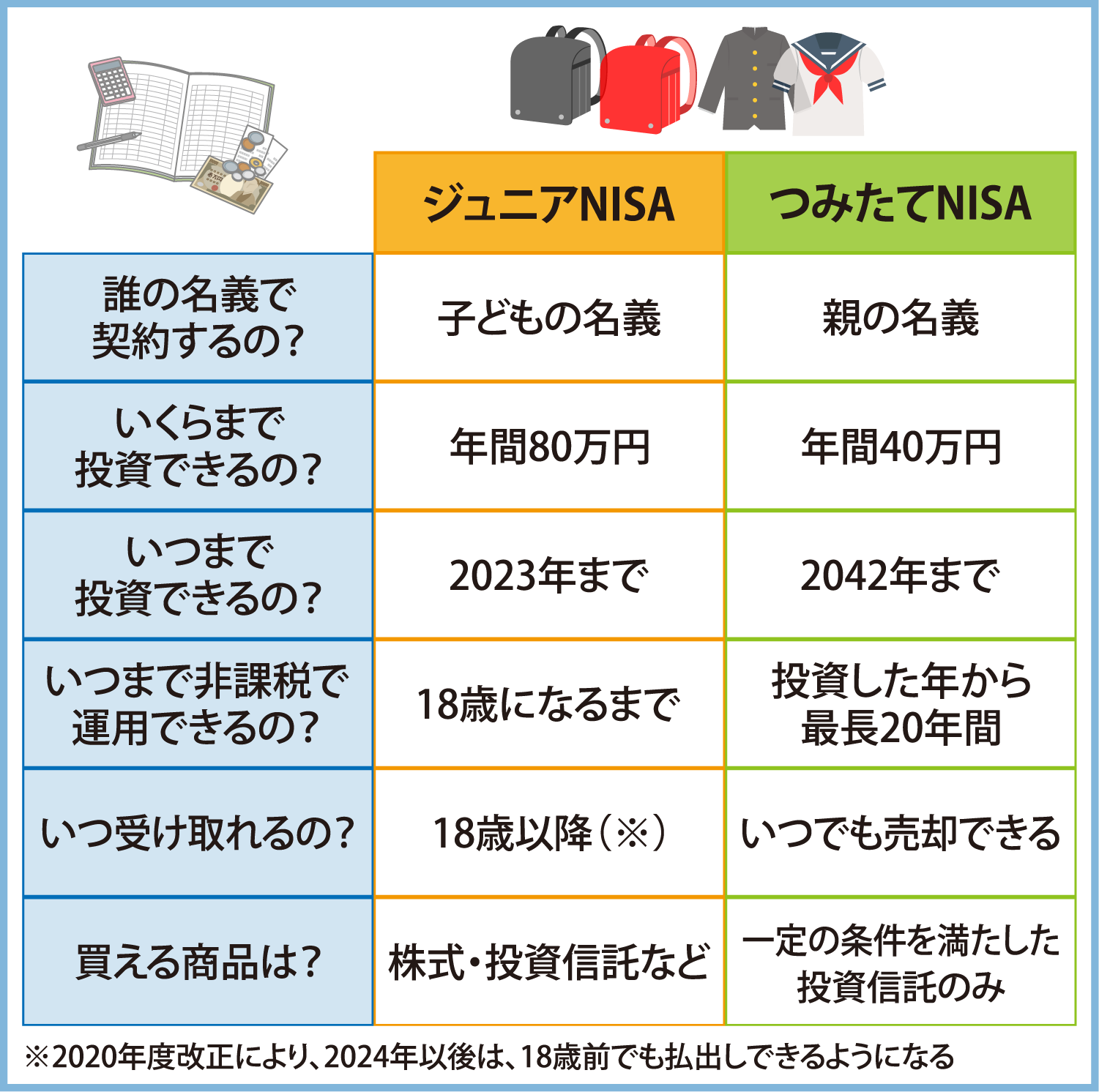

もし運用を考えるなら、まずは非課税制度を優先的に使いましょう。教育資金のために使える非課税制度はジュニアNISAとつみたてNISA。ジュニアNISAは、子どもの将来に向けた資産づくりを目的に、2016年からスタート。そして、つみたてNISAは、長期での資産形成をサポートすることを目的に2018年から始まりました。両者とも一定金額まで非課税で投資できる制度ですが、特徴が異なります。

2020年の法改正によりジュニアNISAが2024年以降は廃止されることが決まりましたが、2021年に始めれば2023年までの約3年間、合計240万円もの資金を投資することが可能です。しかも18歳になるまで、非課税運用を続けられます。株式も買えるため、株取引に慣れている人はジュニアNISAの活用も良いですね。

また、これまでは「18歳まで払出しすることができない」という制限がありましたが、ジュニアNISA廃止に合わせて2024年1月1日以後は払出し制限が解除され、18歳未満であっても払出しが可能となります。

一方、つみたてNISAは2042年まで始めることができます。ジュニアNISAは子ども名義、つみたてNISAは親名義での契約となるため、余裕資金がある場合は両方使うことも可能です。

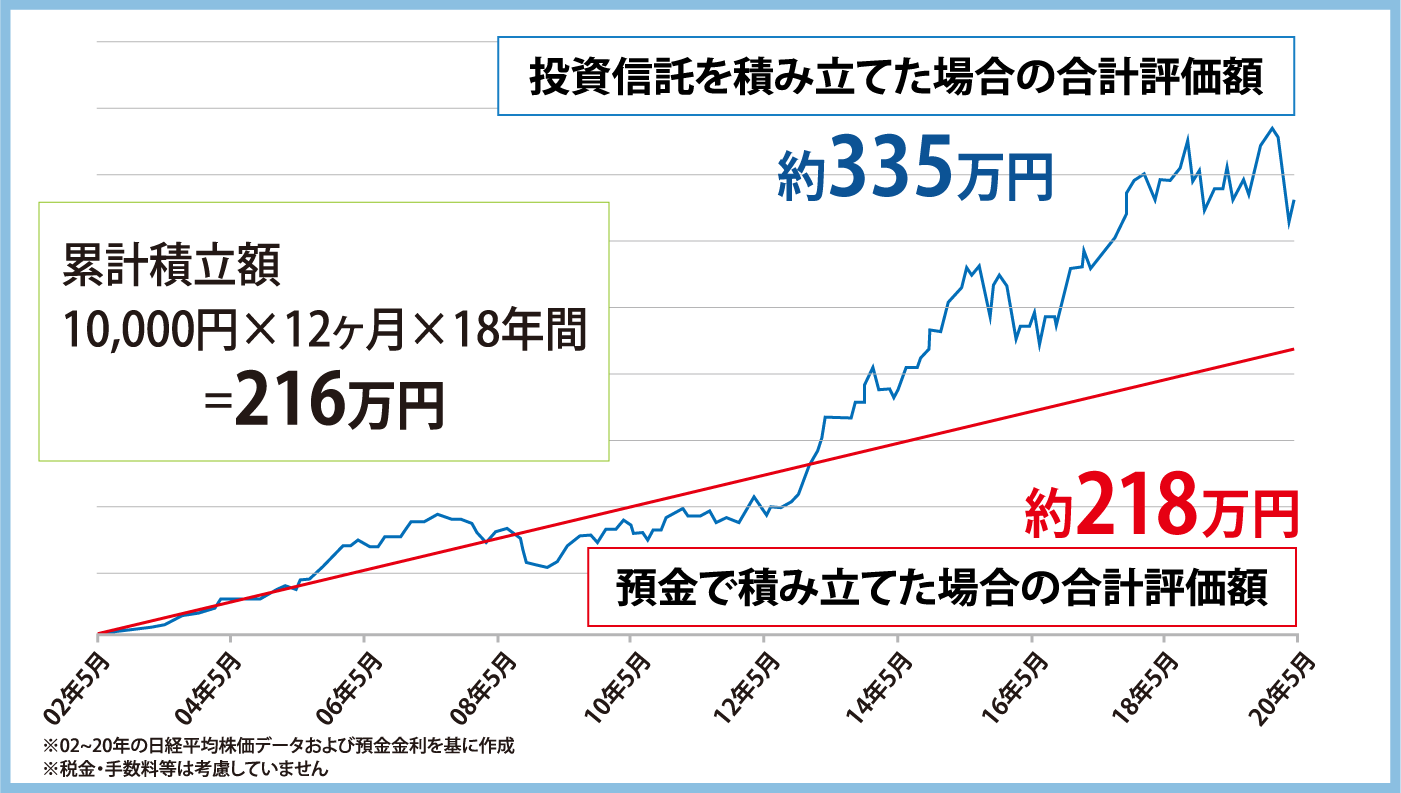

では、投資信託で運用した場合と、預金だけで貯めた場合ではどれくらいの違いが出るのでしょうか?

もしも18年前から子どものために毎月1万円を積立てていたらどうなっていたか?投資信託と預金それぞれの結果をみてみましょう。

※上記結果はあくまで過去実績であり、今後の運用成果を約束するものではなく、元本割れの可能性もあります。

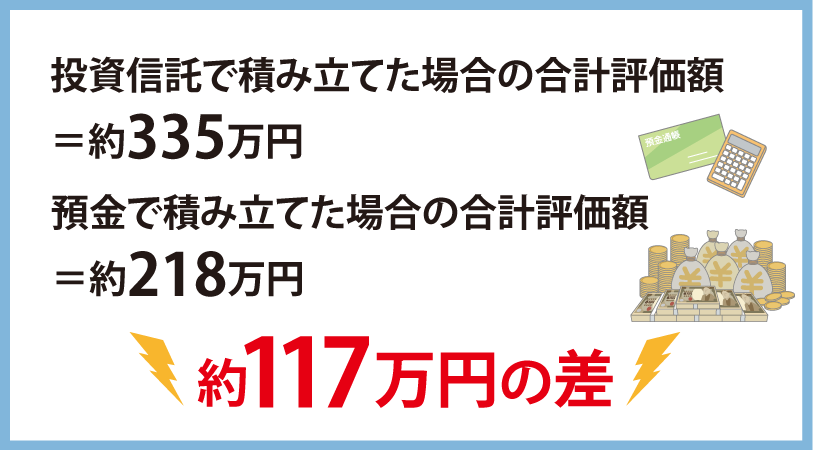

2020年までの18年間における実績を見ると、預金と投資信託の積立とでは、約117万円もの差が生まれました。

しかし投資信託のグラフを見るとわかるように、積立後13年間くらいは元本割れしている時期が多く存在しています。その時の情勢によって結果が大きくかわる投資信託による教育資金作りは、あくまで想定外のイベント用などに留め、使わなかったら老後資金に回すなど、フレキシブルに捉えて利用することをおすすめします。また、長く続けるほど、ブレが収まる傾向にあるため、教育資金目的であれば3歳くらいまでには積立をスタートすることがおすすめです。

なお、投資信託を積み立てる場合は、できるだけ時間分散をした方がリスクを抑えられるため、毎年積立ではなく、毎月にするなど頻度を多くしましょう。

毎月積み立てることによって、時間分散ができるんだね!リスクはできるだけ抑えたいから毎月積立てにしようかな。

ワンランク上の賢い教育資金の作り方

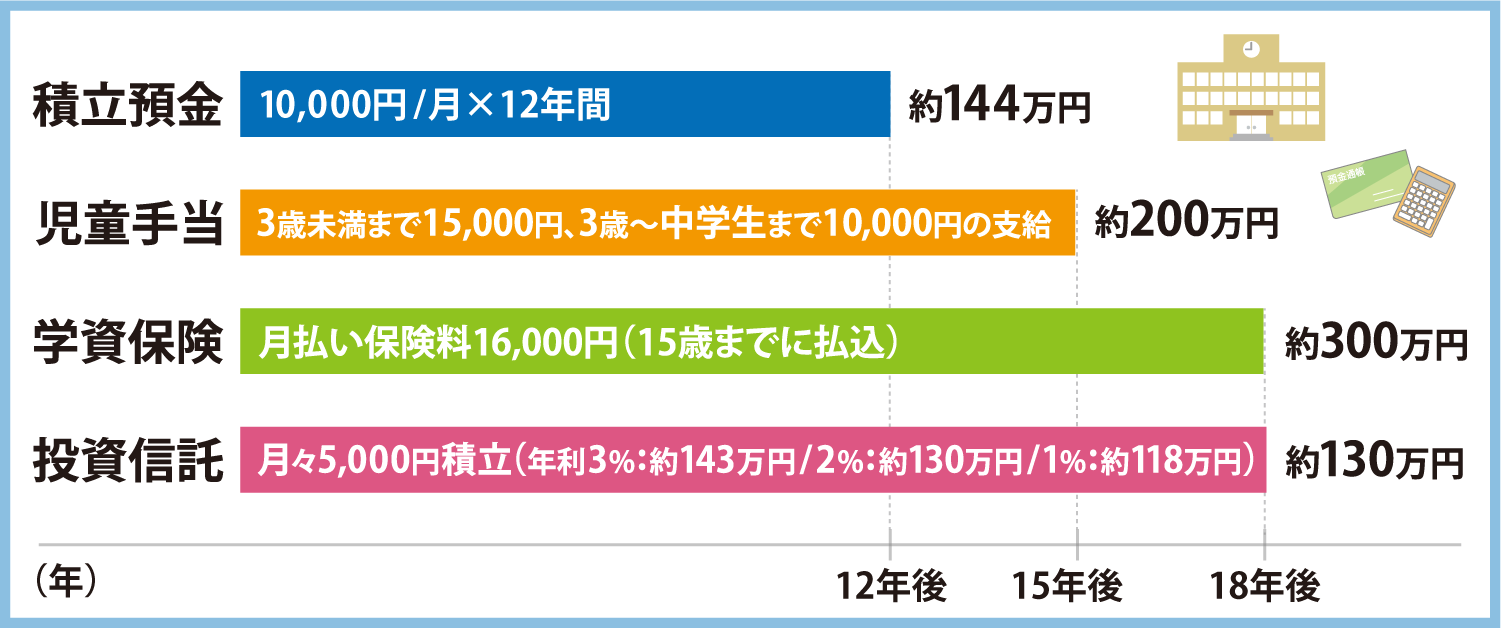

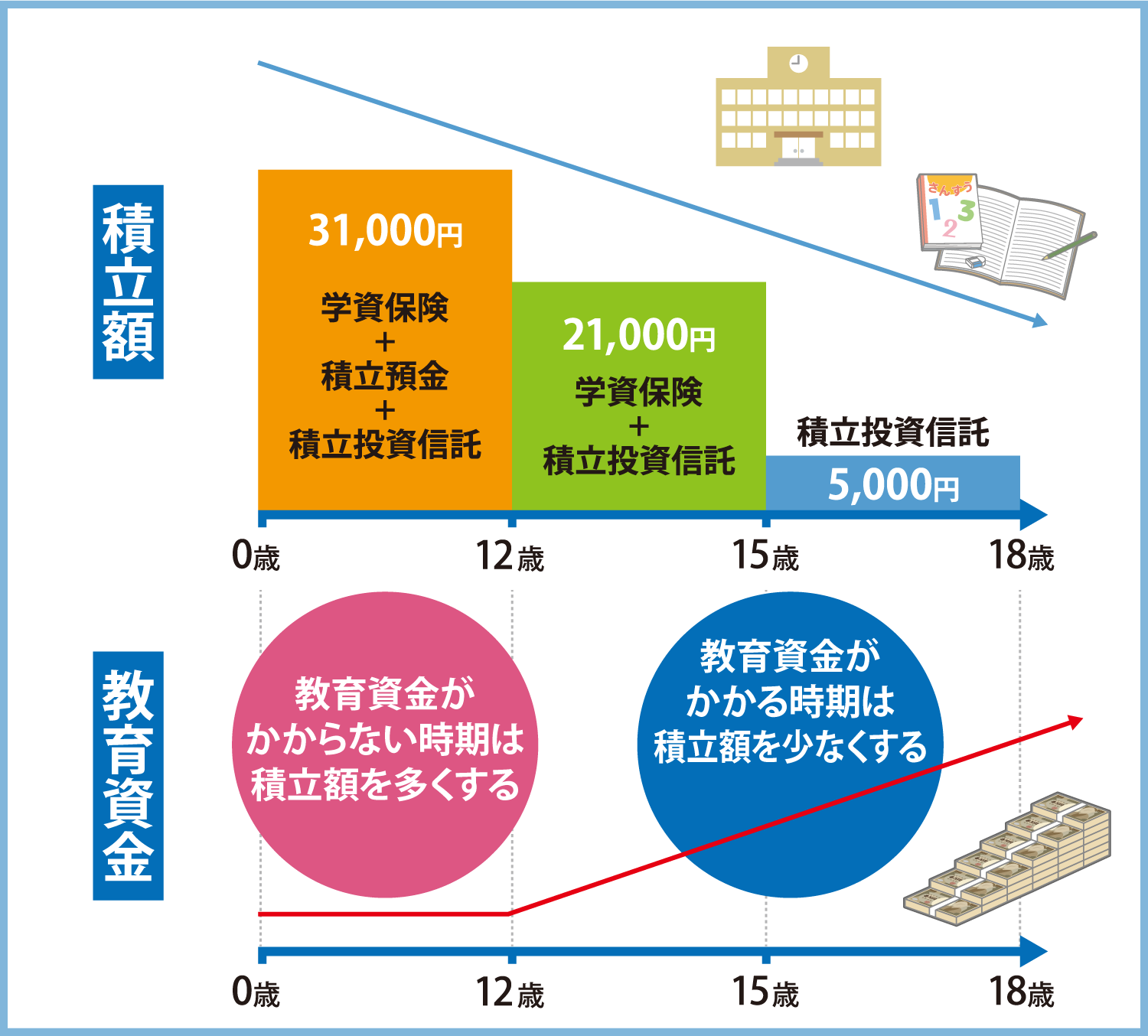

教育資金を作る手段には色々あり、それぞれにメリット・デメリットがあります。どれか一つに限定するのではなく、自分の価値観や家計状況に合わせて組み合わせ、子どもの年齢にあわせて資金の受け取りタイミングをずらすのもおすすめ。

例えば、積立預金で10,000円/月を12年間積み立てて144万円。児童手当で10,000円/月を12年間積み立てて200万円。学費保険で保険料16,000円/月の払い込みで300万円(子どもが15歳までに)。投資信託で年利2%、月々5,000円積立てて130万円。そうすると受け取りのタイミングは以下のようになります。

これまでお伝えした手段のうち、預金と学資保険、投資信託、そして児童手当を組み合わせた例です。

0歳時に仕組み作りをしておけば、以下のように12年後、15年後、18年後にそれぞれ資金を準備できます。

投資信託の積立は、上記3つ以外で突発的に必要になったときのために用意しておくお金に使う。ただし、元本割れする可能性があるので、プラスアルファーくらいで考えておきましょう。

このグラフを見たら大学までのお金をちゃんと貯められそうな気がしてきた!

日頃は手取り収入でまかなえるように、習い事や進路選びに注意して家計管理するだけで不安は大きく減らせるニャ!

また、組み合わせることで、“将来に向けて積立にまわすお金”と“いま必要な教育費”がちょうど良く調整できるメリットがあるんです。毎月の必要積立額の推移(児童手当は除く)と、子どもの教育資金の推移を見てみましょう。

僕は意思が弱いから学資保険の割合を多くしたほうがいいかな…。

子どもが中学生になってから、「学資保険に入っているものの、それ以外の貯金が全くなくて不安…」という人も多いニャ。でも、貯められる期間が短くなるほど、毎月の必要積立額も高くなるから、とにかく早いうちにはじめるのが良いんだニャン!

そうだね!子どもができたら、教育資金作りのポイントをしっかり把握して、早めに教育資金作りの仕組みを準備するようにしよう!

子どものマネー教育はマネキンに任せるニャン♪