定年後、働く?完全引退? 働き方や知っておきたい制度、ローンの組み方など生活に役立つ情報をご紹介!

目次

1、定年後、まだ働く?引退する?

・最近の動向とその理由

・どれくらいお金があれば引退が可能?

2、「働きたい」と考える人に向けて 働き方から知っておきたい制度

・働き方の種類

・収入面の変化は?

・知っておきたい制度

3、「引退したい」と考える人に向けて リフォームや自車購入などのローンの組み方など

・ローンの組み方と注意点

・健康保険はどうするか?

・充実した毎日を送るため必要なこと

そういえば友達の旦那さんがそろそろ定年を迎えるみたいなんだけど、定年後も働くか引退するかで悩んでるって言ってたわ。難しいところよね。

そうだなぁ。僕は引退を選んだけど、当時は結構悩んだな。今まで仕事が生きがいなところもあったから、引退したら日々の充実感がなくなるのではと不安だったっけ。

そうよね。そもそも私たちの年齢で働くってなるとどんな仕事があるのかしら?きっとパパと同じように、生きがいとしてまだ働きたいと思う人も多そうね。

確かに気になるね。引退するにしても、収入がなくなるわけだから、どれだけ資産があるかにもよるんじゃないか。

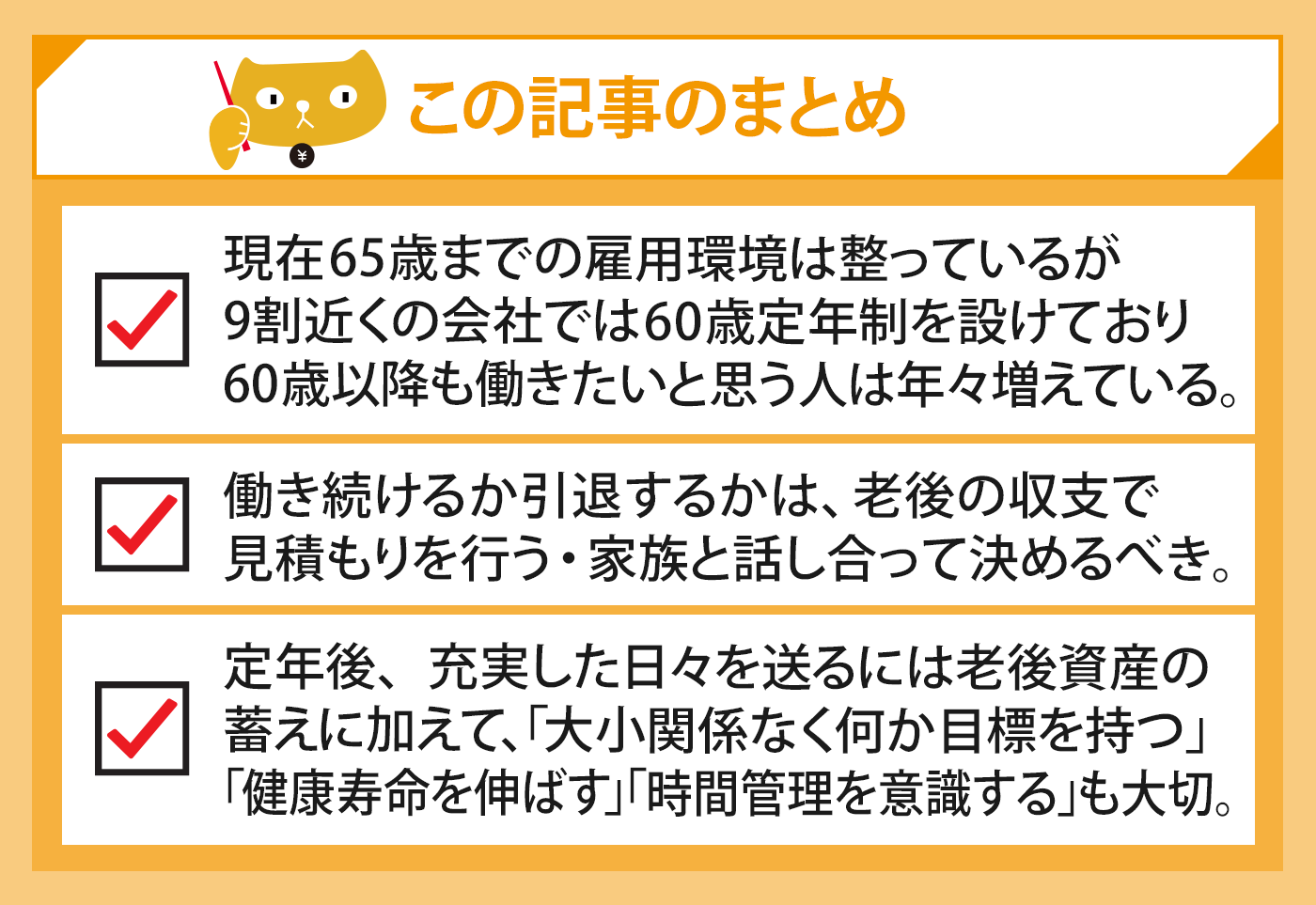

その通りニャ。いま多くの会社が60歳定年制度を設けているけど、いろんな理由から定年後も働きたいと思う人は年々増えているニャン。

せっかくだから、今回は定年後に働くか引退するかを検討している人に向けて、働き方から知っておきたい制度、生活する上でのお役立ち情報について話すニャン!

定年後、まだ働く?引退する?

最近の動向とその理由は?

定年後も働きたいという人が増えているということだけど、実際どのくらい増えているんだろう?

厚生労働省の調査によると、60歳定年制を取り入れている会社で定年になった人たちの動向を調べたところ、実に85.5%が継続雇用を希望したことがわかったニャ!

確かに多いわねぇ!どんな理由が多いのかしら?

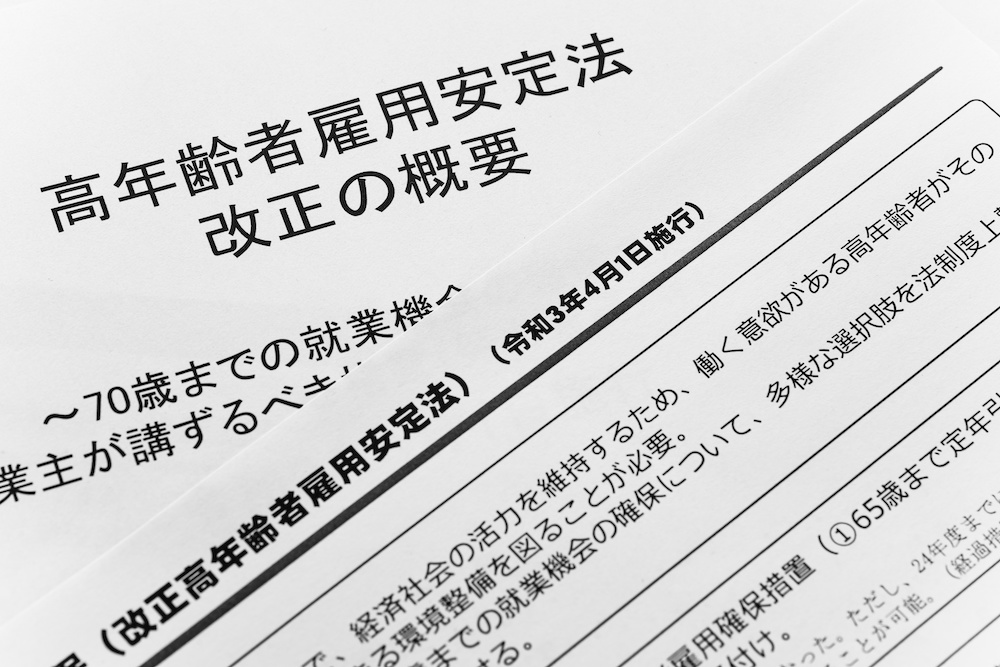

理由の一つとして考えられるのは、会社員が受け取る厚生年金(老齢厚生年金)の支給年齢がまもなく65歳に完全移行することニャ。

今後60歳を迎える多くの人は65歳になるまで何らかの収入を得ないと無年金期間となってしまうニャン…!

具体的には、1961年4月2日以降に生まれた男性(女性の場合は1966年4月2日以降の生まれ)が対象ニャ。

年金受給開始年齢の引き上げに伴い、政府も雇用年齢の引き上げを行なっているのですが、少子高齢化の問題も見逃すことはできません。働く人口が減り続ければ日本経済に悪影響を及ぼすのは明らかです。

このような社会環境下から、2021年4月には70歳までの就業確保措置が新たに努力義務として企業に求められることとなったのです。

なるほど!つまり働きたい人が働くことができる環境は整いつつあるってことね。

どれくらいお金があれば引退が可能?

とは言っても、働く理由にはいろいろな理由があるよね。例えば経済的な事情とか。引退したいと思っても、老後の蓄えがないと難しいところがあるよなぁ。

その通りニャ。2019年に話題になった「老後2,000万円問題」を覚えているかニャ?収入のない高齢夫婦世帯で毎月の赤字額約5.5万円が30年続いた場合に約2,000万円の取り崩しが必要になる、といった平均データに基づくレポートが発表されたニャン。

実際に自分に必要なお金は、自分の老後の収支で見積もることが重要です。

まず、引退後の収入は主に年金や企業年金に頼ることになるでしょうから「いつから?」「どのくらいもらえるか?」を調べておくこと。

また、支出については、毎月の日常生活費と特別費を計上します。日常生活費の算段がつかなければ引退前の7割程度にして、特別費は以下を参考にして必要な費用を算出します。

・介護費:「介護に要した平均費用約580万円」を目安にする

・居住費:リフォームや住み替えにかかるお金

・趣味費やペット費など:趣味やペットにかかるお金

・車や家電の買い替え費:定期的に買い替えを見込んでいるお金

・終活費:葬儀やお墓にかかるお金

・子ども援助費:子どもの結婚や孫へのお祝いなど

引退後の期間については、引退年齢と平均余命で考えます。

厚生労働省の令和2年簡易生命表によると、60歳時点での平均余命は男性24.21年、女性29.46年。となると、もしも60歳で引退する場合は、夫婦で少なくとも30年はみておきたいところですね。ここまでで見積もった収支は誰でも大きなマイナスとなるでしょう。そこで、手元にある金融資産や保険の満期金、退職金などでカバーできるかを確認し、プラスになれば引退可能ということです。

うーん、現実を突きつけられる感じがするけど、安心した老後のために、ちゃんと確認してみないと…!

定年後については、家族と話し合って、家計との兼ね合いも考えて判断することが重要ニャ!

例えば、単身者であれば自分一人で決断できるかもしれませんが、親の介護を費用面でサポートする可能性についても考えておきましょう。

夫婦の場合は、片働き世帯では妻や子どもなどの扶養家族がいたり、共働き世帯ではお互いの勤務先によって定年制度が異なったり、世帯によって事情はさまざまですから、まずは話し合うことが大切です。

家計を考える際は、退職金制度がある人は一括や年金形式など受け取り方法の選択肢があるかを含めて調べておくニャ。その他に、年金や民間保険の個人年金など、どのような組み合わせで受け取ると税金を抑えることができて、家計が回るのかも考えておくニャン!

「働きたい」と考える人に向けて 働き方から知っておきたい制度

働き方の種類

定年後の働き方の主な選択肢は以下の通りです。

継続雇用で働く

前述の通り、60歳定年制の会社では、9割近くの人が継続雇用を選び60歳以後も働いています。その際、正社員から1年ごとの契約社員やパートタイム勤務などに雇用形態が変わる可能性もあります。

再就職して働く

今までの経験やスキル、人脈を活かして、別の会社に再就職して働く選択です。

アルバイトで働く

経済的に余裕がある、社会との関わりや健康維持をしたい、といった理由からアルバイトで働く選択です。また、不本意ながら正社員として雇用されなかったためアルバイトを選択するケースもあります。

独立して自営業として働く

今までの経験や人脈を活かして独立して働く選択もあります。例えば、人事部で培った人材育成の経験からコーチングを始めるなどです。

また、心を豊かにする働き方として、仕事で報酬を得る一方でボランティアの活動をする、あるいは副業が許される継続雇用の時に自営業を始めて軌道に乗せる、など定年前から思い描くことも大切です。

そっか、定年後に独立っていう手もあるのね!

収入面の変化は?

いろいろな働き方があるのはわかったけど、やっぱり現役ではないから、収入は定年前と比べて変わるのかな?

多くの場合、定年前と比べて収入が下がると思ってよいでしょう。雇用形態別の1ヶ月の賃金(税込)の平均は、正規雇用者33.1万円、正規雇用者以外13万円です。

また、雇用形態に関わらず、1ヶ月賃金(税込)を調査したところ、

「20万円〜25万円未満」20.5%

「5万円〜10万円未満」20.0%

「15万円〜20万円未満」19.3%

という調査結果もあります。

なお、60歳以降、厚生年金に加入して働くことで、65歳から受け取る老齢厚生年金が増えることも覚えておきましょう。増える年金額の目安は「年収×0.55%×加入年数」でざっくりと計算することができます。

知っておきたい制度

国の主導で高年齢者の雇用安定に向けて法整備が進められていますが、定年後の収入が下がることは、平均データから分かります。そこで、実際に給料が下がった時に利用できる主な制度を押さえておきましょう。

高年齢継続雇用給付金(継続雇用で賃金低下のケース)

受給するには、要件を満たす必要があります。具体的には、

・雇用保険の被保険者であった期間が5年以上あること

・60歳以降の賃金が60歳時点に比べて75%未満に低下していること

などです。支給額は最大で60歳以降の賃金月額の15%で、賃金の減額率に応じて決まります。申請先はハローワークに、提出は勤務先が行うので担当部署に確認しましょう。

高年齢再就職給付金(再就職に向けて失業手当受給中に就職先が決まったケース)

受給の要件は次の通りです。

・雇用保険の被保険者であった期間が5年以上あること

・再就職した前日に失業手当の支給残日数が100日以上あること

・1年を超える雇用が確実であること

・この雇用で再就職手当を受けていないこと

などです。支給額の上限は約36万円で、再就職後と前職の賃金と基本手当(賃金日額x30倍)を比べて、再就職後の各月の賃金が75%未満に低下した場合、その低下率によって決まります。勤務先を通じてハローワークに申請するので、詳細は担当部署に確認しましょう。

高年齢再就職給付金を受給できない場合でも、「再就職手当」を受け取れるケースがあるニャ。具体的には、基本手当の所定給付日数の3分の1以上残して再就職した場合に支給されるから、受け取れる給付金がないかハローワークに相談するのもオススメニャン。

社会保険の同日得喪(継続雇用で基本給が下がるケース)

定年後も厚生年金に加入して働くと、厚生年金保険料や健康保険料などの社会保険料は従来通り給与天引きで納めることになります。社会保険料の負担は給与額の一定割合になります。

つまり、給与が下がれば負担額も減るのですが、ルール上、大きく給与が減っても3ヶ月間は前の高い給与額を元に計算され天引きされてしまうのです。

社会保険の資格取得と資格喪失を「同日」に行う「同日得喪(どうじつとくそう)」の手続きをすることにより、新たな給与を元に社会保険料を計算できるようになります。手続きは勤務先の会社が行うので、担当部署に確認してみましょう。

ただし、社会保険料を減額できる一方で、傷病手当金や将来の老齢厚生年金額も下がることを留意しておきましょう。

定年後の再就職を視野に入れている人は、50代のうちから準備をすることをおすすめするニャ。具体的には、資格を取得したり、学び直しをしたり、自分が描くセカンドキャリアの実現に向けて種まきを行う時期にすることニャ。

また、これまで現役時代に築き上げた人脈を大切にしつつ、新しい人脈を築くことにも目を向けましょう。なぜなら、これらの人脈から、将来の転職先を紹介してくれる繋がりに発展する可能性があるかもしれません。再就職以外にも、スキルがあれば独立、フリーランスとして働くなど、あらゆる選択肢についても考えておくことが大切です。

「引退したい」と考える人に向けて リフォームや自車購入などのローンの組み方など

引退する場合、生活する上での注意点はあったりする?僕は家のリフォームを考えていたりするから、ローンを組めるのかが気になるなぁ。

関連記事:「家をリフォームしたい!」ローンに補助金、安くする方法までお金の準備をご紹介!

ローンの組み方と注意点

定年後に無職になると、ローンなどの借り入れが難しくなる可能性があります。家のリフォームや自動車購入などの予定があり、ローンの利用を希望する場合には退職前に手続きを進める必要があります。ただし、完済計画をしっかりと立てて、老後の家計に問題がないか、よく考えてからにしましょう。

健康保険をどうするか?

退職後の健康保険をどうするかを決める必要があります。その際の選択肢は、

・国民健康保険に加入する

・加入していた健康保険を任意継続する(2年間)

・働いている家族の健康保険の被扶養者になる

の3つです。一番お得なのは、3つ目の家族の健康保険に入ることですが、加入要件については家族が加入する健康保険組合に確認が必要です。また、その他の選択肢については保険料や給付内容を自治体や勤務先に確認して比較検討しましょう。

引退後、充実した毎日を送るためには?

引退後は「新たな人生=セカンドライフ」の始まりです。定年後だからこそできる縛られない自由な生き方ができるのです。充実した毎日を送るために重要なのが「目標を持つ」こと。壮大な目標でなくても構いません。健康を維持したい、ピアノを始めたい、など思い付くことを書き出してみましょう。意外とやってみたいことに気づくことがあるかもしれません。

また、充実した毎日を送るためにも自立した生活を送れる期間=「健康寿命」を伸ばすため、健康管理に気を配りましょう。それと合わせて、定年後は自由に時間をコントロールできる一方で、意識しないと生活リズムが崩れてしまいがちなので時間管理を意識することも大切ですね。

なお、生活を楽しむにはお金も必要。お金がすべてではありませんが、お金があればできることの範囲が広がります。そのためには楽しみながら資金が枯渇しないようにお金の管理もしっかりと行いましょう。

自分が送りたいセカンドライフを日頃から考えておくことが大事だな。考えると言っても、定年後の自由な選択肢を楽しみながら考えたいね!

そうね!友達夫婦にも今日の話をしてみようと思うわ。

「新たな人生」か〜。僕も何か始めようかな?

あら!いいじゃない。せっかくだからふたりでできること探しましょうよ。

ふふふ、仲良しで何よりニャン。

執筆者:三原 由紀

プレ定年専門ファイナンシャルプランナー

公的保険アドバイザー、相続診断士

子供の小学校入学を機に保険代理店でパート開始し、FP資格を取得。現在は、定年後の生活設計を専門とするプレ定年FPとして50代会社員に特化した個別相談、執筆を中心に活動。書籍『 書けば貯まる! 今から始める自分にピッタリな老後のお金の作り方』。

ウェブサイト:https://ara50fp.com/