親を扶養に入れるといくら節税できる?扶養に入れる条件と手続き、最新情報をFPが解説!

公開日 2021.04.06 更新日 2023.08.01

・扶養の条件は同居や仕送りなどで経済支援をすでにしていること。

・親の収入が一定額以上ある場合は、扶養に入れることはできない。

・親を扶養に入れるべきかの判断基準と手続きは、

所得税法上の扶養控除…同居や仕送りをしている場合に利用。年末調整か確定申告で手続き。

健康保険法上の扶養控除…高額医療が不要な場合に利用を検討。職場の総務部などで手続き。

・節税メリットだけを考えて扶養に入れるのはNG。デメリットも考えた上で検討を。

目次)

1.そもそも扶養って何?

2.親を扶養に入れる「条件」は所得税法上と健康保険法上で異なる

3.どれくらいの節税になる?計算方法と節税金額をシミュレーション

4.親を扶養に入れるメリットとデメリット

4-1.子ども側のメリット・デメリット

4-2.親側のメリット・デメリット

5.親を扶養に入れるべき?扶養に入れるときの手続きや最新情報ト

5-1.親を扶養に入れる?入れない?入れる際の手続きについて

5-2.2023年(令和5年)6月時点!被扶養者加入関連の最新情報

・マル扶に「退職手当等を有する配偶者・扶養親族」欄が新設

・国外居住親族に係る扶養控除の見直し

年金暮らしの親を扶養に入れると節税効果があるという話を聞いたことはありませんか?節税効果だけを考えて老親を扶養に入れるわけではないものの、もし扶養に入れることができた場合は、どのようなメリットやデメリットがあるのでしょうか。

何より気になるのは、我が家の場合は扶養に入れたほうが良いのか、そもそも対象となるのかどうかや手続きなど。疑問だらけの“老親を扶養に入れる”問題を整理してみましょう!

今日会った友達が最近、子どもの扶養に入ったんだって。子ども側が節税になるらしいけど知ってた?

へー知らなかったな。そもそも親を扶養に入れることができるんだね。扶養っていうと主婦(夫)や子どもを入れるイメージだけど…。

そうだね。そもそも扶養に入れるメリット・デメリットもよくわかってないかも。

扶養に入るってことは面倒見てもらうってことだろう?考えるにはまだ早いんじゃないか?

みんな実は扶養についてあんまりわかってないニャ?

「節税できそうだから扶養に入れよう!」なんて考えじゃダメニャ。

扶養の基本から、メリット・デメリット、我が家の場合は扶養に入れたほうが良いのか、そもそも対象となるのかどうかや手続き、最新情報まで僕がしっかり教えるから今後のためにもよーく覚えておくニャ!

1.そもそも“扶養する”って、どうなること?

「扶養する」とは一般的に、収入が少なくて自力で生活することが難しい人を、親族等が養うことを言います。

民法では、「直系血族及び兄弟姉妹は、互いに扶養をする義務がある」と定められていて、生活に困窮する親族を扶養しなければならないとされています。ただし、自分の親や兄弟姉妹に対する扶養義務は、配偶者や子に対する扶養義務よりも義務の程度は弱いとされ、「余力がある範囲」にとどまるとされています。

一口に扶養といっても、所得税法上と健康保険法上と2種類あって、それぞれ適用となる条件も異なるニャ。

配偶者や子どもだけでなく、一定の条件をクリアすれば、親や祖父母を子ども・孫の扶養とすることもでき、「親を扶養に入れる」と言ったりするのです。

2.親を扶養に入れる「条件」は所得税法上と健康保険法上で異なる

親を扶養に入れることができる「条件」としては、所得税法上と健康保険法上では次のように整理することができるニャン。

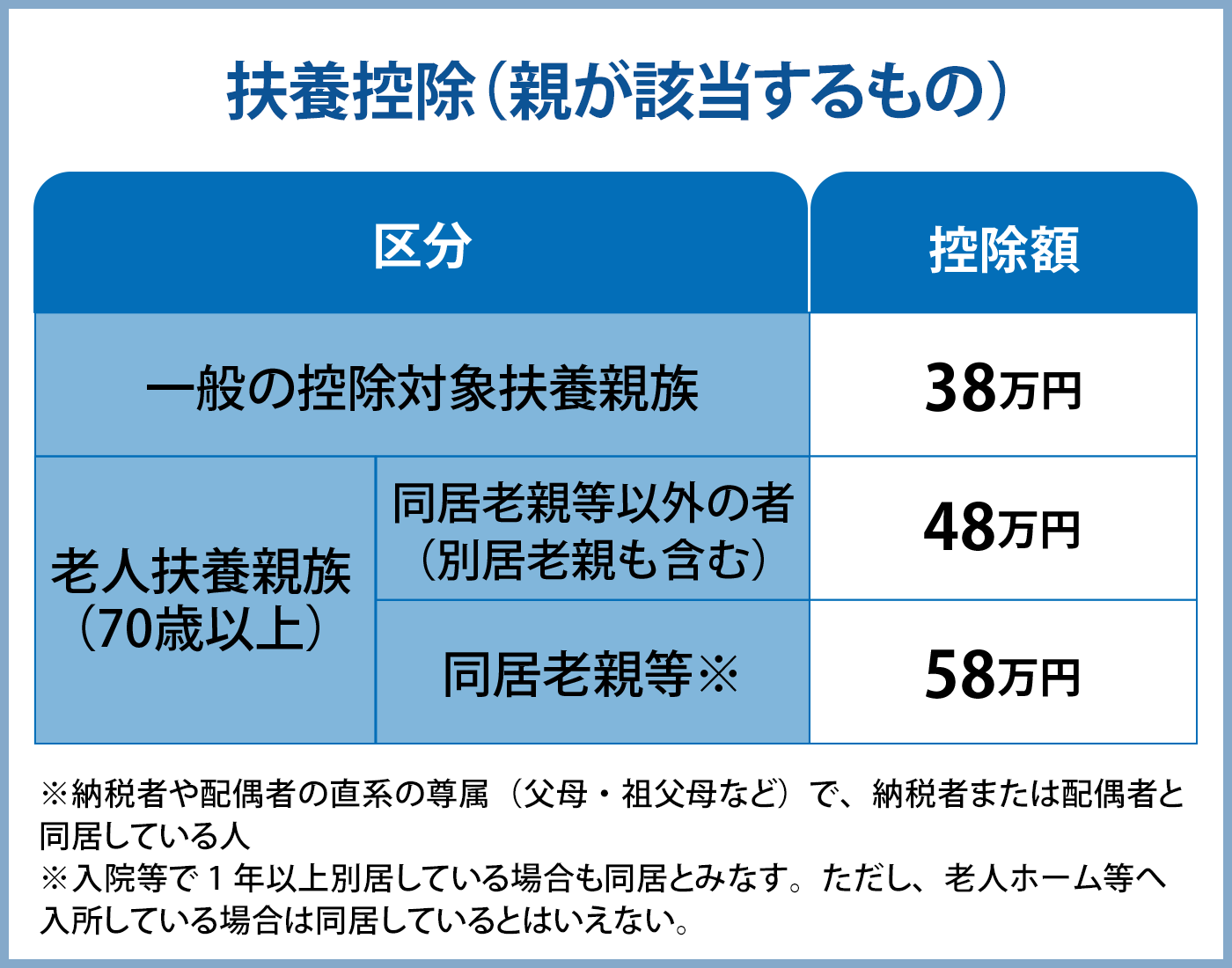

・親または義理の親

・所得金額が48万円以下(給与のみの収入で103万円以下、年金収入は65歳未満で108万円以下、65歳以上で158万円以下)。

・親が個人事業主の事業専従者として給与をもらっていない、白色申告者の事業専従者でない。

・親子が「生計を一」にしている(同居しているか、別居なら継続的に経済的な支援をしている)

・控除額は70歳未満で38万円、70歳以上で同居老親等で58万円、別居で48万円(親に障害があれば障害者控除27万円、重度など特別障害者は40万円も加算されます)。

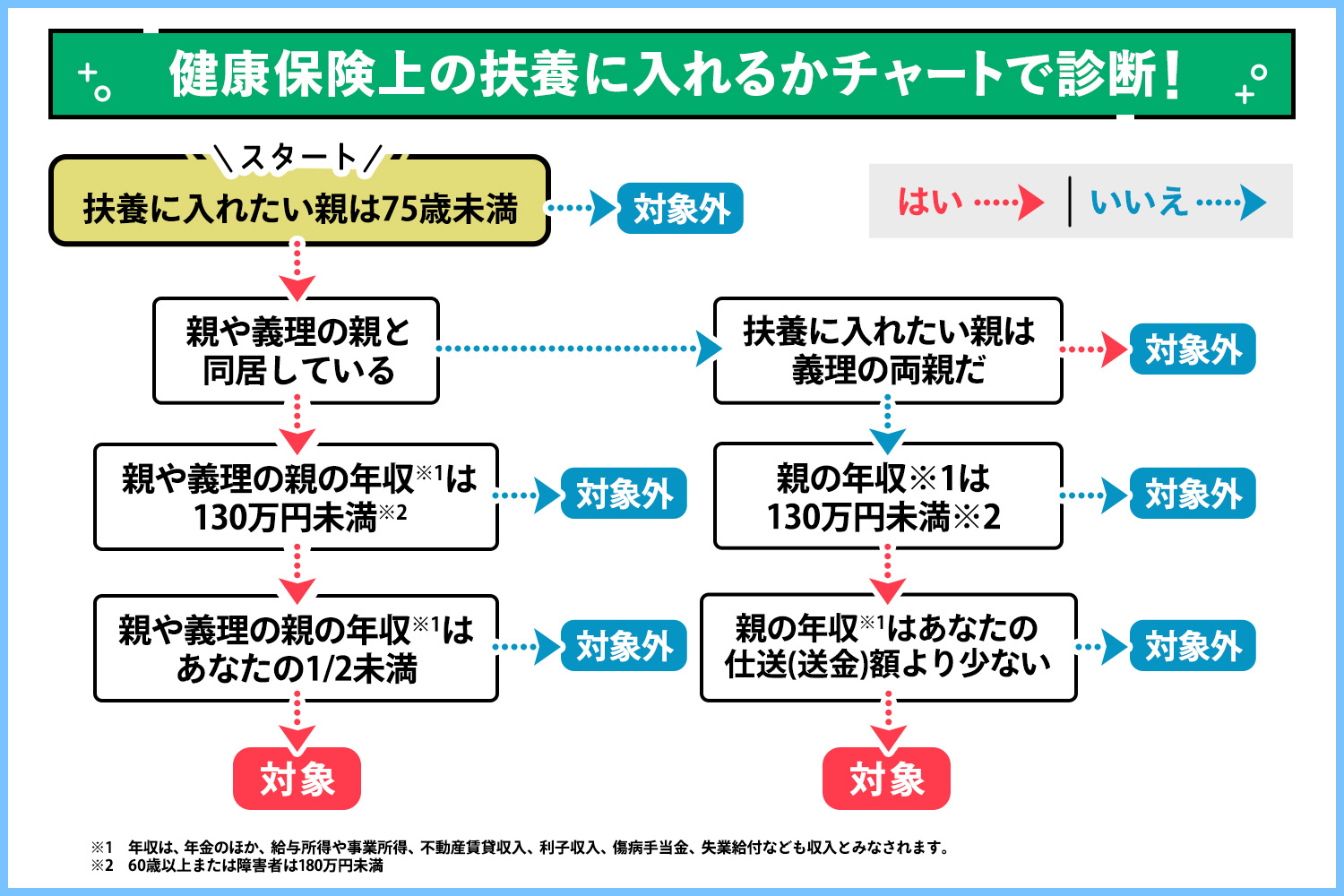

・被保険者の収入で暮らす実の親(同居・別居問わず)か、同居の義理の親で、75歳未満。

・同居の場合:親の年収130万円未満(60歳以上または障害者は180万円未満)で、被保険者の年収の1/2未満

・別居の場合:親の年収130万円未満(60歳以上または障害者は180万円未満)で、被保険者の仕送額より少ない

※年金のほか、給与所得や事業所得、不動産賃貸収入、利子収入、傷病手当金、失業給付なども収入とみなされます。

健康保険法上の扶養に入れるかはちょっと複雑だからチャートにしてみたニャ。

※職場の健康保険組合により異なる場合もあるので、勤務先で確認してください。

条件に合う場合は、両親2人を所得税法上の扶養に入れることは可能です。

ただし、ほかに兄弟姉妹がいて同様に支援をしていても、扶養にできるのは親1人につき子1人のみです。3人きょうだいで、平等に1人暮らしの母親を支援していた場合でも、母親を扶養に入れることができるのは1人のみです。

健康保険については親の側が保険料を払わずに済むメリットがあるのみですが、親を健康保険上の扶養にしていることも含めて所得税法上の扶養にするケースもあります。

なお、自営業などで国民健康保険の場合は、そもそも扶養という制度がありません。

両親2人を扶養に入れることは相続の時に他のきょうだいと比べて有利になったりしない?

きょうだいで支援の仕方に差があるかどうかは影響があるとしても、「扶養に入れていたかどうか」という点だけでは影響はないと思うニャ。

心配なときは税理士に確認してニャン!

3.どれくらいの節税になる?計算方法と節税金額をシミュレーション

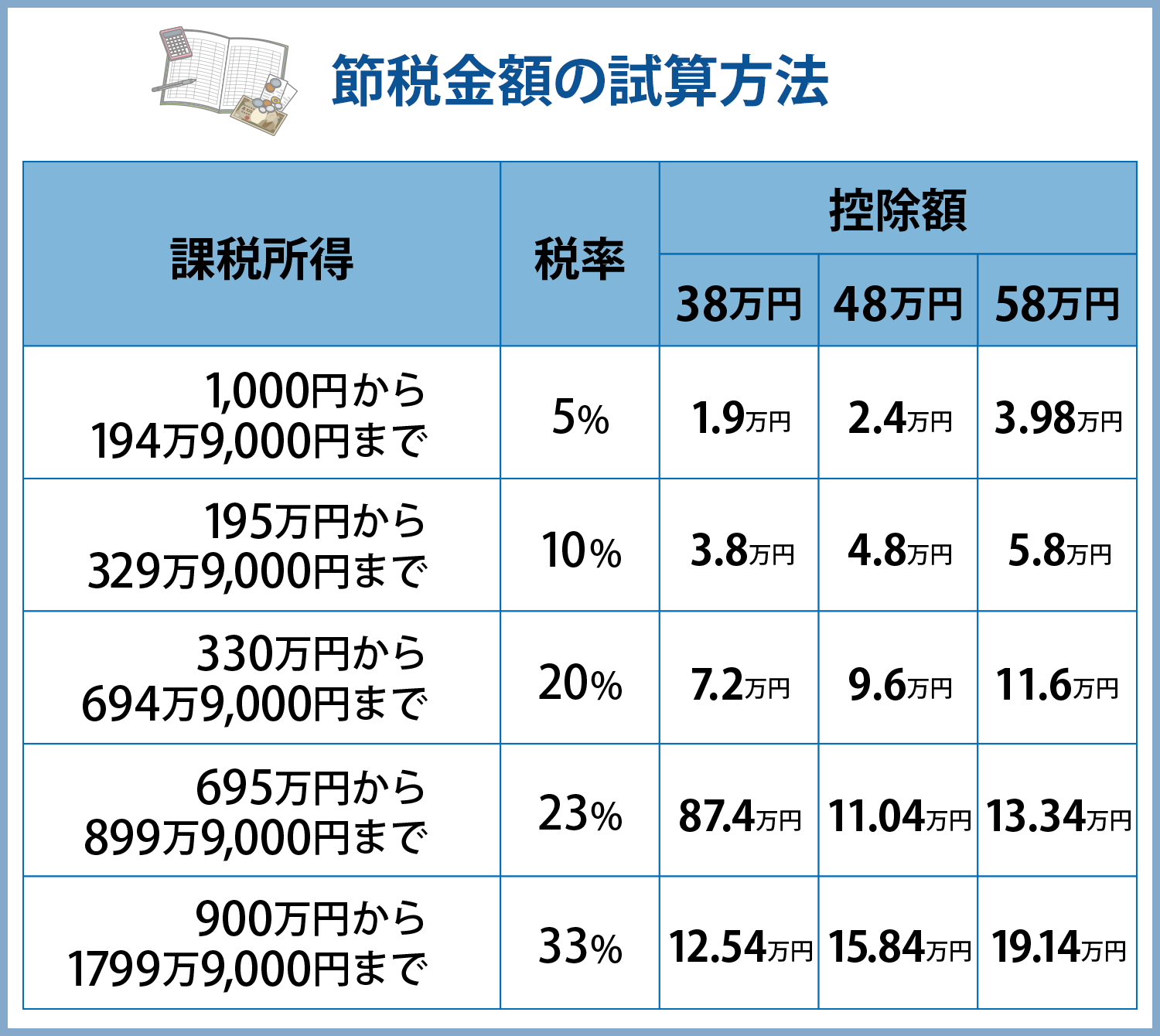

気になる節税金額は、次のように試算できます。

課税所得とは、収入から必要経費(給与所得の場合は給与所得控除)などを引いた所得から、基礎控除などの各種所得控除を引いた金額で、課税対象となる所得ニャ。

わかりやすいように所得税法上での節税額を、事例で見てみるニャン!

・地方で一人暮らしの72歳の母親がいる

・母親に課税所得(給与所得から各種控除を引いた金額)が200万円(上表から所得税率10%)の仕送りをしていたり、健康保険の扶養にするなどの支援をしている

所得税法上の扶養に親を入れた場合、

上表より48万円の控除を受けることができ、節税効果は4.8万円と試算することができる。

自分の場合はいくらになるのかを確認する際は、源泉徴収票などで所得税率を確認して、控除額にかけて計算すれば算出できます。

また、定年後に働いていない親は、一般的に74歳まで国民健康保険に入りますが、保険料は自治体などで異なります。こちらは親御さんに確認してください。

4.親を扶養に入れるメリットとデメリット

例えば親が高齢になって、子ども側で経済的な支援を始めたとします。さらに、親側が扶養の条件を満たしている場合、扶養に入れる選択をするかどうかは、メリット・デメリットや注意点を含めて検討する必要があります。

メリット・デメリットを子どもと親の立場に分けて整理してみるニャ。そもそも同居や経済的支援をすることが前提になるから、慎重に考える必要があるニャン!

※ここでは便宜上、所得税法上と健康保険法上の両方の扶養に入った場合を前提とします。

<子ども側>

■メリット

・親を経済的に支えることができる

・所得から控除を受けられる

控除とは「一定の金額を差し引く」という意味ニャ。この場合、所得税の金額が低くなると言えるニャン。

状況によって所得税から控除される金額は変わります。詳細は以下の表のとおりです。

■デメリット

・経済的な負担が増える

・仕送りなどの経済的な支援は、一度始めると辞めにくい

・健康保険については、扶養する子ども側本人の年収が高いほど高額療養費(参照:https://www.mhlw.go.jp/content/000333279.pdf)の自己負担額が大きくなり、逆に負担が増えることもある

高額医療費制度は1ヶ月に支払う医療費が自己負担額を超えた場合に払い戻される制度ニャ。この自己負担額は所得や年齢によって決まっていて年収が高い人ほど自己負担額は増えるニャン。

※高額療養制度について詳しくはこちら厚生労働省のサイトをご覧ください。

■注意するポイント

・親が75歳以上になると後期高齢者医療制度に入るため、健康保険法上の扶養にはできない

・自営業で国民健康保険の場合は扶養に入れることはできない

マネ娘たちにも将来子どもが生まれたらって考えると負担はさせられないわ…。

<親側>

■メリット

・子どもからの経済面・生活面の支援を受けられる

・健康保険法上の扶養に入る場合、保険料の負担はない(74歳まで)

■デメリット

・途中で生活保護に切り替えようと思っても難しい場合がある

・親が高額療養費制度を使うときには、自分で健康保険に入っている方が負担額は少なくて済む

・扶養に入っていることにより、国からの臨時給付金などの対象外となる可能性がある

平成26年の消費税の引上げの時に住民税非課税世帯に「臨時福祉給付金(経済対策分)」 が支給されたんだけど、この時の給付金は所得が高い人の扶養に入っている人は対象外だったニャ。

■注意するポイント

・75歳になったら後期高齢者医療制度に加入するのでいずれにしても自己負担が発生する

後期高齢者医療制度って75歳(一定の障害がある人は65歳)以上の方が加入する医療保険のことだね。もともと健康保険法上の扶養に入っていても75歳になったら扶養を外れて自己負担も発生するのかぁ。

メリット・デメリットや注意ポイントも踏まえてしっかり検討しなきゃ…。

親の支援は長く続くものだから「節税でお得だから」と軽く考えずに、生涯続けられるのかをしっかりと考えるべきニャ!

一度仕送りを始めたら、子ども側から「辞めたい」なんて言いづらいし、親も困るだろうから、慎重に始めないとダメってことだね…!

5.親を扶養に入れるべき?扶養に入れるときの手続きや最新情報

親を扶養に入れる?入れない?

所得税法上の扶養控除は、すでに同居しているか、仕送りなどの経済歴支援をしていて条件を満たす場合に利用すると良いでしょう。

健康保険上の扶養(74歳まで)は、持病があるなどで高額の医療費がかかる場合は親自身の健康保険に入ってもらう方が費用を抑えられるケースが多いかもしれません。

ただし、75歳以上は全員が後期高齢者医療保険制度に入るため、子どもの扶養に入れることはできません。

手続きについては、所得税法上の扶養に入れる場合、

会社員なら、職場で年初に給与所得者の扶養控除等の(異動)申告書を提出し、年末に年末調整を行います。

自営業なら、確定申告で手続きをします。

会社員で親を健康保険法上の扶養に入れる場合は、職場の総務部などで手続きが必要です。

健康保険被扶養者(異動)届を出します。詳しくは担当部署で確認しましょう。

「親を扶養する」ことは生涯にわたることでもあるから、無理は禁物。余力がある場合にできる範囲で行うのが良いニャン。そして、実態に合わせて扶養控除を利用するニャ。健康保険法上の扶養の場合は親が病気がちかどうかなどで判断も変わってくるけど、扶養に入れなくても、医療費の支援をするなどでサポートする方法はいくらでもあるニャン。

2023年7月時点!扶養控除に関する改正

・扶養控除の申告書に「退職手当等を有する配偶者・扶養親族」欄(2023年~)

税制改正により、2023年度以降に提出する扶養控除申告書から「住民税に関する事項」に退職手当を受け取る配偶者・扶養親族の欄が追加されました。

所得税と違って、住民税は合計所得金額に退職所得を含まないという違いがあり、適用漏れをなくすための改正です。

・「国外居住親族」に対する扶養控除の見直し(2023年~)

税制改正により、2023年から扶養控除の対象となる「国外居住親族」が変更に。

国外居住親族は、国外にいる16歳以上の扶養親族(合計所得金額が48万円以下)とされてきましたが、下記のように見直されました。

-16歳以上30歳未満、70歳以上の場合はこれまで通り。

-30歳以上70歳未満の場合は①~③のいずれかに該当する場合に対象となる

①留学により国内に住所・居所を有しなくなった者

②障害者

③生活費や教育費として年間38万円以上負担している者

実体のない扶養を洗い出すもののようです。実際に送金などの記録の提示も求められます。

・「扶養控除等申告書」の提出簡略化(2025年~)

毎年年初に会社に提出する「給与所得者の扶養控除申告書等申告書」について、前年の申告内容から記載すべき事項に変更がない場合は、変更がない旨の記載のみで提出できるようになります。

損得以前に、親と向き合うことも大事だね。マネ男は節税になるからってだけで扶養を考えそうだけど。

ギク!そ…そんなことないよ!ちゃんと慎重に考えるよ!

▼この記事を読んでる方にオススメ

・こんなのも対象、家族分も含められる!実は知られていない医療費控除で所得税、住民税がお得!

・共働き夫婦は税金で損?お得?節税対策で大きく手取りも変わる!

・自分で申請しないともらえない!?「年金の家族手当」と呼ばれる“加給年金” もらえる条件や金額は?

・給与明細 vol.1給与明細を理解できればお金が貯まる!?

・給与明細vol.2 「控除」を知ればお金が増やせる!?

・「サラリーマンの私も必要?」確定申告のメリットと方法を解説!

FPラウンジ代表

ファイナンシャルプランナー、住宅ローンアドバイザー、相続診断士。

マネー誌等のライターを経て、94年よりFPとして活動。相談業務や講演、マネーコラム執筆などで活動。ハッピーで持続可能な家計の実現をサポート。子どもマネー総合研究会会長、親の介護・相続と自分の老後に備える.comを主宰、大学や短大で非常勤講師も務める。著書に、「親の入院・介護が必要になるとき いちばん最初に読む本」(アニモ出版)など多数。趣味は講談、投資。

http://happy-fp.com/