突然の収入減!まさかの事態に備える「生活防衛資金」はいくら必要?

未知のウイルスの影響によって、休業や廃業を余儀なくされたり、出勤できなくなったり。

さらには災害も多い日本…これまでには思いもよらなかった原因で突然収入が減ってしまうという事態は他人ごとではなくなってきました。

このような不測の事態に備えるためにも、大切なのはお金です。

そんな中で注目されているのは「生活防衛資金」!

生活防衛資金とは、いざというときに生活に困らないように貯めておくお金のこと。

万が一のときに簡単な手続きで引き出せる預貯金として確保しておくことが大切です。

では、生活防衛資金として備えるお金は、いくらを目標に貯めればいいのでしょうか?また、どうやって捻出したらいいのでしょうか?

そこで今回は、いざというときに備える「生活防衛資金」についてマネ男やマネ娘、マネキンと一緒に考えていきましょう!

いま突然収入が減ったら、どうすればいい?

マネ男とマネ娘夫婦のもとに、友人の経営する飲食店が休業したとの知らせが。もし自分たちの収入が急に途絶えてしまったら…と、不安を感じているようです。

よく飲みに行ってたAさんのお店、休業することになったみたい。病気で長期入院することになったそうだけど、突然のことだから大変よね…。

確かに、病気って予測できないことだしなあ。僕たちがいま、思いがけず働けなくなって収入が減ったり、大きな災害にあって出費があった場合はどうすればいいんだろう。

なんだかすごく不安になって来ちゃったよ。どうしよう、マネキ~ン!

やれやれ、よく今まで何事もなく生活できてきたものだニャ…。普段の貯金とは別に、不測の事態に備えてきちんと緊急用の貯金を蓄えておくべきニャ!今日は一緒に緊急用の貯金、つまり「生活防衛資金」について学ぶニャン!

1.緊急用の貯金「生活防衛資金」ってどんなお金?

何事もなく、健康で安定した生活ができるのが理想です。しかし病気やケガ、失業など思いもよらないことが起きて収入が減ったり、大きな支出が必要になることも。

また、台風や地震などの災害で家や家財に被害があった場合にも、大きな臨時支出が必要になります。もちろん火災保険や地震保険に加入していれば、補償を受けられる可能性はありますが、損害保険の保険金がおりるまでは必要書類を出してから30日以内が原則。特別な照会や調査が発生するとそれ以上の時間がかかることも。そうなると、一時的にお金が足りなくなるかもしれません。

このように、不測の事態が起こったとき、臨時支出が必要になったときに備えておくためのお金が「生活防衛資金」なのです。

私たちは家の購入のための貯金もしなきゃって考えているけど、生活防衛資金と、その貯金は別に考えたほうがいいのかな?

生活防衛資金は、車の購入や、教育費、住宅購入など「使うことが決まっている貯金」とは別に貯金をしたほうがいいニャ。できれば、生活防衛資金の目標額が貯まりきってから別の目的の貯金をするのが理想だけど、同時に貯めていってもOKニャ!

ただし!少なくとも「生活費の1ヶ月分」は生活防衛資金を確保してから、別の目的の貯金を始めることをおすすめするニャ。

2.生活防衛資金はどのくらい必要?

では、生活防衛資金として、どのくらい必要なのでしょうか?貯めておきたい金額は家族構成やライフステージによって変わってきます。ここでの金額はあくまで生活費の平均額を元にした目安となりますので、自分の生活費を元に算出してみてくださいね。

○独身の場合

基本的には、生活費の3ヵ月分(約50万円)を用意しておきましょう。転職や引っ越しを考える際にも、3ヵ月暮らせるだけのお金があれば、ひとまずは安心といえるでしょう。

○子どものいない夫婦の場合

どちらも正社員で共働きの場合は、片方に何かあったときのために、2人合わせて3ヵ月生活できるだけの貯金(約100万円)をしておくのがおすすめです。夫婦の片方が働いていて、もう片方を扶養している(専業主婦/主夫)という場合は、専業主婦(主夫)側がすぐに働き始められないケースも考えて、生活費の半年分(約200万円)は貯めておきましょう。

○子供のいる夫婦の場合

子どもがいる家庭では、支出を減らしにくく、生活レベルも下げにくいことがほとんどです。また、子供が小さくてすぐに働けない場合もあるでしょう。住宅ローンの支払いが伴うケースも考えて、生活費の1年分(約400万円)くらいは用意しておくことをおすすめします。

3.貯金が苦手でも大丈夫!挫折しない「生活防衛資金」の貯め方

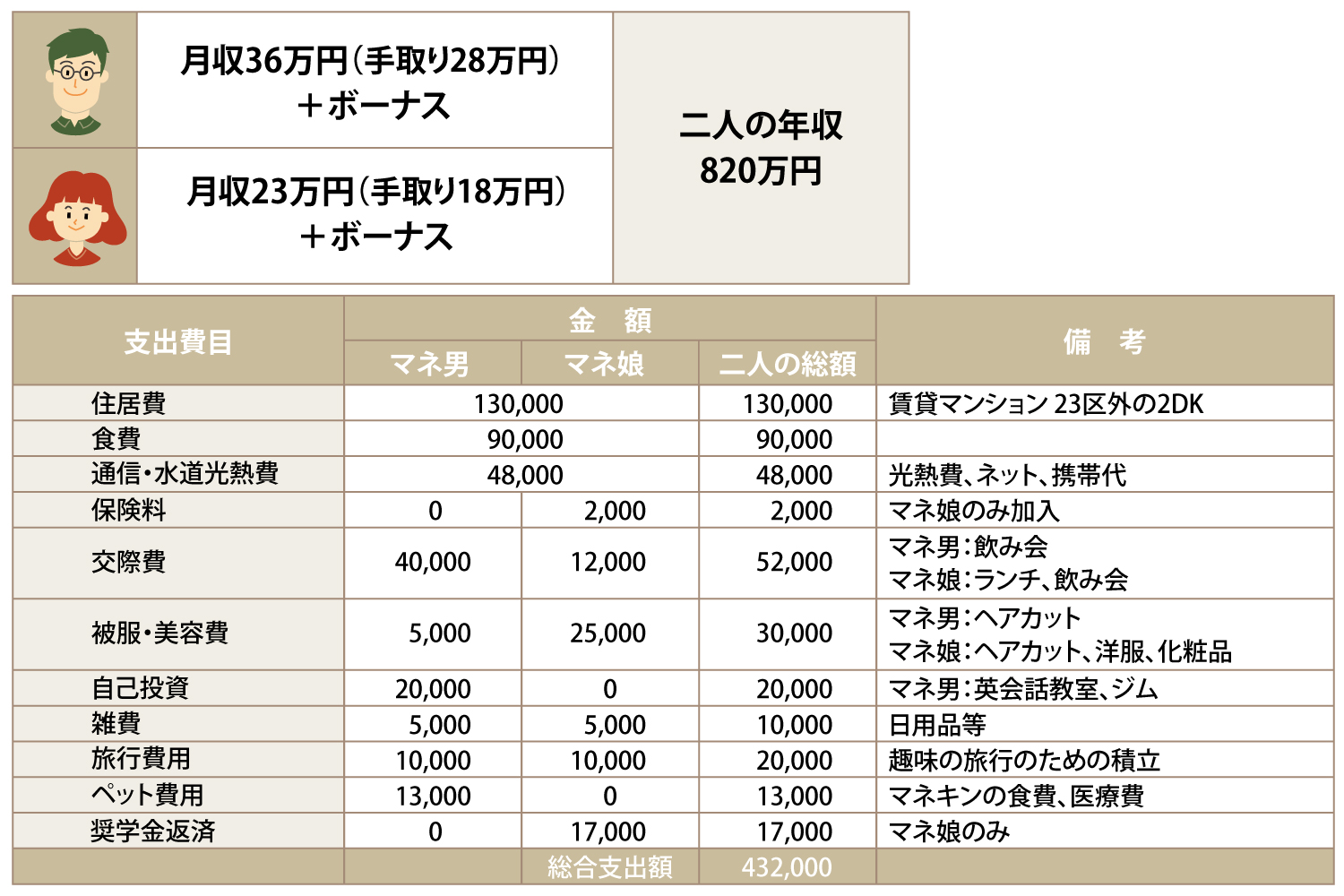

僕たちは子どものいない夫婦で、共働きをしている正社員だから、生活費の3ヵ月分が必要なわけだ。いまの1ヵ月の生活費が約43万円だから、約130万円かぁ。

うわあ、かなりの大金だよ…。今から130万円も貯めるって考えると挫折しそう…。どうすればいいんだろう?

いきなり生活費の3ヵ月分を貯めるのは誰だって難しいニャ。まずは小さな目標を立ててコツコツ貯めていくニャ!

もし、貯金の目標の設定金額が高いと感じたら、生活費を見直して低めに設定するのも手です。マネ男・マネ娘夫婦を例に考えてみましょう。

▼マネ男とマネ娘の1ヶ月の収支

マネ男・マネ娘夫婦の生活費の中で、最低限度の生活を考えたときに、交際費や被服・美容費、自己投資、旅行費は削っても問題ないでしょう。これらの金額を引くと、毎月の総支出額は31万2,000円になります。3ヵ月分の生活費を貯めようと考えると、目標となる「生活防衛資金」は、93万6,000円となります。

なるほど!まずは100万円を目標と考えればよさそうだね。

目指すべき貯蓄額が決まったら、まずは半年を目安に、生活費1ヵ月分を貯めることを目標にしてみましょう。

そのためには、無理のない範囲で、手取りの1~3割を貯金します。3割なら約3ヵ月、2割なら約5ヵ月で手取り収入の1ヵ月分を貯めることができます。

貯蓄に回す金額は、子どもがいる夫婦の場合は手取りの1~2割、子どものいない夫婦では2~3割を目標にしてみてください。

夫婦だけで暮らしている私たちの場合は、月に手取りの3割か。貯めるには何から始めればいいんだろう?

4.こんなことから始めよう!お金を貯めるコツ

給料が入ってもほとんど手元に残らない人の多くは、“口座にお金があると使ってしまう”から。それを防ぐためには、まず生活防衛資金を入れておく口座を作るのがおすすめです。あらかじめ指定していた預金口座から、毎月指定の日に指定金額を決まった振込先に自動送金できる「定額自動送金」という仕組みを利用できる銀行もあります。

会社によっては「財形貯蓄」といって、給与天引きで提携している金融機関にお金を預けることができるところもありますので、すでに活用している人もいるかもしれませんね。ただ、財形貯蓄はお金を引き出すときに基本的には勤務先を通して手続きをする必要があるため、「生活防衛資金」の貯蓄先としてはあまりおすすめできません。

また、ボーナスがある会社に勤めている場合は、ボーナスをそのまま「生活防衛資金」に回すのも手です。

それでも貯金が難しい場合は、目標金額が高いかもしれません。一度生活費をざっと書き出して、家計を見直してみましょう。無駄な支出を削れば、目標金額も低くなり、貯金しやすくなります。

住宅購入費用など、「生活防衛資金」とは別の目的で使う貯金もする場合、口座は目的ごとに分けたほうがいいと思うニャ!ちなみに、住信SBIネット銀行で提供されているような「目的別口座」(https://www.netbk.co.jp/contents/lineup/purpose/)を活用すると便利だニャン♪

僕たち、次のボーナスの使い道は決まっていないから、それは生活防衛資金に回すのがいいね!

ところで、マネキンが前にボーナスの話(https://maneomaneko.tsite.jp/article/507/index.html)のときに教えてくれた「投資」って、生活防衛資金が貯まるまではやらないほうがいいのかな?

そんなことはないニャ!生活防衛資金は、万が一のときに引き出せる場所に置いておく貯蓄、投資に回すお金は将来のために基本的に手を付けない貯蓄として役割が違うから、同時並行で貯めていくのがいいと思うニャン。

ただし、生活防衛資金が貯まるまでは投資に回すお金は少額に抑えておくことが基本だニャ!前にも教えたけど、投資は小さな額からでも始められるから、実体験しながら勉強するためにも早く始めるに越したことはないニャ~!

▼月3,000円を積み立てた場合のシミュレーション例はこちら!

その使い方はNG!ボーナスの“賢い”使い方

よし!生活防衛資金と投資にいくら回せるか、さっそく生活費を見直してみようよ!

よ~し、その調子ニャ!でも僕のごはん代を減らすのはやめてよニャ!

▼本記事の監修者